综合视频崛起、大会员付费率具提升空间,B站(09626)价值几何?

本文来自微信公众号“拾珠传媒”,作者:朱珠。

投资要点:

新平台或新模式的核心竞争力主要来自迭代的能力。2017年我们研究B站(BILI.US,09626)将其定义为泛二次元社区平台,预计其广告变现并非其核心业务,但2017-2020年B站广告营收从1.6亿元增加至2020年的18.4亿元(同时活跃用户并未因广告的出现而流失)。通过2017-2020年商业模式的递进与迭代,我们可看出,一个新模式或新平台的发展初期,其商业模式并非既定设计与战略规划而来,而是伴随商业业态、外部环境、用户需求等多要素共振带来的商业变现的变化,进而凸显出一个企业的核心竞争力在迭代能力。

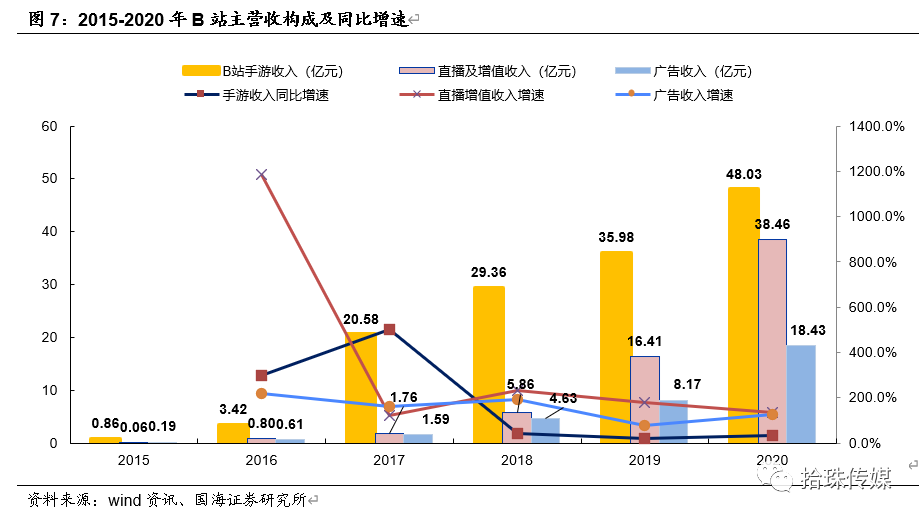

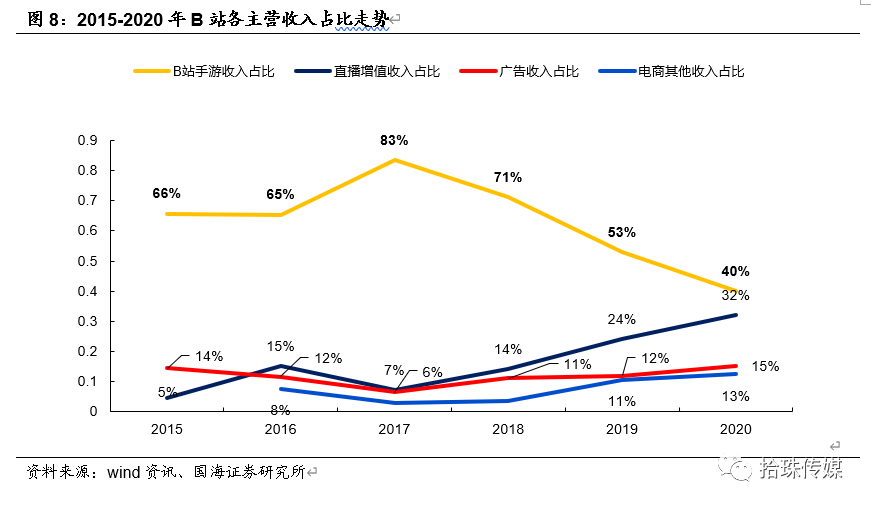

2020年B站主业中手游、增值、广告、电商其它营收分别为48亿元、38.46亿元、18.43亿元、15元(占总营收比例分别为40%、32%、15%、13%),手游收入占比向下,增值及广告电商收入占比向上。B站收入中手游收入占比从2015年的66%下降至2020年的40%,直播增值收入占比从2015年的5%提升至2020年的32%,广告收入占比从2017年的6%提升至2020年的15%,电商其他收入占比从2016年的8%提升至2020年的13%,收入结构的优化也凸显出B站淡化游戏收入占比,逐步向收入结构均衡的综合视频商业模式进军。

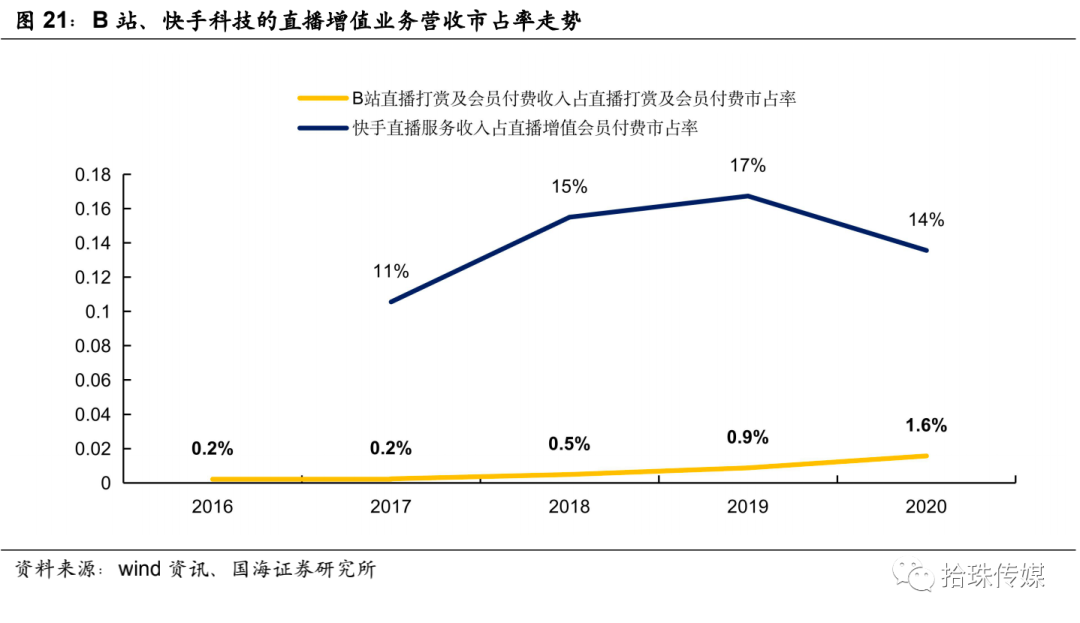

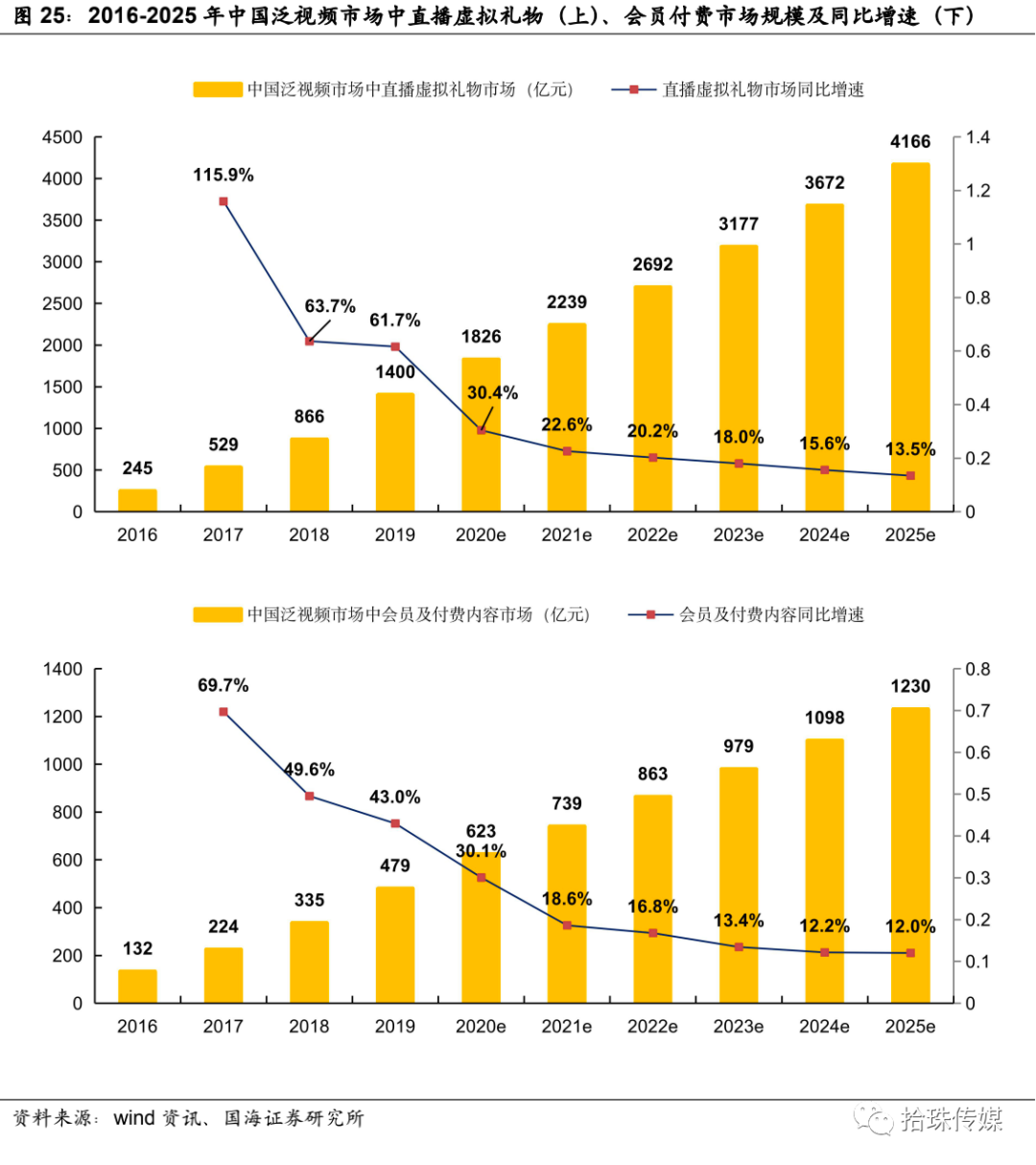

2020年B站直播打赏大会员付费市占率1.6%(快手科技为14%)大会员付费率具提升空间。2025年中国泛视频市场中增值付费与会员付费市场规模预计分别达到4166亿元、1230亿元,B站的直播打赏、大会员付费营收占直播打赏及会员付费市场规模比例从2015年0.2%提升至2020年的1.6%(2020年快手科技的直播增值业务的市占率为14%),对比之下,B站大会员付费增值业务渗透率仍具提升空间。

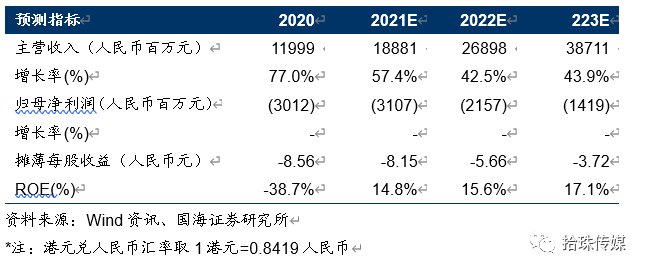

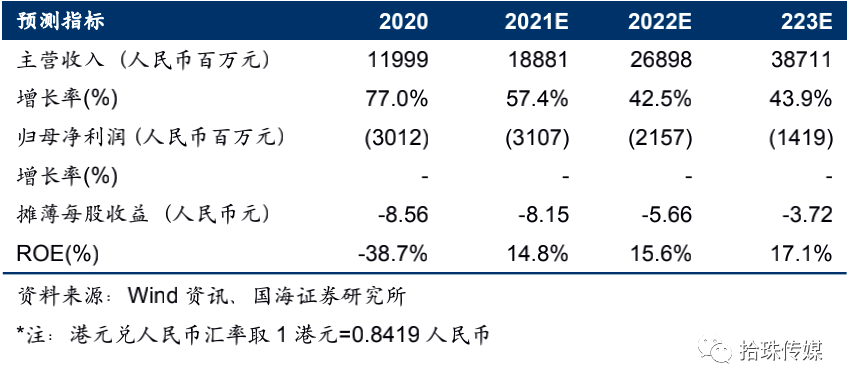

盈利预测和投资评级:首次覆盖,给予买入评级。B站在已建立的内容生态基础上践行视频化(中国泛视频市场规模有望从2020年的7580亿元增加至2025年的18025亿元),同时,B站拥有黄金行业中的黄金用户群体,中国泛视频市场的用户预计2025年达到11.8亿人,B站聚集中国Z+世代用户,也是中国各类消费增长驱动力及潮流引领者,在供给与需求的万亿泛视频市场中,B站创造的社区归属感价值与用户价值有望持续带来较强的商业化变现潜力。我们预计2021-2023年B站营收分别为189亿元、269亿元、387亿元(对应最新PS分别为19倍、14倍、9倍)。归母利润分别为-31亿元、-21.6亿元、-14亿元,由于哔哩哔哩孵化新业务如电商,费用部分支出致利润亏损,但2021-2023年B站归母利润亏损逐步收窄;从市值比月活用户角度看,B站在2021-2023年分别达1524 元、1172元、914元,新上市的快手科技的市值比月活用户数据在2021-2023年分别达2328 元、1883元、1707元,对比之下,B站的用户价值仍具有提升空间。内容供给、用户活跃、商业价值变现的多轮运转推动B站的生态系统健康发展,暂未盈利主要由于销售费用增加但新增费用投入与新获客增速良性循环,鉴于B站作为中国年轻一代视频平台的赛道优势具布局价值,进而给予买入评级。

风险提示: 新用户增速及用户留存不及预期的风险;平台成本增加对经营产生不利影响的风险;内容管控的风险、电商等商业变现低于预期的风险、假设部分的数据不具有可比性的风险;公司与快手科技不具有完全可比性;推荐标的业绩不及预期的风险;宏观经济波动的风险。

1、 B站归来 2020年月活已2亿人

1.1、 B站视频社区:内容、用户

B站(Bili Bili也称为哔哩哔哩)为中国年轻一代用户活跃视频社区,成立于2009年,并创立了以ACG(即Animation(动画)、Comics(漫画)与Games(游戏))为主导的内容型社区网站。我们在2017年深度研报《二次元产业深度报告:移动屏幕之民助推二次元游戏成为新赛道》中指出,移动屏幕之民带来二次元文化,二次元融入三次元带来新经济,动画(Animation)最早发源于19世纪英国,兴盛于美国催生了迪士尼系列。漫画(Comic)起源于意大利于16世纪传入日本,形成了以宫崎骏为代表的日本漫画独特风格。动画与漫画合并成为AC文化即动漫文化,二次元中常出现的词汇ACGN是从ACG中分化出的新词汇,日本一般使用 MAG(即 Manga、Anime、Game 的缩写)或“二次元”指代相似概念,随后N(novel小说)也被纳入进ACG体系有助于娱乐生态动静平衡进而形成了“ACGN”。但B站对外表述中,沿用ACG,不包含N(轻小说业务),也与B站发力视频战略契合。

二次元用户拥有较群体意识,会演变成特定的自豪感与自尊心,寻求代入感和认同感,在情感投入方面倾尽全力并把虚拟世界变成了自己现实生活的一部分,用户忠诚度相对较高,对喜爱的游戏、手办等付费意愿较强。二次元中的IP划分趋向精细化,越小众核心IP,越能满足不同细分市场的深度用户,增加了客户粘性和消费动力。二次元用户及泛二次元用户主要活跃平台之一为哔哩哔哩弹幕网(上海幻电信息科技有限公司是弹幕网站哔哩哔哩的实体运营公司),也称为bilibili简称B站,取自《魔法禁书目录》里人气女角色御坂美琴的外号biribiri。

Bilibili是中国ACG向的弹幕视频分享网站,其前身为视频分享网站Mikufans。该网站由站长“⑨bishi”于2009年6月创建。Mikufans建站的初衷是为用户提供稳定的弹幕视频分享网站。该网站于2010年1月更名为Bilibili,B站拥有有别于其他网站的弹幕系统。所谓弹幕即观众在观看视频的同时能够看到其他观众的评论,独特的视频体验让基于互联网的即时弹幕能够超越时空限制,构建共时性关系,形成虚拟的部落式观影氛围,让Bilibili网站成为极具互动分享和二次创造的潮流文化娱乐社区。

2012年推出哔哩哔哩移动端应用,2014年B站推出线上直播服务,开始在平台上为第三方发行手游;2016年授权FGO的游戏;2017年推出电商业务;2018年推出大会员服务并在2018年3月登陆纳斯达克(大会员业务的发展得益于B站发力OGV,即专业生产的视频内容),10月股东腾讯与公司达成战略合作,12月B站收购广播剧公司猫耳公司;2019年的2月阿里成为公司主要股东;2020年4月索尼成为公司战略合作伙伴,9月与拳头游戏达成战略合作。2020年B站(哔哩哔哩股份有限公司)已成为中国年轻一代的标志性品牌及领先的视频社区,2021年3月29日港交所二次上市,发行价为808港元/股,募资26亿美元。

1.1.1、B站供给与需求耦合与迭代的社区氛围

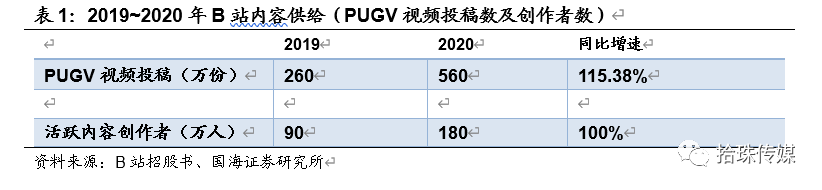

ACG内容社区聚集二次元用户打基础 2020年月活用户2亿人ACG底色淡化,破圈后独特的内容生态(PUGV\OGV、直播)带来高粘性视频用户, 2020年PUGV视频创作投稿数与创作者分别增加115%、100%

B站从二次元出道,带来特有的社区属性,淡化ACG底色且破圈相对成功(如下图所示,B站最新数据显示其月活用户中约86%的用户在35岁以下)。2018年1月B站推出大会员服务也得益于其独特的内容生态。PUGV(Professional User Generated Video,即UP主创作的高质量视频)作为B站内容生态的基石,也是推动增长的主要引擎,2020年第四季度B站的PUGV贡献视频播放量的91%,PUGV内容从供给端与需求端均在不断增长,UP主内容创作的日益多元,也推动着B站向一个全民视频平台迈进。

1.1.2、内容:B站已建立可持续产出优质内容的生态(PUGV+OGV+直播)活跃用户创作者2020年达180万人(同比增加100%)

以视频内容为中心,其中包括PUGV\OGV(专业用户生产的视频内容)、直播等,多元内容生态推动B站成为一站式综合视频平台,截至2020年第四季度,B站的内容日均视频浏览量约为12亿次(同比增加70.1%),伴随B站以PUGV为基石,直播及OGV的内容生态为主要吸引点的全面内容供给,让用户的不同内容需求得到满足,也让创作者的创意才华得到展示,正向循环下,优质内容吸引更多用户留存,也让创作者获得更多粉丝。

B站的PUGV视频投稿从2019年的260万份增加至2020年的560万份(同比增加115%),活跃用户创作者从2019年的90万人增加至2020年的180万人(同比增加100%),PUGV的内容品类分别为生活、游戏、娱乐、国漫及科学知识,在强化该领域内容的同时,也在积极拓展内容范围,满足用户的消费需求。

OGV(Occupationally Generated Video,专业生产内容)方面,B站的IP化、精品化两大战略重点在2019年初见成效,2020年持续加码,2021-2022年预计将有33部作品陆续推出。

B站的OGV主要包括公司出品、联合出品的内容以及购买的第三方版权内容,通过OGV内容产品累积IP资源,吸引用户付费转化。2019-2020年,B站与腾讯、索尼及其它内容合作伙伴建立合作关系,扩大内容库,也丰富B站平台的OGV内容,进而提升用户体验。目前B站出品及联合出品超过100部内容,主要涵盖中外的动画、纪录片、综艺、精选电视剧及电影等,B站也成为中国动画领域的头部企业,也是头部动画播放平台之一。

2020年初公司推出国创动画《仙王的日常生活》创下OGV作品新纪录。2020年11月B站举办第三届MakeBy Bilibili的国创动画作品发布会,并推出33部由B站出品的国创动画作品(剧集分为8个续作、13个原创新项目和12部改编动画,包括《凡人修仙传年番》《天宝伏妖录第二季》《剑网3·侠肝义胆沈剑心第三季》《黑白无双第三季》《猫灵相册》以及《长安十二时辰》动画、《唐人街探案》动画化项目),该部分OGV的作品内容预计在2021~2022年推出,进一步强化了B站在国漫领域的领先地位。内容增加的同时,伴随净营收持续增长,预计对应的内容成本占总营收的比例不会大幅增加。2020年B站拥有超过3000多个纪录片,综艺部分,2020年B站出品首档SS级说唱节目《说唱新世代》。

综上,我们认为,OGV事业群对于B站的价值在于会员、广告、用户拉新,并对B站的PUGV的生态反哺。新用户能通过头部内容进入 B站生态,又因为PUGV的垂直内容可以持续留存在B站生态体系内,进而推动平台的广告价值,B站的PUGC\OGV的内容生态的独特优势利于释放平台长线价值。

国潮中国漫的价值在不断提升。从平台角度加码国漫也推动国漫内容商业价值的提升,目前国漫针对年纪不同阶段均有内容公司供给,如奥飞娱乐、光线传媒、追光动画、米粒影业等。B站在内容端,依托自有ACG的先发优势后,逐步拓展内容边界,迭代内容质量,打造出PUGV\OGV的内容特色,进一步夯实其国漫动画视频平台的地位。

1.13、用户:B站的用户特色破圈(月活2.02亿同比增加55%)ACG底色淡化 35岁以下月活超86%

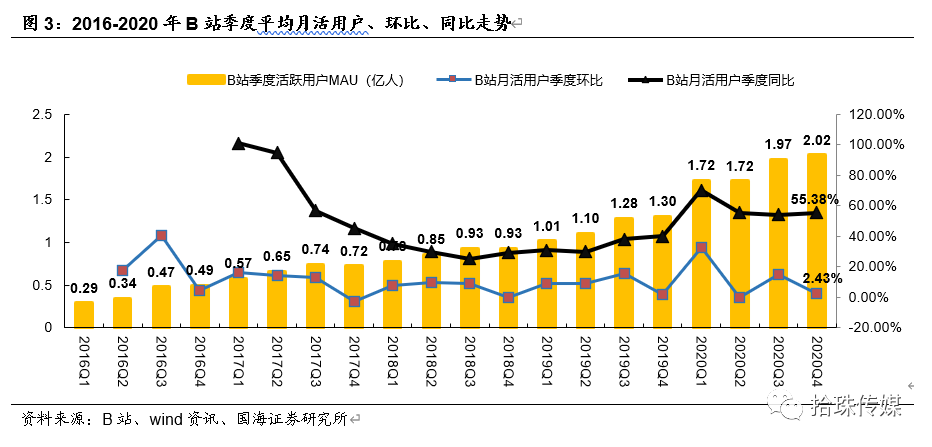

2020年第四季度 B站平均月活用户(MAU)达2.02亿人(同比增加55%),B站正式会员在2020年底达1.026亿人(同比增加51.1%),B站的弹幕属性、评论、私信等属性也进一步增厚了社区的用户粘性。同时,B站不同于其它平台的另一原因即是年轻化,B站成长于ACG二次元,伴随用户成长,B站也在破圈,总体看,2020年B站的月活用户中超过86%的用户在35岁以下,该比例超过其它中国主要视频平台。

2020年一季度月活用户增速显著主要由于2020年疫情推动,用户习惯逐渐养成后,活跃用户仍保持环比、同比的增长,但整体看,自2019Q1后其活跃用户增速有所放缓,伴随视频用户新增红利后,获取新增用户的增速也回归常态化,B站指出预计2023年平台活跃用户有望达4亿人,我们可看出2020-2023年B站用户复合增速达26%,面对新增用户增速瓶颈,也进一步推动了B站需探索更多商业化变现途径,而不是依靠单一会员付费拉动后续的营收增速。

1.2、 B站二次上市股权架构及募资用途

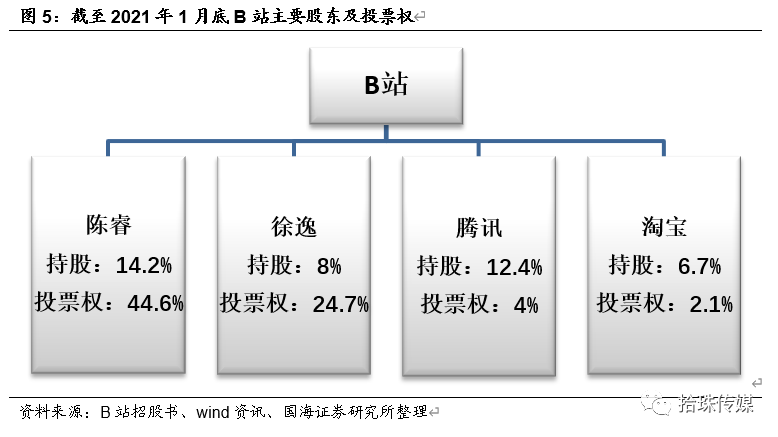

截至2021年1月31日,哔哩哔哩董事长兼CEO陈睿持股14.2%,享有44.6%的投票权;哔哩哔哩创始人兼总裁徐逸持股8.0%,享有24.7%的投票权;副董事长兼COO李旖持股2.3%。腾讯持股12.4%,享有4%的投票权;淘宝中国持股6.7%,享有2.1%的投票权。

2021年B站归来,募资的用途主要为四方面。第一,用于内容,以支持公司健康和高质量的用户增长,不断增长的内容生态和社区发展;第二,用于投资发展技术,包括人工智能和云技术等;第三,用于销售及营销,旨在促进用户增长及提升品牌知名度;第四,用于一般企业用途。

2、 B站商业模式及财务分析

2.1、 B站商业模式

B站在2009年创立以ACG为主导的内容型社区网站,伴随商业模式及科技创新,B站逐步进化为全方位的视频社区,提供的内容品类增多,内容消费场景也在延伸。作为以用户为中心的综合视频社区,B站收入主要来自手游、增值服务、广告及电商等;收入成本主要为收入分成成本、内容成本、服务器及带宽成本、电商成本等。

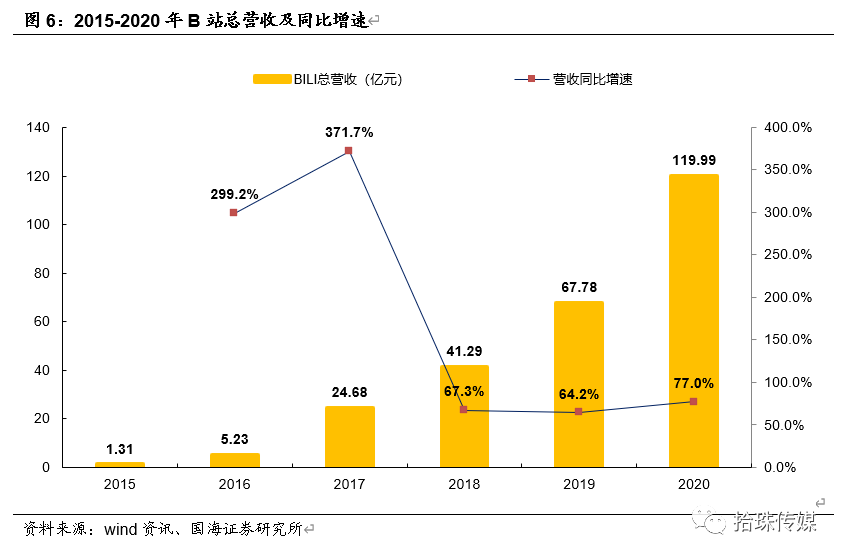

2.2、B站财务分析:5年收入复合增速147% 游戏收入占比向下直播增值广告占比向上

B站营业总收入从2015年的1.3亿元增加至2020年的119.99亿元(复合增速达147%)。B站收入中第一大来自手游,第二大营收为增值(会员付费),第三大为广告,第四为电商其它,其中,手游收入占比向下,增值、广告等收入占比向上,收入结构的优化也凸显出B站逐步在淡化ACG,淡化游戏收入占比,逐步向收入结构均衡的综合视频商业模式进军。

2.2.1、 B站主营收:手游、增值(付费)、广告、电商收入五年复合增速均超过100% 其收入占比分别为40%、32%、15%、13%

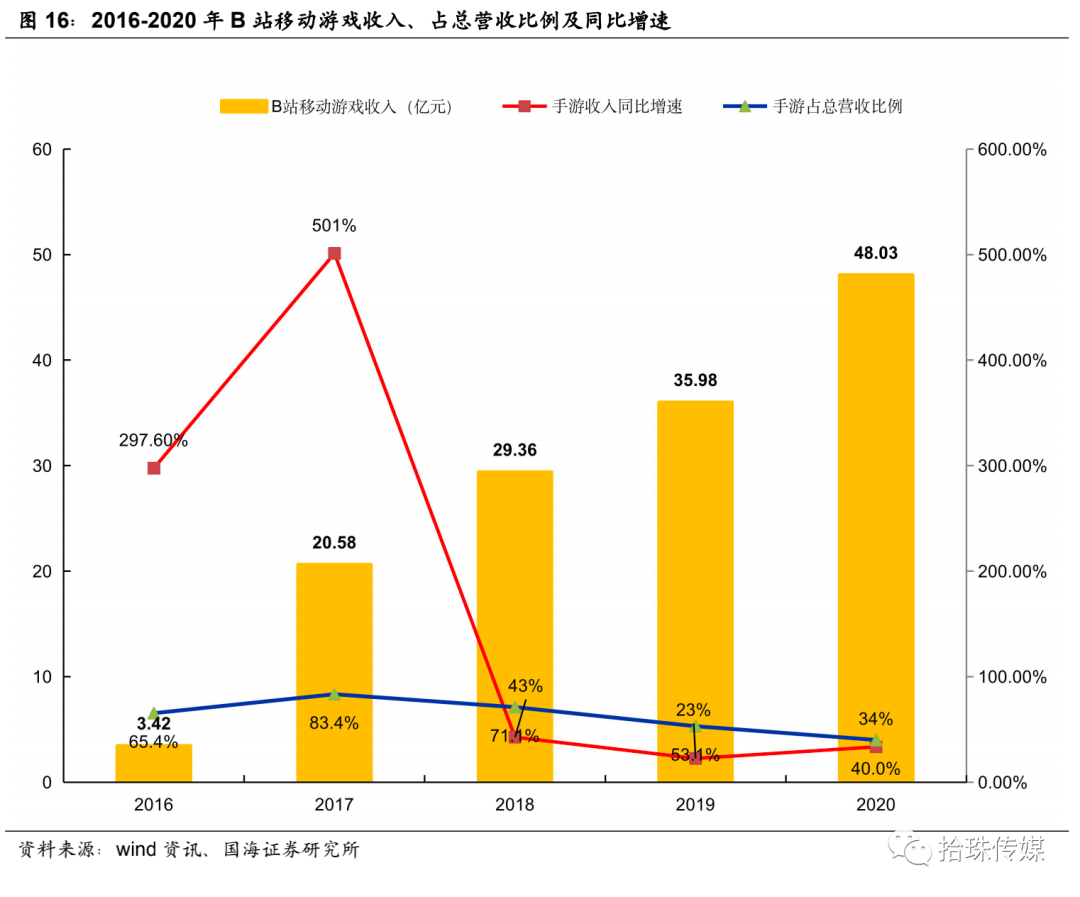

B站收入主要构成为手游收入、直播增值收入、广告收入及电商其他,其中,手游收入自2015年的0.86亿元增加至2020年的48.03亿元(复合增速达124%),增值收入自2015年的0.06亿元增加至2020年的38.46亿元(复合增速达264%),广告收入自2015年的0.19亿元增加至2020年的18.43亿元(复合增速达150%),电商其他收入自2015年的0.2亿元增加至2020年的15亿元(复合增速达137%)。

2020年B站各主营收入手游、增值、广告、电商其它分别占比40%、32%、15%、13%。分类看,2020年B站的手游收入占比从2015年的66%下降至2020年的40%,直播增值收入占比从2015年的5%提升至2020年的32%,广告收入占比从2017年的6%提升至2020年的15%,电商其他收入占比从2016年的8%提升至2020年的13%,增值、广告、电商三部分营收占比逐步向上,B站的手游收入占比不断向下,进而凸显B站已不是一家游戏企业。

2.3、 B站成本、费用、利润、现金流:内容成本提升销售费用致亏损 2017年OCF为正

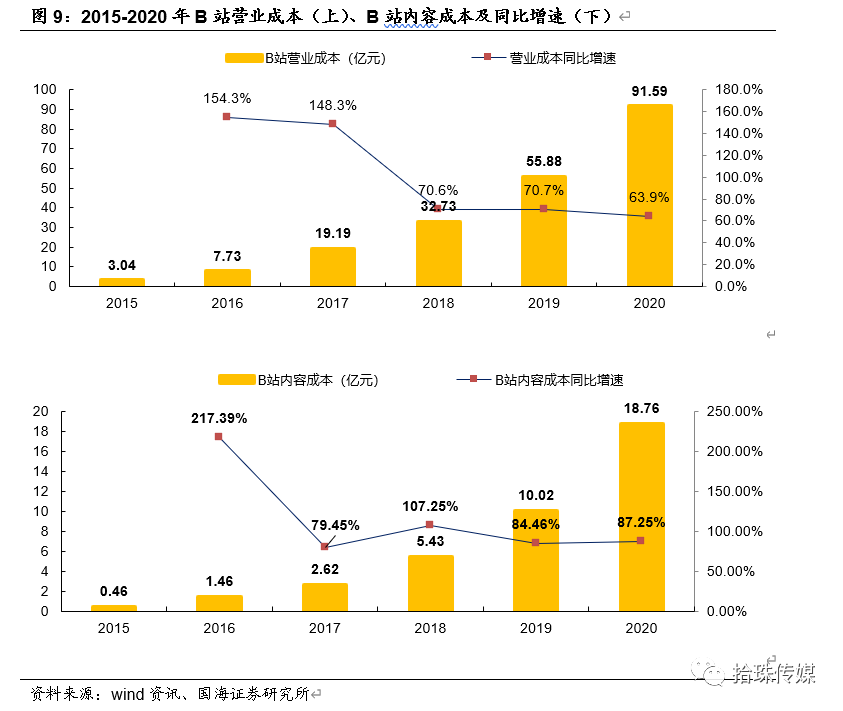

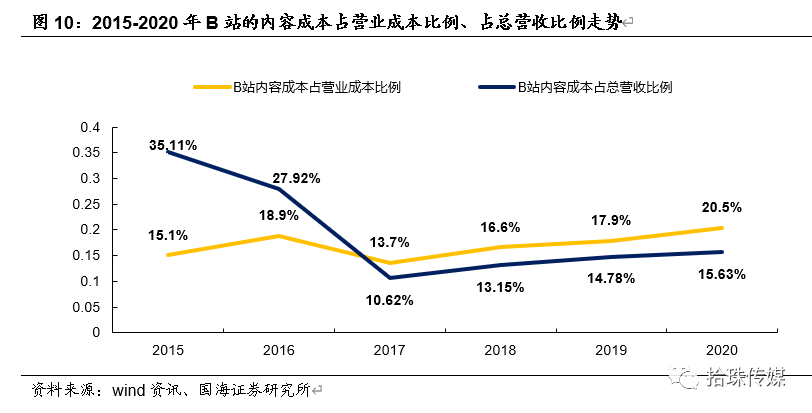

B站总营业成本控制较好,营业成本占营收比例自2015年的232%下降至2020年的76%,2017年B站的营业收入大于营业成本进而带来经营性现金流(OCF)的正循环。B站经营性现金流自2015年-1.9亿元到2017年取得4.65亿元。内容成本占总成本比例在提升,也凸显B站重视内容的投入。

2.3.1、 成本:B站内容成本占总营业成本从2015年15.1%增至2020年的20.5%(2020年内容成本18.76亿元同比增加87.25%)

B站的营业成本从2015年的3.04亿元增加至2020年的91.59亿元(复合增速97.6%),营业成本增速从2016年的154.3%下降至2020年的63.9%,其中内容成本从2015年的0.46亿元增加至2020年的18.76亿元,占营业成本比例不断提升,从2015年的15%占比上升至2020年的20.5%。B站内容成本占总营业收入比例自2017年的10.6%增加至2020年的15.63%,B站重视内容的投入。

2.3.2、 销售费用:2018-2020年销售费用同比增速105%、191% 致利润亏损

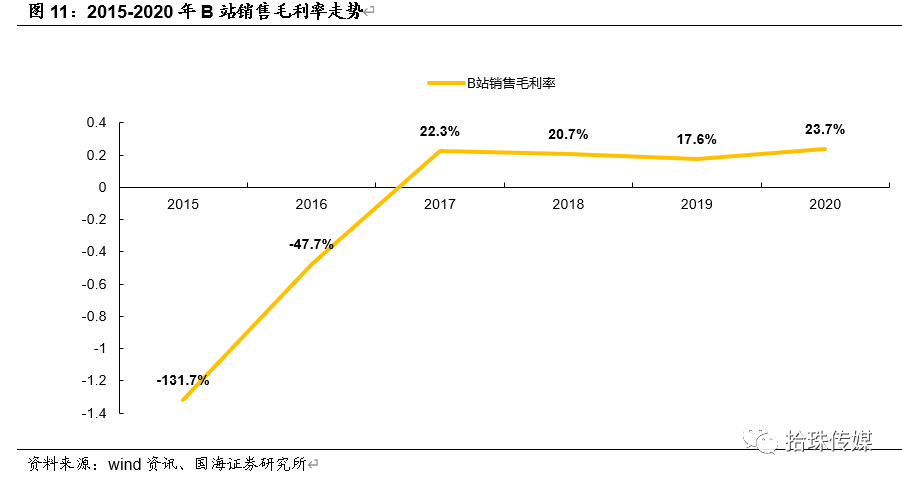

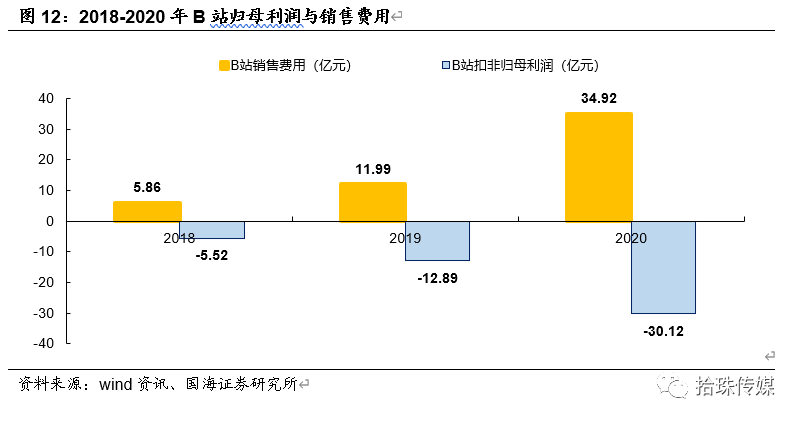

B站销售营销费用占净营收的比例逐步提升,2018-2020年B站的销售费用分别为5.86亿元、11.99亿元、34.92亿元(占比净营收比例分别为14.2%、17.7%、29.1%)。B站的毛利在2018-2020年分别为8.55亿元、11.9亿元、28.4亿元(毛利率从2018年的20.7%上升到2020年23.7%),毛利率的提升主要得益于经营效率改善以及服务器、带宽成本等平台成本占收入的百分比减少;但2019年B站的毛利率17.6%,较2018年同期下滑,主要由于B站加码电商业务,推广费用提升致使2019年电商及其他成本占比提升。

B站利润亏损的主要原因也来自公司的销售费用提升

2018-2020年B站的归母利润分别为-5.52亿元、-12.89亿元、-30.12亿元,相比之下我们看到B站的销售费用分别为5.86亿元、11.99亿元、34.92亿元,销售费用的支出带来公司利润的亏损。

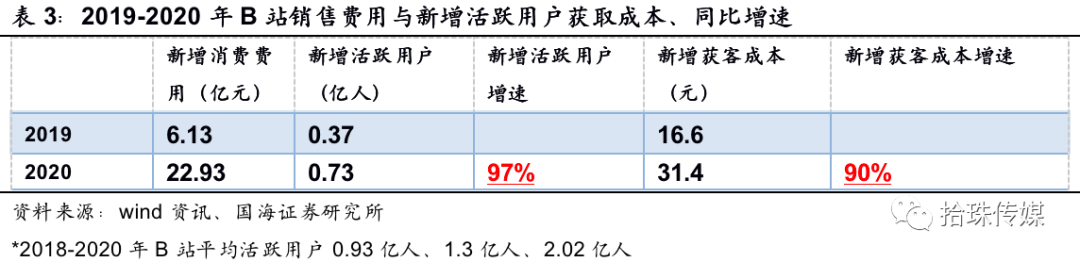

我们看到B站在取得营收、毛利下,加码销售费用也是为战略性的品牌营销、内容生态及用户社区在投入,吸引更多用户进而带来费用的提升。如下表,我们看到2020年B站活跃用户2.02亿人,新获活跃用户0.72亿人(新增活跃用户增速为97%),新获的获客成本31.4元(同比增速90%),新增活跃用户增速97%大于新增获客成本增速90%,进而说明,B站通过销售费用的投入获取新用户目前处于良性循环且有效。

现金流:B站经营性现金流(OCF)净额2017年回正

2015-2016年B站的经营性现金流(OCF)为-1.92亿元、-1.99亿元,2017年转正至4.65亿元,2020年B站的OCF达到7.5亿元,也是近六年新高,充足健康的经营性现金流也为后续B站在商业化端的探索提供有力财务保障。

3、B站主营分类分析:手游、直播增值、广告、电商

3.1、B站:手游占营收比例降至2020年的40% 收入结构优化

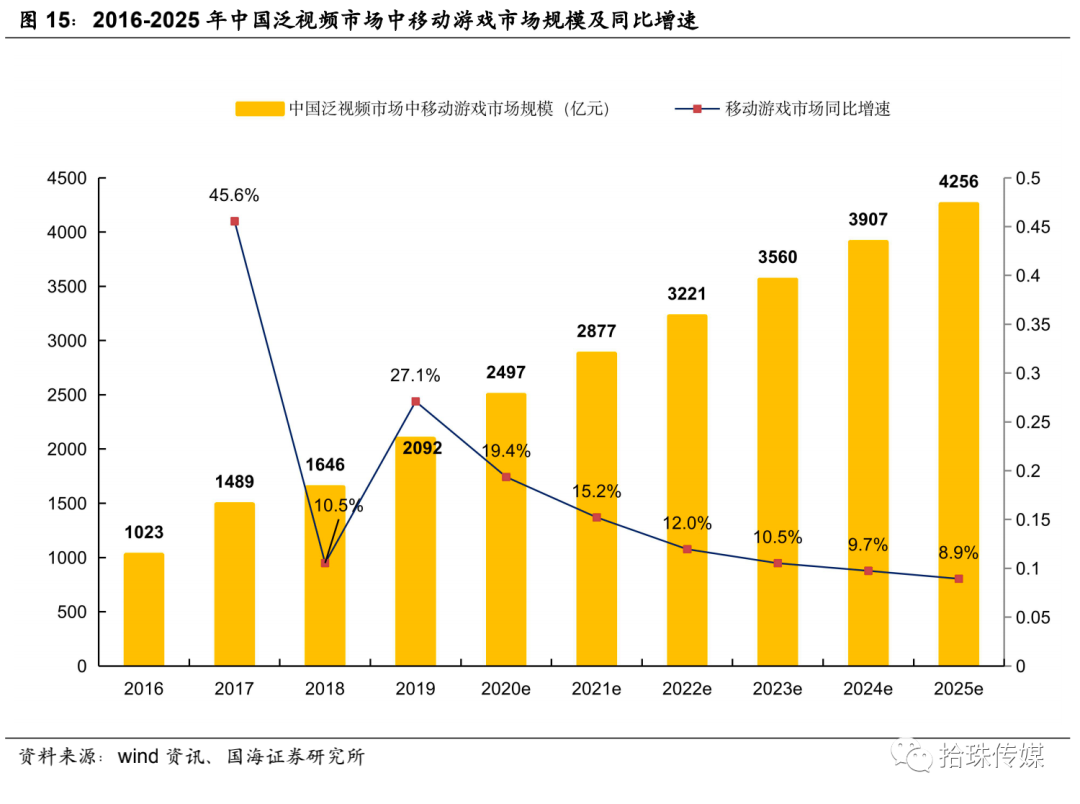

行业端看,中国泛视频市场中游戏市场规模有望从2016年的1023亿元增加至2025年的4256亿元,(2019年-2025年泛视频市场中的游戏市场的复合增速预计达到12.6%)。中国手游市场的竞争在2020年国庆后发生变化,起因流量成本问题后来到游戏上线的渠道变化,优质内容供给者CP方与渠道分成问题被诟病,行业的矛盾反映出其背后的问题,即用户对优质游戏内容的喜好提升、平台渠道的高分成比例、优质游戏内容以《原神》为代表的米哈游的不同发行方式,均体现游戏赛道的变革急迫性。变革下,B站在游戏领域何去何从?

在游戏端,2020年B站游戏收入48亿元(占总营收40% 占比下滑)

B站主要从事游戏代理与联运,对于代理游戏,主要负责游戏发布、服务器托管及维护、游戏推广及客户服务,同时也针对海外开发者授权的游戏进行汉化版本;对于联运游戏产品,B站为第三方开发商的游戏产品提供游戏平台。B站通过提供支付解决方案、游戏推广服务获取游戏发行服务收入。2018-2020年B站的手游收入分别为29.36亿元、35.98亿元、48.03亿元(占总营收比例分别为71.1%、53.1%、40%),其中top10游戏收入贡献比例分别为67%、46%、35%,B站的游戏收入中头部游戏拉动较为显著。截至2020年年底,B站已独家发行43款游戏以及百余款联运游戏。

收入端,B站移动游戏增速放缓,同时占总营收比例也在下降,凸显B站收入结构在优化,不依靠游戏收入拉动总营收。B站的移动收入自2016年的3.4亿元增加至2020年的48亿元,占总营收比例自2017年83%下降至2020年的40%,同时,B站的移动游戏收入增速也从2016-2017年的297.6%、501%下降至2020年的34%。

游戏端,B站看重产品

由Kong Studio研发、哔哩哔哩游戏独家代理发行《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》(Guardian Tales)国服将于4月27日正式上线,目前TapTap测试服评分7.2,B站游戏中心预约量超过137万,TapTap预约量超过14万。游戏曾获2020年度 Google Play受欢迎游戏冠军、创新力游戏冠军等多个奖项,上线后在17个国家及地区拿下iOS游戏畅销榜前十的成绩。该游戏具备形成话题热度与破圈的潜力,预计会形成口碑效应。

3.1.1、游戏端,B站加码外延 B站要心动了

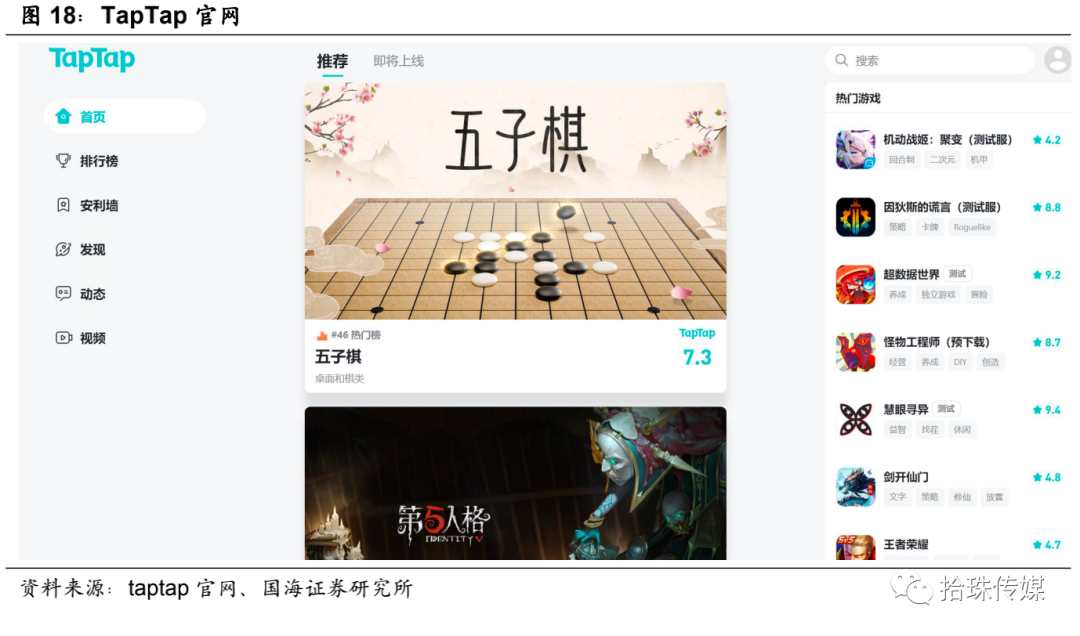

2021年4月1日心动公司发布公告称其将发行2.8亿美元的5年期可转债(2021年4月12日完成发行),以及进行约9.6亿港元(约1.4亿美元)的新股配售。合计募资4.2亿美元,其中可转债拟向不少于6人独立债券持有人发售,配售的承配人为B站及阿里巴巴。B站承配2266万股(约占心动公司发行股份的4.72% )。B站入股心动公司后,双方有望将围绕心动公司旗下的游戏及TapTap展开系列深入合作。

我们在《心动公司(02400):独家游戏与TapTap协同成长,注重研发能力与用户规模“双提升”》研报中指出,成立于2011年的心动公司作为国内知名游戏企业,秉承“聚匠人心,动玩家情”的愿景,致力于持续地为玩家带来优质游戏,心动公司拥有不同品类的多元化游戏组合,截至2020年6月,公司的游戏组合包括35款网络游戏及11款付费游戏,包括《仙境传说M》《不休的乌拉拉》《香肠派对》《蓝颜清梦》和《少女前线》等产品。心动公司在2020年8月以3.3亿元收购易玩(上海)网络科技有限公司18.34%股权,完成后,心动网络将持有易玩74.12%股权,易玩(上海)网络科技有限公司即是TapTap的母公司,易玩在2016年8月推出TapTap,心动公司通过外延策略收购TapTap进一步强化游戏协同,因为TapTap是中国领先的手游社区及发行平台,TapTap致力于为全球用户提供更全面的游戏选择,包括优质的网络游戏与付费游戏。

TapTap 平台用户(2020 年国内月活 2570 万人 同比增加 43.7%)TapTap 价值如同早期“小 B 站(社区、小众)

TapTap国内App平均MAU达2570万人(同比增长43.7%),游戏下载次数为4.08亿次(同比增长15.8%),新增发帖数量为580万(同比增长64.0%),用户规模与玩家活跃度有较大提升,2021年初,TapTap上线“Tap云玩”功能,增加广告位,对TDS(开发者服务)持续投入,进一步丰富用户体验的同时,也为游戏开发商提供更多便利,例如心动公司完成对LeanCloud收购,其团队将于TDS团队共同服务游戏开发者。

TapTap海外版推广有序推进,2020年海外版移动app平均月活跃用户为481万人,同比增长330.9%,2020年第四季度TapTap平均月活跃用户约为1070万,海外版用户规模有较为明显的增长,目前心动公司暂未对TapTap海外版进行货币化,而是将继续专注于用户增长与改善用户体验。

综上,我们可以看出,心动公司作为港股的头部游戏公司,拥有行业内具有影响力的第三方游戏应用商店、游戏社区TapTap以及丰富的自研与发行的游戏产品,B站牵手心动公司,为B站的游戏业务带来较强的补给,双方在游戏领域建立良好合作关系,但我们认为,对于B站不仅仅是看中游戏自研的能力,更重要的是TapTap平台对于行业未来的影响力,虽TapTap目前拥有千万的用户规模,从小众成长,其用户的规模仍居较大提升空间,B站也是成长于ACG的小众文化,到破圈的综合视频,B站已经发展的趋势有望在TapTap平台上续写。

3.2、B站:增值服务收入(大会员付费率具提升空间)

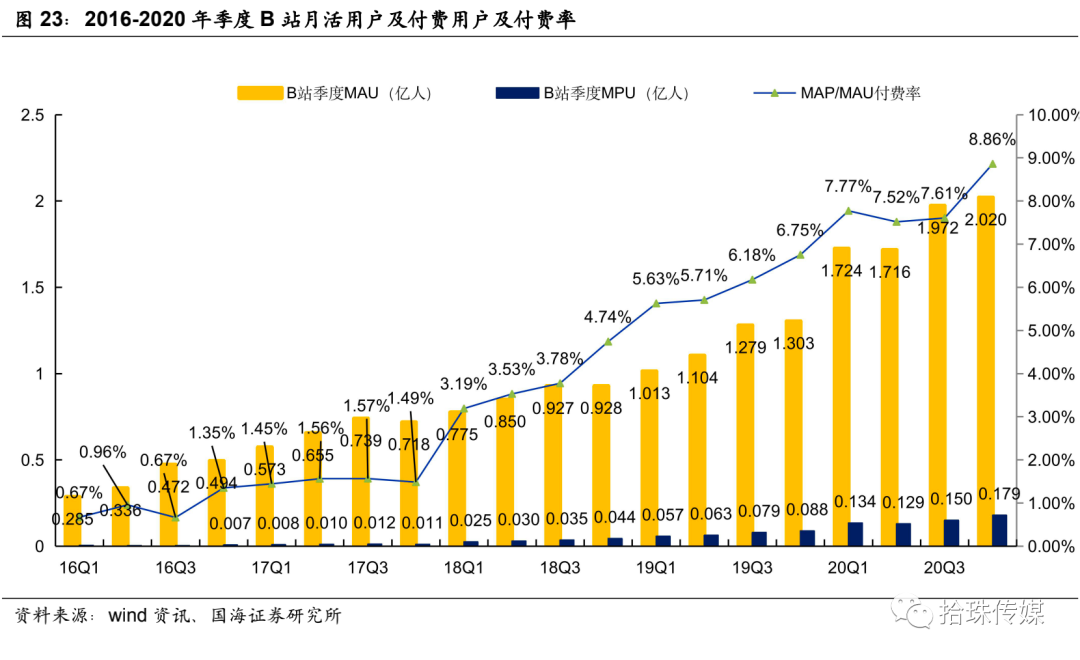

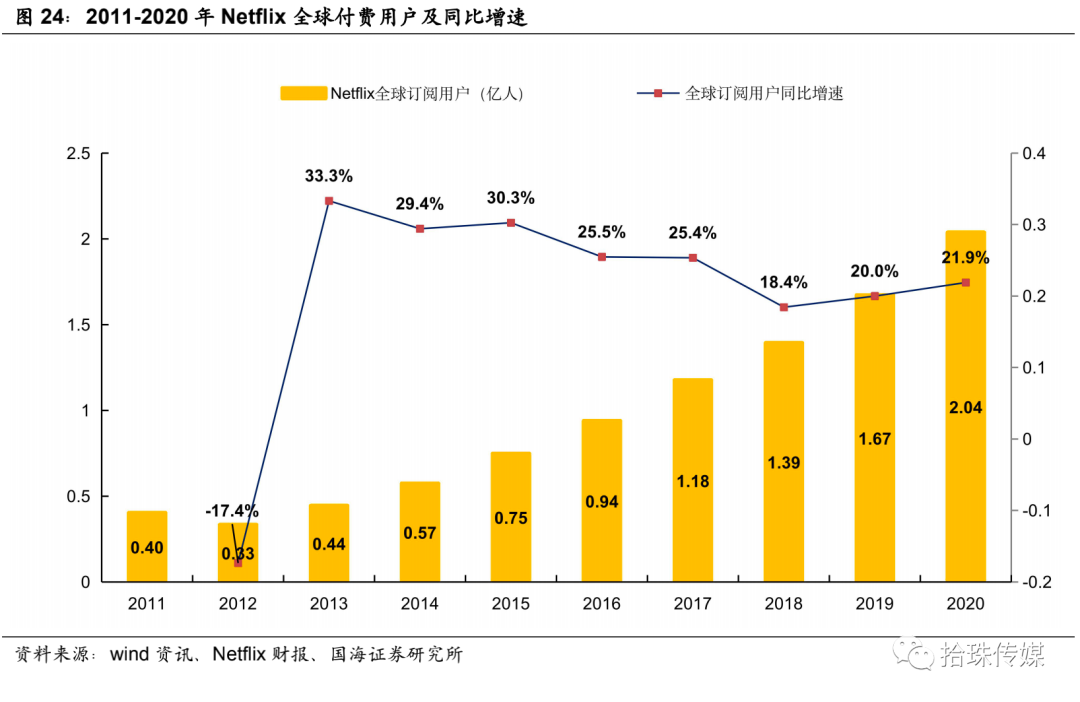

2020年B站增值业务收入38.46亿元(同比增加134.45),2020年第四季度B站MAU达2.02亿人(同比增加55%),付费用户0.179亿人(付费用户对应活跃用户的渗透率为8.86%),2020年Netflix付费用户2.04亿人,相比下,B站大会员付费具提升空间;但直播虚礼礼物打赏付费消费场景远不及电商的需求场景

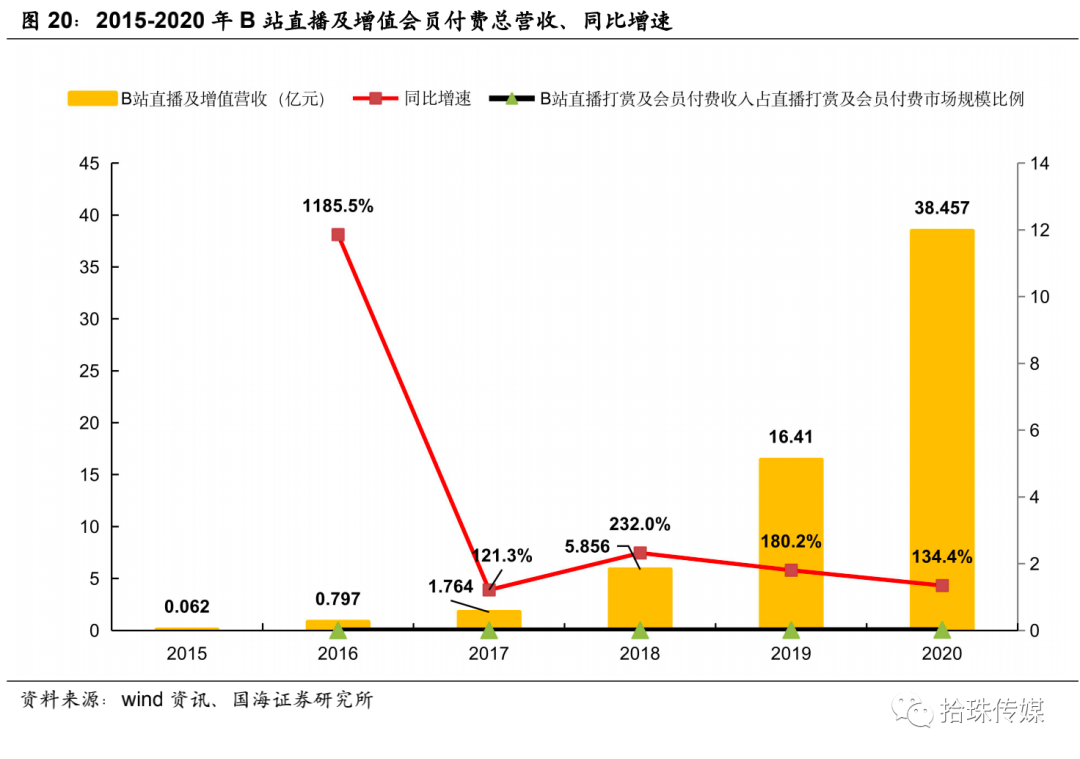

B站的增值服务收入主要来自大会员的订阅费、直播频道内虚拟礼物的销售、视频音频及漫画平台上销售的付费内容及虚拟礼物。2018年1月B站推出大会员业务,付费会员可获得专享或提前看部分OGV的权利,进而推动B站在2018年的增值服务收入同比增加231.9%。从行业端看,中国泛视频市场中增值付费与会员付费市场规模预计2025年分别达到4166亿元、1230亿元。在增值付费及会员付费市场规模中,B站的直播打赏、大会员付费营收占直播打赏及会员付费市场规模比例从2015年0.2%提升至2020年的1.6%,快手科技的直播增值业务的市占率来看(快手科技的直播业务收入占直播打赏与会员付费市场规模比例在2017年-2020年分别为11%、15%、17%、14%),对比之下,B站在直播打赏会员付费增值业务的渗透率仍具提升空间。

大会员付费趋势:会员付费不是核心指标 用户活跃留存创作互动的价值更高 2020年B站用户每月产生51亿次互动(同比增加143%)

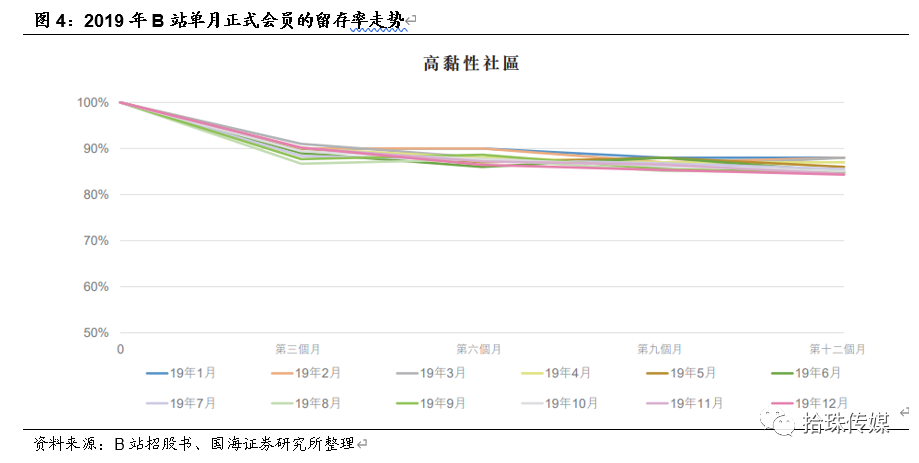

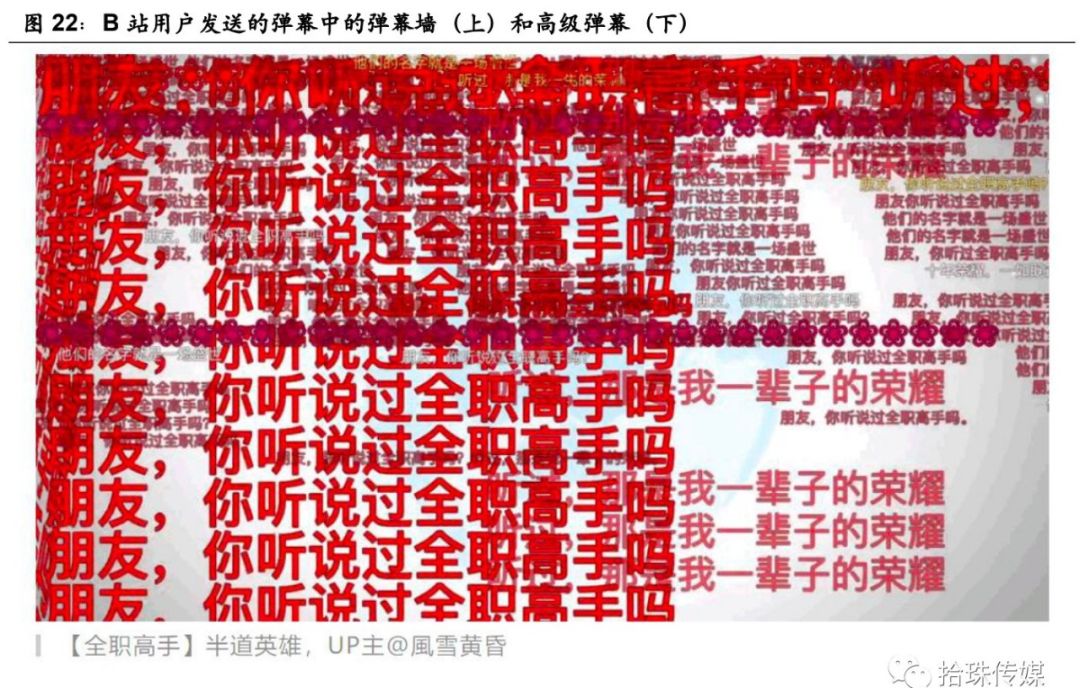

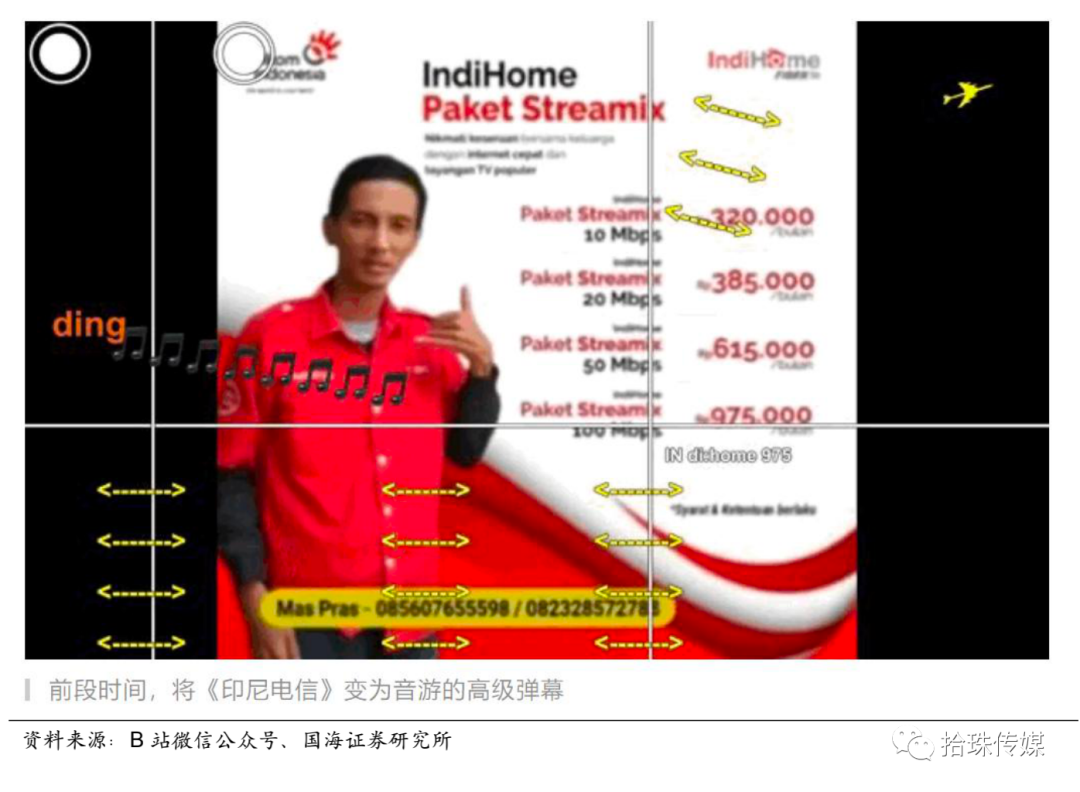

B站用户价值远大于一般平台,单一用户付费具有天花板,但用户的价值没有天花板。在“弹幕”的模式下,B站的弹幕文化大致可分为两种,弹幕墙及高级弹幕。弹幕墙,擅长以数量取胜,由无数网友合力创造,通常用于应援自己喜欢的角色或作品;不同于弹幕墙,发送高级弹幕只能在电脑上发送。发送前,你还需要花费2枚硬币提交申请,获得UP主同意后才有机会发送高级弹幕。在高级弹幕的世界里,你可以随意调整弹幕的大小、颜色、运动方向等参数。利用这些开放式功能,你可以实现诸多从未设想的效果。弹幕墙与弹幕文化的背后离不开弹幕君,他们是弹幕文化的忠实爱好者,热衷于用弹幕为视频增添乐趣,也为B站的弹幕社区文化带来较大的推动力。截至2020年年底,B站拥有1.03亿正式会员(同比增加51%),自2018年起,每个月访问B站平台的正式会员的第12个月留存率在80%以上。2020年B站用户在平台上平均每个月产生51亿次互动,同比增加143%。

B站用户价值:2020年B站活跃用户2.02亿人(付费用户0.179亿人) VS 2020年Netflix全球付费用户2.04亿人

B站获得的用户数据有两个优势。第一个优势,B站用户主动提供,用户通过“弹幕”主动表达,其行为数据更加直观;第二个优势,B站的用户通过弹幕,其反馈的颗粒度更小且更准确。哪些内容在哪一部分的弹幕反馈热度高,哪些片段观众期待被二次创作,用户的偏好也让创作者重新审视,B站可自制影视动画项目,也可提供给影视行业内容制作商,该部分的输出内容能够在行业内引发热度、讨论、热搜,该部分的用户提供的价值远大于其它平台。如果让弹幕活跃、如何激化弹幕发送者的参与热度,也离不开良性的商业化运营。

从用户付费端看,2020年第四季度B站的月活用户达到2.02亿人(较2019年同期增加55%),B站付费用户在2020年达到0.179亿人(付费用户对应活跃用户的渗透率为8.86%)。从用户付费角度看,我们对比B站与Netflix,Netflix的会员均为付费会员,2020年Netflix的全球付费用户达2.04亿人(同比增速为21.9%),若B站的活跃用户均转为付费用户,其付费率仍具有较大提升空间。

直播虚礼礼物打赏付费消费场景远不及电商的需求场景

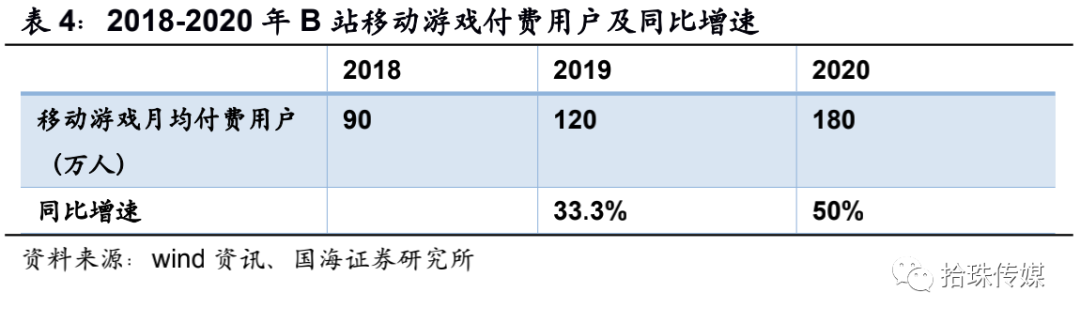

在增值业务中,直播虚拟礼物部分,B站月均付费用户由2019年的60万人增加至2020年的100万人,单个付费用户月均收入从2019年的89元增加至2020年的105.3元。从行业端看,中国泛视频市场直播虚拟礼物市场规模有望到2025年增加至4166亿元(同比增加13.5%),从长期看,B站的直播虚拟礼物打赏付费市场也不会成为只要发力方向,因为从长视频或者短视频平台的直播互动方式的多场景的商业模式中,直播付费打赏的用户需求远不及直播电商的用户需求空间。

3.3、 B 站:广告(2020 年市占率 0.9%)哔哩哔哩 MCN

广告端,公司也在加码。B站的广告收入来自各种形式的广告服务,例如在移动端的开屏广告及顶部广告、网站主业顶部的横幅品牌广告、线上的效果广告等。B站平台的活跃用户增加也带来广告的更多曝光率进而吸引更多广告主的投放。

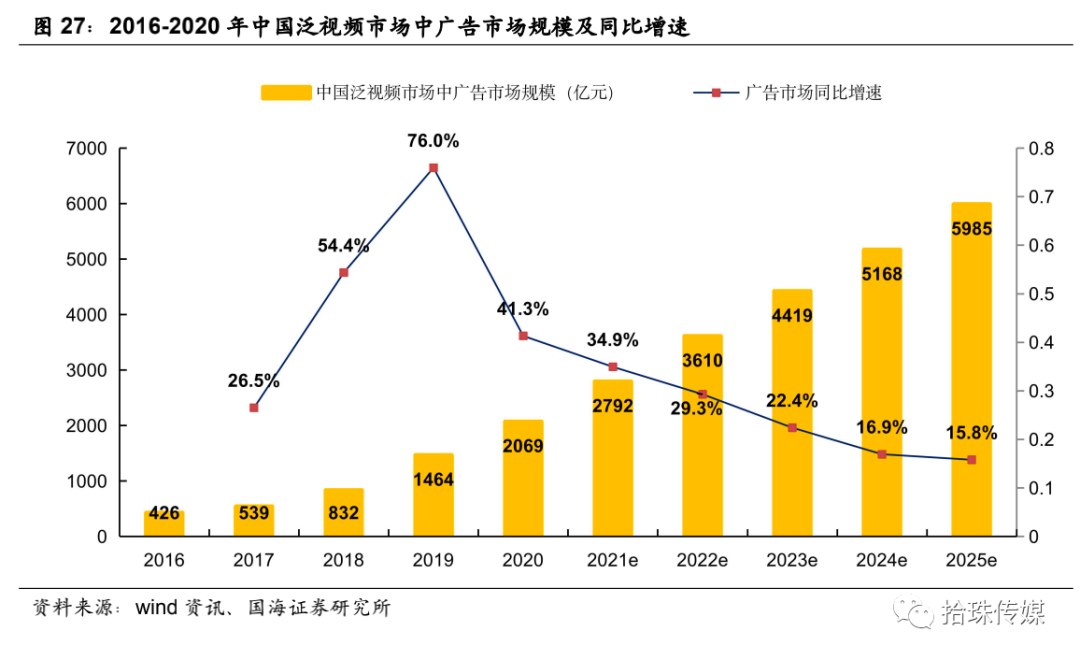

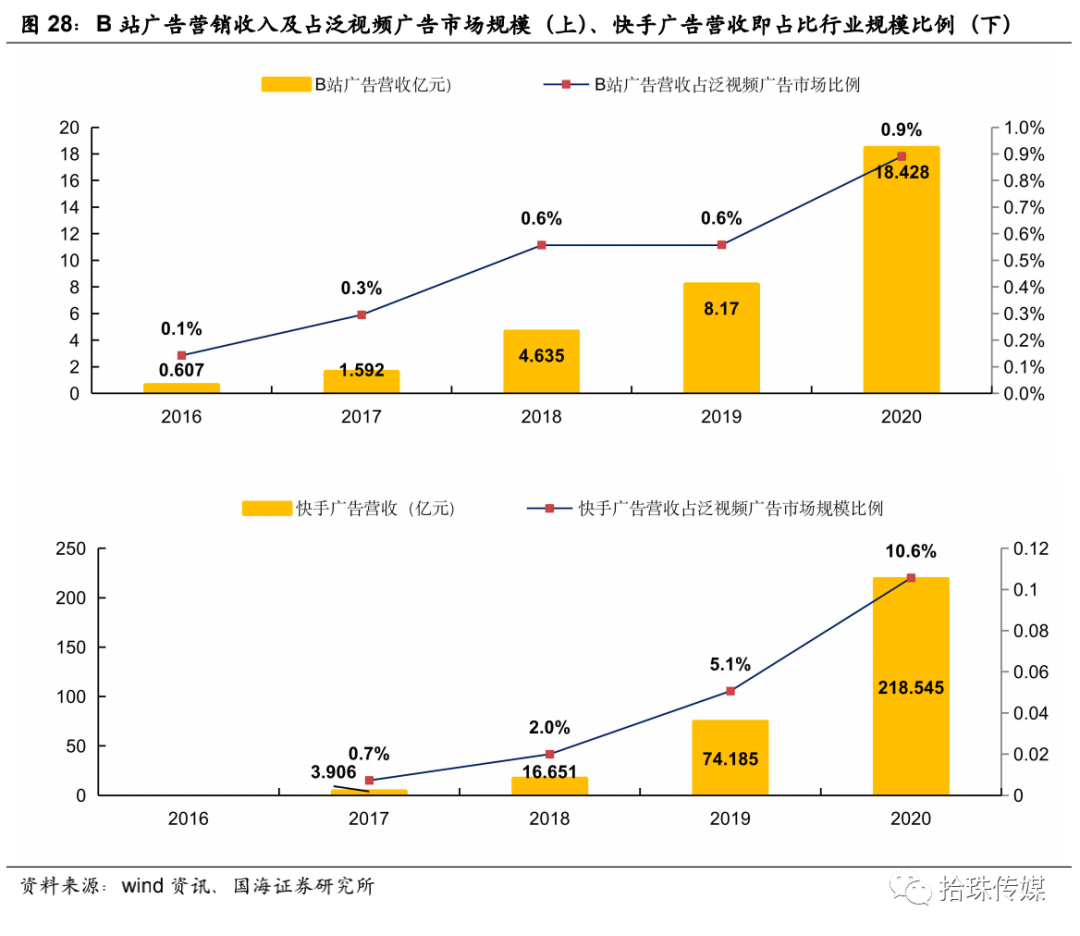

2020年B站广告收入市占率0.9% VS 快手科技广告收入市占率10.6%

B站的广告收入从2016年的0.6亿元增加至2020年18.43亿元,行业端看,中国泛视频广告市场规模从2016年的426亿元增加至2020年的2069亿元, 2020年B站的广告收入占泛视频广告市场规模比例达到0.9%,对比快手科技,2020年快手科技的广告收入占泛视频广告市场规模比例达10.6%,2025年中国泛视频广告市场规模有望达到5985亿元,从行业规模及行业渗透率看,B站的广告营销市场规模仍旧提升空间。

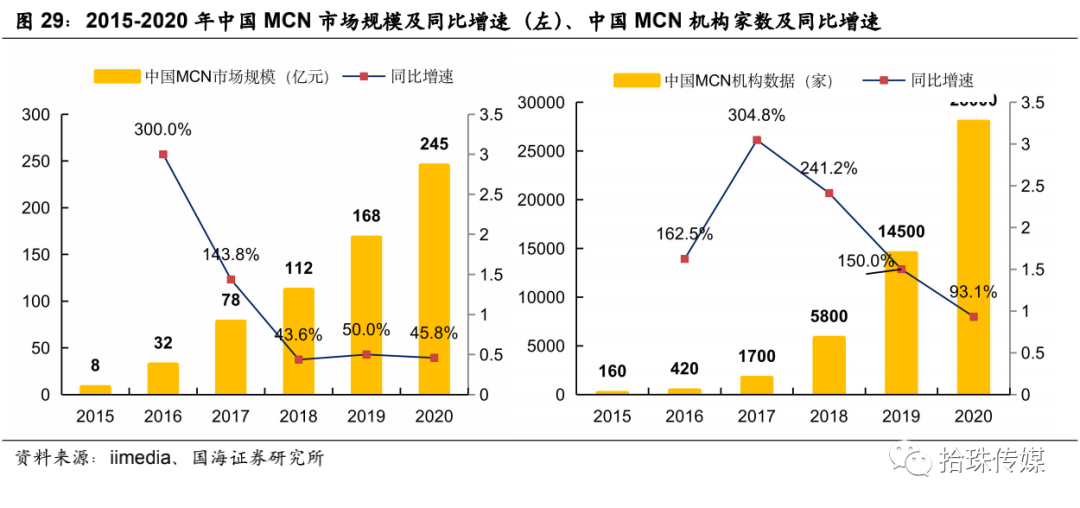

B站的MCN :中国MCN机构2.8万家 B站成立哔哩哔哩MCN

哔哩哔哩MCN是为MCN机构提供的创作服务平台,一站式解决MCN机构UP主管理、数据分析、商单管理等需求,提升机构运营效率,建设旗下账号矩阵,打造B站生态闭环。入驻B站的MCN机构可享平台提供的IP主签约管理、数据分析、账号管理等权益,及时获取针对MCN机构的运营活动通知等运营扶持。在哔哩哔哩MCN业务之外,B站还有花火平台,主要是服务UP主与品牌商的撮合合作平台,利于UP的商业化变现。

伴随短视频发展,自2016年起中国MCN市场快速扩展,2018年中国MCN市场规模达到112亿元(同比增加43.6%),2019年的直播电商带货效益不断发展,2020年中国MCN的市场规模进一步扩展达到245亿元(同比增加45.8%),伴随直播带货的热度以及字节跳动、快手科技、B站、小红书等发力内容电商(兴趣电商)带来MCN机构的需求提升,单伴随资本入驻以及MCN机构不断增多(中国MCN机构家数从2016年420家增加至2020年的2.8万家),行业竞争也将更加激励。

中国MCN市场中核心变现为广告营销,进而也说明B站在发力广告业务中建立哔哩哔哩MCN的动力。

B 站是中国年轻人浓度高的内容平台 对广告主有天然吸引力

伴随90、00后成为社会的中坚力量,该群体话语权以及消费能力已逐渐渗透到各个行业中。展望10年,b 站的用户也有望拥有新消费的话语权,进而驱动广告主在b站平台的投放。伴随b 站用户增长的加速以及品牌渗透力的加强,也利于B站的商业中台的产品能力跟数据能力在不断进步。

综上,我们2017年研究B站中,将其定义为泛二次元社区的平台,预计其广告变现并非其核心业务(因为过多广告会对用户体验带来影响,但我们看到2018-2020年B站的广告营收从4.6亿元增加至2020年的18.4亿元(同时活跃用户并没有因为广告商业模式的出现而流失),广告业务从增速与收入占比看,均成为B站收入中的新势力。通过2017年到2020年的商业模式的递进与迭代,我们可以看出,一个新模式或者一个新平台的发展初期,其商业模式也不是既定设计的,而是伴随商业业态、外部环境、用户需求变化等多要素共振带来的商业变现的发展,B站的广告业务,也在MCN等新媒介工具发展下,快速的加码也凸显B站在面对外部新变化中具有较强行动力,也有望带来广告营销业务的较速发展。

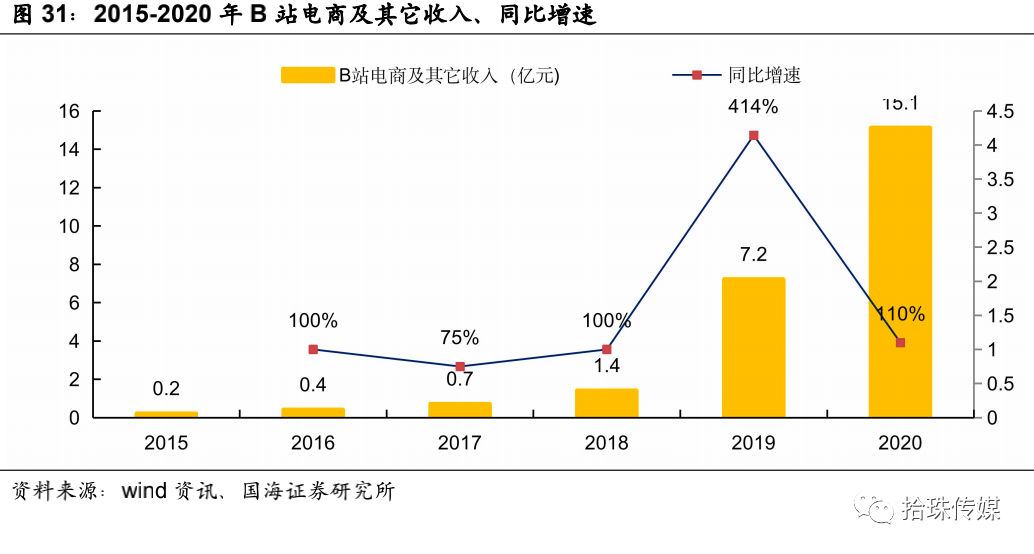

3.4、B站:电商及其它 2020年15亿元增长110% 具有较大探索空间

伴随长短视频在商业模式上的探索下,字节跳动旗下的抖音电商定位为“兴趣电商,快手科技的电商希望建立信任,小红书的电商从跨境购到福利署,再到芒果超媒的小芒电商,B站的电商业务始于2015-2016年(上海动魂文化传媒有限公司成立于2015年6月,主营业务为电商),成长于2018-2019年,2020年-2021年也是B站电商业务的探索年。B站的电商及其它收入主要来自线上销售的ACG相关商品及线下表演及活动票务的收入。由于电商业务处于早期发展阶段,2018-2019年B站在电商平台上进行一系列的折扣及促销活动。电商及其他的成本从2019年的11.72亿元增加至2020年的17.755亿元,主要由于电商业务的商品销售成本及员工成本。

2015年6月上海动魂文化传媒有限公司将会员购商城业务作为电商平台开展,通过B站线上以及移动端入口访问,会员购业务成为B站电商业务组成部分。伴随泛视频市场发展,Z+世代用户对视频端的电商消费力逐步提升,2020年阿里双十一全球购数据显示1990年代、2000年代出生人口的视频电商支出较2019年同期分别增加230%、389%;从行业规模看,泛视频市场中视频电商具有较大增长空间,预计中国泛视频市场中直播电商市场规模有望从2019年的394亿元增加至2025年的2388亿元(年复合增速将达到35%)。

4、B站价值:社区价值与用户价值

4.1、B站社区价值:打造用户有归属感的社区

用户基于兴趣建立情感纽带,B站平台提供多种互动功能例如弹幕的功能来增加用户参与度。2020年B站单个活跃用户在移动端的时间保持在80分钟以上(该时长也是中国移动端应用的榜首)。弹幕之下的互动性强化。Z+世代用户仍处于文化品位与品牌意识塑造期,也会受到内容与趋势的影响,同伴的偏好与社区氛围也会影响Z+世代的消费选择。在B站的社区互动中进一步优化用户体验,利于打造用户的归属感。

4.2、B站用户价值:黄金行业中的黄金群体(4.5亿人 Z+世代)

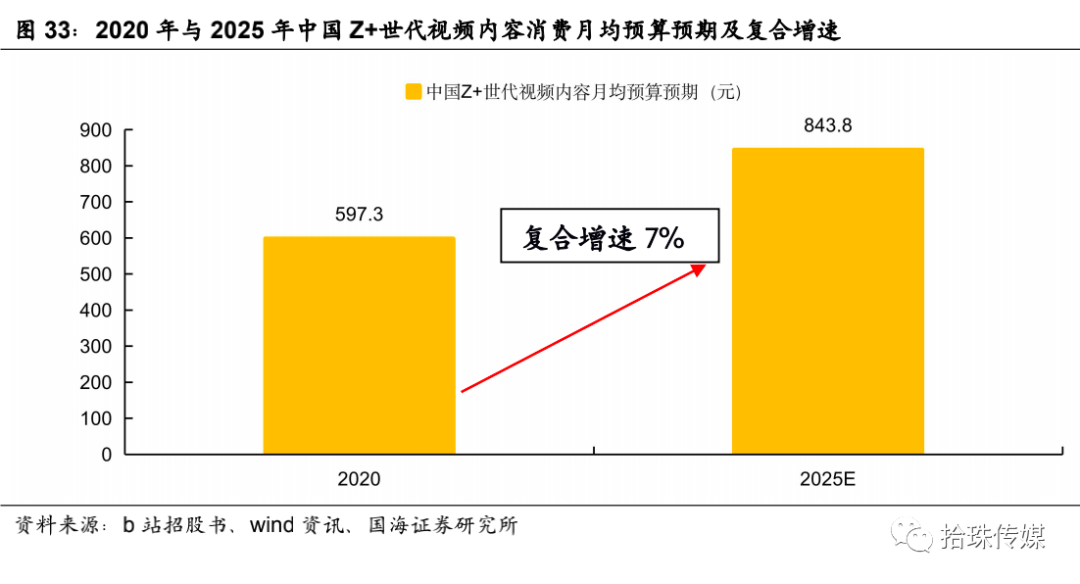

2020年中国Z+世代(即1985年~2009年出生人群,也是Z世代1990年~2009年出生用户的自然延申)用户总数达4.52亿人,也是中国各类消费的增长驱动力及潮流引领者,其中74.3%用户即3.4亿用户观看各类视频内容。伴随移动互联网成长的一代也培养除了较好的自我表达欲望。视频内容成为Z+世代交流与互动的重要途经,2020年Z+世代已成为泛视频市场重要需求支柱,2020年Z+世代平均每天移动端在视频内容上的时间为3.7小时(较2020年整体人口在视频内容上的平均时长多1.16小时)。在付费能力不断增强及支付意愿推动下,Z+世代用户的视频内容月均预算预期从2020年的597.3元增加至2025年的843.8元。

B站用户目标在2023年剑指4亿,基于该目标,B站将发力:

1)破圈:扎根广泛年轻用户群体并外推,从90、00后扩展到80后、85后;

2)内容品类与质量端提升:从动画内容储备高地新增知识类等多品类的内容,

吸引更多用户进入B站并留存;

3)打造良好社区氛围,保持健康商业化;

B站的用户价值体现在,作为中国年轻用户占比较高的平台,B站致力于丰富中国年轻用户的生活,从长期看,该群体的话语权也将渗透到各行业,也是中国未来新消费的主要用户群体,进而也吸引了想占领用户心智的广告主们的投放驱动力。

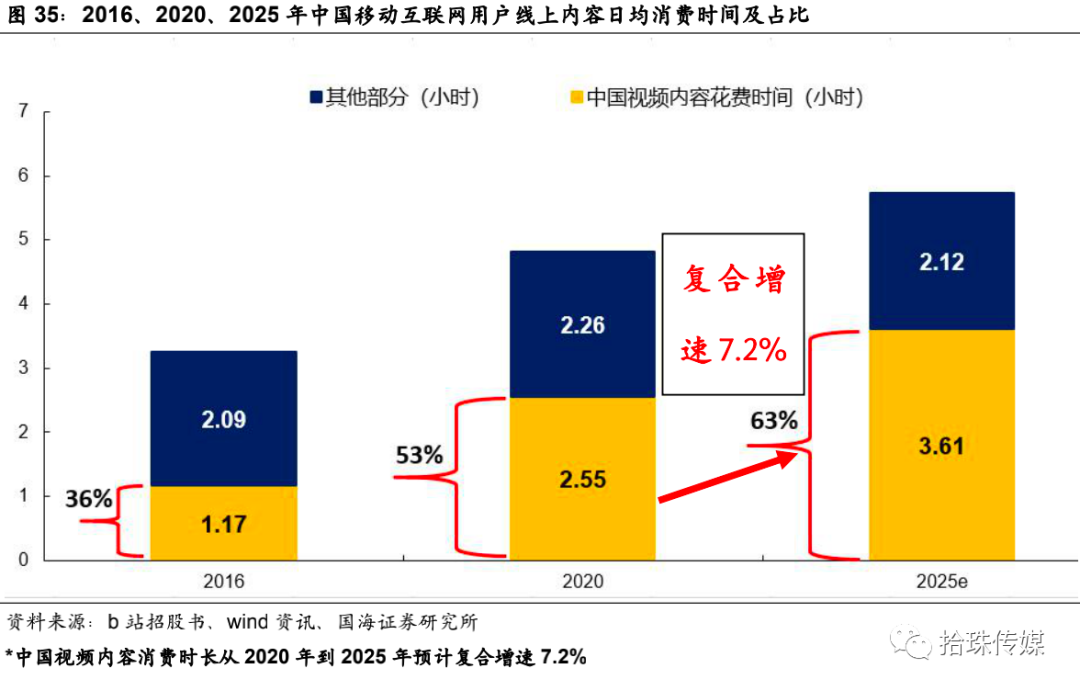

4.3、B站发展趋势-视频化(2025年中国视频内容日均消费时长3.61小时)

中国视频内容消费日均时长有望2025年达到3.61小时(较2020年增加42%)。视频化也成为B站发展趋势。2020年B站35岁以下月活用户已占总用户的86%。围绕有文化追求的用户、高质量内容供给、有才华的内容创作者共同构建B站特有的综合视频社区,用户及内容创作者基于不同兴趣的多元内容进行互动,持续增长的内容生态与用户形成良性循环后,即助推了用户的高参与度及粘性。以专业用户生产的视频内容(PUGV)为中心后,辅以直播、专业机构生产的视频内容(OGV),已逐渐形成多元文化及兴趣爱好者的家园,也是发现中国年轻一代文化趋势的目的地。视频化是B站后续发展的重点,主要由于中国移动互联网用户的日均线上视频内容消费时间预计在2025年达到3.61小时(视频内容消耗时长占比达到63%),2025年中国视频内容消费时间较2020年有望增加42%。

B站在已建立的内容生态基础上践行视频化(2025年中国泛视频市场用户预计达11.8亿人)

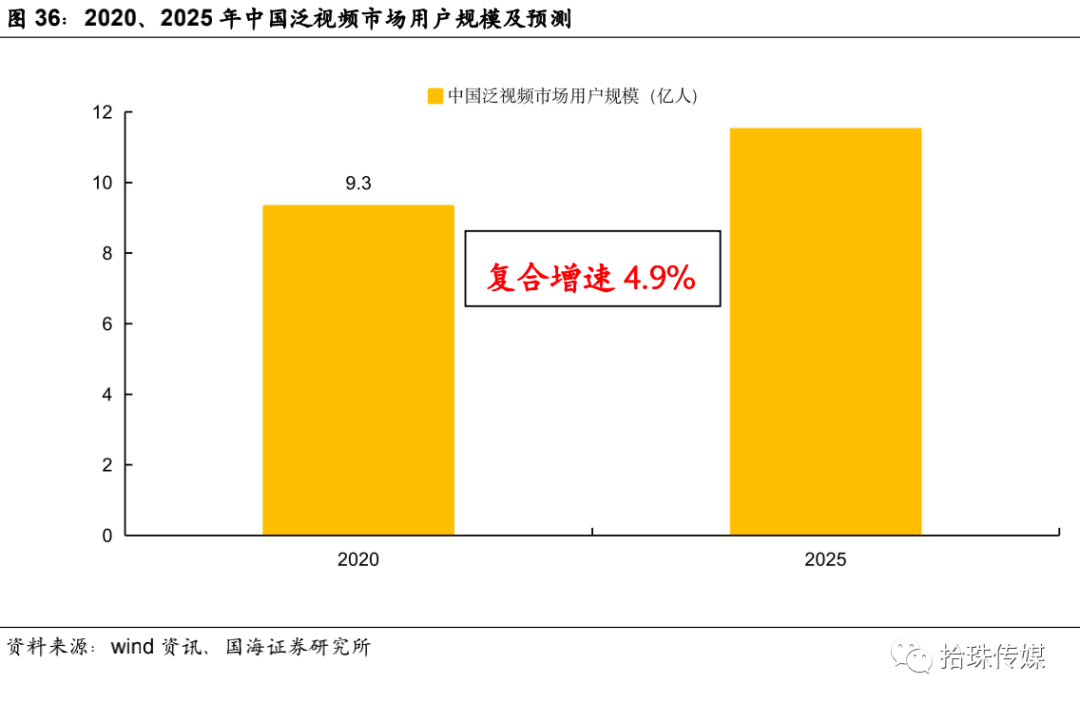

B站已建立了持续增长的内容生态,截止2020年第四季度,PUGV占B站平台视频总观看量的91%,凸显出该内容受到用户的认同。B站也在建立较好机制鼓励社区文化,有效的流量分发及全面的创作者支持机制吸引内容的创作者,并让创作者的优质内容通过B站的算法分发获得关注度及影响力,并实现商业化变现,优质的内容进一步吸引用户关注,用户的互动也会为优质内容创作者带来反馈,内容供给、内容反馈、用户活跃、商业价值变现的多轮运转推动了B站的生态系统的良性循环。截止2020年第四季度,B站月活内容创作者达190万人,月均视频投稿达到590万(较2019年同期的100万、280万同比增加90%、111%)。优质内容的供给下,有效的、直接的输出方式即是视频化,视频媒介下用户可参与互动,进而满足用户的各种需求,视频化趋势有望继续推动用户群需求端、应用场景供给端的发展。中国泛视频市场的用户预计将从2020年的9.3亿人增加至2025年的11.8亿人,中国泛视频市场的商业化主要来自广告、移动游戏、直播、会员、付费内容及其它渠道进行的商业化。自2016年亿以来中国泛视频市场的各种商业化模式快速发展,作为需求端,Z+世代用户也被看作泛视频市场的黄金群体。

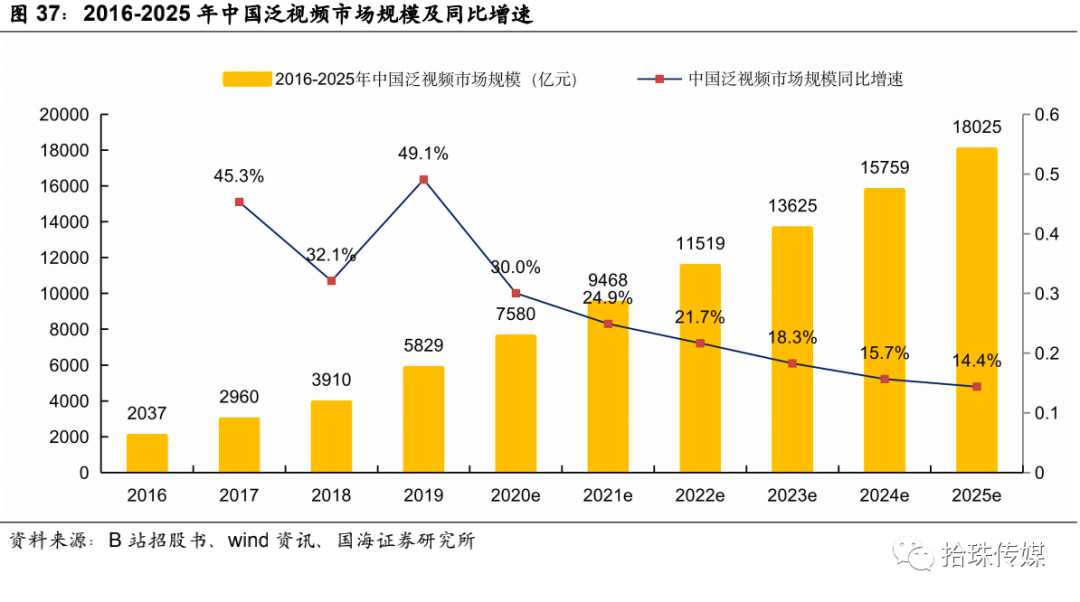

视频内容用户占中国互联网用户总数的百分比趋势下,渗透率有望从2020年的94%提升至2025年的98.4%。中国用户在视频类内容花费的时长也在增多,中国视频用户消费视频内容时长占上网总时长有望从2020年53%提升到2025年的63%。中国的泛视频市场规模有望从2016年的2037亿元增加至2025年的1.8万亿元,2019年-2025年预计中国泛视频市场规模复合增速达20.7%。B站也将视频化后续发展重点,在万亿的泛视频市场中,B站的仍有望分享其红利(而不仅仅是泛视频市场中的游戏市场或者会员市场)。

5、B站估值:PS VS 市值/MAU

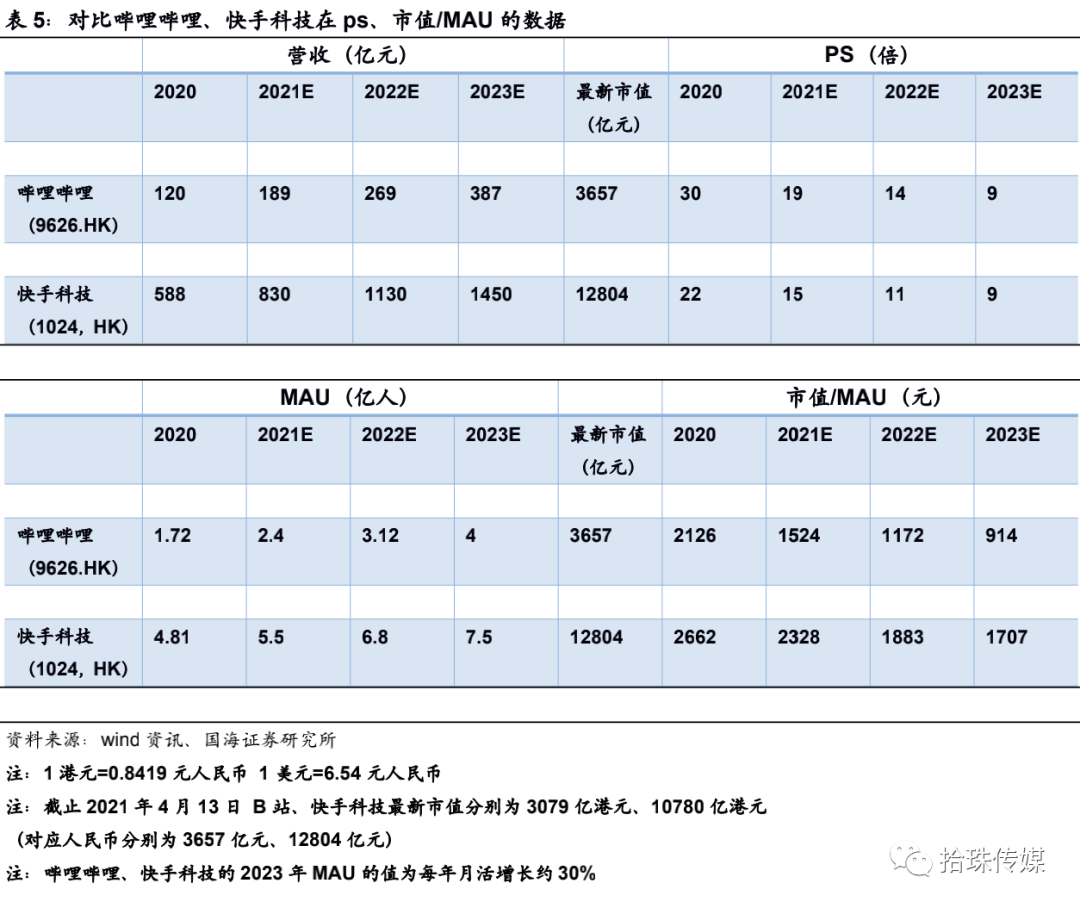

从PS端看,哔哩哔哩在2021-2023年营收预计分别为189亿元、269亿元、387亿元,对应最新市值下的PS分别为19倍、14倍、9倍,参考2021年一季度新上市的快手科技(01024)在2021-2023年营收预计分别为830亿元、1130亿元、1450亿元,对应最新市值下的PS分别为15倍、11倍、9倍,整体看,哔哩哔哩与快手科技在PS端看,基本预期较为一致。

从市值/MAU端看,鉴于哔哩哔哩公司对2023年B站的MAU(月活用户)4亿人的指引,进而我们从市值/MAU角度看,2020年哔哩哔哩、快手科技的平均月活分别为1.72亿人、4.81亿人,最新市值/MAU的值分别为2126元、2662元,展望2023年,假设哔哩哔哩、快手科技平均月活分别为4亿人、7.5亿人,最新市值/MAU的值分别为914元、1707元,若哔哩哔哩的最新市值/MAU的值在2023年达到1707元(与快手科技趋同),即哔哩哔哩的市值可达6829亿元。

6、盈利预测与评级

首次覆盖,给予买入评级。B站(哔哩哔哩)作为中国年轻用户聚集的内容社区,逐渐从ACG破圈至综合视频平台,营收模式也从依靠游戏收入拉动拓展至广告营销、增值服务、电商及其他的均衡收入结构。行业端看,2025年泛视频市场中广告营销、移动游戏、增值直播打赏服务与会员付费、电商其他收入分别有望达到5985亿元、4256亿元5396亿元、2388亿元,2025年中国泛视频市场收入规模可达到18025亿元。

B站在已建立的内容生态基础上践行视频化(中国泛视频市场规模有望从2020年的7580亿元增加至2025年的18025亿元),同时,B站拥有黄金行业中的黄金用户群体,中国泛视频市场的用户预计2025年达到11.8亿人,B站聚集中国Z+世代用户,也是中国各类消费的增长驱动力及潮流引领者,在供给与需求的万亿泛视频市场中,B站创造的社区归属感价值与用户价值有望持续带来较强的商业化变现潜力。我们预计2021-2023年B站营收分别为189亿元、269亿元、387亿元(对应最新PS分别为19倍、14倍、9倍)。归母利润分别为-31亿元、-21.6亿元、-14亿元,由于哔哩哔哩仍处于新业务如电商业务成长阶段,费用部分支出致利润亏损,但2021-2023年哔哩哔哩的归母利润的亏损逐步在收窄;从市值比月活用户角度看,哔哩哔哩在2021-2023年分别达1524元、1172元、914元,新上市的快手科技的市值比月活用户数据在2021-2023年分别达2328元、1883元、1707元,对比之下,哔哩哔哩的用户价值仍具有提升空间。鉴于哔哩哔哩赛道卡位,用户优势、商业模式中淡化游戏收入比例,加码PUGV\OGV内容,孵化电商新业务,牵手行业内优质公司,内外共振驱动收入增长再下一城,进而给予买入评级。

7、 风险提示

1) 新用户增速及用户留存不及预期的风险;

2) 平台成本增加对经营产生不利影响的风险;

3) 内容管控的风险;

4) 电商等商业变现低于预期的风险;

5) 假设部分的数据不具有可比性的风险;

6) 推荐标的业绩不及预期的风险;

7)公司与快手科技不具有完全可比性;

8) 宏观经济波动的风险

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP