中国本轮债券熊市利率顶在哪儿?

本文转自微信公众号“债市覃谈”。

报告导读

春节以后微观交易结构驱动的国内债市上涨行情趋于收敛,我们认为当前处于熊市后1/4半场,未来利率可能还要再上一波但上行有顶。2020年8月我们就曾提出这一轮债熊10年国债利率的顶部在3.50%附近,现在我们下修本轮熊市顶部至3.30-3.40%,主要有如下四点理由。

①每一次大级别债熊都对应利率顶部一定幅度的下降:经济增速下台阶对应利率中枢下行和波幅收敛,产业结构向制造业倾斜决定资金价格不会上行过高。从长周期来看,每一次大级别的债熊对应的10年国债利率的顶都会出现一定幅度的下降,线性外推下本轮债熊顶部很难突破3.5%。

②防风险主线下货币政策缺乏趋势性宽松或收紧的空间:1-2月债市下跌行情是建立在市场一致看多+央行意外收紧,政策面有支撑。

而Q2利空打明牌,政策缺乏想象空间,相对充裕/紧张的资金面都已完成使命,本次下跌很难超过2月的18bp,对应债熊顶部上限3.40%;春节后首个交易日大宗暴涨、美债上行、通胀预期、抱团股上涨等多重利空冲击下,10年国债也未突破3.30%,当前主要利空都已反向修正,3.30%也将成为很强的阻力位。

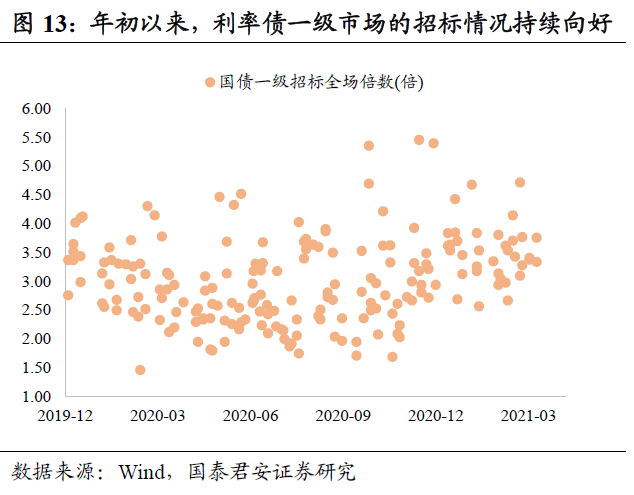

③机构的配置需求偏强决定了债市缺乏暴跌的基础:配置盘不一定能成为行情的“推进器”,但通常是行情的“稳定器”。二季度利率债供给节奏和央行是否对冲是潜在担忧,但需求端仍有积极因素在支撑。商业银行地产类相关贷款监管升级、结构性存款重回正增长,资产端配置需求势必向债券倾斜;而永煤违约事件后,信用风险导致存量资金向利率债迁移的现象仍然存在。年初以来,一级招标情况也持续向好,可见配置需求比较旺盛。

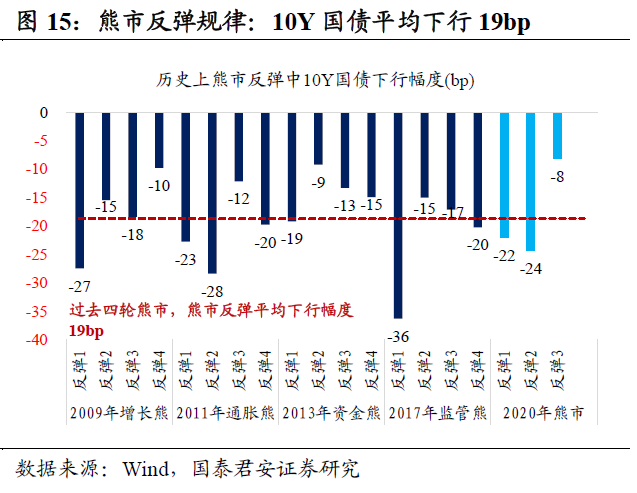

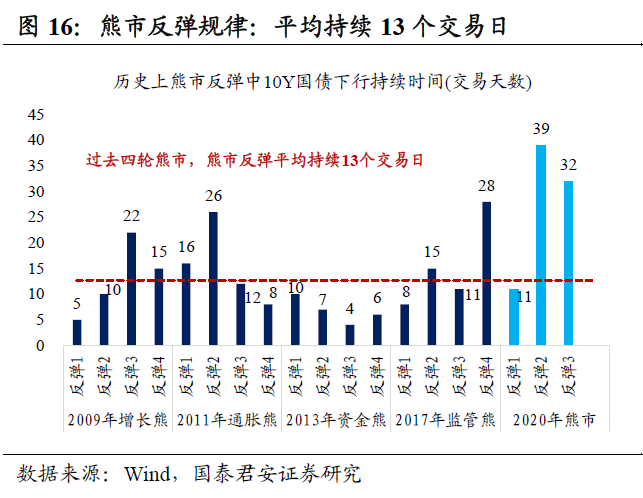

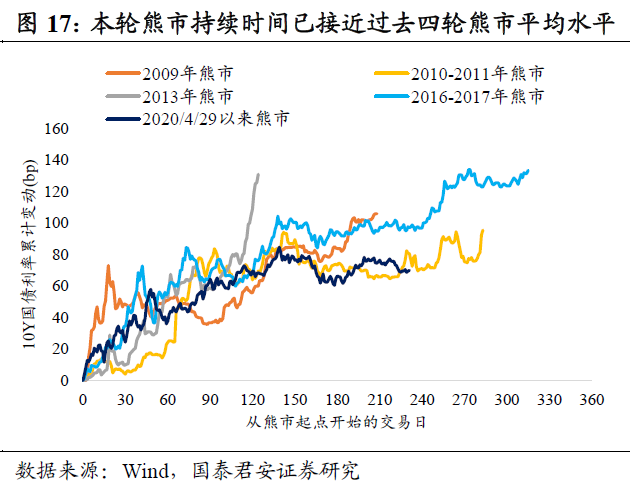

④从熊市反弹规律来看,当前更符合熊市后1/4半场的特征。熊市反弹通常有四次,平均下行19bp/13个交易日。本轮债熊已经历了三次熊市反弹,持续时间虽两次打破记录,但下行幅度仍未超出范畴。从“熊得够长”角度来说,熊市后1/4半场的判断也成立。本轮熊市持续时间已接近过去四轮熊市平均水平(233个交易日)。

综上所述,我们认为本轮债熊10Y国债利率顶部在3.3-3.4%。在过去一段时间利率持续下行一波后,当前债市依然没有超出熊市反弹范畴,与其去赌打破规律的小概率事件,不如相信熊市反弹的规律,即本轮利率下行已接近尾声,转而掉头向上的风险越来越大。不过我们认为即便后续利率再度进入上行通道,潜在的上行空间也是有限的,建议投资者保持谨慎等待更好的进场机会出现。

正文

每周复盘:机构再度谨慎,债市重回纠结

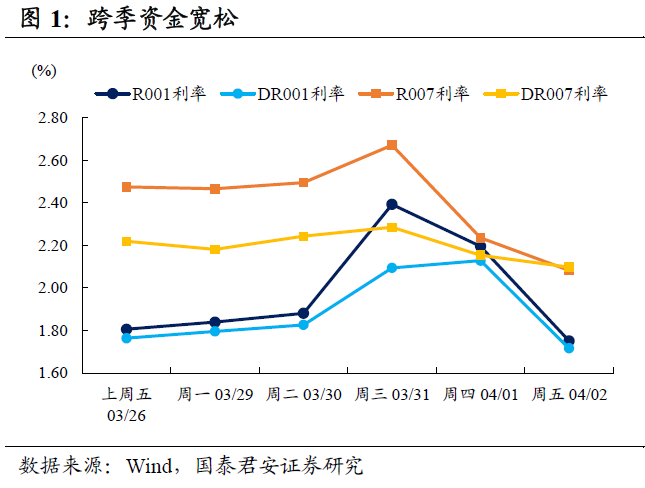

央行“稳如磐石”,跨季资金宽松。上周央行继续精准滴灌,投放500亿元等量对冲到期。季末最后一天,DR001/DR007分别上行至2.1%/2.3%附近,但跨季后很快回落至1.7%/2.1%附近,机构跨季轻松。1Y股份行存单利率在过去两周在3.05-3.10%区间窄幅震荡。

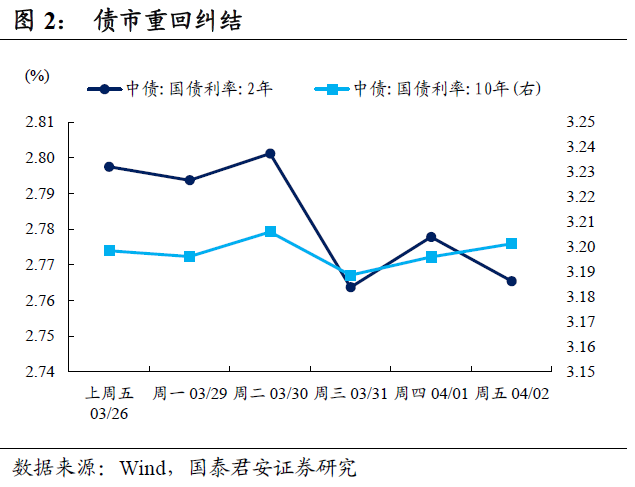

利率小幅下行,短端强于长端。参考中债估值,2Y、5Y、10Y国债利率分别下行3bp、1bp、0bp;2Y、5Y、10Y国开债利率分别下行2bp、1bp、1bp。TS、TF、T主力合约收盘价分别变动+0.03%、+0.01%、-0.02%。

机构再度谨慎,债市重回纠结。央行一如既往的“精准滴灌”,机构躺平跨季,资金面非常宽松,但是关于后续地方债供给和资金面的担忧也让机构心态变得谨慎,二季度意味着债市波动率的回归,所以利率在持续下行一波后,上周明显下行动力不足。上周超预期的PMI数据也没有掀起太多波澜,凸显市场处于微妙平衡状态,缺乏明确主线。

上周具体行情表现如下:

周一,海外增量信息不断,利率延续窄幅波动。周末工业企业利润略超预期,早盘央行继续等额续作100亿OMO,资金面宽松,机构跨季压力无忧,午后海外对冲基金爆仓冲击扩散,亚盘日内美债跌、黄金跌、美元升值,典型的小型流动性冲击,国内股市午后涨幅收窄,苏伊士运河看到通航曙光带动油价下跌,债市现券期货午后回暖。

周二,国债期货尾盘跳水,市场关注周三PMI。央行依旧没有惊喜,100亿等额续作OMO,资金利率略涨,但跨季资金仍充裕,消息面中国国债正式纳入WGBI指数。债市先抑后扬,T主力合约尾盘跳水且收盘下跌0.09%,主要活跃券上行2bp,除美债再度站上1.75%外似乎并无其它利空,部分观点猜测周三公布的3月PMI数据可能强于预期。

周三,机构躺平跨季,PMI利空出尽债市涨。央行继续等额续作100亿OMO。季末最后一天,资金面非常宽松,机构躺平跨季。3月PMI数据强于预期,但市场已提前反应,消息公布后仅在盘前几分钟就消化完毕。沪指和南华工业品指数下跌,T主力合约收盘上涨0.16%,10Y国债活跃券下行1.75bp。

周四,股债跷跷板下,债市做多情绪收敛。央行继续等额续作100亿OMO,月初资金面保持平稳,除隔夜外资金利率回落。财新PMI不及预期,但影响有限。隔夜拜登公布2.3万亿美元基建计划,美股大涨带动A股四月开门红。T主力合约下跌0.09%,10Y国债活跃券上行0.75bp。

周五,债市心态纠结,尾盘莫名跳水。隔夜此前爆仓事件引发的流动性冲击平息,美债利率下行,央行继续等额续作100亿OMO,资金面非常宽松,DR001下行至1.7%附近,但机构对后续地方债供给和资金面较为谨慎。沪指和工业品指数强势,国债期货尾盘莫名跳水但小幅收涨,主要活跃券窄幅波动。

策略思考:本轮债券熊市利率顶在哪儿?

春节以后微观交易结构驱动的债市上涨行情趋于收敛,上周隔夜利率中枢维持低位,跨季资金格外宽松,但10年期国债利率变动不足0.5bp,利率下行遇阻。我们认为当前仍处于熊市后1/4半场,未来利率可能还要再上一波但上行有顶。2020年8月我们曾提出“这一轮债熊10年国债利率的顶部在3.5%附近”,经过三个季度后重新审视,现在我们下修本轮熊市10年国债顶部区间至3.3-3.4%。

先回顾一下我们在2020年8月提出“这一轮债熊10年国债利率的顶部在3.5%附近”的理由:每一次大级别债熊都对应利率顶部一定幅度的下降。

经济增速下台阶和利率中枢的趋势性向下相匹配。2013年以前经济呈现强周期性,利率也跟随经济周期波动,而2013年以后经济中枢下台阶,利率中枢也跟随趋势性向下。

2013-2015-2019年分别对应实际GDP增速跌破“8”、“7”、“6”,经济L型成为共识,2013-2015-2019年10年国债利率中枢分别对应3.60%、3.43%、3.17%,年内利率最大波动幅度分别对应132bp、90bp、43bp,经济增速换挡也对应了利率中枢的不断下沉和利率波动幅度的不断收敛。

产业结构决定了经济的周期性,同样也决定了经济对周期脱敏。2013年以前经济依赖房地产、钢铁等高杠杆、强周期行业,2002-2005年“复苏”,2006-2007年“过热”,2008年“衰退”,2009年“复苏”,经济呈现周期性波动;2010-2012年经济周期性开始衰退,经济复苏后并未“过热”而是“滞胀”;2013年开始经济增速下台阶,公认的钢铁“黄金十年”结束,行业供给侧改革开始;2016年“房住不炒”,房地产周期性特征日渐式微;随后大力鼓励发展高新科技、高端装备制造业等,产业结构向制造业倾斜,经济对周期脱敏。

产业结构向制造业倾斜决定利率价格不会上行过高。

供给角度,国内制造业以中低端为主,毛利率普遍较低,相比于房地产等毛利率偏高的强周期行业,利率敏感的制造业、贸易、小微企业等不仅关注信贷供给的稳定性,更加关注信贷供给的价格,如果银行贷款利率过高可能导致该类企业陷入信贷收缩恶性循环;

需求角度,政策部门鼓励高新科技、高端装备制造业发展,而这类行业往往需要大量资本投入,其轻资产特征决定这类企业会优先选择股权融资渠道,因此只要资金需求不过分旺盛,利率作为资金的价格,就不会上行太高。

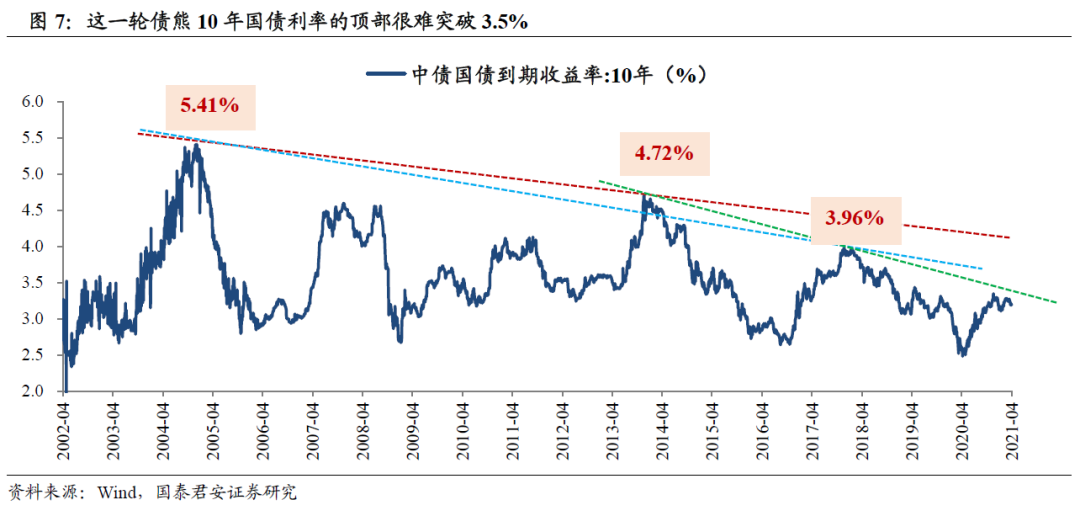

从长周期来看,在经济潜在增速下滑和结构转型双背景下,利率敏感型行业逐渐成为主流,每一次大级别的债券熊市对应的10年国债利率的顶都会出现一定幅度的下降。从2020年4月开始的债券大熊市上行也应该有顶,参考过去几轮熊市的顶部,2004年的5.41%、2014年的4.72%、2018年的3.96%,线性外推下本轮熊市顶部很难突破3.5%。

我们之所以下修本轮熊市10年国债顶部区间至3.3-3.4%,主要有如下三点理由。

第一点理由:防风险主线下货币政策缺乏趋势性宽松或收紧的空间。

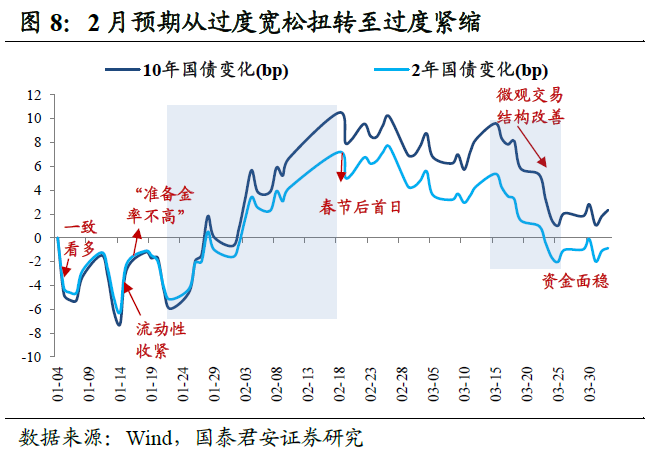

预期从过度宽松迅速扭转至紧缩,1-2月的下跌行情有政策面作为支撑。在12月宽松小周期乐观情绪渲染下,元旦后市场几乎一致看多,虽然公开市场连续净回笼收回流动性,隔夜利率下探1%后逐步钝化,但市场依然沉浸在看多情绪中,几乎没人相信央行会对春节前的流动性缺口视而不见。

但出乎意料的是,央行仅在1月税期前后净投放,税期过去后并未继续,随后孙国峰表态“我国存款准备金率不高、当前利率水平合适”,政策信号一锤定音,过度宽松的预期迅速扭转,从一个极端走向另一个极端,10年期国债利率从3.10%一路上行18bp至3.28%。

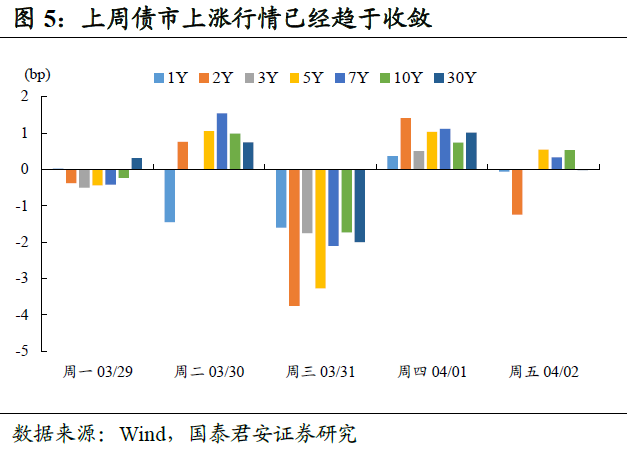

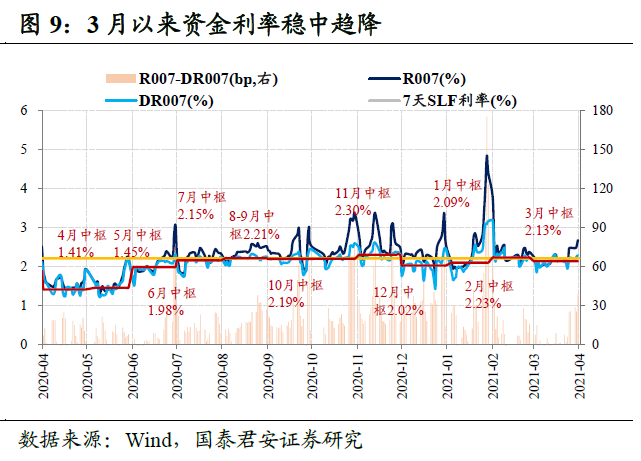

防风险主线下政策缺乏想象空间,后续利率上行幅度很难超过1-2月。国内政策重心转向防风险,可能会在相当长时间内维持中性,央行多次强调“关注价格而非数量”后,2月底-3月初市场过度紧缩预期开始松动,微观结构改善下迎来了3月下旬超10bp的反弹行情。但近一个月财政资金投放支撑下资金面宽松,DR007利率中枢从2月的2.23%下降至3月的2.13%,市场却开始“涨不动”了,3月PMI超预期也没能引起任何波澜。

考虑到二季度利空打明牌,相对充裕和相对紧张的资金面都已完成使命,货币政策很难如1-2月那样从宽松极端走向紧缩极端,政策信号可能没有那么明确。因此,在预期的分歧相对有限的情况下,后续利率上行幅度也很难超过1-2月的18bp,对应债熊顶部3.40%。

春节后首个交易日10Y国债利率“脉冲”至3.28%,考虑到春节假期全球大宗商品价格暴涨、美国通胀预期大幅抬升、10Y美债站上1.30%、国内股市抱团仍未瓦解,多重利空冲击下10Y国债也仅上行5bp且在当天就迅速消化完毕,并未突破3.30%心理点位。因此,站在当前,前期的四个关键利空都已经反向修正,二季度难以预见增量利空,3.30%或许将是利率上行的重要阻力位,3.30-3.40%可能是本轮债熊顶部区间。

第二点理由:机构的配置需求偏强决定了债市缺乏暴跌的基础。

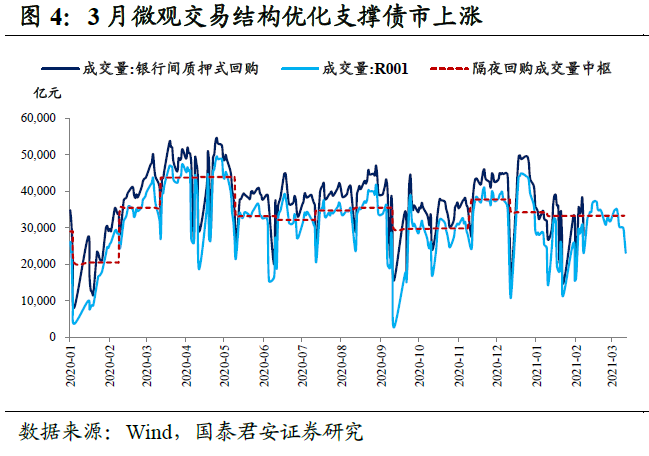

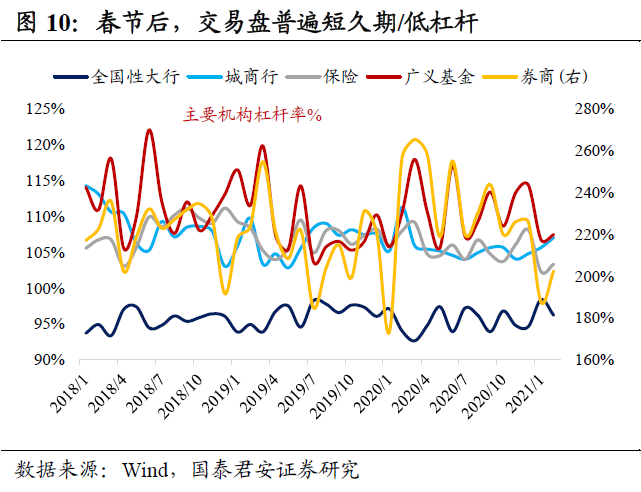

配置盘不一定能成为行情的“推进器”,但通常是行情的“稳定器”。春节后,交易盘普遍短久期/低杠杆,几乎“抛无可抛”,配置盘在“早投资、早收益”下等待的机会成本较高,存在刚性配置需求,且当前利率水平配置吸引力相对而言也不差,叠加资金面平稳运行,这也是目前市场跌不动的原因。

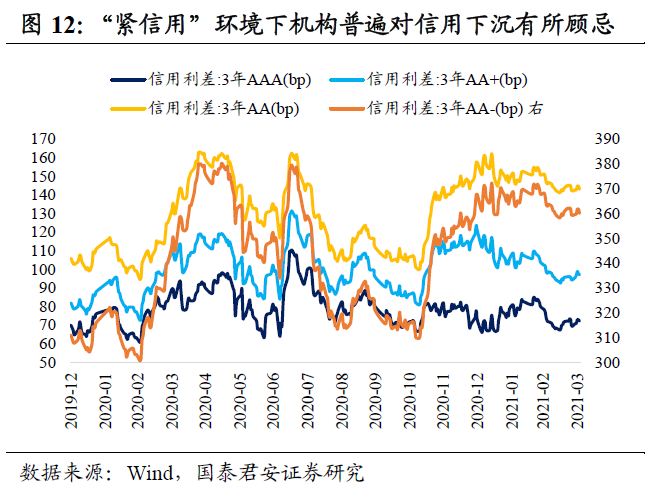

二季度利率债供给节奏和央行是否对冲是潜在担忧,但需求端仍有积极因素在支撑。商业银行地产类相关贷款监管升级、结构性存款重回正增长,资产端配置需求势必向债券倾斜;而永煤违约事件后,信用风险导致存量资金向利率债迁移的现象仍然存在。部分公募委外产品被动清理存量信用债持仓并转为配置利率债,同时“紧信用”环境下机构普遍对信用下沉有所顾忌,信用债评级利差持续走高,不得不在利率债内部挖掘品种。

年初以来,利率债一级招标情况也持续向好。国债和地方债的投标利率屡屡好于预期,招标全场倍数也不断走高,可见机构配置需求比较旺盛。如果利率在二季度因为供给或通胀压力而走高一波,配置盘将会在这一过程中不断加仓,甚至部分配置盘基于利率上行风险有限的判断而提前布局,反而导致利率上行的阻力也会越来越大。

第三点理由:从熊市反弹规律来看,当前符合熊市后1/4半场的特征。

2009年“增长熊”、2011年“通胀熊”、2013年“资金熊”、2017年“监管熊”过去四轮熊市中,以10Y国债利率来区分,熊市反弹通常有四次,平均下行19bp/13个交易日。本轮债熊已经历了三次熊市反弹,持续时间虽两次打破记录,但下行幅度仍未超出范畴。

回顾本轮债熊的三次熊市反弹:

①7月中下旬,最多下行22bp/11个交易日,但是先暴跌后修复的波段行情的参与难度较大,大部分机构并未受益;

②11月下旬到1月上旬,最多下行24bp/39个交易日,永煤冲击后央行放水超预期,不少资金最初踏空后在“不急转弯”政策定调后纷纷进场;

③2月春节后至今,累计下行8bp/32个交易日,节前“小钱荒”后微观交易结构优化+节后资金面平稳运行,诸多利空打明牌且短期分歧不大,利率在“短多长空”心态下走出一波下行。

从“熊得够长”角度来说,熊市后1/4半场的判断也成立。以[最小,最大,平均]来汇总,过去四轮熊市累计持续时间为[124,315,233]个交易日,累计最大调整幅度[96bp,134bp,117bp]。本轮熊市从2020年4月底以来已持续231个交易日,接近过去四轮熊市平均的233个交易日,累计最大调整幅度为85bp,低于平均的117bp。

综上所述,我们认为本轮债熊10Y国债利率顶部在3.3-3.4%。在过去一段时间利率持续下行一波后,当前债市依然没有超出熊市反弹范畴,与其去赌打破规律的小概率事件,不如相信熊市反弹的规律,即本轮利率下行已接近尾声,转而掉头向上的风险越来越大。不过我们认为即便后续利率再度进入上行通道,潜在的上行空间也是有限的,建议投资者保持谨慎等待更好的进场机会出现。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP