如何抓住美债熊市中的不对称机会?

本文转自 微信公众号“三思期权”。

这两天市场焦点都集中在美国对冲基金“爆仓”引发中概股暴跌事件。但当所有目光都关注股市时,今天10年美债利率已悄悄升破了1.76%,创疫情以来新高。

在过去一段时间,美债利率飙升是市场高度关注的风险因子。而本月美联储议息会议并没有对美债利率上升表达不满,这对当前的利率创新高起了推波助澜的作用。

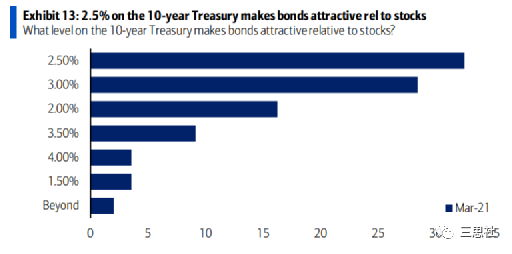

尽管看空美债的观点已经泛滥,但市场似乎没有对利率上升的终点形成共识。最新的美林调查显示(下图),10年美债利率飙到2.5%才会触发大量配置资金入场。

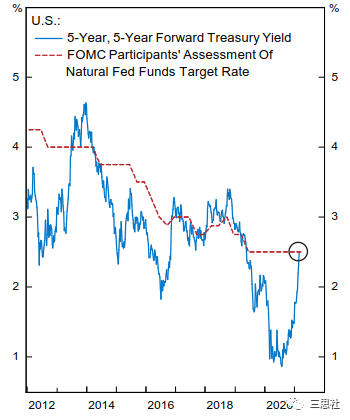

但另一方面,5年期/5年远期美债利率已接近美联储对中性利率的估计值,历史上看,这预示着美债利率上升接近尾声。

对投资者而言,有几个问题值得思考:1.利率上行空间有多少?2.利率上升路径会怎样演化?3.利率陡峭化会衍生出哪些不对称的交易机会?

今天我们就来聊聊这个话题。

----正文----

这是一篇实战型很强的技术文,适合对金融市场和衍生品交易有强烈兴趣的专业人士。文中我们把对应标的相关介绍链接都附上了,感兴趣的朋友可自取。

1)复盘历史上的美债利率陡峭周期

随着10年美债利率不断向上突破,各种金融市场崩溃的言论和情绪充斥于财经媒体。

记得在2018年10月,鲍威尔发表了一场“我们离中性利率还有很长一段路要走”的劲爆演讲,不到一周后美股崩盘。尽管3.25%的十年国债利率在当时不受欢迎,但现在显然还没有达到这一“危险”区间。

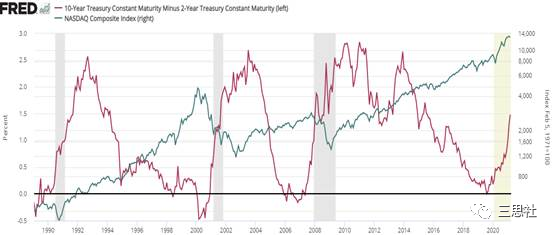

复盘美债收益率曲线的历史走势,我们会发现这轮利率陡峭化再正常不过。下图可以清晰地看到,在过去30年美债利率曲线经历过三轮完整的陡峭周期。

数据来源:美联储网站

第一轮陡峭周期始于1990年4月,当时2年/10年利差为-11bps,两年后2年/10年利差飙升到268bps,平均每月上升约10bps。

第二轮周期始于2000年9月纳斯达克指数泡沫破灭期,当时2年/10年利差是-48bps,两年后飙升到275bps,整个过程上升了323bps。

第三轮周期始于2007年6月,当时2年/10年利差是0附近,三年后飙升到295bps,平均每月上升约9bps。

现在的2年/10年利率曲线怎么样呢?这轮曲线陡峭周期应该从2019年8月启动,当时2年/10年利差是0,而现在接近160bps,平均每月上升约8.42bps。幅度上看,这轮利率曲线陡峭化周期远未结束,距离历史平均值还差至少100个bps。

此外,在1990年和2000年的陡峭化时期中,2/10年利率曲线出现几次20bps左右的回调,而2007年-2009年的陡峭化周期中,利率曲线出现多次80+bps左右的回调。本轮陡峭化周期中,2/10年利率曲线仅在去年出现过几次25bps的回调,自那以后便火箭般一路上升。

值得探讨的是,接下来的2/10年利率曲线是一路飙升还是一波三折? 如果利率曲线出现回调,如何捕捉相关的交易机会?

2)捕捉利率上升中的不对称交易机会

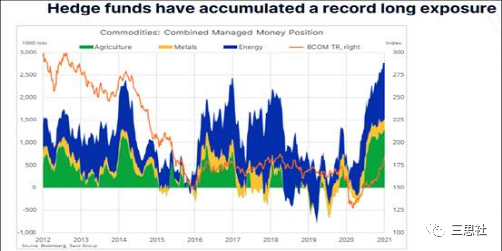

自美国大选以来,做多大宗商品/做空债券的再通胀交易在热钱中很受欢迎。下图显示,年初整个大宗商品市场的投机情绪和仓位已经接近极致,面临反转。

这一点从上周油价暴跌中显露出端倪(下图),尽管很多人辩称这是市场期待已久的一次回调,但下跌幅度超出了多数人预期,这很难解释。现在交易员们想出了它下跌的原因,但当时大多数人没法解释。

数据来源:CME原油期货合约(代码:CL)

CME网站链接:https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude.html

从油价和美债价格走势看,上周油价大跌驱动美债价格出现一波强势反弹。

图:注意下图超长美债期货(UB)的价格是倒过来的

数据来源:CME原油期货合约(代码:CL) CME超长美债期货合约(代码:UB)

原油期货链接:https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude.html

美债期货链接:https://www.cmegroup.com/trading/interest-rates/us-treasury.html

直觉上判断,这轮利率曲线陡峭化周期更像2007年。近期随着新冠病毒变异加快以及欧洲第三波疫情抬头,全球经济依然面临不确定性,市场波动预计将加大,利率曲线不排除会出现幅度较大的回调。

那么,如何捕捉利率回调产生的交易机会?我们不推荐直接做多美债赌方向,而是建议关注衍生品市场中风险收益不对称的机会:

第一个不对称交易:欧洲美元(Eurodollar) 期货

下图为芝商所(CME)提供的不同年份12月到期的Eurodollar期货价格,通过不同到期日的欧洲美元(Eurodollar)期货价格可以大致推出市场对美联储加息路径的预测。

数据来源:CME Eurodollar

https://www.cmegroup.com/trading/interest-rates/eurodollar.html

比如,根据到期日为2021年12月的欧洲美元(Eurodollar)期货价格(浅蓝线),以及另外三个到期日的期货价格(分别是2022年、2023年、2024年),我们可从中得出的加息信息是:

1.从现在到2021年底不太可能加息。

2.大概有50%会从现在到2022年底加息一次。

3.大概有70%会从现在到2023年底加息三次。

从最新的FOMC会议看,美联储预测2023年之前都不加息,那么市场与美联储之间必有一方是错的。

如果市场错了,那么欧洲美元期货就存在做多的反弹交易机会。而对于有经验的交易员来说,用短期期权(Mid-Curve Eurodollar)来博反弹从风控角度更加合适。

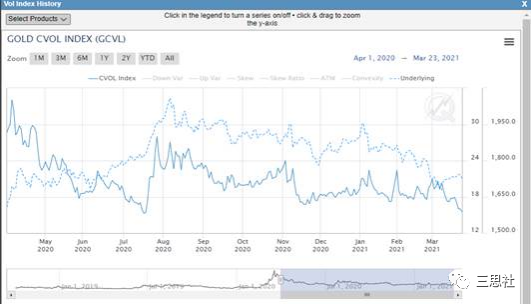

另一个不对称交易:黄金看涨期权。

如果美债利率回调的判断是正确的,那么CME的黄金看涨期权将是更好的表达工具。下图是3个月25Delta黄金期权的隐含波动率图表,目前隐含波动率(下图深蓝线)处于底部区间,提供了便宜的买入机会:

数据来源:CME官网 https://www.cmegroup.com/market-data/cme-group-benchmark-administration/cme-group-volatility-indexes.html 这里提一下,CME黄金期权是以黄金期货为标的物的美式期权,CME为每份黄金期货合约提供连续20个月份的期权合约,期权价格最小波动单位10美元。黄金期权交易量一般集中黄金期货主力和次月合约上,具体可参考CME官网: https://www.cmegroup.com/trading/metals/precious/gold_contractSpecs_options.html

3)通胀互换曲线在传递什么信号?

2010年代,“制造通胀几乎是不可能”的观点颇为流行,现在,“通胀担忧”几乎占据了所有财经媒体的头条。

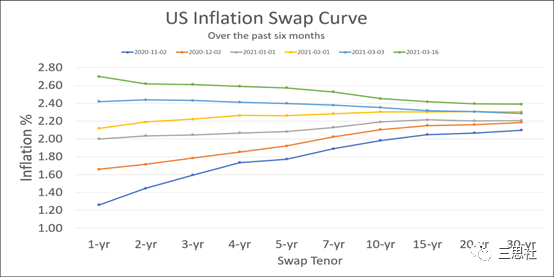

尽管一些分析人士对通胀预期“爆炸式”上涨感到恐慌,但现实情况是,市场假设美联储将把通胀控制在可控范围内。大多数通胀担忧都集中在短期,过去6个月,市场几乎没有对长期通胀预期进行重新定价。

这一点在通胀互换曲线上得到了充分反映,把过去六个月的通胀互换曲线叠加在一块,可以清晰地看到,虽然通胀互换(即市场预期未来的通胀率)曲线整体上移,但是短期通胀预期上升更快,而且最新的通胀互换曲线已呈现倒挂状态。

通胀互换曲线在传递什么信号?

它意味着:尽管每个人都在谈论通胀,尽管所有人都知道经济重新开放时通胀压力会井喷,但市场认为通胀只是暂时的。短期通胀交易已经过于拥挤,而长期通胀交易刚刚露出苗头。

美联储致力于实现2%的平均通胀目标,允许通胀在相当长时间内超过2%。因此,在通胀牛市结束前,通胀曲线一定会重新陡峭,投资者愿意为长期通胀“保险”支付更高的价格。

30年期通胀预期回调至2%以下将是很好的买入时机,从多个角度来看,回调就是市场送来的礼物。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP