呷哺呷哺(00520)2020年报点评:经营重回正轨,湊湊表现亮眼

本文来自微信公众号“华创悦享现代生活”,作者:王薇娜。

核心观点

事项:

呷哺呷哺(00520)披露2020年年报,报告期内,实现收入54.55亿元,同减9.5%。税前利润6717.7万元,同减86.6%。年内利润总额为1148.5万元,同减96%;拥有人应占年内利润为183.7万元,同减99.4%;经调整纯利为1.31亿元,同比下降67.1%。调味品业务同增65%至1.478亿元。

评论:

下半年加速复苏,实现净利润2.6亿,同比19年H2增长103.1%,接近2019全年水平,在疫情下体现较好韧性,品牌结构进一步优化; 全年呷哺新开91家,关闭52家,年末门店总数为1061家(去年同期1022家),湊湊新开38家至140家。呷哺门店一二三线城市占比分别为35.4%/40.6%/24%。湊湊门店一二三线及大陆地区以外城市占比分别为42.9%/53.6%/0.7%/2.8%。

分品牌看,呷哺餐厅层面实现收入34.60亿元,同减25.9%,收入占比63.5%,餐厅层面利润2.40亿。客单价从55.8元提升至62.3元(一二三线城市分别增加7.6元,6.2元,5.2元);翻座整体从2.6次下降到2.3次(2020H 为1.8次),一二线城市下降明显(3.3至2.7;2.3至2.1),三线城市及以下翻座保持2.0不变。客单提升,翻台下降,与行业趋势一致。同店数量增加至930家,sssg为-23.9%。

湊湊全年实现收入16.88亿元,同增40.5%,收入占比达到31%,餐厅层面实现利润2.26亿,利润贡献占比48.5%。因将茶饮折算为堂食,而堂食asp较高,口径调整导致翻台数字降低。全年来看,客单价下滑4.9元至126.6元,一二三线城市分别下滑4.8/6.1/19.5;翻座率由2019年的2.9下滑至2.5次(若还原至2020中报口径,仍然在4翻以上),一二线及大陆地区以外下滑幅度较小(3.1至2.6;2.7至2.4;2.8至2.4),三线及以下(仅一家店,在扬州)由3.2次下滑至1.5次。同店数为93家(去年同期47家),sssg-9.5%(去年同期为9.5%)。

成本控制得当,食材及耗材占比39%(19同期36.9%),主要系疫情期间处理囤货和食材涨价;员工占比27.1%(19同期25.6%),维持稳定。受准则变更影响,表观租金率4.0%(流水提成;前值4.2%)。同理,折摊为18.4%(前值为13.9%)。财务费用占比由1.6%上升至1.8%,主要为租赁会计准则影响。公司现金流良好,现金及等价物合计10.97亿元。 少数股东权益+280%至964.8万,主要因为合资调味品公司业绩增长较快。

我们认为,湊湊“网红店效应”仍在持续,当前全国没有明显接受度差异,还原翻台之后仍然维持4次翻,对于偏聚会型火锅是非常优秀的经营效率;我们强调湊湊是高线城市白领女性“养生火锅+台式奶茶+颜值聚会”不二选择,与K11、迪士尼、万象、华润等地标性商圈的合作,“老宅院”、“书房”、“艺术馆”概念店频频出圈,加密过程中势能不减,维持高翻台,模式已经跑通,增设茶饮轻食门店,与呷哺共享后台财务、IT、HR、供应链体系基础上,业绩放量值得期待。而呷哺呷哺新模型已孵化20+门店,翻台改善明显。

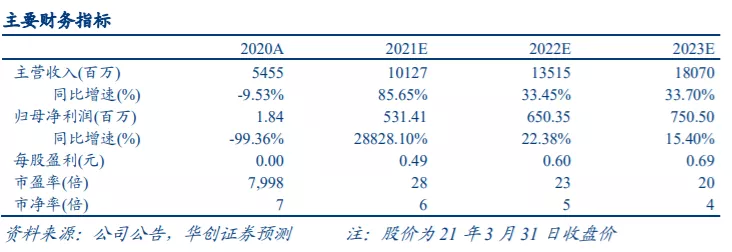

盈利预测:2020年疫情影响下,考虑到公司半数餐厅位于受疫情影响较严重、管控严格的区域(北京、两湖、东北),食材、人力成本仍控制得当。当前主品牌升级带来的老客流失、asp提升带来的翻台下滑已经边际减弱,品牌年轻化效果在持续;副牌“湊湊”19年翻台除去口径调整影响为4.0+,2020年10月后同店转正,下沉良好,重点商圈议价能力逐步体现。二三线城市有望持续发力。我们维持2021年 EPS为0.49元,上调2022年EPS为0.60元、新增2023年预期为0.69元。当前股价对应 PE 分别为28倍、23倍和20倍。考虑到湊湊仍处上升周期,行业复苏+公司拐点,给予2022年35x估值,对应股价为21.04港元(当前汇率),维持“推荐”评级。

风险提示:疫情扩散超预期;经济下行超预期;食品安全风险

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP