中金:美股银行股在利率上行期间的表现超预期

本文选自“中金研究”

2021年2月至今,美股银行指数绝对和相对收益较前期更加显著,我们认为主要受益于年报业绩超预期的支撑和美国长债利率加速上升的催化。2月1日-3月19日期间,S&P500银行指数上涨23.8%,美国四大银行上涨幅度在20%-30%区间,较前期具有更明显的相对收益,与成长性的信息技术、可选消费和医疗行业的下跌行情对比更加显著。我们认为近期美国银行股上涨主要受益于2020Q4业绩超预期的支撑和利率上行预期的催化。

美股行情对内资银行的启示在于:①内资银行2020年财报将于3月下旬开始披露,业绩将确定性继续回升、资产质量继续改善,对股价起到扎实的支撑作用;②若市场担心的输入性通胀推高国内利率的情况发生,则将对股价形成较强的催化作用。在与美资银行预期相近的环境下,内资银行股2、3月份则表现平平,短期或有补涨可能。长期视角我们再次重申全面看好A/H银行股表现:2020年风险出清,行业本身处于业绩/估值反转的起点,加之处于有利的宏观利率和监管环境中,向前看1-4个季度A/H银行有约40%的上涨空间,H>A,个股选择聚焦报表修复和盈利提升两条主线。

2月以来,10Y美债收益率加速上行,美股重要指数波动

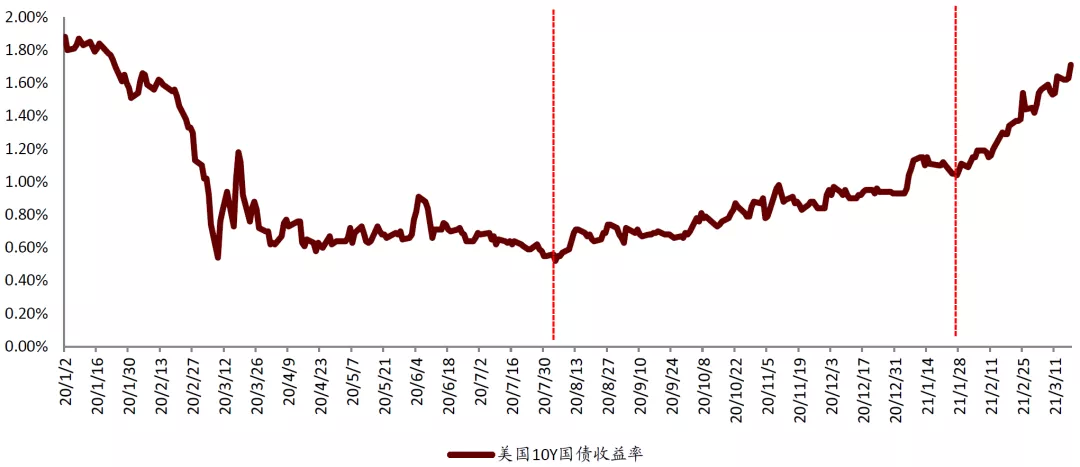

2020年8月初以来10Y美债收益率逐渐上行,并从2021年2月开始斜率明显增大。根据中金公司研究部宏观组2021年3月20日的预测,10年期美债收益率今年高点在1.9%左右,交易层面可能突破2%。受无风险利率上行预期的影响,美国纳斯达克指数2月16至3月8日快速下跌10.5%;S&P500期间下跌2.9%。

图表: 2021年2月以来,美国长端利率上升斜率明显增大

资料来源:万得资讯,中金公司研究部

利率加速上行期间,美国银行股仍录得较优相对和绝对收益

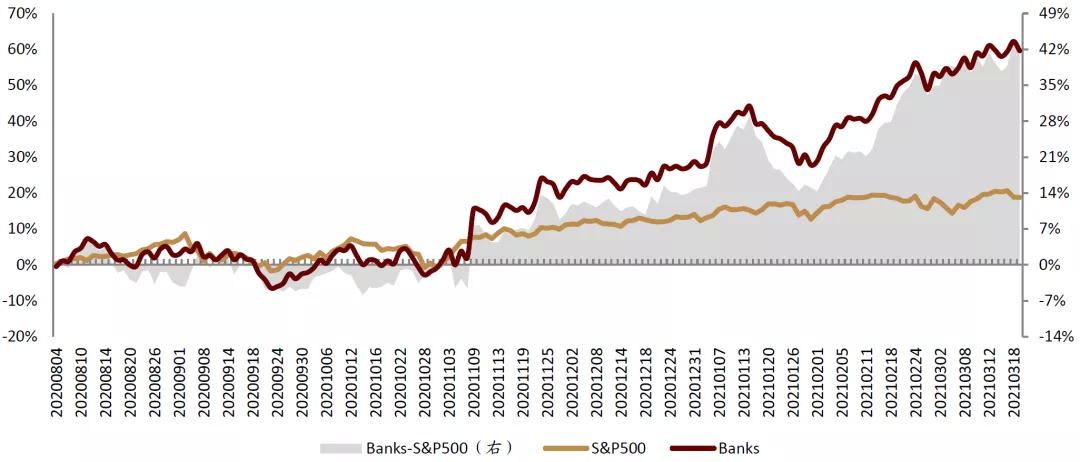

美国四大行2020Q3合理拨备释放,业绩开始V型反转,因此2020年11月三季报披露后,美股银行指数开始录得相对S&P500的超额收益。2021年1月中下旬,2020Q4快报披露,业绩继续超预期,进一步助推了银行股上涨。

图表: 2021年2月以来,美国银行指数的超额收益在持续上升

资料来源:彭博资讯,中金公司研究部

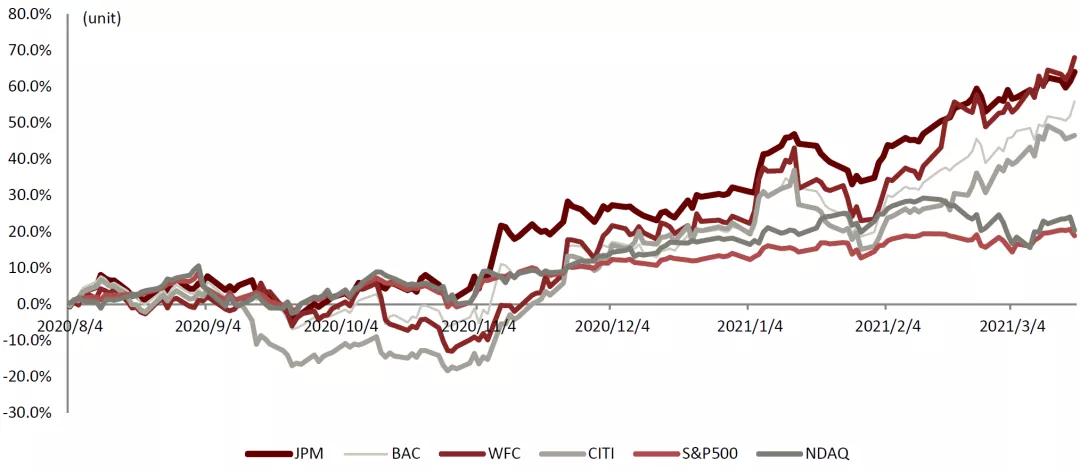

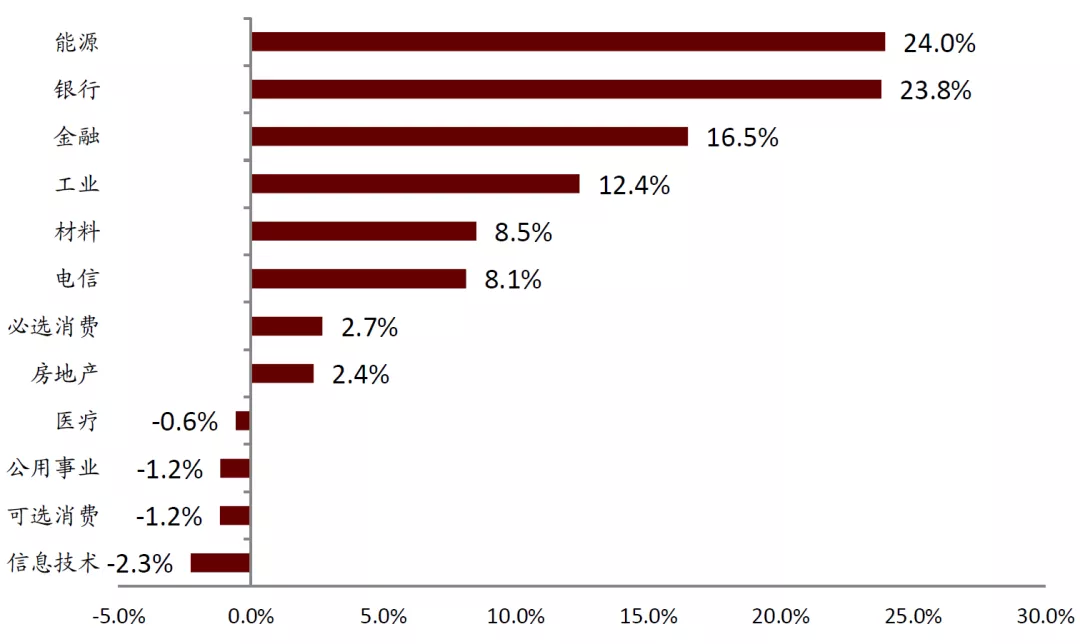

2月1日至3月19日期间,美国四大银行富国银行(WFC.US)、美国银行(BAC.US)、花旗银行(C.US)和摩根大通(JPM.US)在期间分别上涨32.1%、28.6%、25.0%和19.7%,银行指数上涨23.8%,较纳指和S&P500具有25.2%和20.1%的超额收益。与成长性行业下跌的对比则更加强烈——信息技术、可选消费和医疗行业期间分别下跌2.3%、1.2%和0.6%。我们认为美四大行超额收益的基础来自于合理拨备反哺带来的2020Q4业绩超预期,且JPM不良已见顶,期待后续其他银行的资产质量修复。同时,利率上升预期下,有利银行息差企稳,对行情形成强力催化;尤其在目前长端收益率快速抬升、债券收益率曲线变陡峭的利率环境下,对“借短放长”的银行业盈利更加有利。在同样业绩快速回升预期和全球利率共振的预期下,A股银行2月和3月表现平淡,短期或有补涨可能性。

图表: 2021年2月以来,美国四大银行的超额收益也更加显著

资料来源:万得资讯,中金公司研究部

图表: 2021年2月1日至3月19日,标普500行业指数表现,银行涨幅排名第二高

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP