为何美联储不延长SLR豁免政策?

本文来自微信公众号“宏观芝道”,作者:周君芝 马家进。

要点

3月19日,美联储宣布SLR豁免政策将按计划于3月底到期,市场的续做预期落空。

SLR豁免容易引发的三个误解

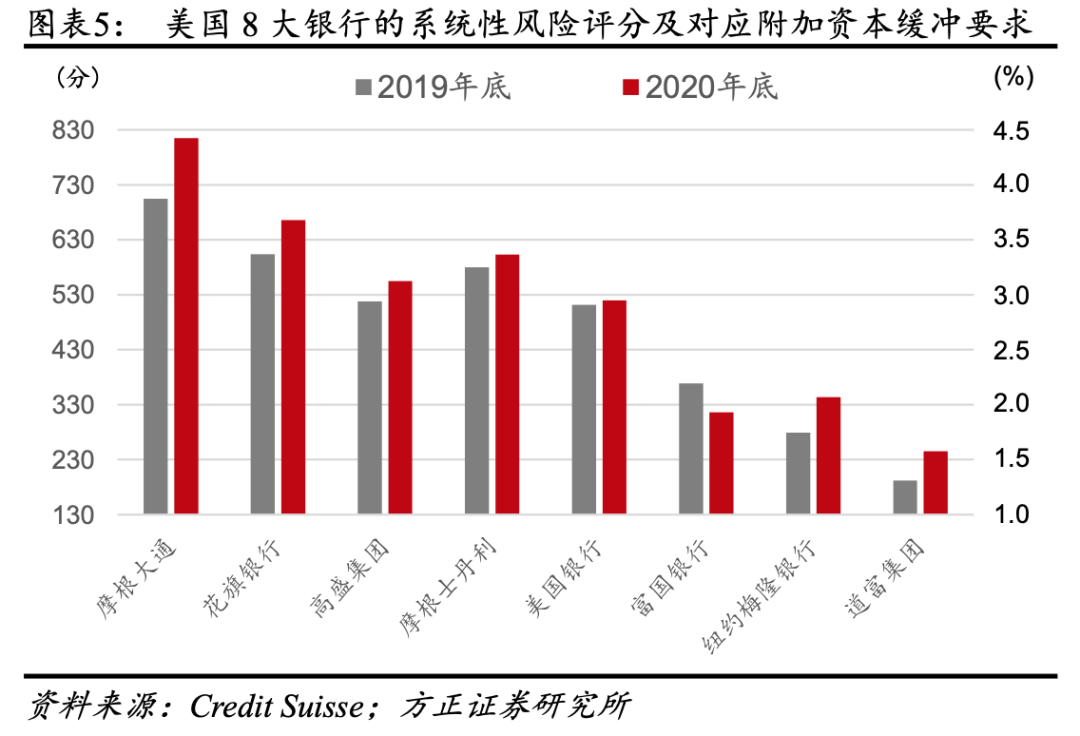

第一,认为SLR豁免覆盖所有商业银行。事实是,真正享受政策优惠的主要是高盛、花旗等大银行。大部分小银行因为不愿意受到在未来资本分配方面的监管约束,并没有申请加入SLR豁免。

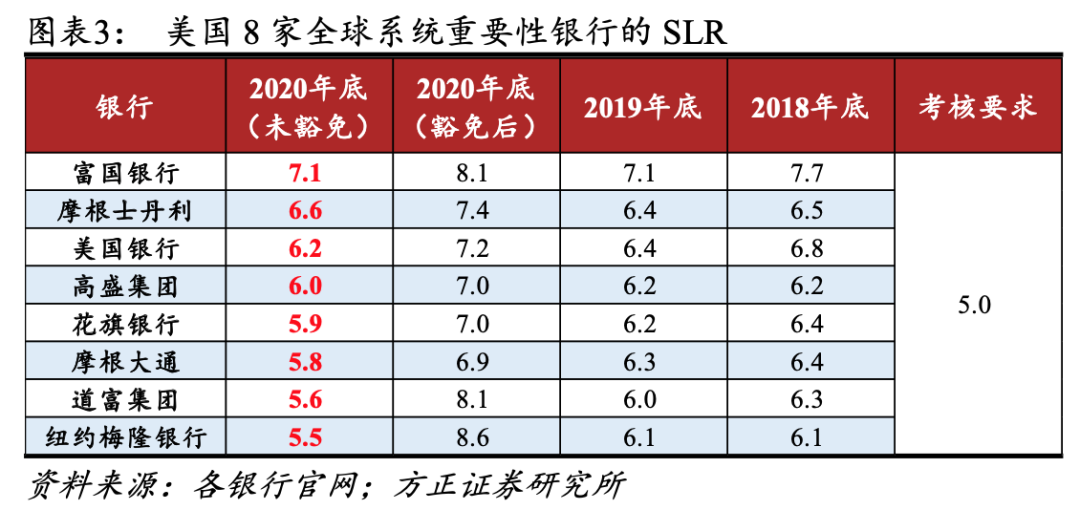

第二,认为SLR豁免到期将导致大规模美债抛售。事实是,大部分美债由小银行所持有,而这些小银行不受豁免到期影响。受豁免到期影响的高盛、花旗等大银行,其SLR也满足5%的监管要求,因而没有抛售美债的硬性约束。

第三,认为延长SLR豁免能够吸纳未来大量流动性投放。事实是,高盛、花旗等大银行面临“资产负债表扩张-系统性风险评分提高-资本充足率监管要求上升”的限制,通过准备金来吸纳过剩流动性是有限度的。

美联储对短端和长端利率的或有操作

SLR豁免到期不是美债抛售的主要逻辑,SLR豁免延期也无法有效吸纳未来大量流动性投放,因此美联储让其按计划到期,并谋求其他解决方案。

针对未来流动性大量投放和短期利率下行问题,美联储提高隔夜逆回购的单个交易对手限额,扩大对货币市场流动性的吸纳能力,避免短端利率继续下行。

针对国债市场和长端利率上行问题,美联储可以在每月购债中提高长债占比来进行调节。如果美债收益率上升过快,导致融资条件过度收紧,美联储还可以实施扭转操作。

正文

3月17日,鲍威尔在议息会议之后的答记者问中称,未来数日将就SLR宣布通知。市场的主流解读是美联储将延长SLR豁免,但是3月19日,美联储发布公告,SLR豁免将按计划于3月底到期。

一、SLR豁免及其实际覆盖范围

补充杠杆率(SLR)是美联储对商业银行的资本充足率监管指标之一。传统的风险加权资产考核存在风险低估和规避监管等漏洞,因此SLR将表内和表外资产以同等权重纳入考核。

SLR的最低要求是3%,对高盛、花旗等8家全球系统重要性银行的要求是5%,并于2018年1月1日开始生效。

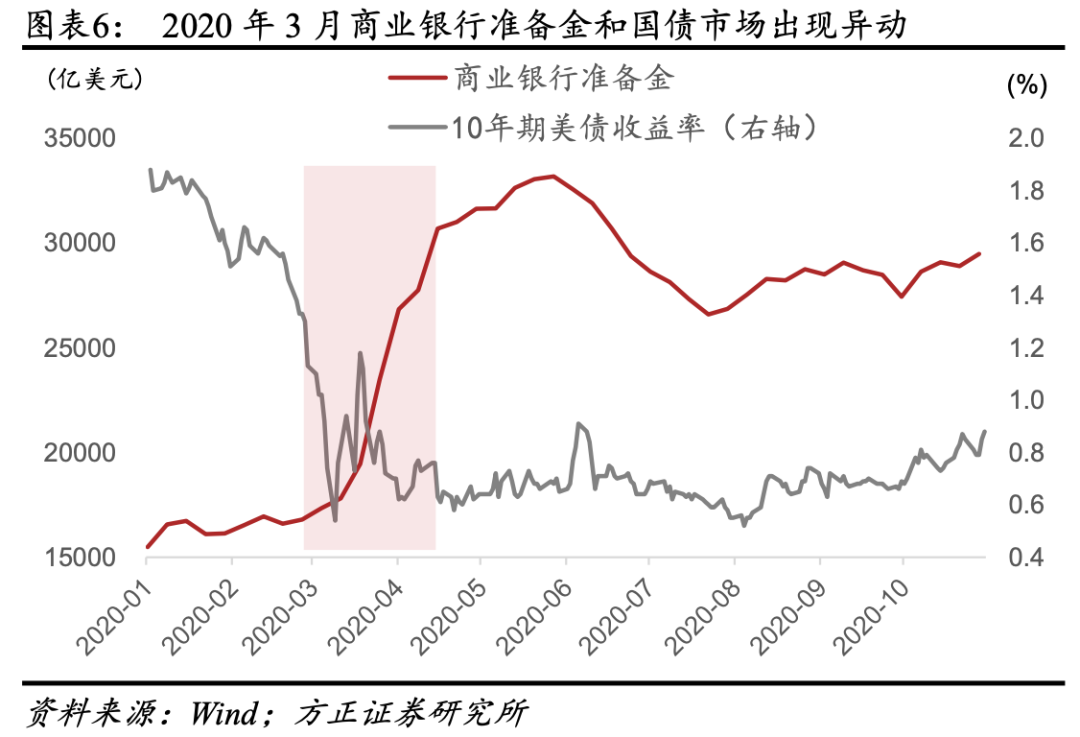

SLR豁免是指2020年4月1日起暂时将商业银行持有的准备金和国债在计算分母时剔除,为期一年。因为当时疫情引发国债等市场抛售,私人部门存款以及美联储重启QE投放的流动性都堆积到商业银行的准备金上,商业银行为满足SLR监管要求而面临缩表压力。

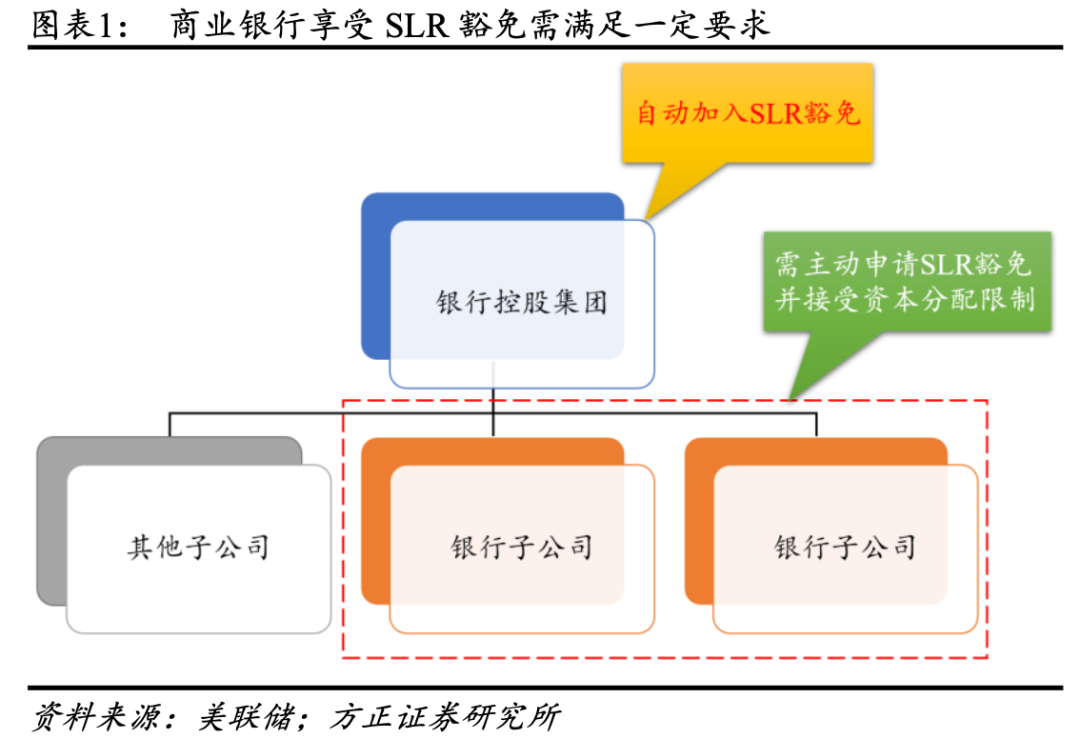

许多人误以为SLR豁免是覆盖所有商业银行,但实际上真正享受政策优惠的主要是高盛、花旗等大银行。

根据规定,大银行(银行控股集团)自动加入,而小银行(银行子公司)可自行选择,如果选择加入则必须接受监管部门对其未来资本分配的限制。由于大部分小银行不愿意在这方面受到限制,因而并没有加入SLR豁免。

二、SLR豁免到期不是美债抛售的主要逻辑

许多人认为,如果SLR豁免到期,将会影响所有商业银行,进而引发美债抛售,推升长端利率,为避免这一状况发生,美联储势必会延长SLR豁免。

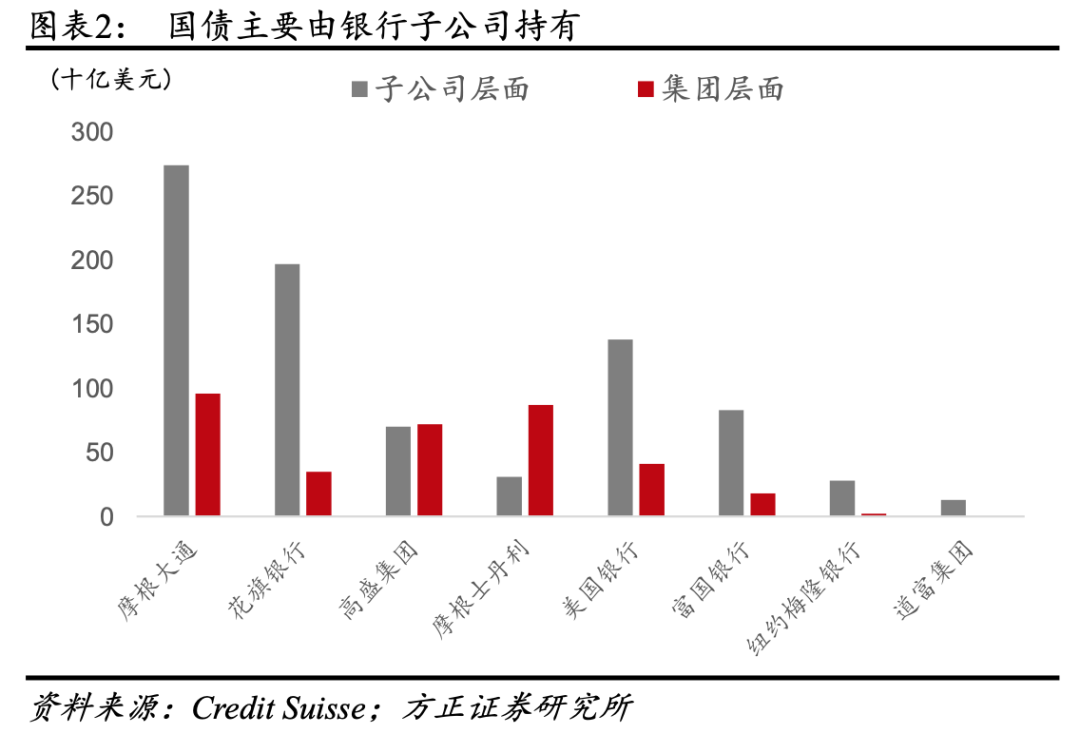

但是如前所述,大部分小银行并未加入SLR豁免,也就不受其到期影响。与此同时,大部分美债也由它们所持有。

而对于高盛、花旗等大银行,即使豁免到期,其SLR仍高于5%的监管要求,也不存在抛售美债的硬性约束。

三、即使延长SLR豁免也无法充分吸纳未来大量流动性投放

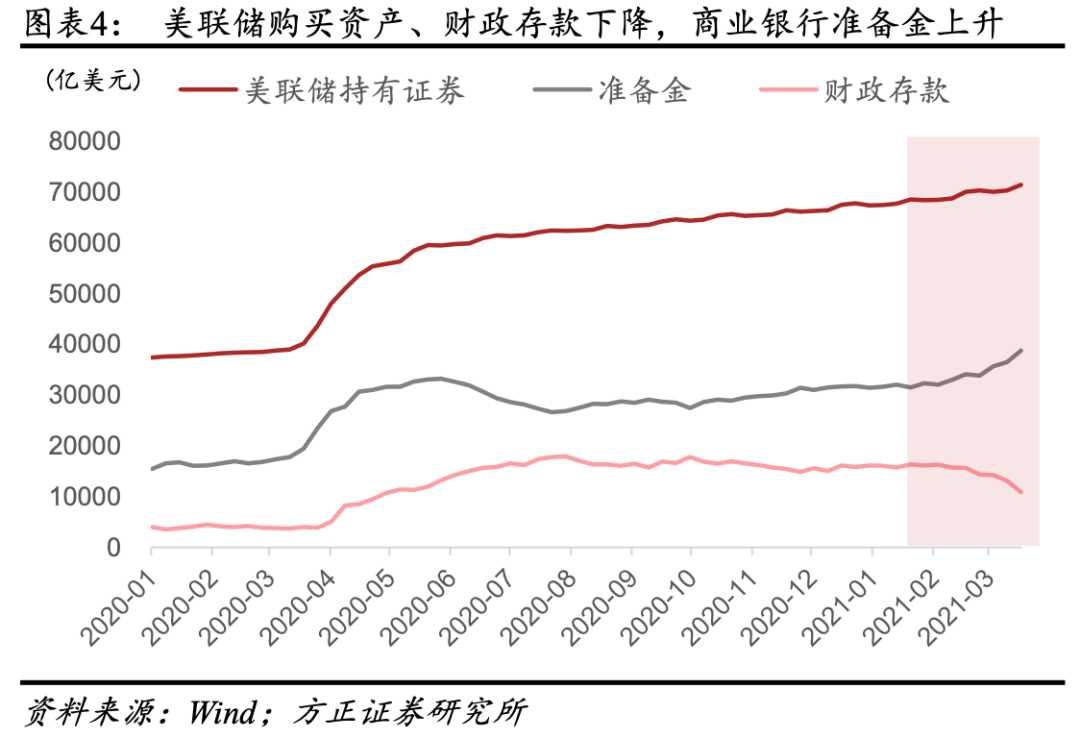

中美两国的银行体系存在一个显著差异,中国的商业银行希望获得更多的准备金,以进行资产负债表扩张;而美国的商业银行却苦于准备金过多,大量堆积在美联储的账户上。

当前美联储以每月1200亿美元的速度扩表,财政部也在加快财政存款(TGA)支出,持续向市场投放大量流动性。这将导致货币市场流动性过剩,短端出现负利率风险,显然偏离了美联储对短端利率的目标区间。

许多人认为,如果美联储延长SLR豁免,商业银行就能以准备金的形式持有这些流动性,而不会将其挤向货币市场并导致短端利率走低。

但是商业银行的资产负债表并不能无限扩张。高盛、花旗等大银行如果进一步扩表,其系统性风险评分就会上升,导致更高的资本充足率监管要求,因此以准备金形式吸纳过剩流动性也是有限度的。

四、美联储对短端和长端利率的或有操作

SLR豁免到期不是美债抛售的主要逻辑,SLR豁免延期也无法有效吸纳未来大量流动性投放,因此美联储让其按计划到期,并谋求其他解决方案。

针对未来流动性大量投放和短期利率下行问题,美联储已经于3月17日将隔夜逆回购(ON RRP)的单个交易对手限额从300亿每天提高至800亿每天。这将扩大对货币市场流动性的吸纳能力,避免短端利率继续下行,也是美联储为SLR豁免到期不续而铺路。

针对国债市场和长端利率上行问题,美联储可以通过在每月800亿美元购债规模中提高长债占比来进行调节。如果美债收益率上升过快,导致融资条件过度收紧,美联储还可以实施扭转操作。

此外,如果市场再次出现类似2020年3月的国债市场动荡和商业银行SLR下行压力,美联储也可能重新调整SLR政策。美联储在3月19日的公告里称,会就SLR的调整方式向公众征求意见。

风险提示

美国经济复苏超预期;美国财政刺激超预期;美联储货币政策超预期。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP