10年期美债的短期变化与中长期趋势

本文来源于“静观金融”微信公众号,作者为广发证券宏观联席首席分析师张静静。

报告摘要

过去一周事情似乎在发生变化。Q3到今年初10Y美债收益率超预期上行的主要驱动力为油价引发的通胀预期。但过去一周实际利率似乎已替代通胀预期推动10Y美债收益率快速走高,高估值资产也承受了极大压力。但我们预计10Y美债收益率上行斜率仍有可能会暂时缓和。

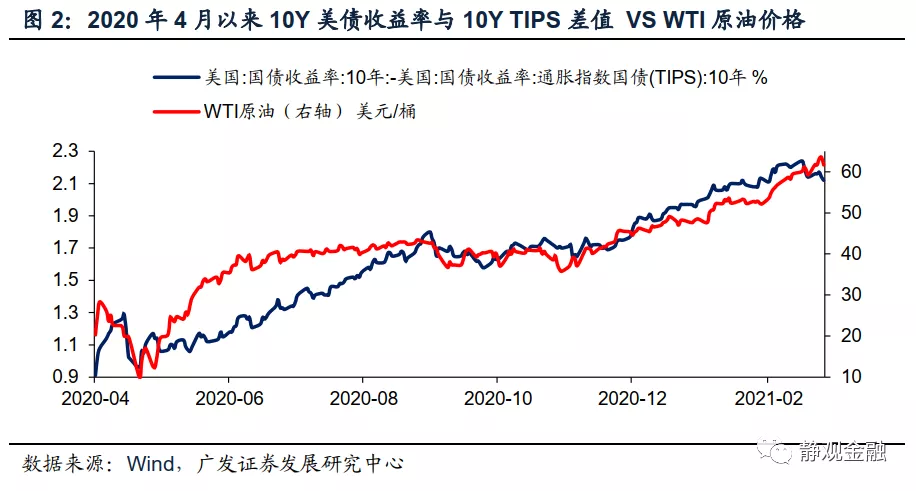

通胀预期对10Y美债收益率的正向影响或将减弱。沙特宣布2-3月额外减产100万桶/天是年初以来油价大涨的主因,由于沙特大概率将于4月恢复此部分供给。理性地看,原油价格或仍有可能借助3月美国落地第三轮财政刺激之际再往上冲一冲,但随后大概率就进入冷静阶段。进而油价通过通胀预期对10年期美债收益率的正向影响将减弱。

不排除美国实际利率(TIPS收益率)加速攀升的可能性,但短期看TIPS或仍受两因素约束。去年Q2以来TIPS走势与美国GDP实际增速错位,表明此间TIPS并非由经济因素驱动,而是受疫情不确定性约束。在美国不强制疫苗接种的前提下疫苗接种进度仍将受到个人意愿等因素影响,美国的群体免疫或将在波动中兑现。此外,美国货币与财政共进退。即将落地的第三轮财政刺激政策很可能令美国政府杠杆率重回130%上方,为降低债务成本拜登刺激落地后的一段时间内美联储或将加大购债力度。该因素也有望暂时压制TIPS收益率。

10Y美债收益率:短期或暂稳,Q3走势或将再度加速攀升。通胀预期及实际利率两股力量对10Y美债收益率的推动都可能暂时缓和。但是Q2末到Q3仍会有新变化。一方面,固然说美国群体免疫是动态过程,但仍有望在Q2末到Q3初逐步兑现,Q3美国经济总量也将恢复到疫情前水平。另一方面,第三轮财政刺激将是最后一轮抗疫刺激,在该因素带来的国债供给脉冲过后,美联储也将开始削减QE。在经历短暂的平稳后10年期美债收益率或将在Q2末到Q3初再次加速走高。

由美债利差倒推2022年中10Y美债收益率或触及2.25%。耶伦曾表示美国有望于明年实现充分就业,这意味着明年美联储很可能将引导加息预期。一般来说,在降息结束到加息预期形成前对应着美债的熊陡过程,且最终10Y与2Y美债利差触顶。以史为鉴即便保守估计在下一轮加息预期形成前该利差也应高于2%,也就是说在美联储引导加息预期前10Y美债收益率至少应该触及2.25%。此外,利差交易极有可能是推动10Y美债收益率超预期上行的交易层面因素。因此不排除在该交易策略的推动下10Y美债收益率上行速率仍超预期的可能性。

正文 一、市场对美债走势的担忧情绪加重

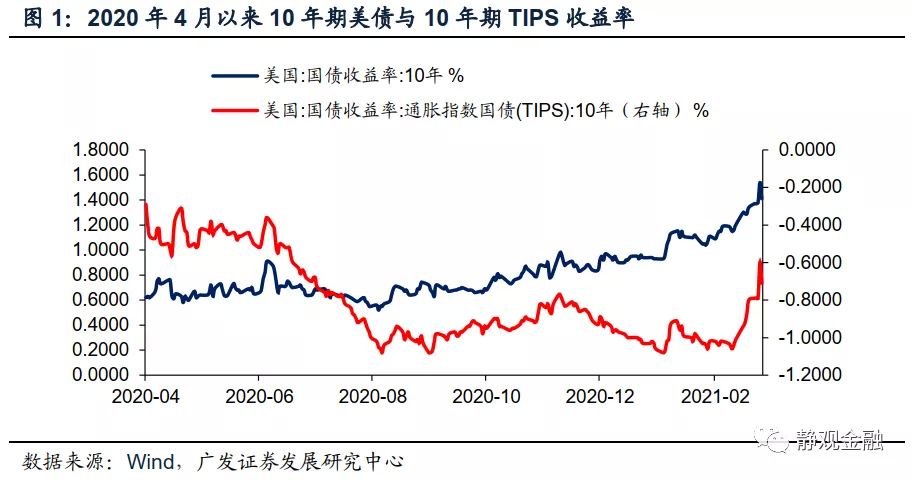

10Y美债收益率等于实际利率叠加通胀预期。其中10年期美国通胀保值债券(TIPS)收益率代表美国实际利率;WTI原油价格反映通胀预期。我们在2月21日报告《再谈10Y美债:驱动因素、前景及其影响》中指出去年Q3到今年初10年期TIPS收益率一直于底部震荡,10年期美债收益率超预期上行的主要驱动力为油价引发的通胀预期。但过去一周事情似乎在发生变化。

2月25日10年期TIPS收益率由前值-0.79%跳升至-0.60%,创下2020年6月22日以来新高;该因素推动当日10年期美债收益率攀升至1.54%,创下2020年2月19日后新高。从这个边际变化看,美债走势似乎又超预期了,并且实际利率似乎已经替代通胀预期成为10年期美债收益率快速走高的驱动力。一旦如此,高估值资产也将承受更大的压力,我们在路演中也能感受到当前市场对于美债走势的担忧情绪明显加重。那么,实际利率推动10年期美债收益率快速走高的趋势已然确立了吗?我们在2月21日报告中提到10年期美债收益率驱动力切换可能发生在Q2末到Q3初,而当下这仍是概率更高的一种情形。短期看10年期美债收益率上行斜率仍有望暂时缓和。

二、通胀预期对10Y美债收益率的正向影响或将减弱

2月16日报告《怎么看油价上涨的持续性及影响?》中提到1月5日沙特意外宣布2-3月额外减产100万桶/天是推动油价涨幅超预期的主因,由于沙特大概率将于4月恢复此部分供给,因此Q2油价或将走平。2月16日报告中我们给出未来1-2个月(从2月15日算起)油价或仍可向上看5美元左右,约10-%涨幅。事实上截至2月25日油价已较2月15日走高4.1美元,理性地看原油价格或仍有可能借助3月美国落地第三轮财政刺激之际再往上冲一冲,但随后大概率就进入冷静阶段。进而,我们认为油价通过通胀预期对10年期美债收益率的正向影响亦将减弱。

当然,这也意味着未来一段时间10年期美债收益率的看点可能逐渐转向实际利率(TIPS)的变化前景。

三、短期看TIPS加速攀升的概率或不高

(一)疫情属于非线性问题;TIPS或难以立马回到疫前

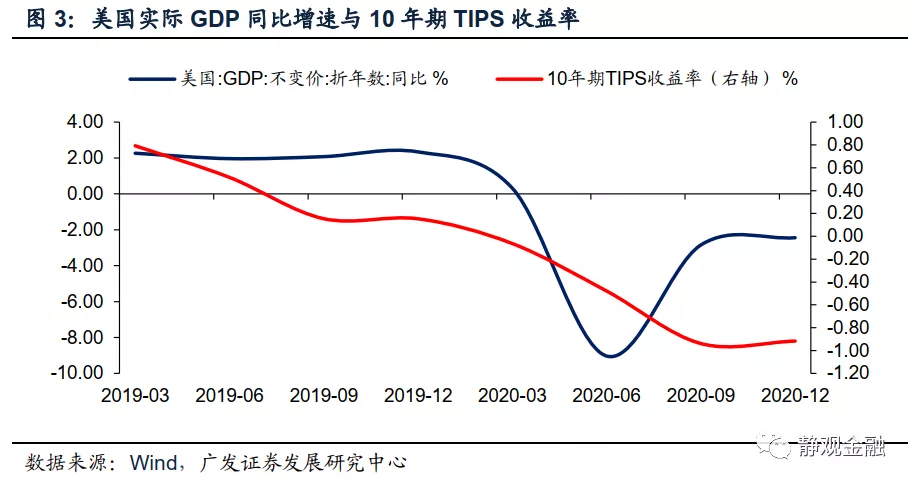

在2月25日升至-0.60%后2月26日10年期美国TIPS收益率又回落到-0.71%,这也是当天10年期美债收益率高位回落的主因。我们当下的理解是这一边际变化或许是很有意义的。首先,我们在2月21日报告《再谈10Y美债:驱动因素、前景及其影响》中指出美国实际利率(TIPS)的影响因素包括美国实际经济增长、作为安全资产的配置需求以及对冲不确定性因素的避险需求。去年Q2是美国实际GDP同比增速低点、Q3反弹并持续回升,但TIPS走势与实际增长错位,表明此间TIPS的驱动力并非经济因素,而大概率是市场对于疫情不确定性的担忧。

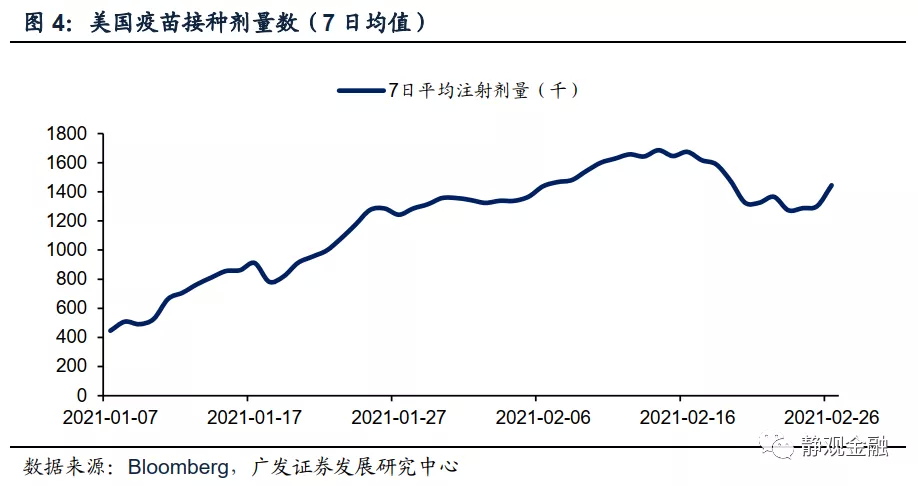

理论上,疫苗问世应该令市场逐渐解除这一担忧并推动TIPS收益率逐步攀升。事实上如图1所示,11月9日辉瑞宣布疫苗有效性高达90%后10年期TIPS收益率却从阶段性高位回落,也就是说二者也并非绝对的线性关系。关于疫苗接种也出现一些变化。如图4所示,2月中下旬美国疫苗接种7日平均数据有所回落,该变化表明在美国不强制疫苗接种的前提下疫苗接种进度仍将受到个人意愿等因素影响,比如Gallup民调显示共和党愿意接种疫苗的比例仅为44%[1]。换言之,即便3月美国落地第三轮财政刺激并加大疫苗采购也未必会令疫苗接种显著提速,群体免疫仍将是一个在波动中兑现的过程。这种波动也仍会令一部分投资者存在悲观预期。此外,在美股波动与美债收益率大幅攀升之后,美债的阶段性配置需求也极有可能略有增加。

(二)若群体免疫未超预期,美联储有望暂时压制TIPS走势

在经济结构仍受疫情约束的时候,货币当局大概率不太希望看到无风险利率大幅上行,虽然美联储官员认为这是经济前景向好的结果,但近期日本央行表示继续进行收益率曲线管理[2]、欧洲央行官员谈到更多QE(PEPP)[3]、澳洲联储也增加了购债计划[4]。假若上述央行真的采取更宽松行动,在跨境交易之下美债收益率也有望被暂时稳住。此外,我们在去年的多份报告中就曾指出长期来看10年期美债收益率与美国政府杠杆率高度负相关,疫情带来的政府高杠杆率也是去年美联储一直将10年期美债收益率压制在1%下方的主因。换言之,在美国政府杠杆率较高的阶段美联储或通过财政货币化手段帮助政府降低债务支出成本。

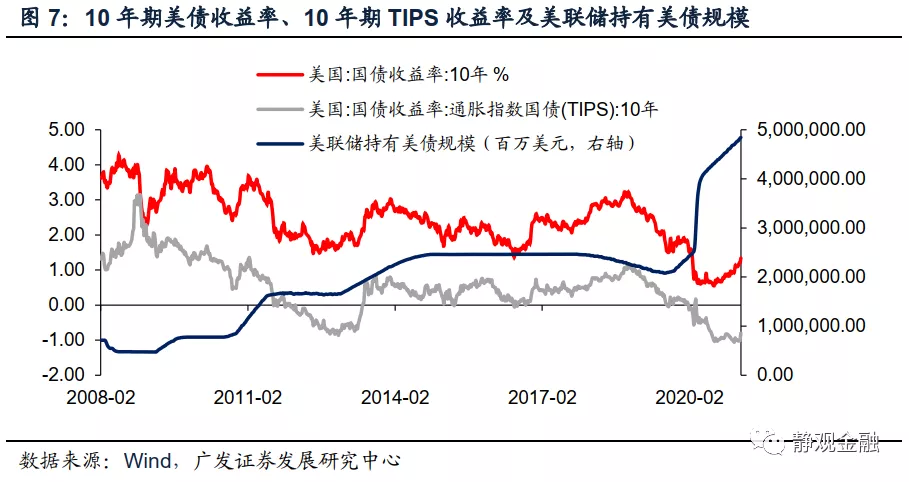

3月美国即将落地第三轮财政刺激政策,且规模高达1.9万亿美元,这很可能令美国政府杠杆率重回130%上方(2020Q4为129%)。尽管美国政府杠杆率对美债的约束也并不是绝对线性的,但第三轮财政刺激落地后的一段时间内美联储加大购债力度仍是大概率事件。金融危机后历次美联储购债都会推动长端利率走低(如图7)。由于美联储扩表会提振通胀预期,因此同期美债收益率下行相当于是美联储通过压低实际利率(TIPS)实现的。那么第三轮财政刺激落地后只要美联储暂时加大购债理论上仍将暂时压制TIPS收益率。

当然,2013年美联储扩表过程中TIPS收益率和10年期美债收益率都出现了大幅走高,与上述结论不同。但是我们在报告《再谈10Y美债:驱动因素、前景及其影响》中指出,2011-2013年初TIPS收益率始终处于低位、背离美国经济基本面的主因是欧债危机的不确定性。这种不确定性使得此间美联储持有美债久期不断攀升,进而压低了10年期TIPS收益率。我们认为当下的疫情可与当年的欧债危机形成类比,只要疫情的不确定性尚未完全消除理论上美联储仍将保持对于TIPS走势的约束。当然,这就意味着假若群体免疫超预期,TIPS走势也将超预期,10年期美债收益率也将继续、加速攀升。

四、10Y美债收益率:短期或暂稳;明年或触及2.25%

(一)10Y美债收益率:短期或暂稳,Q3走势或将再度加速攀升

基于前文,通胀预期及实际利率两股力量对10年期美债收益率的推动都可能会暂时缓和。但是Q2末到Q3仍然会有新的变化。一方面,固然说美国群体免疫是动态过程,但仍然有望在Q2末到Q3初逐步兑现,2021年Q3美国经济总量也将恢复到疫情前水平,疫情不确定性将显著降温。另一方面,我们在报告《拜登刺激或将助力美股迎最后一波Risk-on》中指出第三轮财政刺激将是最后一轮抗疫刺激,且在2022财年(2021年10月起)前美国大概率无法再落地财政政策,因此在1.9万亿美元拜登刺激带来的国债供给脉冲结束后,美联储也将在Q3开始削减QE。由此可见,在经历短暂的平稳后10年期美债收益率或将在Q2末到Q3初再次加速走高。

(二)由美债利差倒推2022年中10Y美债收益率或触及2.25%

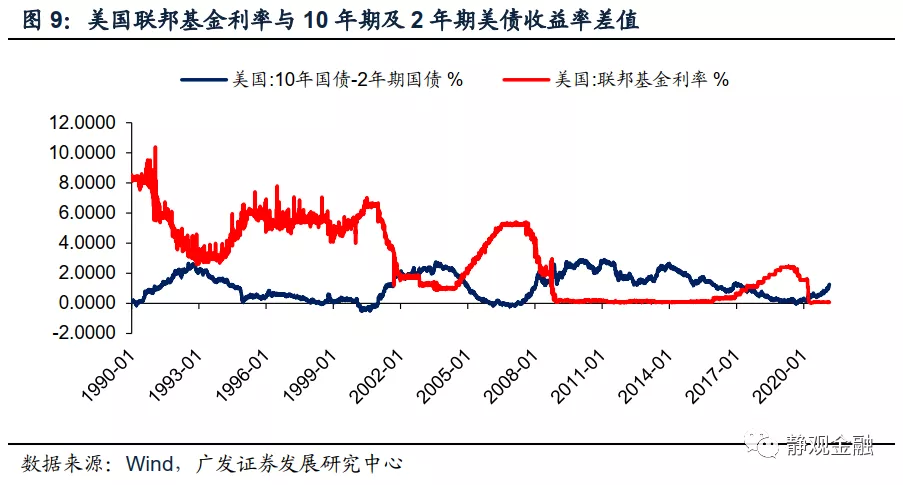

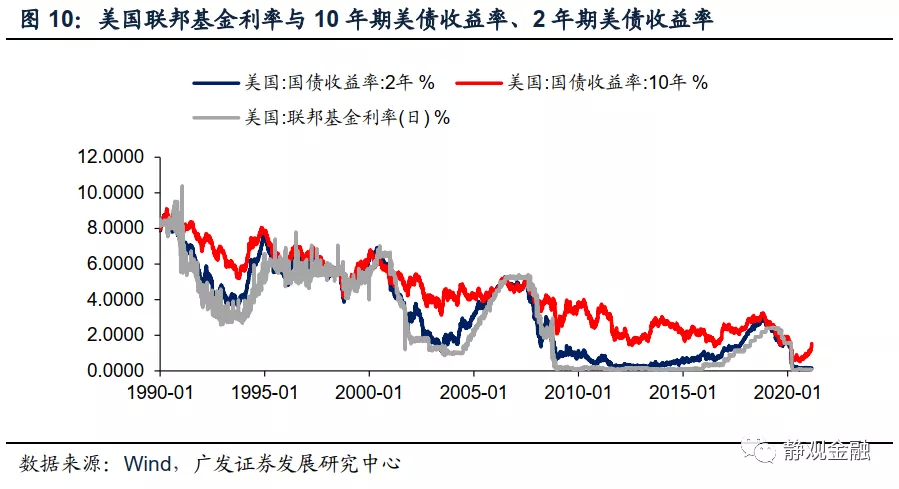

2月7日美联储前主席、现任美国财政部部长耶伦接受采访时[5]曾表示第三轮拜登刺激落地后,2022年美国有望实现充分就业。由于耶伦对美联储政策理解极为深刻,因此她所描述的“充分就业”意味着届时美联储很可能将引导加息预期。我们借助图9-10说明美国基准利率周期与10年期及2年期美债收益率差值的关系:降息预期及降息过程对应着美债牛陡过程、降息结束到加息预期形成前对应着熊陡、加息预期及加息过程对应着美债熊平过程、加息结束到降息预期形成前对应牛平。

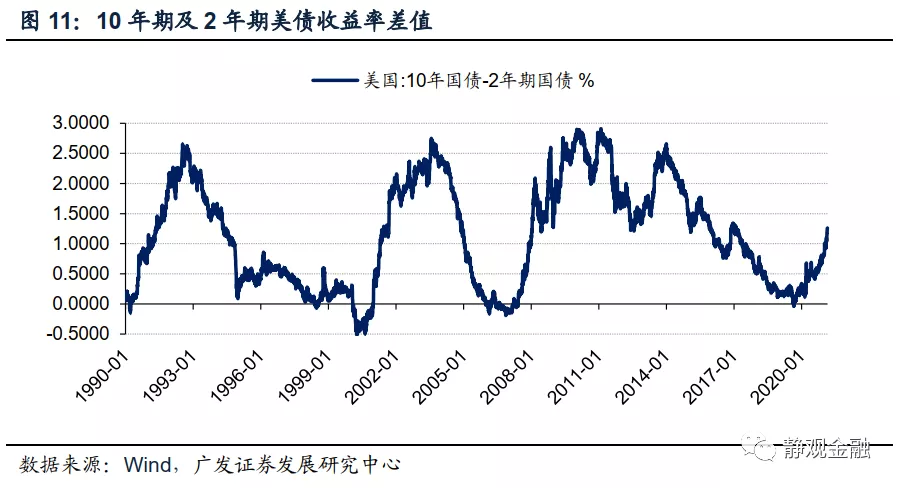

由此可见,假若明年美国可以实现充分就业且美联储在2022年下半年逐渐引导加息预期,则在加息预期出现前10年期与2年期美债利差将见顶。如图11所示,每一轮10年期与2年期美债利差的峰值都在2.5%上方,也就是说即便保守估计在下一轮加息预期形成前10年期与2年期美债收益率的差值也应高于2%,由于2年期美债收益率代表基准利率(预期),目前美国联邦基金目标利率为0-0.25%,也就意味着在美联储引导加息预期前10年期美债收益率至少应该触及2.25%(2%加上目前基准利率上限)。

此外,值得注意的是,美债利差走势极具规律性,每次10Y与2Y美债收益率倒挂后就将逐步回正并升至2.5%附近,然后再拐头向下。这也成为了美债交易的重要利差策略。过去一年在美债收益率一直处于极低水平无法进行单边交易时,该策略可能是比较普遍的交易思路,也极有可能是推动10年期美债收益率超预期上行的交易层面因素。因此,此处仍希望做一点风险提示:不排除在该交易策略的推动下10年期美债收益率的上行速率仍然超过我们预期的可能性。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP