国泰君安:现代牧业(01117)量价双轮驱动,集团化之路可期

本文来自微信公众号“猛哥看商业”,作者:訾猛,姚世佳。

核心结论

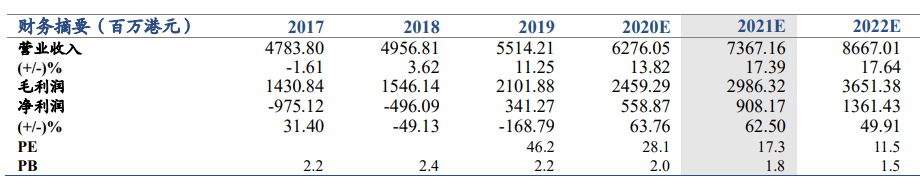

投资建议:现代牧业(01117)将受益于奶价上行,降本增效促盈利改善。作为蒙牛战略要地,集团化之路可期,产量扩张为第二驱动。首次覆盖,给予“增持”评级。预计

2020E-22E 年核心净利润(扣除生物资产减值)15.1、19.8、25.7亿港元,给予目标价3.5港币,对应2021E年核心PE10X。

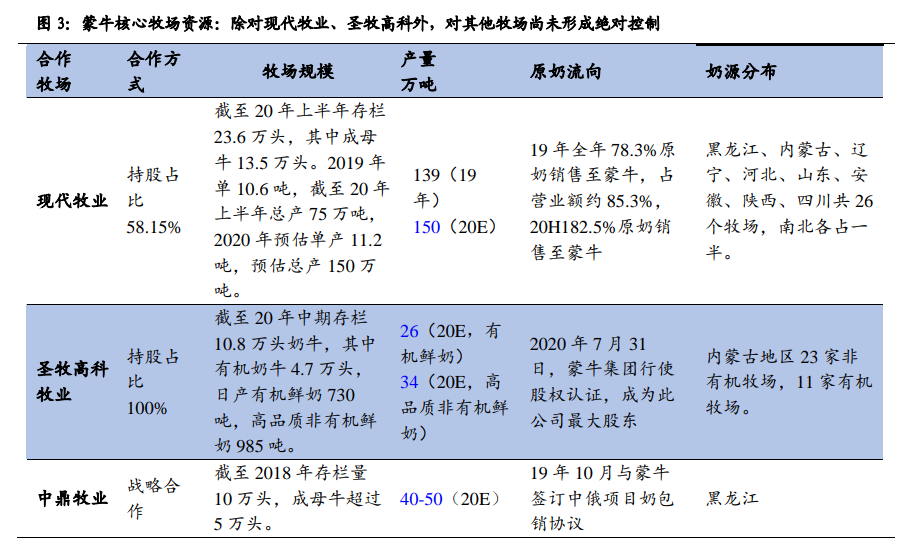

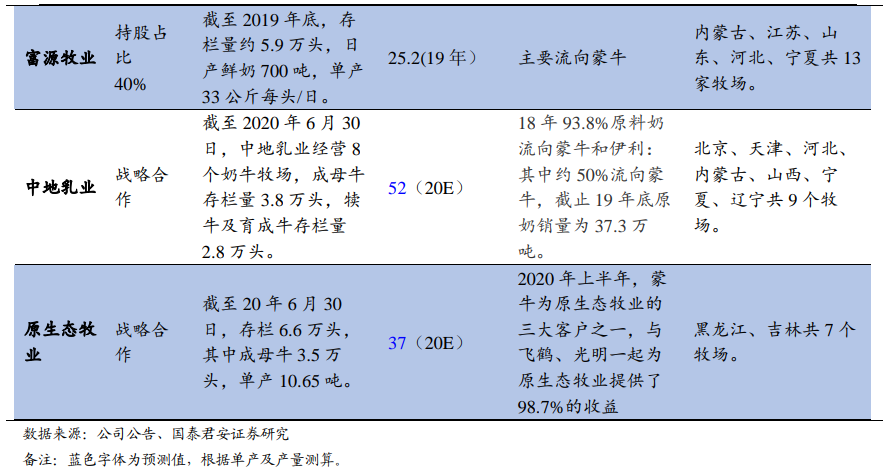

蒙牛之战略要地,行业集中化+集团化。公司于2016年成为蒙牛控股牧场,在需求强劲复苏、结构升级、奶源稀缺的背景下,公司成为了蒙牛全国布局、占领华东的战略要地。牧业行业集中化、平台化趋势明显:在奶价波动、环保政策趋严等多因素驱动下,中小牧场逐步出清,行业集中度提升。优质奶源成为未来5-10年下游高端化多元化战役的桥头堡,下游乳企通过并购或打造牧业平台的方式加强对上游奶源的控制。

受益奶价上行周期,产量扩张有三种路径。根据供需缺口测算,预计行业奶价上涨态势将延续至2022年。公司将受益于奶价上行周期,中性假设下,公司2020E-22E年收入复合增速17%。公司在“十五周年庆典”上公布2025E年产量及奶牛存栏数目标分别达到360万吨、50万头。我们认为以上目标的实现路径有三种可能性:1)自繁自养,现有牧场扩群及提单产,2)外延式,通过整合其他牧场资源达到规模的迅速扩张,3)扩建牧场,与下游乳制品公司合作建设牧场。

降本增效利润释放,历史包袱已甩清。2016-2018年连续三年亏损,主要原因要追溯到2013-2014年恒天然肉毒杆菌事件爆发之后奶价巨幅波动导致主业营收下滑,公司同时遭受下游品牌奶发展失利的打击,有息负债增加,生物资产减值激增。2016年蒙牛持股比例增至控股后,公司发生一系列重大改变,以上问题均得以有效解决,公司持续降本增效,预计2020E-22E年利润持续释放,内生增速有望达到30%

催化剂:奶价短期加速上涨,外延式发展可能性带来的业绩弹性,股权结构优化带来的交易流动性改善。

风险提示:饲料成本急速上涨、食品安全。

1.1. 蒙牛之战略要地,行业走向集团化

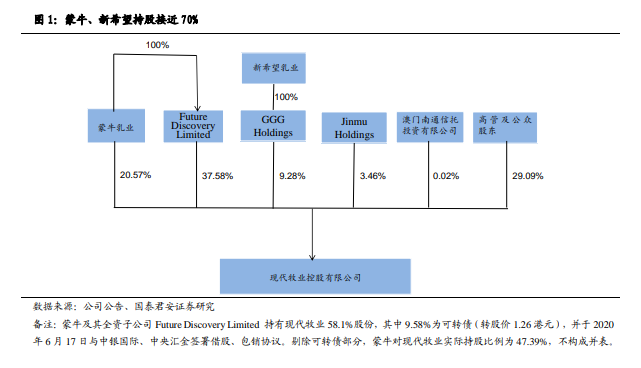

2013-2019年蒙牛从参股到控股。公司为中国目前牧场数、存栏量第一的牧场,截至2020年6月30日,其第一大股东蒙牛乳业持股占比58.15%。现代牧业创始人邓九强先生系蒙牛乳业创业元老,公司自创立以来便是蒙牛重要的原奶供应商之一。截至2020年上半年,现代牧业82.5%的原奶销售至蒙牛。截至2020年6月蒙牛持股比例58%(9.6%可转债形式)。

展望未来,集团化之路可期。两家乳企的上游布局图已然形成,蒙牛、伊利对上游牧场资源控制权的争夺成为未来5-10年发展的基础。卫生事件带来的需求端的强劲增长使得奶源供给保障及控制权强化迫在眉睫。全国及地方乳品龙头都加速并购上游牧场,以保障其奶源的稳定性,即便如此,各家乳企均表示,以目前奶源供给的紧张程度,简单的供销协议和参股形式已无法保障未来奶源的稳定性。参考伊利股份第一大自控牧场——优然牧业的扩张轨迹,我们预计蒙牛将强化现代牧业的战略地位并预计蒙牛将通过打造上游牧业平台的方式加强对旗下其他牧场的控制力。

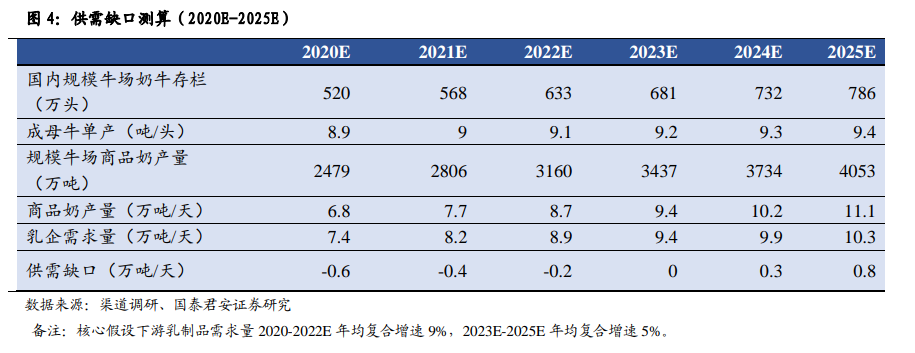

1.2. 受益于奶价上行,产量为第二驱动

结构性供小于求,奶价上涨至2022年。根据供需结构分析及缺口测算,我们预计奶价将上涨至2022年。

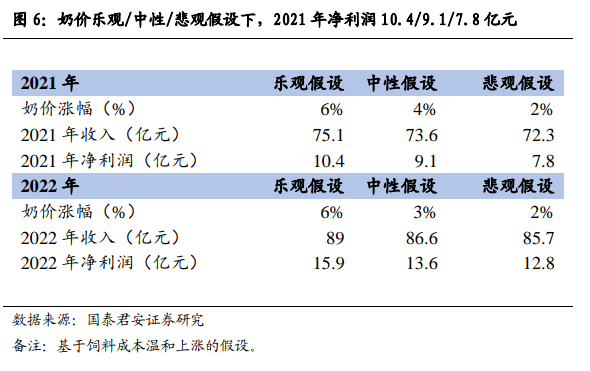

奶价在乐观/中性/悲观假设下,2021年净利润10.4/9.1/7.8亿元。假设现代牧业奶价每上涨1%,以2020年预测值为基数,内生产量增加13%,其余变量给定,公司2021年收入、利润预计将分别增加7100多万、6400万左右。乐观、中性、悲观假设下,2021年全年公司奶价上涨6%、4%、2%,2022年奶价上涨6%、3%、2%,其他条件不变,预计对应2021年净利润10.4/9.1/7.8亿元,2022年净利润15.9/13.6/12.8亿元。

产量五年翻翻,扩张或有三种路径:截至2019年底,公司拥有超过 23 万头乳牛,成乳牛占比达 58%,2019 全年公司产奶量 138

万吨。预计2020年公司乳牛存栏有望达到25万头,产奶量有望达到150万吨。公司在“十五周年庆典”上提出五年牛群数及奶量翻翻的计划——及从2020年25万头、150万吨(预测值)增加至2025年36万头150万吨。基于对扩群的产能瓶颈的判断,我们认为以上目标的实现路径或有三种可能性:1)自繁自养,在现有牧场扩大牛群数及提升单产,2)外延式,通过整合其他牧场资源达到规模的补充、产量扩张,3)扩建,与下游乳制品公司合作建设牧场。我们对以上三种路径假设做如下演绎。

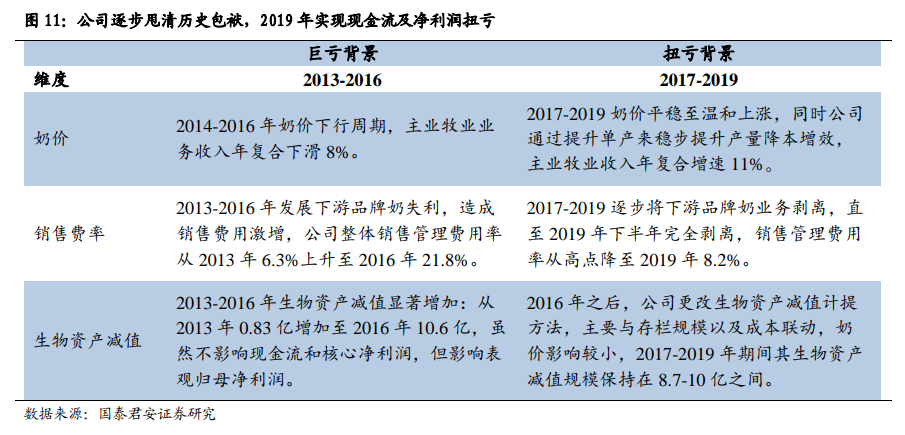

1.3. 历史包袱已甩清,降本增效迎改善

巨亏 vs扭亏的背后:2014-2018年期间,公司归母净利润从2014年高点7.4亿开始下滑,2016/2017/2018年连续三年亏损7.4亿/9.8亿/5亿元。主要原因要追溯到2013年恒天然肉毒杆菌事件爆发之后,奶价巨幅波动,公司主业收入下滑,同时遭受下游品牌奶发展失利的打击,有息负债增加,生物资产减值增加。2016年蒙牛增加持股比例至控股之后,公司发生了以下重大改变,以上方面均得以有效改善。公司2017年开始净利润及现金流状况逐步改善,2018-19现金流、净利润先后转正。

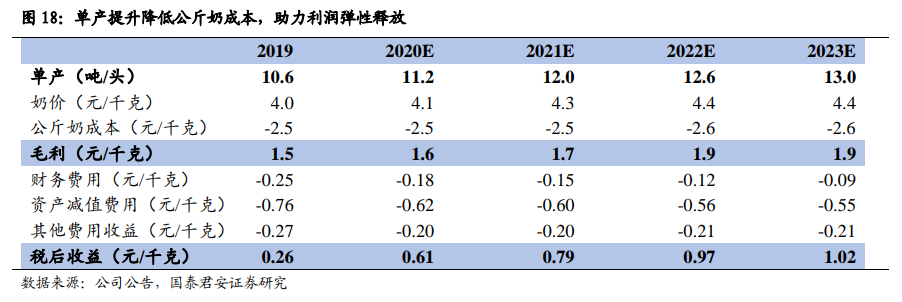

降本增效核心为单产提升:公司从2016年之后持续着力于降本增效。2019 年公斤奶成本2.5元/公斤,同比下降

5.6%,主要得益于单产提升(从2018年10.1元/kg提升至2019年10.6元/kg)、饲料结构优化。展望未来,我们预计公司单产提升和饲料结构优化将缓解饲料成本上涨压力,毛利持续提升,同时伴随着有息负债显著降低,财务费用节约,经营利润亦将显著改善。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP