中国旭阳集团(01907):行业格局生变,布局进入收获期

本文来自 微信公众号“煤市乾坤”。

本报告导读:

焦炭行业去产能带动价格和盈利能力大超预期,中国旭阳集团(01907)近年来的持续扩张逐渐成效,焦炭将成为盈利重要增长点;化工板块具备扩张空间;氢能源领域未来大有可为。

投资要点:

上调盈利预测和目标价,维持“增持”评级。考虑到焦炭去产能超预期带动价格大幅反弹,以及全球经济回暖化工品盈利回升,上调公司2020~2022年净利润至16.3、38.6、46.2亿元(原预测12.1、13.9、16.2亿元),上调目标价至5.91港元(原预测3.55港元),维持“增持”评级。

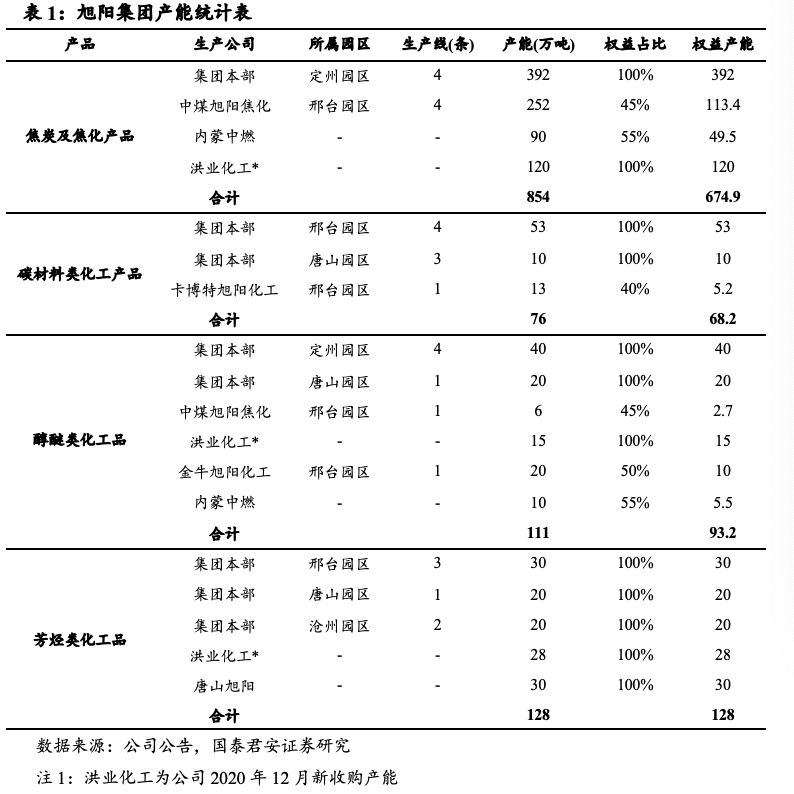

核心超预期点来自焦炭板块。1)公司主营业务集焦炭、化工、运营管理服务、贸易为一体,近年来通过轻重资产结合模式扩张,一方面快速抢占市场份额,一方面可通过并购模式将运营项目纳入表内,大幅增厚利润。除原有河北邢台、定州、唐山、沧州园区外,已经将业务拓展至内蒙、山东、江西、辽宁、山西、河南等周边省份,2020年12月份并购洪业化工后,合计运营焦炭、化工品产能为854、315万吨;权益产能分别675万吨、289万吨,为世界最大的焦炭独立生产商及供应商。2)公司相对同行业企业的核心优势在于管理和技术带来的成本优势,盈利能力业内明显领先,龙头地位稳固。3)2020年四季度以来焦炭行业去产能超预期带动价格大幅上涨,测算2021年焦炭市场仍将面临供需相对紧张的局面,若2021年生铁产量可以达到3%的增长,则全年焦炭缺口将达到约3556万吨,支撑焦价有望维持高位,推动公司盈利大幅增长。

化工板块具备成长空间。公司化工业务与焦化业务高度协同,纵向一体化产业链实现资源循环,毛利率逐年趋势向上,存在优化空间,公司化工板块2020年12月投产30万吨苯乙烯项目,预计2022年5月将投产己内酰胺二期项目。未来两年新投产的项目将为公司化工板块持续注入成长性。

产业链天生优势,氢能源领域大有可为。氢能源市场空间巨大,公司焦炉煤气制氢具备产业链天生优势,单位成本区间仅0.7~1.0元/方,大幅低于其他工艺。公司已经与河北定州、内蒙呼和浩特政府签署合作协议,未来随着氢能的消费量持续增长,公司有望实现多极发展。

风险提示。1)下游需求不足拖累焦炭价格。2)化工品价格受国际油价波动。3)并购板块整合不确定性。

1.焦炭绝对龙头,规模持续扩张

1.1.快速成长的民营焦炭龙头

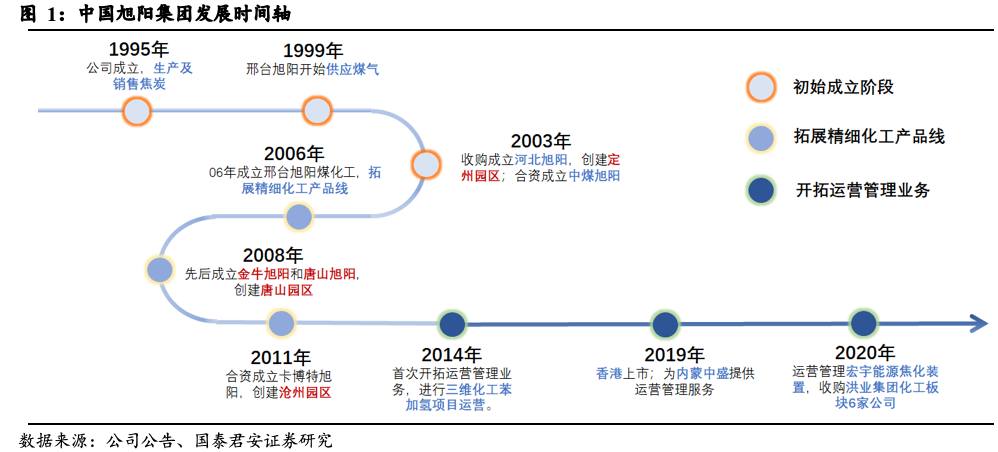

公司的前身是创立于1995年的邢台旭阳焦化有限公司(邢台旭阳),在成立后的十年里,先后收购成立河北旭阳,合资成立中煤旭阳开拓焦炭生产业务。2006年起,国内对化工品及焦化品需求持续提升,公司也开始延伸产业链布局精细化工业务,先后成立金牛旭阳唐山旭阳及卡博特旭阳等公司。2014年,大宗商品价格持续下降周期行业处于低谷,公司一改之前重资产扩张的策略,通过运营管理的模式进行轻资产扩张,提升自己的业务量,实现逆势增长,并于2019年3月在港交所上市。

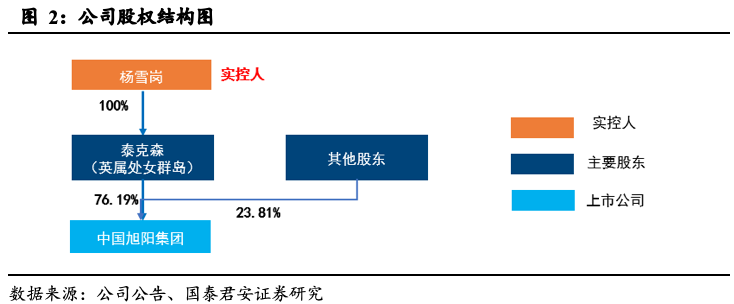

公司系民营企业,实控人持股比例76.19%。公司的大股东是泰克森公司,持股76.19%,董事长杨雪岗先生持有泰克森100%股权,为上市公司的实际控制人。

公司核心园区位于河北定州和邢台,以焦炭为起点,形成了碳材料、醇醚、芳烃三条独特的化工产业链,可生产5大类55种产品。2020年12月23日,公司通过以人民币48.5亿元收购6家洪业化工企业的各项议案,包括120万吨焦炭产能、15万吨醇醚类产能、15万吨芳烃类产能。完成收购后,公司产能进一步提升,目前公司焦炭及焦化产品产能为854万吨,化工品315万吨;权益产能分别675万吨、289万吨。

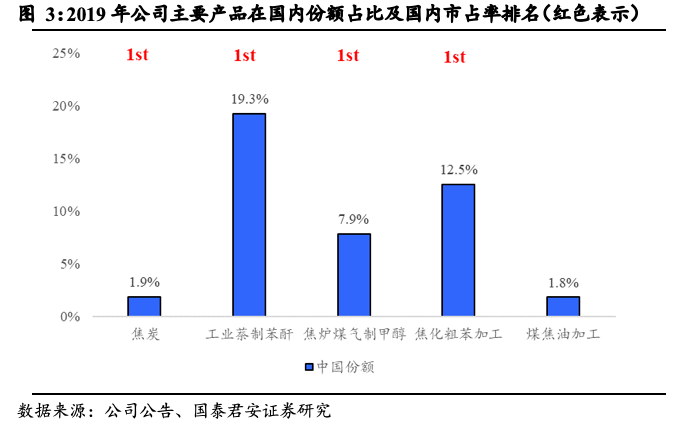

公司多项产品产能国内甚至全球领先,具有显著规模优势。公司为全球最大的独立焦炭生产商及供货商,运营焦炭总规模和化工总规模持续扩大,并有多个焦炭、化工及氢能源项目在建。公司的主要产品包括焦炭、工业萘制苯、焦炉煤气制甲醇、焦化粗苯加工和煤焦油加工,在国内市场份额分别为1.9%、19.3%、7.9%、12.5%和1.8%,除煤焦油加工以外的产品的市占率均排名第一。

1.2.轻重资产结合,规模加速扩张

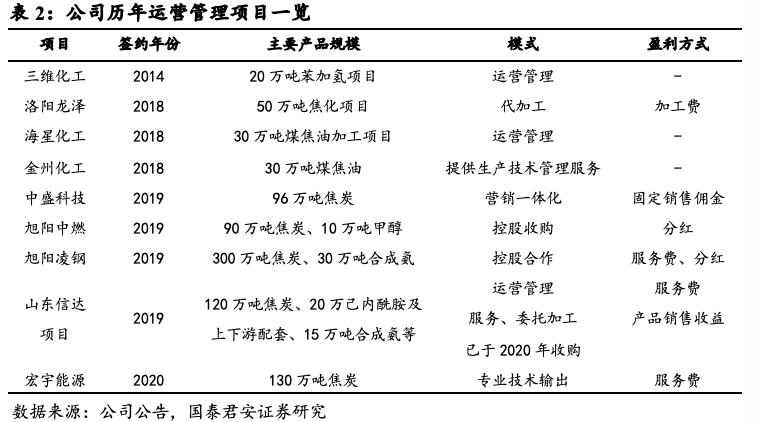

公司管理层在行业的不同周期采取不同的扩张策略,21世纪前十年主要是通过自身产能扩张和合资扩产的重资产模式扩张,2014前后行业景气度下行,公司开创的通过复制运营管理的模式进行轻资产扩张,并且在行业景气好转时对运营管理的公司进行收购,灵活的扩张模式保证公司业务量高速增长。

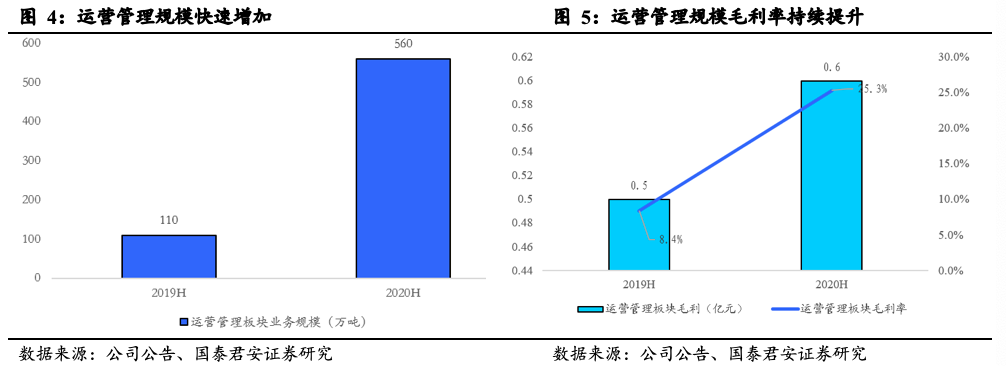

公司自2014年起,先后对山西三维化工、河南海星化工、河南洛阳龙泽、山西金州化工、提供了运营管理服务,均取得共赢发展,签约公司逐年递增,至2019年,公司又新增运营管理4家公司,2020H1公司运营管理业务量达560万吨。2020年签约的江西宏宇是公司进入华东的第一单,运营管理模式在数量上和地域上都实现了突破。

公司运营管理模式从最初的通过产品代加工来收取加工费的模式,逐步改进为提供生产技术服务来收取服务运营费的模式,进一步降低了公司运营管理业务的风险和费用。2020H1公司该业务实现跨越式发展,业务量达560万吨同比提升409%,毛利0.6亿同比提升16.9%,净利0.6亿,同比提升200%。

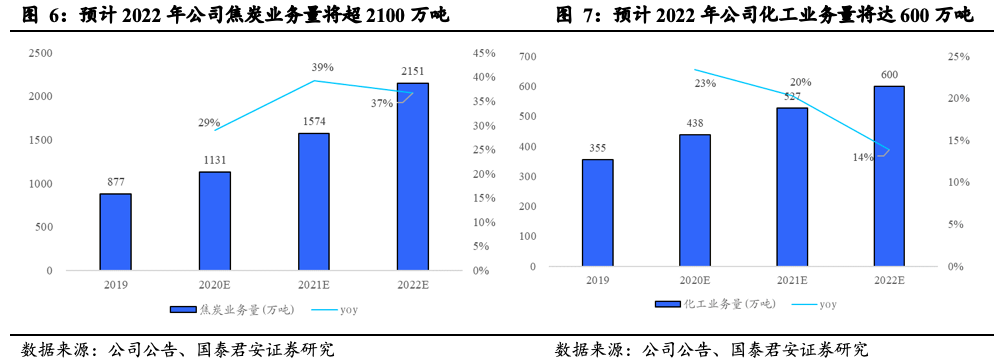

随着对洪业化工的收购,通过轻重资产结合,公司未来的业务规模将实现持续的扩张。根据我们对在手项目的梳理判断,预计2022年公司自产加运营管理的焦炭业务量将超2100万吨,相当于2019年的245%,2019~2022的年复合增长率为35%;2022年化工业务量将达600万吨,相当于2019年的169%,2019~2022的年复合增长率为19%。

2.核心业务兼具成本优势和成长属性

2.1. 经营稳健,盈利水平行业领先

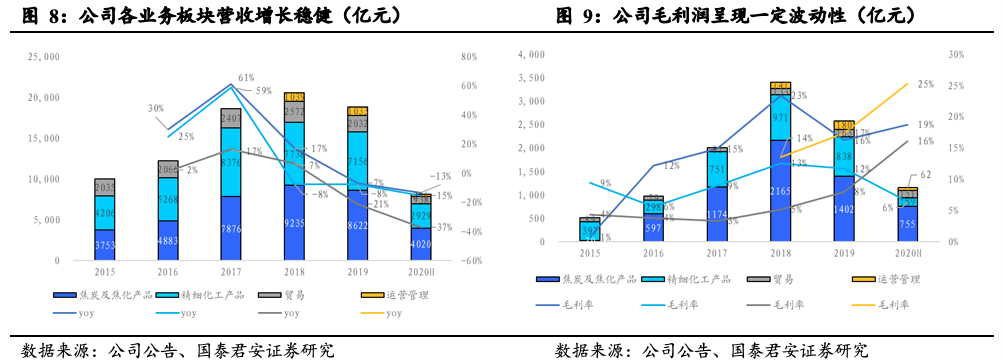

公司2015年至今营收和毛利润整体趋势向好,受行业景气度变化影响略微波动。2015年~2018年公司各业务板块营收及毛利均保持了高速增长,至2018年公司营收2015.9亿,毛利34.1亿,2015~2018年复合增长率分别为27%和88%。2019年及2020H1受焦炭及化工品价格下降影响,公司焦炭及化工品业务营收和毛利出现下降。2020H1公司实现营收81.5亿同比下降20%,毛利润11.6亿同比下降18%,得益于优秀的成本管控能力毛利降幅小于营收。

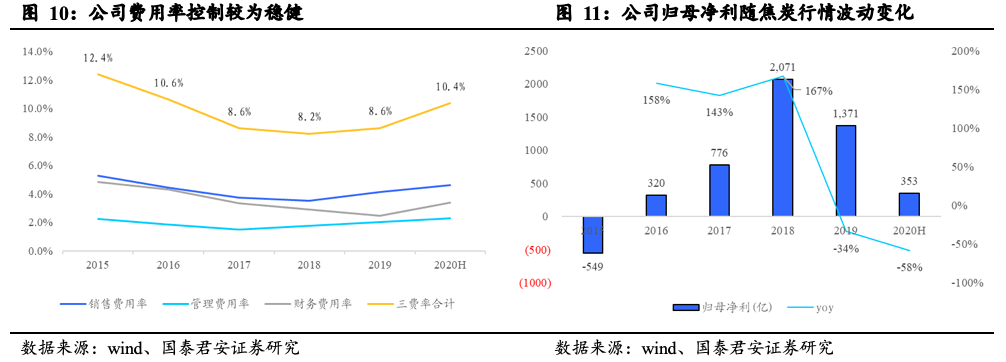

公司的费用率控制能力较强,年度三费率整体呈下行趋势。近五年来管理费用率均控制在2%左右,销售费用率和财务费用率也波动下行,分别控制在5%和4%左右。2015~2019年的三费率呈现整体下行的趋势,从12.4%降至8.6%。但2020H1受公共卫生事件的影响,三费率均小幅上升,导致合计费率也上涨到了10.4%,叠加同期焦炭价格较低,公司2020H1归母净利为3.5亿,同比下降58%,达近几年底部。2020下半年焦炭市场回暖,焦价持续回升,公司盈利将快速提升。

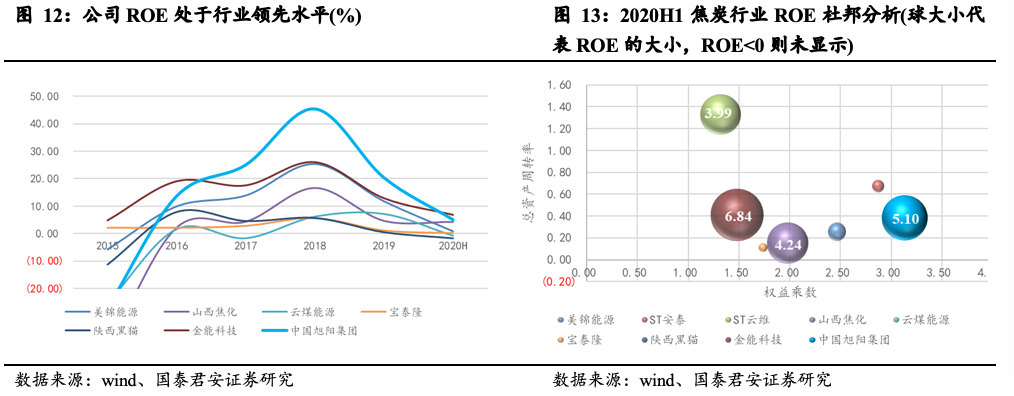

公司ROE处于行业领先水平,ROE靠权益乘数驱动。公司在2016~2018年的ROE持续高速增长,从2016年的13.67%增加至2018年的45.37%。与同业相比,2017~2019年公司ROE持续领先行业,2020H1虽有下降但仍位于行业第二名。2017~2019年间公司行业领先的ROE背后是企业稳定的经营状况和强劲的盈利能力,而ROE的持续高速增长基于公司目前稳定的营业收入及同行业中较高的净利润率水平。对全行业2020H1ROE进行杜邦分析可知,公司的ROE也得益于其较高的权益乘数。因此,我们认为公司通过运营管理模式来实现轻资产扩张,资产结构将得到进一步优化,有助于提升整体竞争力和影响力,进一步提升ROE质量。

2.2.管理技术领先,成本优势凸显

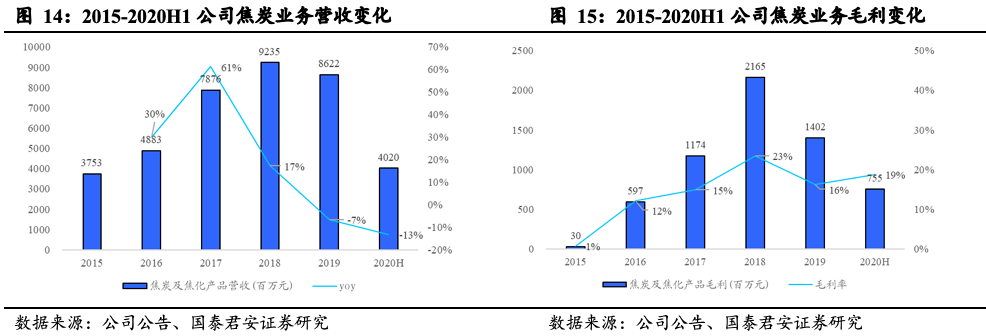

2015~2020H1公司焦炭业务营收及毛利随焦炭价格呈波动变化。2015~2018年公司焦炭业务迎来了飞速发展的黄金时期,不仅业务规模在四年从37.5亿增长到了92.4亿元,还实现了毛利润和毛利率的翻倍。2019年因焦炭价格下降,焦炭业务的营收有所回落,但整体运营稳定。2020H1尽管受到了公共卫生事件的影响,焦炭价格进一步回落,公司营收40.2亿元同比下降13%,但是公司通过改进工艺降低成本,毛利率由2019年的16%提升至2020H1的19%。

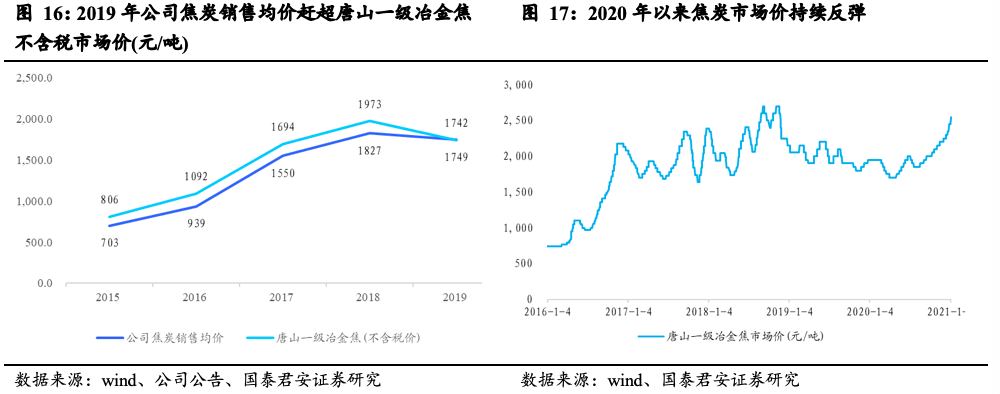

公司焦炭产品市场认可度逐步提升,2019年销售均价赶超唐山一级冶金焦不含税市场价。在2015年8月一级冶金焦价格跌至最低点740元/吨后,受供给侧去产能和环保限产影响和环保端审查的逐渐严格,导致焦炭炭供给端进一步收缩,因此2015-2018年,公司销售均价随焦炭价格中枢抬升而逐步升高,分别为703、939、1550、1827元/吨,一级冶金焦港口销售均价分别为734、1042、1397、1833元/吨,公司焦炭及焦化产品营收也逐年走高,2016~2018年分别为37.53、48.83、78.76、98.38亿元。尽管18年年末焦炭市场价开始回落,但维持了1年多的颓势终于在2020下半年有所改善,市场价开始持续反弹,近期受寒潮影响,焦炭市场价更是达到了新高。虽然市场在波动,但公司一直致力于打造自身品牌形象,2015年以来公司销售焦炭均价与市场价差距逐步缩小,并于2019年赶超市价。品牌形象的打造未来将为公司创造更多超额收益。

配煤工艺先进,吨焦成本低。焦煤是焦炭及焦化产品生产的主要原料为公司焦煤大部份采购自山西省和河北省的外部供货商,焦炭及焦化产品业务的原材料成本占比约90%。2019年公司通过实施粉碎机改造项目及小焦炉试验等措施,将配煤精准度控制在0.02%以内;配煤技术优势不断发挥的同时,公司还在降低采购成本和优化配煤结构,在保证焦炭品质的同时,大幅降低生产成本。

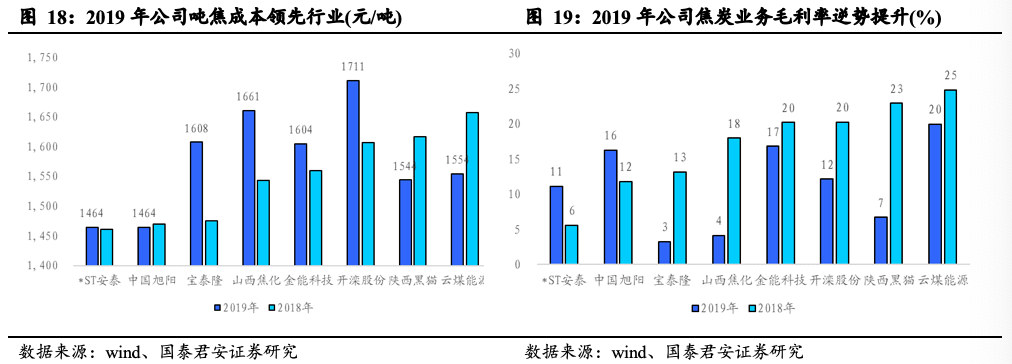

通过对焦炭行业上市公司2019年焦炭经营数据的拆分比较可以看出,公司的吨焦成本较2018年的1470元/吨继续下降至1464元/吨,在行业中仍处于最优水平之一,旭阳集团的低成本得益于先进焦煤碳化技术,和对生产运营费用控制;受益于吨焦成本的下降,19年的公司的焦炭毛利率逆势提升了4PCT。

2.3.焦炭供给端优化持续,公司将充分受益涨价红利

2.3.1. 供给偏紧将是焦炭市场近期的主要压力

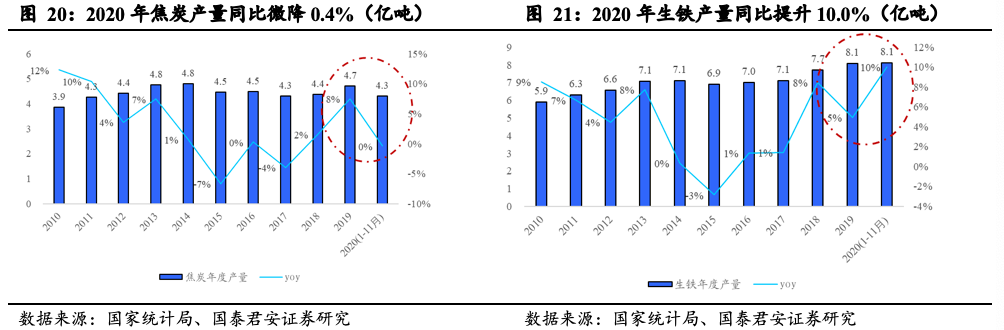

炼铁行业是焦炭的主要下游,占下游需求比重超85%。回溯2010至今焦炭、生铁产量同比的数据变化可知,2019年起变化方向出现分歧。2019年受益于2018年焦炭市场高景气度,独立焦化厂开工率提升至高位,焦炭产量同比提升8%加速增长,同期生铁产量增速高位回落保持5%的增长,全年焦炭价格波动回落。2020年前11个月,焦炭产量因环保限产和产能出清导致产量与2019年同期持平,而同期国家新老基建齐发力刺激钢铁生产,生铁产量同比增长10%,全年焦炭价格波动走高。

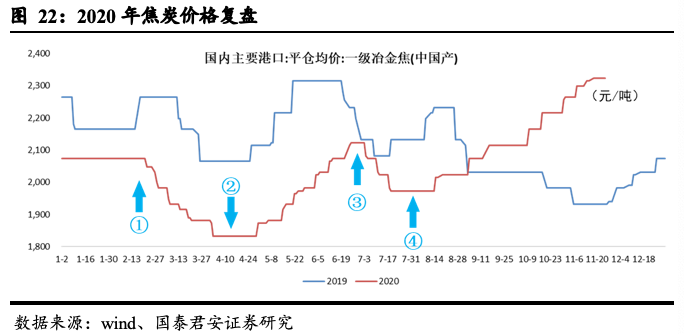

2020年焦炭市场经历了上半年震荡,下半年持续上涨:

①2月中旬~4月中旬,受公共卫生事件影响,钢企开工率较低,需求较弱,同期焦炭产量同比降幅与生铁比较少,供需宽松,焦价下跌。

②4月中旬~7月初,公共卫生事件得到控制,经济恢复高炉开工率提升,叠加前期部分焦企产能出清,供需偏紧,焦价回升。

③7月,焦价回升后焦炭产量快速回复,供需逐渐平衡,焦价弱势运行。

④8月至年末,山西焦炭去产能执行力度超预期,钢材需求持续增长,供需偏紧,焦价提升。

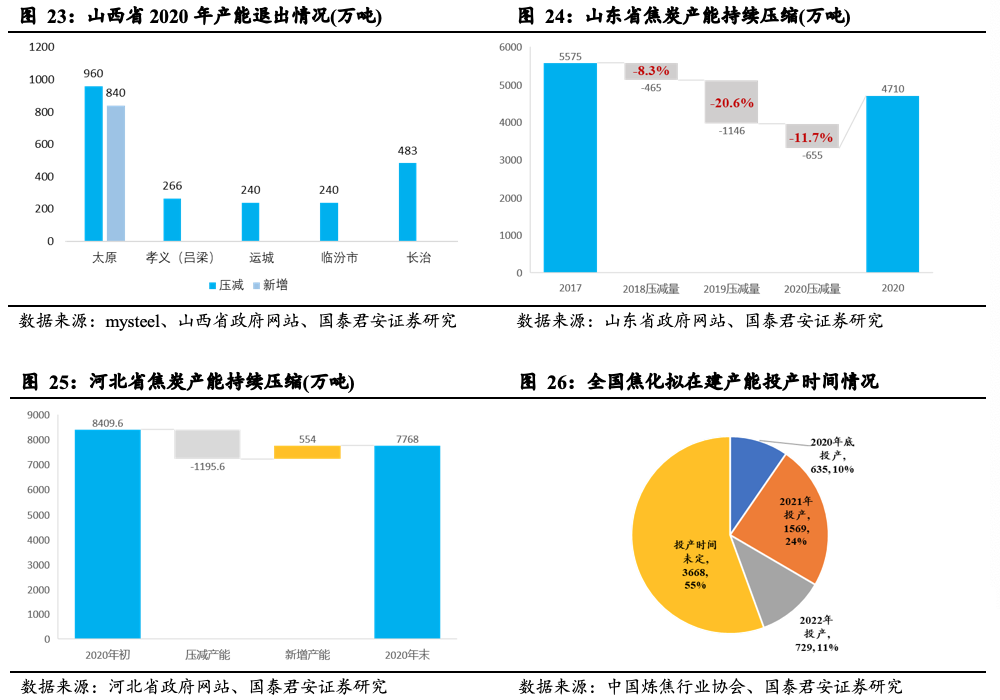

2020年为《打赢蓝天保卫战三年行动计划》收官年,焦炭主产地山西省、河北省、山东省都出台了并执行了严格的产能压减方案,全年净压减约3千万吨产能,年底国内有效产能约4.54亿吨。

2020年,山西省焦炭行业政策面延续,执行面出台具体压减产能并明确退出计划表,去产能执行度超预期。据mysteel统计,全省10月份淘汰产能1230万吨,新增833万吨;11月份预淘汰1052万吨,新增774万吨。

山东省“压减产能+降低产能利用率”双管齐下,2020年计划焦炭产量3200万吨,同比下降35.0%。全省2020年计划压减焦炭产能655万吨,同时对不同类型的焦炉实行60%-76%的产能利用率的要求。

河北省2020年焦炭产能压减至8000万吨。《河北省钢铁产业链集群化发展三年行动计划(2020-2022年)》文件指出年底全省钢铁产能控制在2亿吨以内,据“钢焦比=0.4”推知,焦炭产能将控制在8000万吨以内。据我们整理,2020年初焦炭产能8409.6万吨,全年计划退出产能1195.6万吨,计划新增产能554万吨,预计2021年初产能为7768万吨。

河南省2020年计划压减41.7%的焦炭产能。据《河南省2020-2021年秋冬季大气污染综合治理攻坚行动方案》,2020年底前计划退出全部4.3米焦炉产能,合计1200万吨,占总产能41.7%。

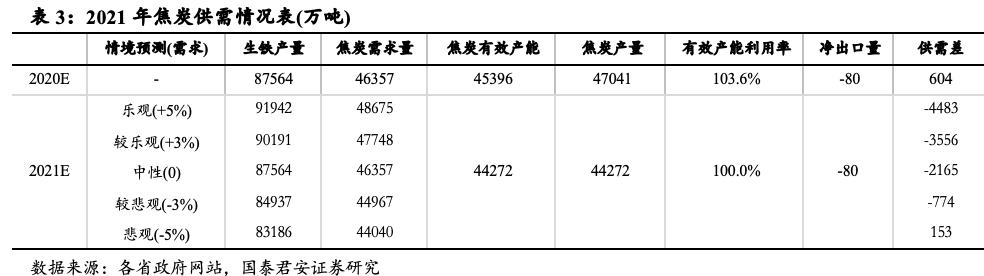

根据我们梳理,山西、河北、河南、山东、内蒙预计2021年分别产能退出1072、731、310、180、100万吨,规模合计2393万吨,新增产能投放以炼焦行业协会披露的在建项目统计可得约1569万吨,预计2021年年末焦炭有效产能约4.43亿吨。考虑到环保的进一步趋严,假设全行业有效产能利用率下降至100%水平,则2021年焦炭市场仍将面临供需相对紧张的局面,若2021年生铁产量可以达到3%的增长,则全年焦炭缺口将达到约3556万吨,支撑焦价有望维持高位。

2.3.2.公司有望享受行业高景气红利

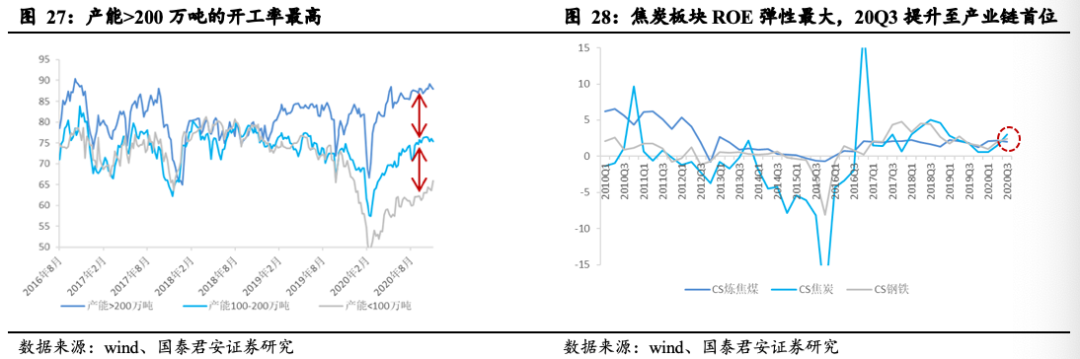

焦炭行业内部集中度提升,产业链中话语权也不断增强。2020年焦炭生产端也延续了2019年以来的分化,200万吨以上的产能开工率保持在90%的高位,而产能100万吨以上的企业开工率仅为65%左右。未来4.3米及以下焦炉将逐步退出,大焦炉产能利用率将提升,焦炭行业集中度将持续提升。此外,焦炭企业在“煤-焦-钢”产业链中的话语权逐步提高。2018 年焦炭板块 ROE 达到近年来最大值17.8%,盈利能力超过下游钢铁板块,此后焦炭与焦煤、钢铁板块ROE越发接近,2020Q3焦炭板块ROE升至煤焦钢产业链首位。焦炭板块利润波动幅度最大,集中度提升带来的盈利中枢提升,将使行业盈利具备更高弹性,公司作为行业龙头将充分受益。

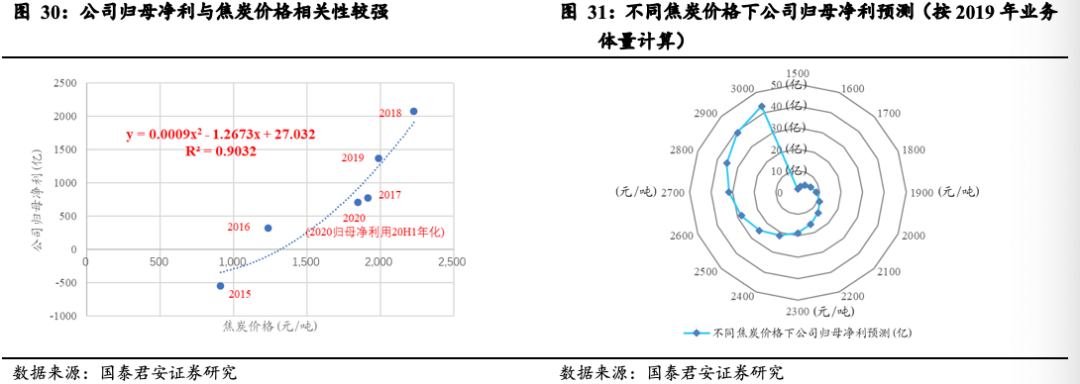

公司焦炭生产端可实现污染物超低排放,其中二氧化硫、氮氧化物、颗粒物颗粒物的排放已低于省超低排放标准,受河北省环保限产的影响较小,生产端较为稳定。鉴于焦炭为公司的主营业务且公司化工品业务均为焦化产业的纵向延伸,化工品价格端与焦炭价格具有一定相关性,且公司焦炭销量自2015年以来整体平稳,我们对公司归母净利及焦炭价格进行比较,发现公司归母净利变化方向与焦炭价格变化方向一致,且变化幅度高于焦炭价格。在数据处理过程中,对于2020H1的数据,我们用公司2020H1的归母净利年化得到的706百万元来对应2020H1的焦炭含税均价1846元。

为进一步验证焦炭价格与公司归母净利的相关性,我们利用2015~2019及2020H1六组数据进行二阶回归,并得出公司归母净利(y)与焦炭价格(x)的二阶相关性为R2≈0.90,公式为y = 0.0009x2– 1.2673x + 27.032。根据该公式,我们以公司2019年业务体量为基准计算了不同焦炭价格下公司归母净利的情况,当焦炭均价为1900~2300元之间时公司归母净利将处于10~20亿,当焦炭均价为2300~2600元之间时公司归母净利将处于20~30亿。鉴于2021年第一周焦炭均价为2530元,公司2021年业绩有望大幅提升,同时2020年底新并购的洪业化工的120万吨焦炭产能和新投产的30万吨苯乙烯项目也将贡献收益,2021年公司业绩有望实现腾飞。

3.苯乙烯项目投产打通焦化产业纵深,己内酰胺项目增添未来成长

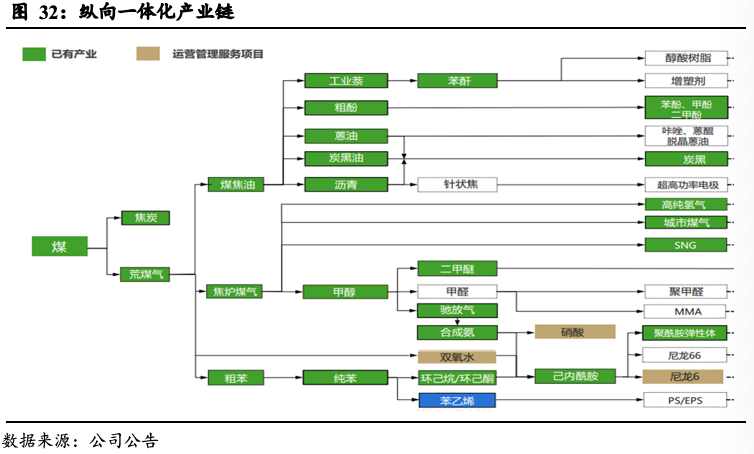

公司化工业务与焦化业务高度协同,纵向一体化产业链实现资源循环。公司的焦化+化工板块具有显著的协同一体化优势、互补优势、联动优势。以焦炭为起点,以苯、焦油、甲醇为基础,不断延伸产业链,由基础化工产品延伸出高端化工产品,重点向石油化工、生物化工方向发展,形成了碳材料、醇醚、芳烃三条独特的化工产业链;从只有焦炭和煤气,延伸出纯苯、甲苯、二甲苯、环己酮、己内酰胺、尼龙6切片、苯酚、甲醇、甲醛、聚甲醛等高端化工产品,可生产5大类55种产品,并有效减少面临市场波动及价格波动风险的机会,延伸价值链,增加产品附加值和企业盈利能力。

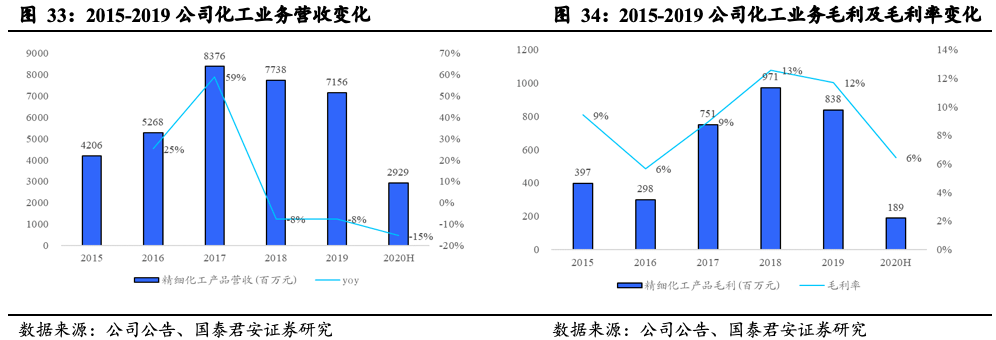

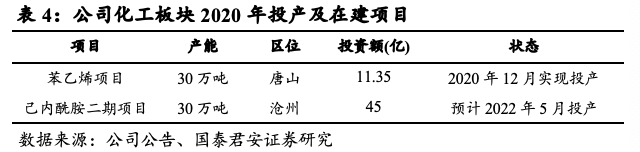

化工品毛利率逐年趋势向上,存在优化空间。2017年起的三年,来自精细化工产品业务分部的毛利润占比分别为37%、28%和32%,毛利率分别为9%、13%和12%。2020上半年受公共卫生事件影响全球化工品价格大幅下跌,导致板块营收为29.3亿,同比下降-15%,毛利润1.9亿,毛利率也降至6%。近四年全线产品总计毛利率均略高于精细化工产品业务的毛利率,化工业务的稳步增长使得毛利率存在上涨的空间。

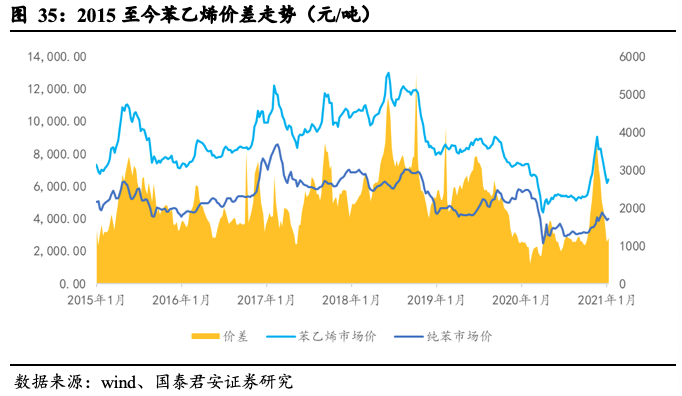

公司化工板块2020年12月投产30万吨苯乙烯项目,预计2022年5月将投产己内酰胺二期项目。未来两年新投产的项目将为公司化工板块持续注入成长性。

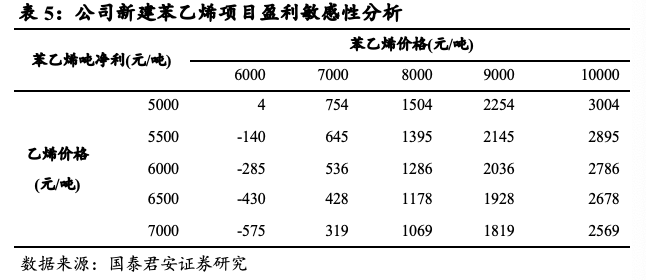

公司苯乙烯项目采用先进的纯乙烯法路线,工艺技术领先,是河北省首套纯乙烯法制苯乙烯生产装置。新投产的苯乙烯将以公司焦化产业链生产的纯苯为原料,原料端成本较低,且项目紧邻京唐港物流成本也具有优势,该项目预计2021年将为公司创造利润。据中性计算(以苯乙烯市场价8000元/吨,乙烯市场价6000元/吨),公司该项目吨苯乙烯净利为1286元,满产后预计实现归母净利3.9亿,相当于公司2019年归母净利的29%。

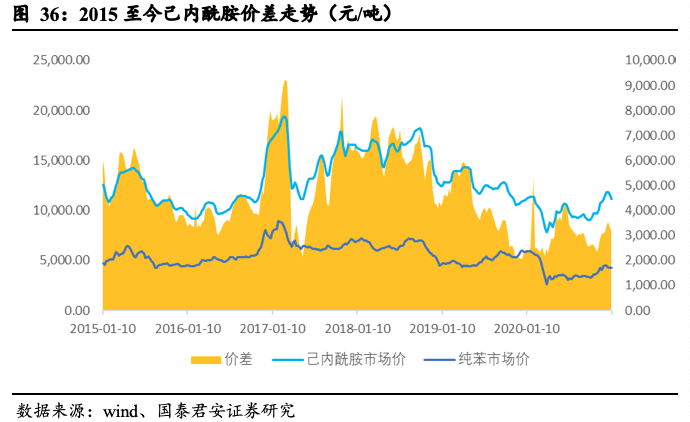

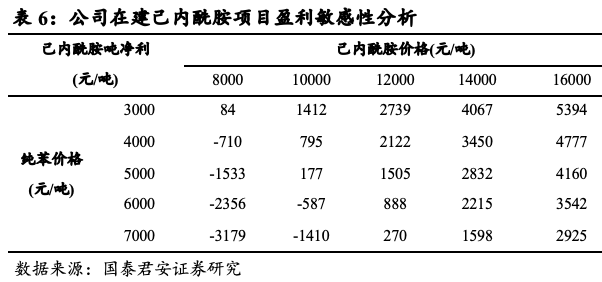

公司30万吨己内酰胺项目采用苯加氢环己烯水合法制环己酮的工艺加环己酮肟贝克曼重排制己内酰胺的路线。该项目从兰炭出发,外购原料均为初级化工品,公司将享受纵向一体化带来的超额收益。此外,该项目还配套30万吨氨合成装置、20万吨双氧水装置及1套8万立方每小时的兰炭制氢装置,不仅解决该项目原材料供应问题也解决现有在产己内酰胺原材料供应,进一步降低成本。该项目预计将于2022年5月投产,投产后公司己内酰胺产能将达到50万吨/年,单一厂区产能位居全国首位,公司产能位居全国第三。据中性计算(以己内酰胺市场价12000元/吨,纯苯市场价5000元/吨),公司该项目吨己内酰胺净利为1505元,满产后合计实现归母净利4.5亿,将为公司化工业务的增长提供持续动力。

4.产业链天生优势,氢能源领域大有可为

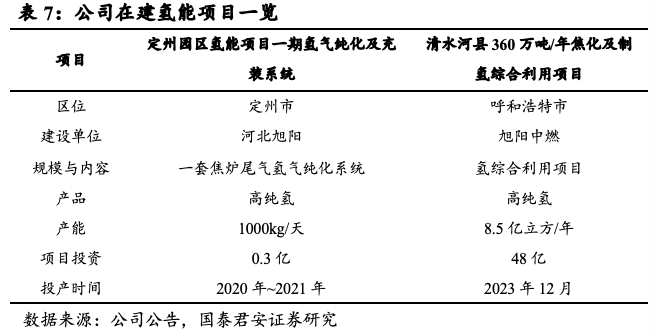

公司拟充分利用焦化产业副产品氢气资源,开拓制氢业务。公司携手定州市打造华北地区氢能产业基地,同时与内蒙古呼和浩特市清水河县政府签订氢能产业发展战略合作框架协议,双方将针对氢气生产储运、加氢站建设、氢能产业等领域开展全方位战略合作。其中,定州园区氢能项目一期氢气纯化及充装系统产能为1000kg/天,预计近期投产。清水河县360万吨/年焦化及制氢综合利用项目产能8.5亿立方/年,预计2023年12月投产。公司作为全球最大的独立焦炭生产商,具有丰富富氢焦炉煤气资源,氢能源产业遍布主要氢能发展聚集区,氢能潜力资源24.7亿立方米/年,预计2023年氢能资源达到38.4亿立方米/年,2025年氢能资源达到61.2亿立方米/年,发展空间巨大。

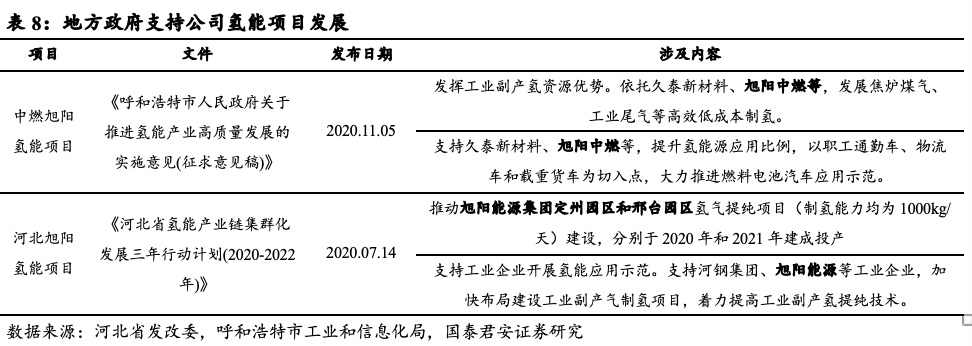

公司氢能项目得到地方政府的大力支持。河北省和呼和浩特市政府在2020年先后出台《河北省氢能产业链集群化发展三年行动计划(2020-2022年)》和《呼和浩特市人民政府关于推进氢能产业高质量发展的实施意见(征求意见稿)》支持河北旭阳氢气提纯项目和中燃旭阳的低成本制氢和氢能项目。公司也计划通过增加氢能源产品来完善焦炭及精细化工产品产业链,提高附加值。

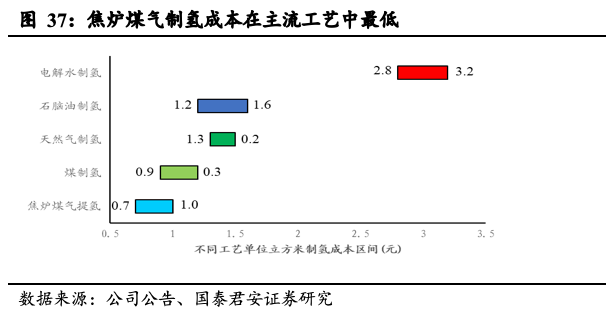

公司采用的焦炉煤气制氢工艺具有成本优势。目前有五种主流的制氢工艺。分别为焦炉煤气提氢、煤制氢、天然气制氢、石脑油制氢和电解水制氢,这几种工艺单位立方米制氢成本区间分别为0.7~1.0、0.9~0.3、1.3~0.2、1.2~1.6和2.8~3.2元,焦炉煤气制氢成本大幅低于目前的各类主流工艺,具备明显优势。

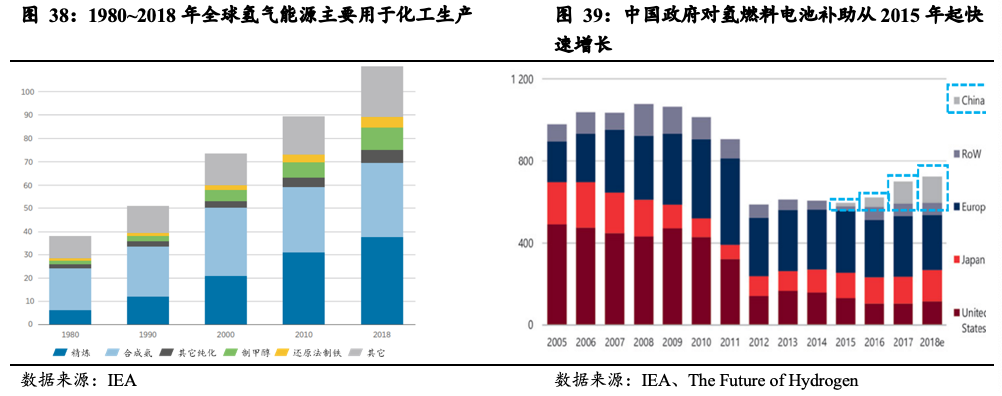

氢燃料电池及氢能源汽车将为氢能打开更广阔的应用场景,未来氢能的消费量有望持续增长。氢能是一种二次能源,被视为21世纪极具发展潜力的清洁能源。过去30年氢能主要用于化工生产(占比超过80%):精炼、合成氨、制甲醇,还原法制铁等。此外,放眼未来氢能源汽车将会引领氢能的消费积极推进氢能源发展政策频出,推进氢能源发展。2015年以来我国对氢能及燃料电池汽车政策扶持力度加大。2017年国家对于加氢站、加气站的建设提出规范要求,进一步表明了我国发展氢能源的战略方向。

2020年12月25日,定州旭阳氢能有限公司注册成立,注册资本2000万元。作为氢能源项目运作主体,未来将以定州为基础,以焦炉煤气为依托,以氢气生产、加氢站示范项目为起点,积极探索园区在氢能源存储、运输和燃料相关电池领域的布局发展,开发京津冀、全国及国际氢能市场。

5. 盈利预测与估值

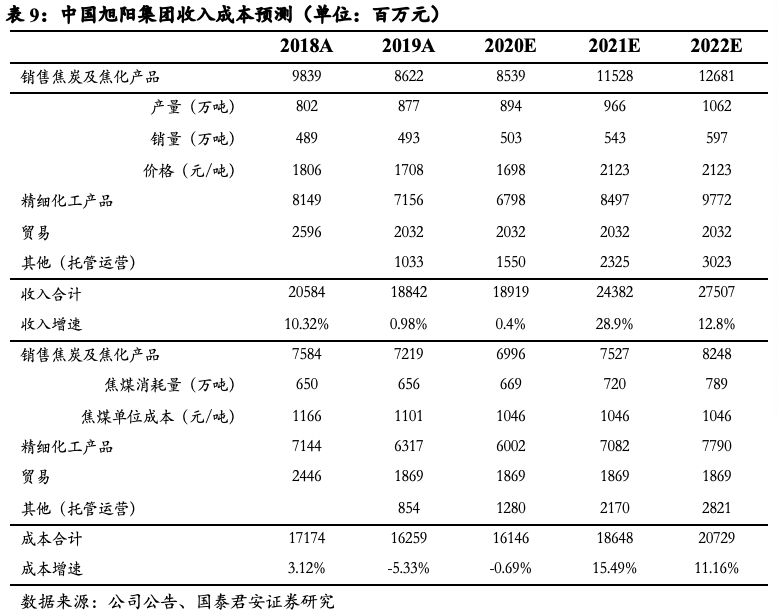

公司当前主营业务为焦炭、精细化工、运营管理服务、贸易四大板块,根据上文对公司未来业务的梳理,我们预测公司2020~2022年实现收入分别189.2、243.8、275.1亿元,分别同比增长0.4%、28.9%、12.8%;预测2020~2022年归母净利润16.3、38.6、46.2亿元,EPS分别为0.40、0.94、1.13元,同比增长19.6%、136.8%、19.8%;BPS分别为2.07、3.02、4.16元。

具体收入成本拆分见下表:

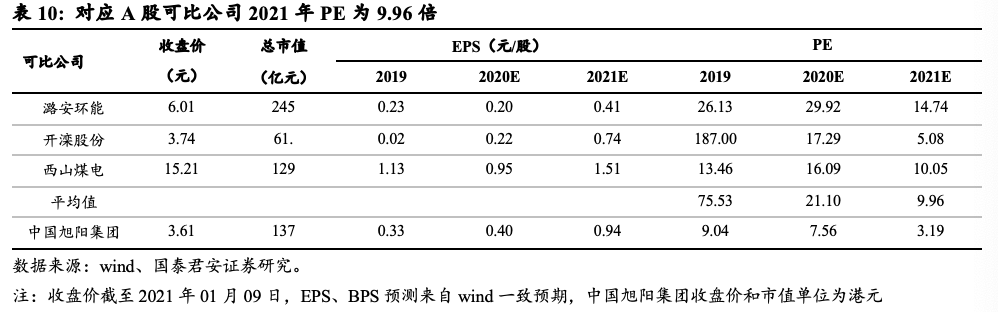

公司“焦-化”一体产业链的业务结构,ROE在业内领先优势明显,参考A股焦化板块PE估值水平(截至2021年1月9日板块盈利预测对应2021年PE为9.96倍),考虑到港股的流动性折价,给予2021年6倍PE,则合理估值为277亿港元(对应6.78港元)。

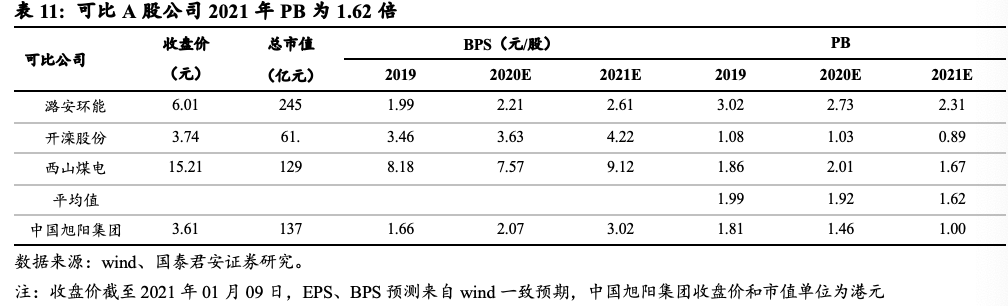

参考A股焦化板块PB估值水平(截至2021年1月9日板块PB为1.62倍),以预测2021年BPS 3.02元计算,则合理为200亿港元(对应4.89港元)。

综合以上两种估值方法,我们上调公司目标价至5.91港元(原预测为3.55港元),对应市值242亿港元,维持“增持”评级。

6.风险提示

1)下游需求不足拖累焦炭价格。虽然随着市场逐步整合,焦炭行业在“煤-焦-钢”产业链中的竞争地位将逐渐提升,但焦炭价格依然在很大的程度上受下游钢铁行业的影响。“房住不炒”政策影响下,未来地产开工增速或有下行压力,若钢铁产量增速出现不及预期,则将对焦炭的需求端形成压力,拖累焦炭价格。

2)化工品价格受国际油价波动。虽然未来随着全球公共卫生事件的防控和疫苗的推出,全球的经济将出现持续性复苏,推动原油和化工产品价格上行,但若油价出现预期外波动,则将对公司化工板块的盈利产生一定冲击。

3)并购板块整合不确定性。公司近年来通过轻重资产结合模式扩张市场,且前期运营托管项目均具备转化为并购项目潜力,公司的并购均有详细尽调,但若并购整合不及预期,则也或将对盈利产生影响。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP