中金:中国寿险长期增长空间还有多大?

本文来自 微信公众号“中金点睛”。

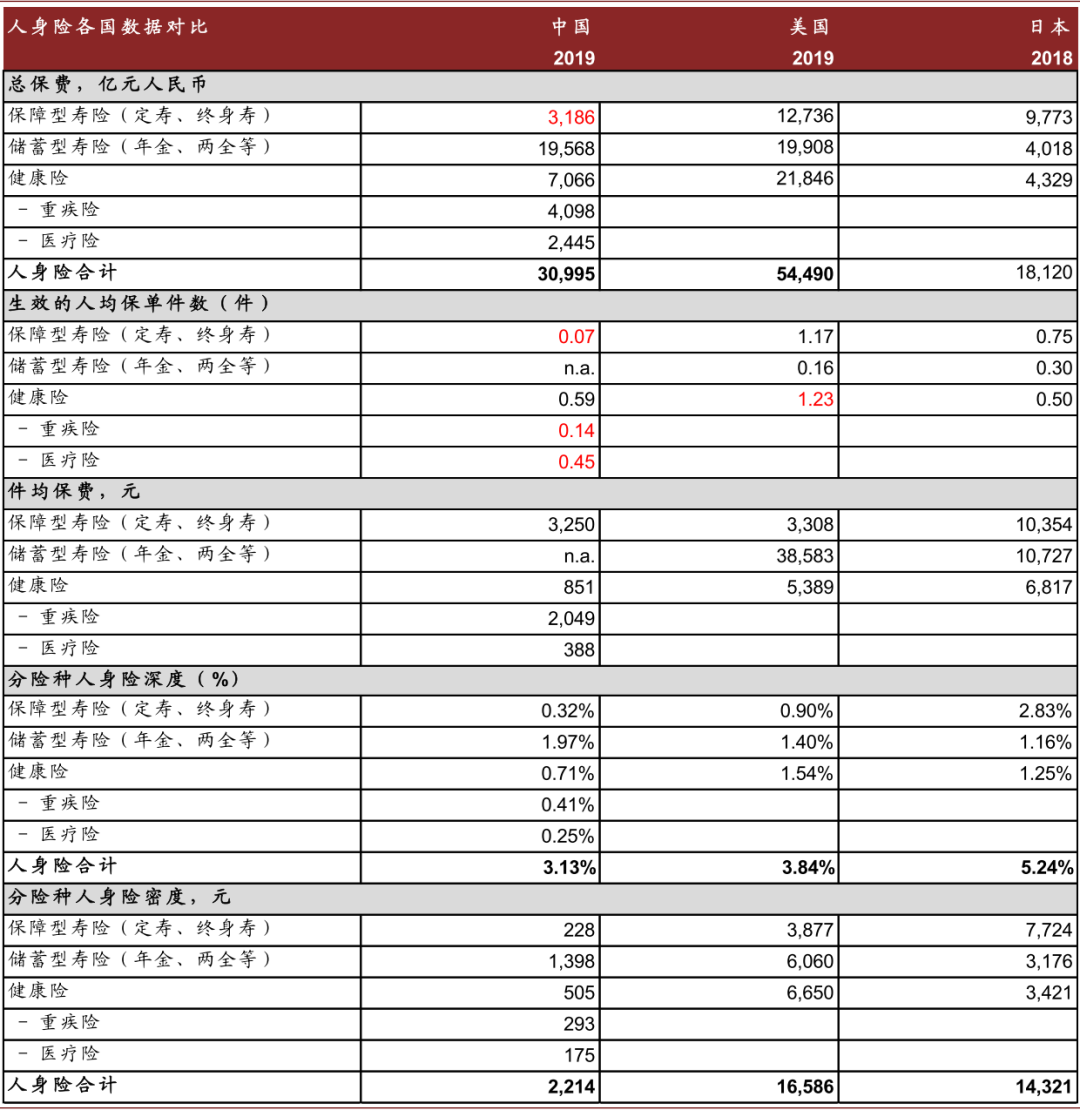

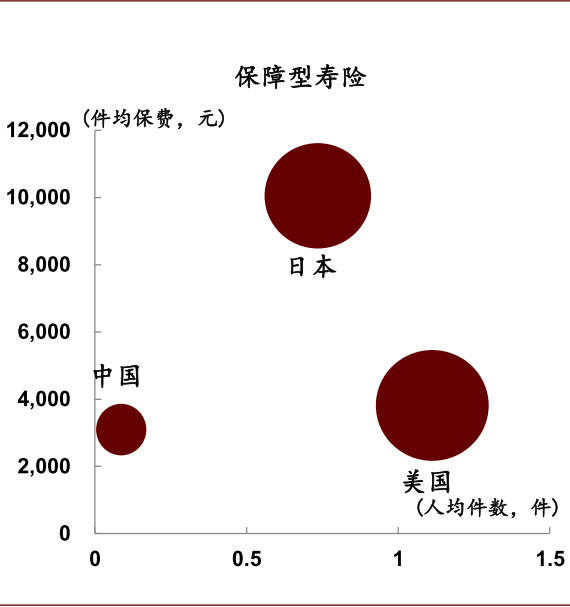

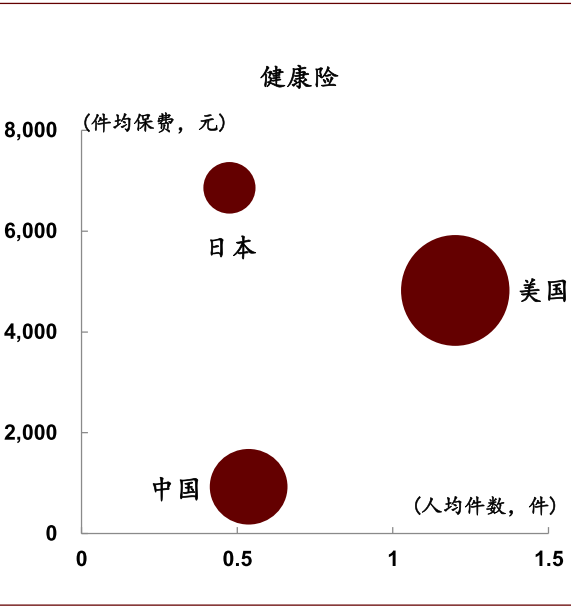

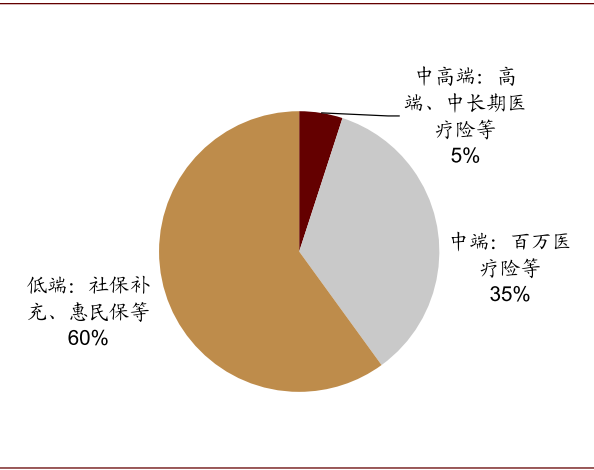

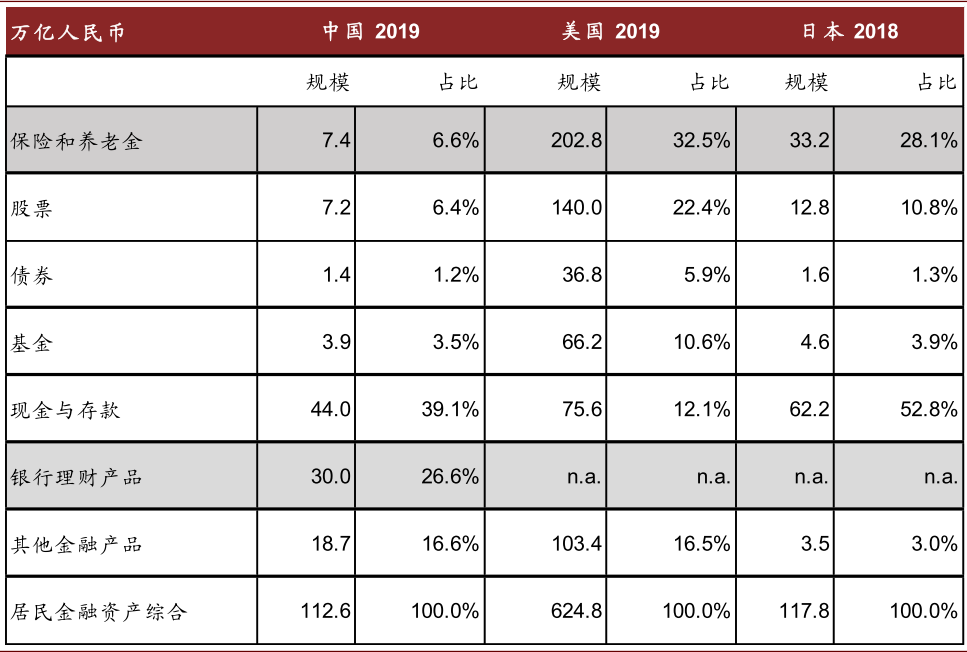

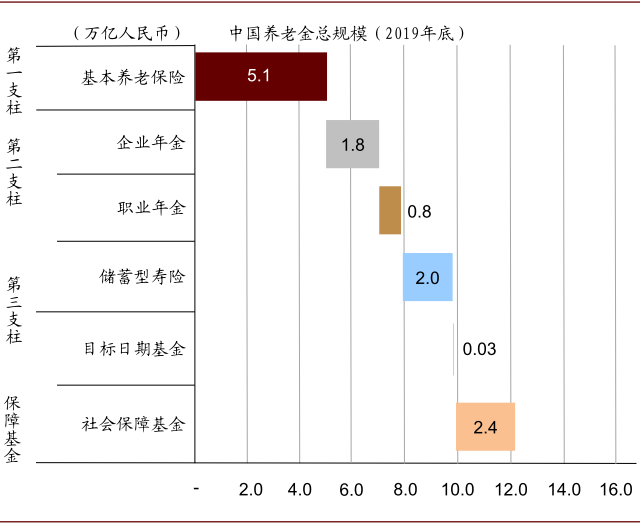

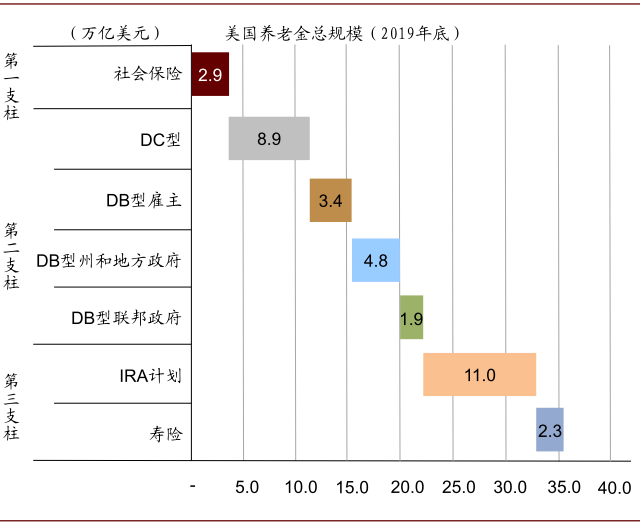

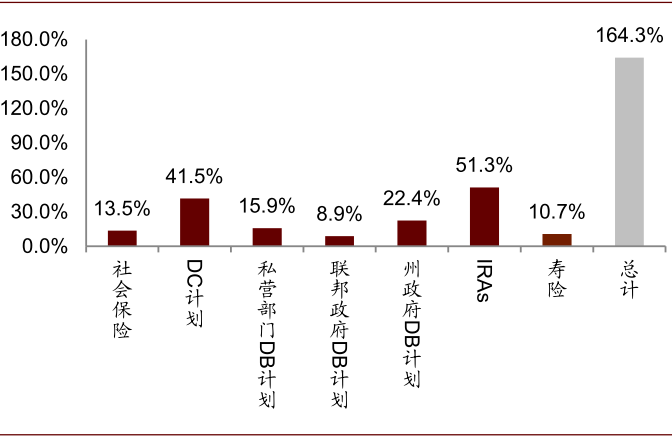

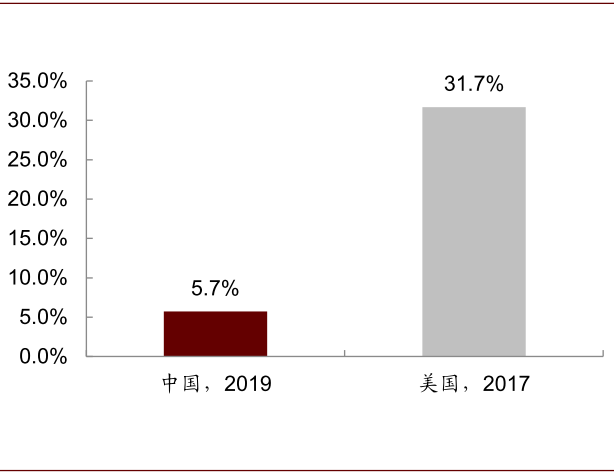

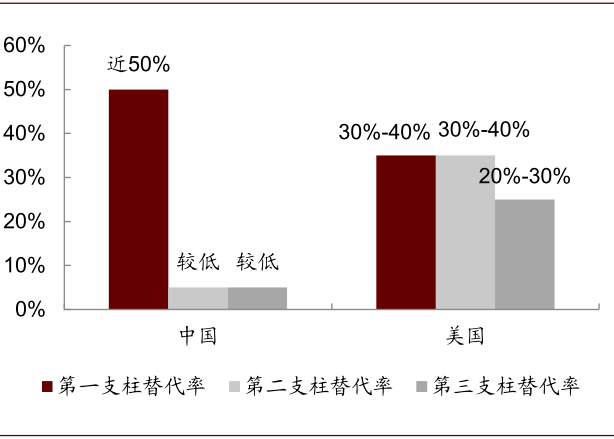

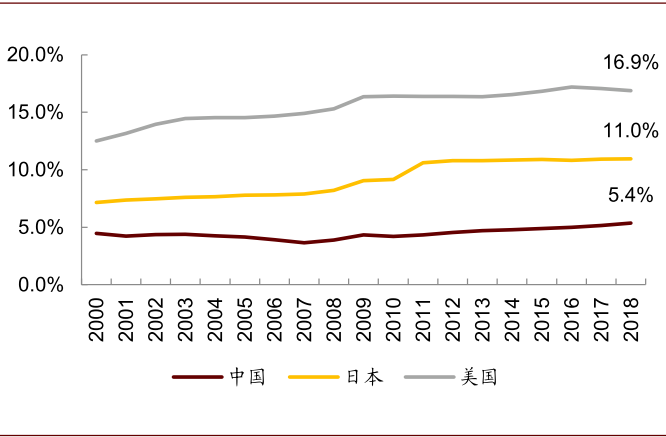

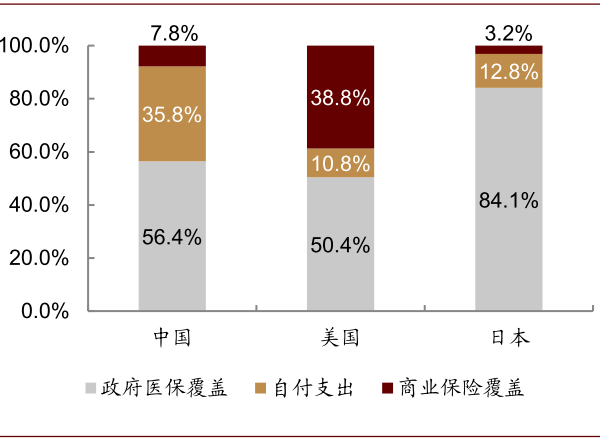

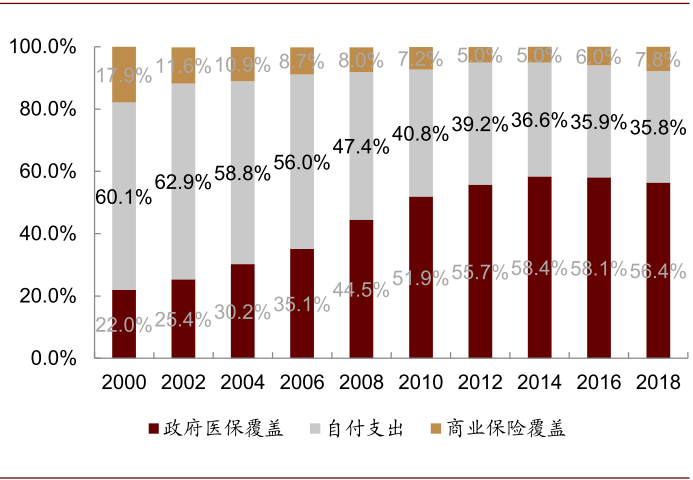

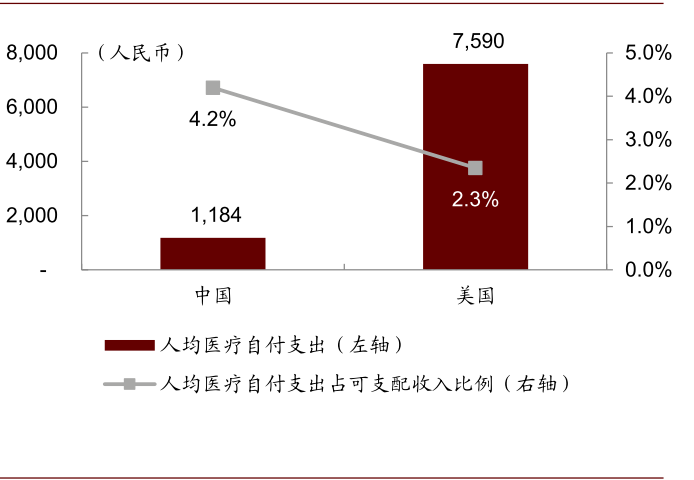

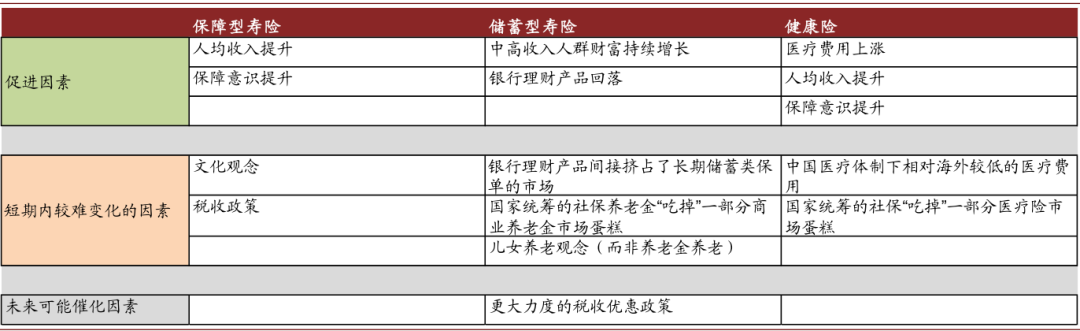

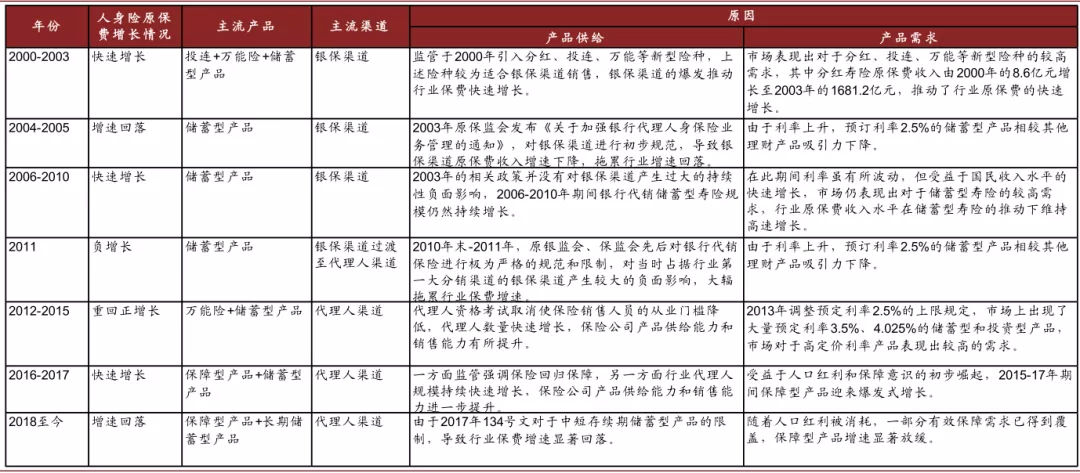

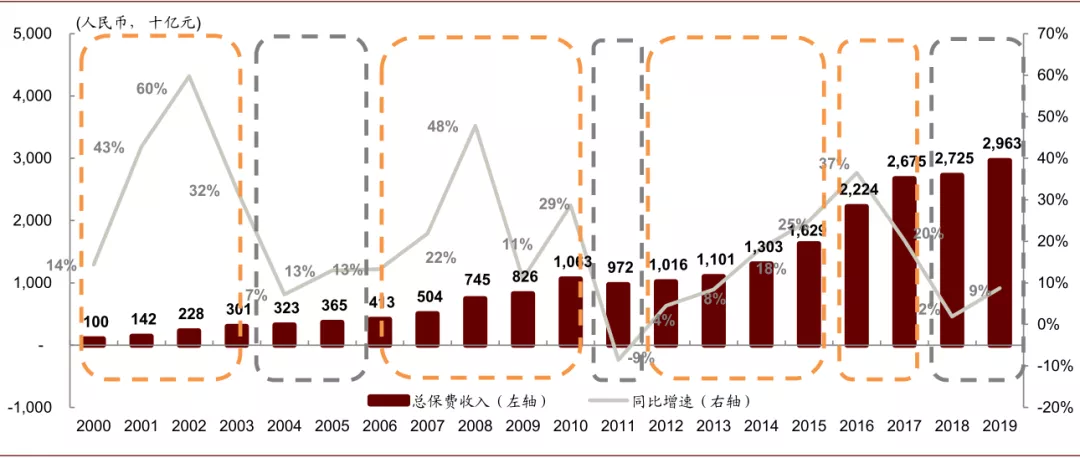

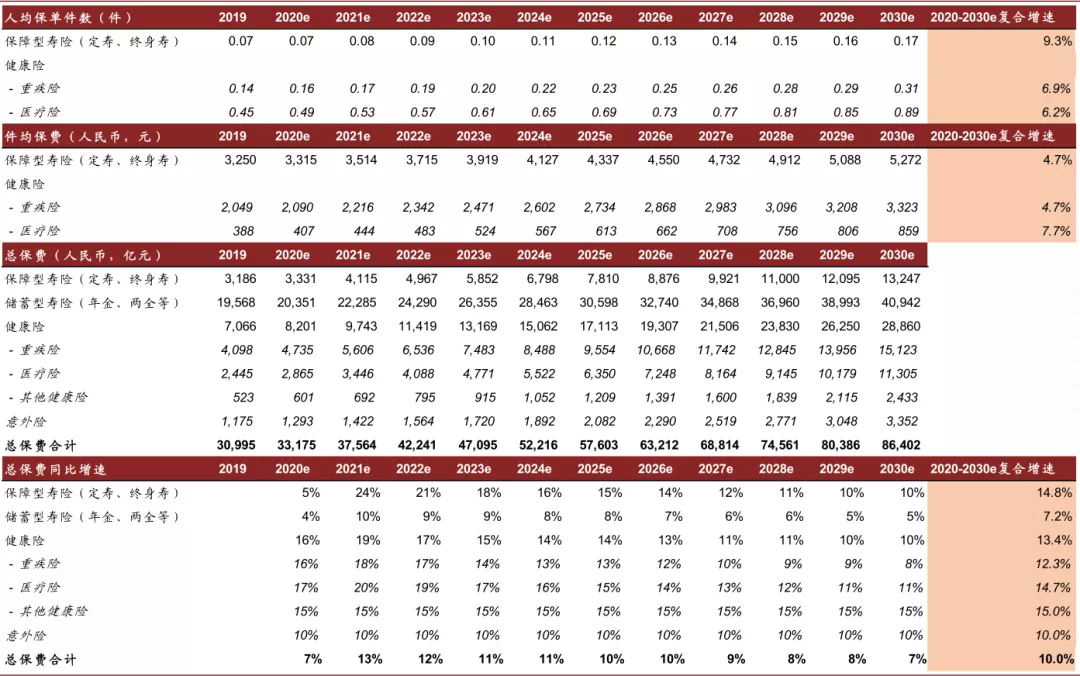

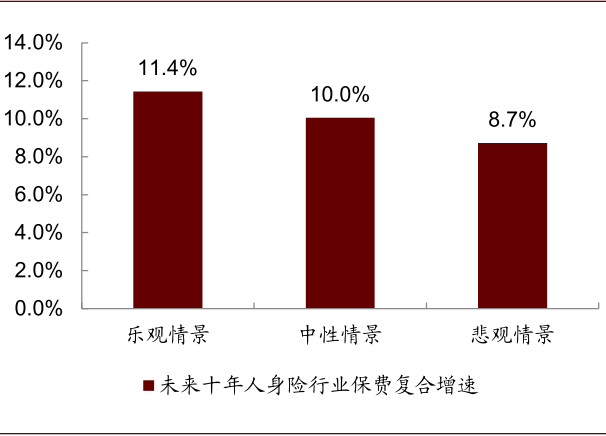

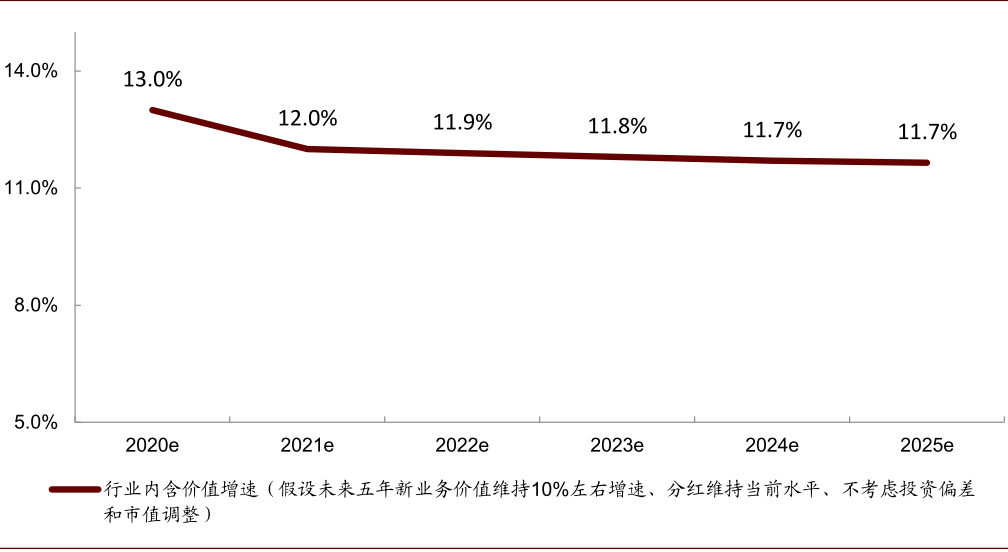

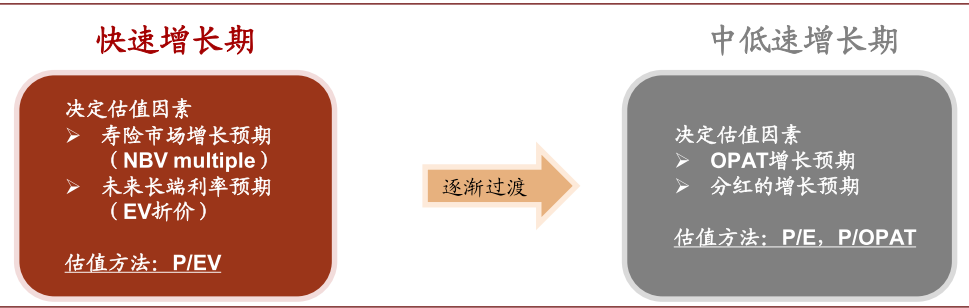

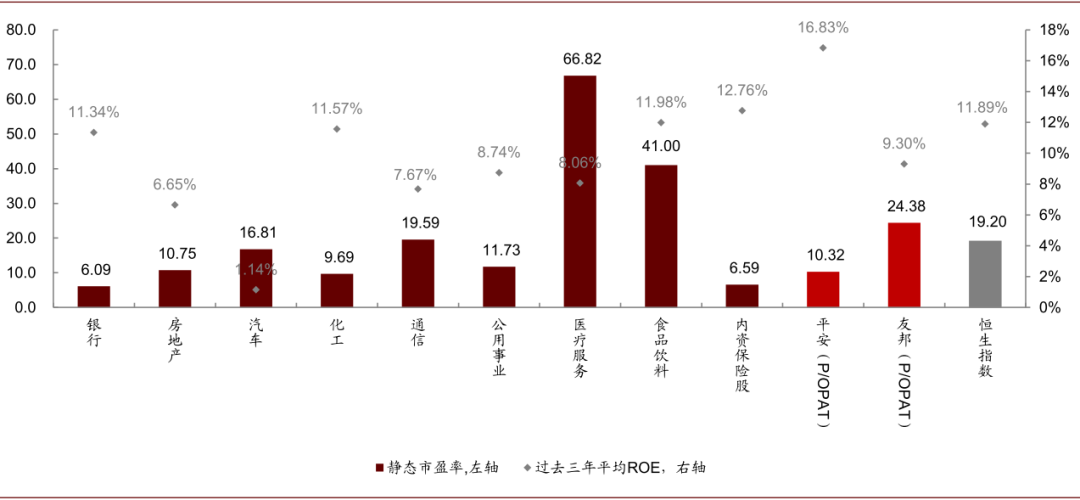

经过2018-20年连续3年寿险行业NBV负增长之后,市场关注中国寿险行业长期增长空间还有多大。为此,我们搭建了全新的中外对比框架,即人均寿险保费=人均保障型寿险件数*件均保费+人均储蓄型寿险件数*件均保费+人均健康险件数*件均保费。通过与海外发达市场对比,我们分析了中外差距在哪里(具体产品类别、覆盖广度还是覆盖深度)、导致差距的原因是什么,从而进一步分析未来变化方向和驱动因素,最终判断中国寿险行业长期增长空间还有多大。 摘要 Q1:中国寿险发展水平与海外发达市场的差距在哪里?我们在此对比框架下对比了中国、美国、日本三大市场,认为中国寿险发展水平与海外发达市场的差距主要体现在保障型寿险的覆盖广度和深度、具备养老功能的长期储蓄型寿险和医疗险的覆盖深度。 Q2:导致中外差距的原因是什么?除了保险保障意识外,我们认为:1)保障型寿险人均件数的差距主要来自文化观念和税收政策,件均保费的差距主要来自人均收入水平。2)具备养老功能的长期储蓄型寿险发展程度较低的主要原因在于银行理财产品间接挤占了长期储蓄类保单的市场、个税优惠政策不足、国家统筹的社保养老金“吃掉”一部分商业养老金市场蛋糕、儿女养老观念(而非养老金养老)。3)医疗险件均保费的差距主要来自中国医疗体制下医疗费用相对较低、国家统筹的社保“吃掉”一部分医疗险市场蛋糕、人均收入水平。 Q3:差距能弥补到什么程度?差距能弥补到什么程度决定了中国寿险长期增长空间还有多大,而通过分析导致中国和海外发达市场差距的原因,我们认为部分因素的演变(如人均收入、保障意识提升)将推动中国寿险行业实现长期稳健增长,但部分因素(如文化观念不同、医疗体制不同、社保存在等)则可能导致中国个别险种的天花板难以达到部分海外发达市场的水平。 Q4:当前政策框架下,中国寿险长期增长空间还有多大?在当前政策框架下,我们估计中性情景下未来10年寿险行业保费复合增速为10%(vs.过去10年14%),仍显著高于GDP增速。基于此,我们认为即使限制在当前政策框架下,中国寿险长期增长空间仍然很大,但客观上相较历史增速有所放缓。值得注意的是,我们认为2年内政策层面的有效“破题”或是较大概率事件,从而可能使行业保费迎来新一轮增长周期且打开行业长期增长空间。 Q5:这是否意味着估值中枢长期下行?我们认为保费增速放缓并不意味着保险股估值持续下行。这是由于政策鼓励可能使行业保费迎来新一轮增长周期、尽管增速放缓但EV长期增速仍高于大部分行业净利润、市场更关注盈利和分红有利于保险股估值提升。 风险 新单增长不及预期;A股市场大幅波动。 正文 中国寿险长期增长空间还有多大—基于全新中外对比框架的分析 一个全新的中外对比框架:基于不同险种的人均件数*件均保费 为了分析中国寿险发展水平与海外发达市场的差距在哪里,我们使用人均寿险保费(此处指广义寿险,即人身险)衡量一个国家寿险发展水平,且将寿险拆分为保障型寿险(定期寿、终身寿)、储蓄型寿险(分红险、年金等)和健康险三类产品,并进一步分析每一险种的人均件数和件均保费。最终我们搭建了人均寿险保费=人均保障型寿险件数*件均保费+人均储蓄型寿险件数*件均保费+人均健康险件数*件均保费的对比框架。 相对于保险深度、密度,我们认为人均件数*件均保费是比较国家间商业保险发展程度、分析差距更好的指标,这是因为通过将人均保费拆成不同产品的人均件数*件均保费,可以判断差距在哪里,即是覆盖广度(人均件数)还是覆盖深度(件均保费)、具体产品类别(保障型寿险、储蓄型寿险、健康险),并有助于进一步分析导致差距的原因是什么、未来变化方向和驱动因素,从而最终判断中国寿险长期增长空间还有多大。 Q1:中国寿险发展水平与海外发达市场的差距在哪里 我们在此对比框架下对比了中国、美国、日本,认为中国寿险发展水平与海外发达市场的差距主要体现在保障型寿险的覆盖广度和深度、具备养老功能的长期储蓄型寿险以及医疗险的覆盖深度。具体来看: ►保障型寿险:我们认为中国与海外发达市场的差距主要体现在人均件数(覆盖广度),在件均保费(覆盖深度)上也有一定差距。我们估计2019年中国人均保障型寿险件数为0.07件,远低于美国(1.17件)、日本(0.75件)的水平。同时,件均保费也有一定差距。 ►储蓄型寿险:由于缺乏中国人均储蓄型寿险件数数据,因此较难直接比较。我们认为中国的储蓄型寿险总规模不低,但具备养老功能的长期储蓄型寿险与海外仍存在较大差距:1)从储蓄型寿险总保费/GDP的角度来看,2019年中国为2.0%,高于美国(1.4%)和日本(1.2%)。因此从体量上来看,中国储蓄型寿险规模不低。2)但从结构上,我们估计中国大部分储蓄型寿险保单均为缴费期在10年以下的保单,其本质为理财产品而不具备养老功能。真正具备养老功能的长期储蓄型寿险发展程度仍然较低。根据12月国务院政策例行会议,2020前3季度养老年金收入为551亿元人民币,仅占行业寿险保费的2%(vs.美国、英国、加拿大普遍超过35%)。 ►健康险:我们认为中国与海外发达市场的差距主要体现在医疗险的件均保费(覆盖深度),而人均医疗险件数(覆盖广度)与海外发达市场相近,重疾险作为单独的险种则超越海外发达市场。与海外健康险主要为医疗险不同,重疾险作为一款单独的险种在中国健康险中占据重要地位。我们估计2019年中国人均重疾险件数为0.14件、件均保费为2,049元人民币。但中国医疗险件均保费仍远低于海外发达市场,我们估计2019年中国人均医疗险件数为0.45件,件均保费为388元人民币。当前中国主流的医疗险仍为件均保费在500元以下的低端医疗险(只起到社保补充作用)。相比之下2019年美国人均健康险件数、件均保费分别为1.23件、5,389元人民币,而2018年日本为0.50件、6,817元人民币。 图表: 中美日三国人身险市场发展状况对比 注:红字为中金公司估计;为简单起见,此表中并未包含意外险、护理保险、失能保险 图表: 中美日三国保障型寿险发展状况对比 注:气泡大小代表保费规模;中国和美国为2019年数据,日本为2018年数据 图表: 中美日三国健康险发展状况对比 注:气泡大小代表保费规模;中国和美国为2019年数据,日本为2018年数据 图表: 2020前3季度养老年金仅占行业寿险保费的2%,远低于海外部分发达市场(如美国、英国、加拿大) 注:数据截至2020年前三季度 图表:当前中国主流的医疗险仍为低端医疗险(2019年) 资料来源:银保监会,BCG《打造健康管理能力,破局健康险挑战》,中金公司研究部 Q2:导致中外差距的原因是什么 我们分析了导致中国与海外发达市场差距的原因,认为其有助于进一步分析未来变化方向及驱动因素。除了中国居民保险保障意识仍然不足,我们具体分析了导致不同险种差距的主要原因,如下。 对于保障型寿险,我们认为人均件数的差距主要来自文化观念和税收政策,件均保费的差距主要来自人均收入水平:1)保障型寿险以死亡作为领取保险金的条件,而“死亡”这一话题为多数中国人所避讳且受益人不是本人,一定程度上影响了保障型产品的销售;2)典型海外发达市场(美国、日本等)征收遗产税,因此投保人有动力投保定期寿和终身寿作为财富传承手段,而中国目前不征收遗产税。 对于储蓄型寿险,我们认为中国具备养老功能的长期储蓄型寿险发展程度较低的主要原因在于银行理财产品间接挤占了长期储蓄类保单的市场、个税优惠政策不足、国家统筹的社保养老金“吃掉”一部分商业养老金市场蛋糕、儿女养老观念(而非养老金养老)等: ►银行理财产品间接挤占了长期储蓄类保单的市场:中国居民金融资产规模不低(2019年为112.6万亿元),但配置在养老金的比例则远低于海外发达市场。对比同样喜欢储蓄的日本,中国居民金融资产中银行理财产品占比高达26.6%,而保险和养老金产品则仅为6.6%。相比之下日本保险和养老金则为28.1%(2018年)。我们认为中国特色的银行理财产品间接挤占了长期储蓄类保单的市场。从产品形态来看,中国特色的银行理财产品收益率较高且期限短(以3-6个月为主)。而中国的储蓄类保单虽有明确保证回报,但是期限较长(为5年以上返本)。相比之下,海外发达市场几乎没有类似于中国银行理财的零售金融产品,居民的长期储蓄和理财需求中有相当一部分由税优养老金账户和储蓄类保单所吸收。 ►个税优惠政策不足:海外市场大多对于商业养老年金设置税收优惠政策,如美国的IRA计划。中国于2018年开展税收优惠型养老保险试点,但受限于缴税人口本身占比较低导致税优覆盖面不足(2019年中国缴税人口占比仅为5.7% vs.2017年美国31.7%)、税收优惠力度较弱、投保操作复杂,因此实际发展效果有限。 ►国家统筹的社保养老金“吃掉”一部分商业养老金市场蛋糕:储蓄型寿险属于第三支柱养老的重要组成部分,与第一支柱(基本养老保险)和第二支柱(企业/职业年金)存在相互补充和替代的关系。截至2019年底,中国企业职工基本养老保险参保人数已达到9.67亿人,累计结余为5.08万亿元。覆盖面较广的基本养老保险“吃掉”一部分商业养老金市场蛋糕。 ►儿女养老观念(而非养老金养老):中国传统的“儿女养老”观念导致居民购买养老金养老的主动意识较差。 对于健康险,我们认为医疗险件均保费的差距主要来自中国医疗体制下医疗费用相对较低、国家统筹的社保“吃掉”一部分医疗险市场蛋糕、人均收入水平: ►中国医疗体制下医疗费用相对较低:中国公立医院为主的医疗体制导致医疗费用相对较低,体现为2018年中国医疗卫生支出占GDP的比重为5.4% vs.一般发达国家10-20%、美国16.9%。2018年中国人均医疗卫生支出为3,307元,其中自付支出为1,184元,人均医疗卫生支出中自付支出部分占可支配收入的比例为4.2%。可以看出,尽管中国医疗卫生支出中自付支出占比高于其他国家(2018年中国35.8% vs.美国10.8%、日本12.8%),但自付支出部分医疗费用占可支配收入的比例仍不高。 ►国家统筹的社保“吃掉”一部分医疗险市场蛋糕:社保体系中的基本医疗保险可以覆盖一部分的医疗费用报销,2019年中国基本医疗保险参保人数达13.5亿人,对商业医疗险的市场空间造成一定挤压。相比之下,美国的Medicare和Medicaid则只覆盖少部分人群(主要为老年人和低收入人群)。 ►人均收入水平:相对海外发达市场,中国的人均收入水平仍然较低,难以承担价格高昂的高端医疗保险产品。 图表:中美日三国居民金融资产配置结构对比 资料来源:万得资讯,中金公司研究部 图表: 中国养老金三支柱总规模约为12.1万亿人民币 资料来源:万得资讯,中金公司研究部 图表: 美国养老金三支柱总规模约为35.2万亿美元 资料来源:SSA,ICI,中金公司研究部 图表: 2019年中国养老金三支柱合计约占GDP 的12.2% 资料来源:万得资讯,中金公司研究部 图表: 2019年美国养老金三支柱合计约占GDP 的164.3% 资料来源:SSA,ICI,中金公司研究部 图表: 中国缴税人口本身占比较低,导致税优覆盖面不足 资料来源:2019政府工作报告,National Taxpayers Union,中金公司研究部 图表: 与中国相比,美国的三支柱替代率较为均衡 (2019年) 资料来源:《全球财富管理峰会》,中金公司研究部 图表: 中美日国家医疗卫生支出占GDP比例 资料来源:世界银行,中金公司研究部 图表: 中日美三国医疗卫生支出结构(2018年) 资料来源:世界银行,中金公司研究部 图表: 2000-2018年中国医疗卫生支出结构 资料来源:世界银行,中金公司研究部 图表: 2018年中美人均医疗自付支出及其占收入比例 注:汇率采用万得2018年人民币兑美元平均汇率6.60 Q3:差距能弥补到什么程度 我们认为差距能弥补到什么程度决定了中国寿险长期增长空间还有多大。通过分析导致中国和海外发达市场差距的原因,我们认为部分因素的演变(如人均收入、保障意识提升)将推动中国寿险行业实现长期稳健增长,但部分因素(如文化观念不同、医疗体制不同、社保存在等)则可能导致中国个别险种的天花板难以达到部分海外发达市场的水平。具体来看: ►保障型寿险:随着人均收入和保障意识提升,我们认为保障型寿险的件均保费将稳步增长、人均件数也将有所提升,进而推动行业保障型寿险保费稳步增长。但由于文化观念和税收政策难有变化,我们认为10年内中国人均保障型寿险件数可能难以达到美国、日本的水平。 ►储蓄型寿险:受益于中高收入人群财富持续增长且保险产品有保底回报,我们认为短期储蓄型寿险将持续稳健增长(不考虑监管政策变动的中期影响)。而具备养老功能的长期储蓄型寿险的发展则有赖于更大力度的税收优惠政策的落地。在现有政策框架下,中国的银行理财产品、社保、儿女养老观念等因素则可能导致10年内中国具备养老功能的长期储蓄型寿险的保费也难以达到美国的水平。 ►健康险:随着医疗费用、人均收入、保障意识提升,我们认为社保将越来越无法满足更高层次的保障需求,从而推动商业医疗险件均保费和人均件数提升,进而推动商业医疗险保费快速增长。但由于中国医疗体制下相对海外较低的医疗费用和中国社保体制,我们认为10年内中国医疗险件均保费可能难以达到美国的水平。 图表: 影响保障型寿险、储蓄型寿险和健康险发展的因素 资料来源:中金公司研究部 Q4:当前政策框架下,中国寿险长期增长空间还有多大 以史为鉴,历史上中国寿险保费的增长周期和驱动因素 回顾过去20年(2000-2019年)中国人身险行业的保费增长、主推产品、主流渠道、产品供给和需求等多方面的情况,可以大致将其分为以下几个阶段: ►2000-2003年:行业人身险原保费快速增长,这一阶段储蓄型人身险、投连、万能险是行业的主推产品,主流渠道为银保渠道。从产品供给端看,监管于2000年引入分红、投连、万能等新型险种,上述险种较为适合银保渠道销售,银保渠道的爆发推动行业保费快速增长;从产品需求端看,市场表现出对于分红、投连、万能等新型险种的较高需求,其中分红寿险原保费收入由2000年的8.6亿元增长至2003年的1681.2亿元,推动了行业原保费的快速增长。 ►2004-2005年:行业人身险原保费增速回落,这一阶段储蓄型人身险是行业的主推产品,主流渠道为银保渠道。从产品供给端看,2003年原保监会发布《关于加强银行代理人身保险业务管理的通知》,对银保渠道进行初步规范,导致当年银保原保费收入增速下降,拖累行业增速回落;从产品需求端看,在此期间利率虽有所波动,但受益于国民收入水平的快速增长,市场仍表现出对于储蓄型寿险的较高需求,行业原保费收入水平在储蓄型寿险的推动下维持高速增长。 ►2006-2010年:行业人身险原保费重回快速增长,这一阶段储蓄型人身险是行业的主推产品, 主流渠道为银保渠道。从产品供给端看,2003年的相关政策并没有对银保渠道产生过大的持续性负面影响,2006-2010年期间银行代销储蓄型寿险规模仍然持续增长;从产品需求端看,由于利率上升,预订利率2.5%的储蓄型产品相较其他理财产品吸引力下降。 ►2011年:行业人身险原保费出现负增长,这一阶段储蓄型人身险是行业的主推产品,主流渠道由银保渠道过渡至代理人渠道。从产品供给端看,2010年末-2011年,原银监会、保监会先后对银行代销保险进行极为严格的规范和限制,对当时占据行业第一大分销渠道的银保渠道产生较大的负面影响,大幅拖累行业保费增速;从产品需求端看,由于利率上升,预定利率2.5%的储蓄型产品相较其他理财产品吸引力下降。 ►2012-2015年:行业人身险原保费重回正增长,这一阶段万能险和储蓄型人身险是行业的主推产品,主流渠道为代理人渠道。从产品供给端看,代理人资格考试取消使保险销售人员的从业门槛降低,代理人数量快速增长,保险公司产品供给能力和销售能力有所提升;从产品需求端看,2013年调整预定利率2.5%的上限规定,市场上出现了大量预定利率3.5%、4.025%的储蓄型和投资型产品,市场对于高定价利率产品表现出较高的需求。 ►2016-2017年:行业人身险原保费快速增长,这一阶段保障型产品和储蓄型人身险是行业的主推产品,主流渠道为代理人渠道。从产品供给端看,一方面监管引导行业回归保障,大型公司均大力推动适合在代理人渠道销售的保障型产品,另一方面行业代理人规模持续快速增长,保险公司产品供给能力和销售能力进一步提升;从产品需求端看,受益于人口红利和保障意识的初步崛起,2015-17年期间保障型产品迎来爆发式增长。 ►2018年至今:行业人身险原保费增速回落,这一阶段保障型产品和长期储蓄型人身险是行业的主推产品,主流渠道为代理人渠道。从产品供给端看,由于2017年134号文对于在此之前占据行业新单规模较大份额的中短存续期储蓄型产品进行限制,导致行业保费增速显著回落;从产品需求端看,随着人口红利被消耗,一部分有效保障需求已得到覆盖,保障型产品增速显著放缓。 图表: 过去20年中国人身险行业增长周期 资料来源:银保监会,中金公司研究部 图表: 过去20年中国人身险行业增长周期 资料来源:银保监会,中金公司研究部 展望未来,中国寿险长期增长空间还有多大 在当前政策框架下,我们对中国寿险未来10年增长空间进行测算,中性情景下估计未来10年寿险行业保费复合增速为10%,仍远高于GDP增速,但相对过去10年(14%)放缓。同时我们进行乐观/悲观情景下测算,估计未来10年寿险行业保费复合增速为11.4%/8.7%。 基于此,我们认为即使限制在当前政策框架下,中国寿险长期增长空间仍然很大,但客观上相对过去放缓。值得注意的是,我们认为2年内政策有较大破题是大概率事件,从而可能使行业保费迎来新一轮增长周期且提升行业长期增长空间。 中性情景下关键假设包括:1)未来10年保障型寿险人均件数提升1.4倍至0.17件,通常固定保额的购买场景可能会使件均保费提升速度略慢于GDP增速。2)储蓄型寿险保费增速接近中高产人群财富增长速度,暂不考虑政策推动具备养老功能的长期储蓄型寿险迎来大发展。3)未来10年重疾险人均件数提升1.2倍至0.31件(即约3-4亿人购买重疾险),通常固定保额的购买场景可能会使件均保费提升速度略慢于GDP增速。4)未来10年医疗险人均件数提升1.0倍至0.89件(即接近美国、日本的平均水平),件均保费提升速度略快于GDP增速,这是由于医疗费用上涨速度或超过GDP增速。 图表: 中性测算情景分析 资料来源:银保监会,中国保险年鉴,中金公司研究部 图表: 2010-2030e人身险总保费同比增速 资料来源:银保监会,中金公司研究部 图表: 乐观/中性/悲观情景下未来10年人身险行业保费复合增速测算 资料来源:银保监会,中金公司研究部 Q5:这是否意味着估值中枢长期下行 尽管我们估计未来10年行业寿险保费年复合增速相对过去10年有所放缓,但我们认为保费增速放缓并不意味着保险股估值持续下行。这是由于政策鼓励可能使行业保费迎来新一轮增长周期、尽管增速放缓但EV长期增速仍高于大部分行业净利润、市场更关注盈利和分红有利于保险股估值提升。 ►政策鼓励可能使行业保费迎来新一轮增长周期:我们上文的估算为基于当前政策框架下,而我们预计未来监管将出台鼓励保险行业发展的政策(如商业养老金、医疗险等),从而推动行业保费迎来新的增长周期。如对于养老金,当前缴费率已经不低、政府财政压力较大可能导致第一支柱难以进一步扩大,非强制性、企业社保缴费压力较大可能导致第二支柱扩大程度有限,因此第三支柱商业养老金可能是解决老龄化背景下养老问题的关键,但第三支柱的发展势必要求鼓励性政策。2020年12月,国常会明确提出将商业养老保险纳入养老保障第三支柱加快建设。历史上对中国寿险增长周期影响最大的往往是监管政策因素,而长期来看监管对寿险行业发展的总体基调为鼓励,我们认为这也使是寿险行业与其他行业不同之处。 ►尽管增速放缓但EV长期增速仍高于大部分行业净利润:尽管未来行业增速放缓,但我们估计未来5年中国寿险上市公司EV平均增速仍可维持在11.7-12.0%的水平,其增长高于相当一部分以净利润、净资产为估值基础的行业。 ►市场更关注盈利和分红有利于保险股估值提升:随着中国寿险行业保费增速放缓和IFRS17的实施,我们认为估值体系将更关注利润/营运利润、新业务价值转化为分红的路径更加清晰,中国寿险公司的高盈利能力将会更好的被市场定价,基于:1)相对于内含价值和新业务价值,营运利润本质上是利润,因此更易于投资者理解。我们认为这将有助于消除长期以来保险股由于业务模式复杂和内含价值体系的不透明导致的估值折价;2)这将推动保险股估值与非金融行业具备横向可比性。寿险公司的高盈利性将被反映到股价,从而提高现有估值水平(目前中国保险公司P/E或P/OPAT长期显著低于平均水平);3)随着分红对于保险股的投资的重要性大幅提升,估值将更加直接反映分红预期的边际变化。详细报告请参考2019年10月28日报告《未来寿险估值体系变化趋势:盈利和现金分红重要性大幅提升》。 图表:我们预计未来5年行业EV增速将放缓至11.7% 资料来源:公司公告,中金公司研究部 图表: 寿险市场高速增长期的结束将带来估值方法的变化 资料来源:中金公司研究部 图表: A股保险股P/E(P/OPAT)与其他板块相比处于较低水平 注:市盈率为12月18日申万行业指数静态市盈率 图表: H股保险股P/E(P/OPAT)与其他板块相比处于较低水平 注:市盈率为12月18日当日申万行业指数静态市盈率 资料来源:万得资讯,中金公司研究部

资料来源:银保监会,NAIC,LIAJ,中金公司研究部

资料来源:银保监会,NAIC,LIAJ,中金公司研究部

资料来源:银保监会,NAIC,LIAJ,中金公司研究部

资料来源:银保监会,《全球财富管理峰会》,中金公司研究部

资料来源:万得资讯,世界银行,美国商务部,中金公司研究部

资料来源:万得资讯,中金公司研究部

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP