中金:挖掘机行业有望进入成长“新周期”,龙头企业有望迎来价值重估

本文来自 微信公众号“中金点睛”。

岁末年关,投资者普遍关注2021年工程机械行业的行业景气;我们以挖掘机为例剖析了工程机械持续超预期的原因。我们认为,受益于人工替代、土方机械结构升级以及海外市场拓展,挖掘机行业有望进入成长的“新周期”,龙头企业有望迎来价值重估。

摘要

我们认为未来3~5年挖掘机行业周期属性将会弱化,进入成长“新周期”。传统上,挖掘机的需求决定因素主要是以地产和基建为代表的土方工程量,行业销量随宏观环境的变化呈周期波动。但近年来,以上述宏观变量预测挖掘机销量往往出现低估。究其原因,我们认为挖掘机特别是小挖、微挖对于人力和其他机械(如装载机)的替代,是超预期的核心因素。往前看,随着中国工程机械制造能力的进步,我们认为出口市场将加快打开。我们认为2021年我国挖掘机销量有望延续升势,在2020年32万台(同比增长36%)的基础上继续增长10%至35万台;且未来3~5年,挖掘机行业的周期波动将会弱化,行业进入成长的“新周期”。

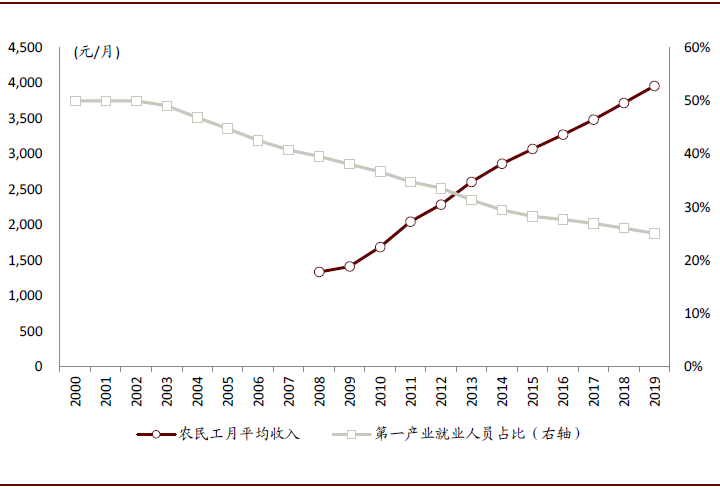

人工成本上升而挖掘机价格下降,挖掘机加速替代农村劳动力。近年来我国农村工程需求快速增长,2010~2018年金融机构农村基建贷款余额由1.5万亿元增长至5.7万亿元,同时农村劳动力成本持续上升。而受益于核心零部件的国产化,挖掘机价格持续下降,小挖、微挖的性价比大幅提升。以日本为例,因人口老龄化导致用工成本上升,以及“一户建”需求较多,2018年日本小挖、微挖(6-13t/<6t)保有量占比分别为28%/63%,远高于同期我国小/微挖的保有量占比(22%/23%)。

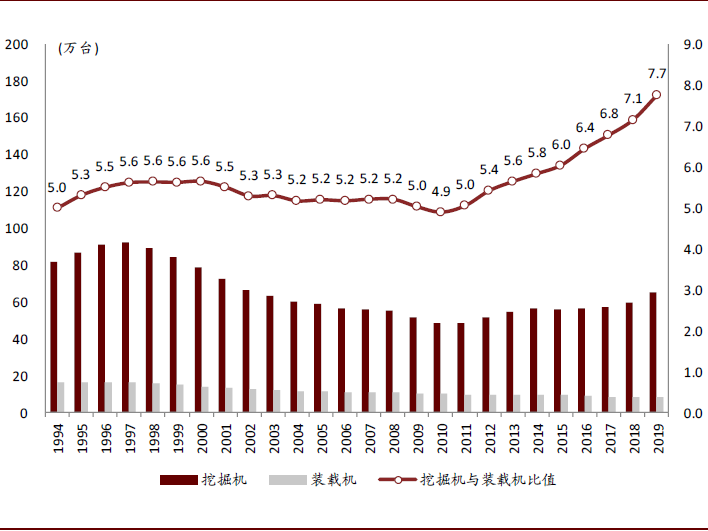

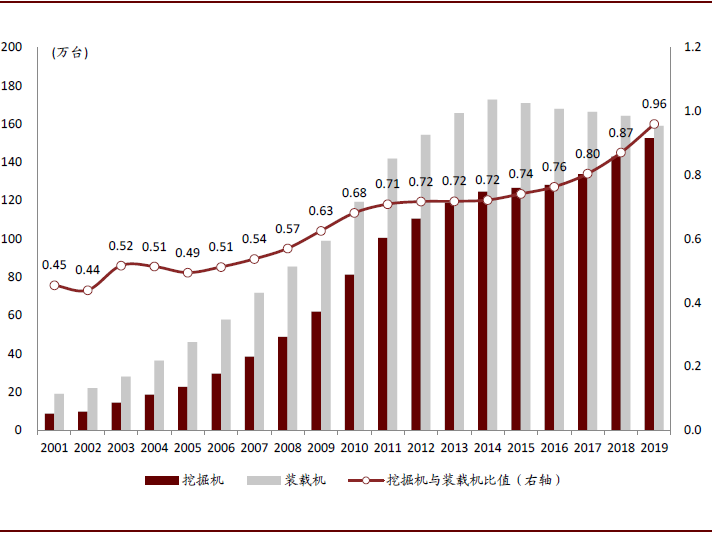

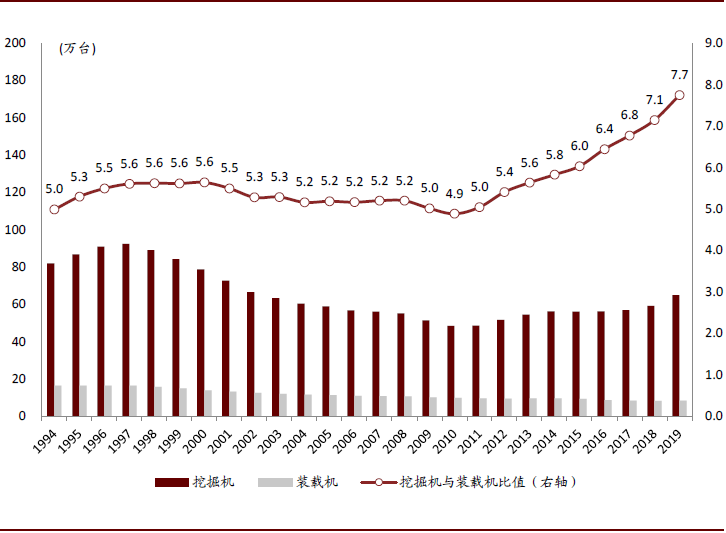

土方机械结构升级,挖掘机有望加速替代装载机。挖掘机与装载机同属于土方机械范畴,且前者操作灵活、节约油耗。从投资回报期来看,当前我国个体挖掘机老板(即不考虑驾驶员工资)的投资回报期为1.7年,比装载机短0.7年。我国与日本地缘结构、工程需求较为接近,我们参考日本2018年数据,挖掘机与装载机的保有量比例为7.7:1;而2001-2019年我国挖掘机与装载机的保有量比值由1:2增长至1:1,未来挖掘机保有量存在进一步上升的趋势。

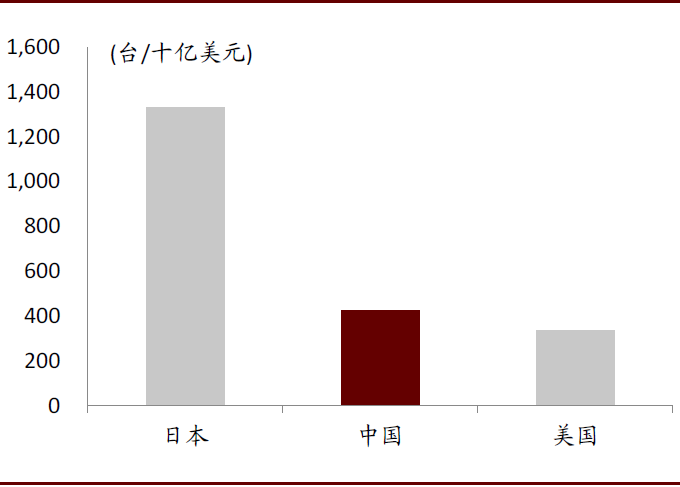

从单位建筑业产值的渗透率看,我国挖掘机保有量仍有较大提升空间。我们测算,2019年我国挖掘机保有量约153万台,高于美国和日本。但从相对量来看,我国挖掘机人均保有量/单位国土面积保有量仅为日本的21%/9%。特别的,以下游需求考虑,从单位建筑业总产值对应的挖掘机保有量来看,中国约为428台/十亿美金,仅为日本的32%。

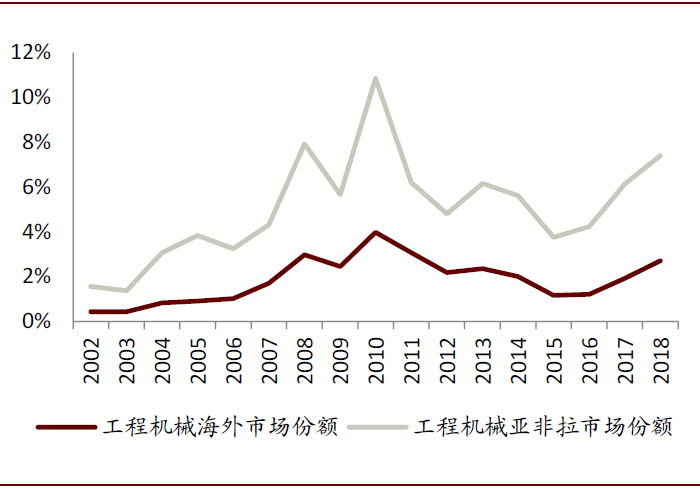

海外市场前景广阔,出口打开成长空间。我们测算,2018年我国工程机械企业出口占亚非拉等目标国家和地区的市场份额仅为7.4%,代表性企业海外收入占比不达20%,远低于卡特彼勒(CAT.US)、小松等外资厂商。未来随着中国制造技术的成熟,我国工程机械企业海外市场营收仍有2~3倍的提升空间。

风险

行业需求不及预期。

正文

挖掘机销量:结构替代空间广阔,32万台或为新起点

过去十年挖掘机需求结构变化,小挖保有量占比提升

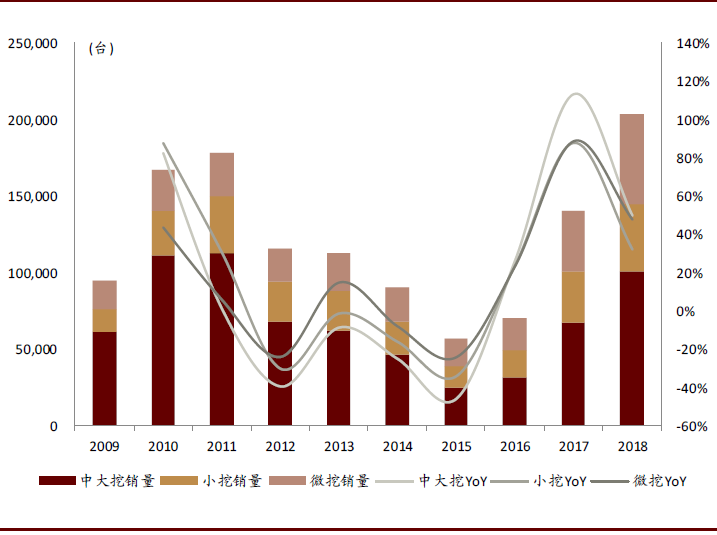

当前我国挖掘机行业处于新一轮上行周期。金融危机以后,在宏观政策的大力支持下,我国挖掘机行业经历了一轮急促的上行周期。2009-2011年行业销量由9.5万台增长至17.8万台,复合增速37%。在2012-2015年经历了出清期后,行业销量自2016年进入新一轮上行周期,2017/2018/2019/1~10M20销量分别同比增长100%/45%/16%/35%,销量规模持续创出历史新高。部分投资者担忧未来挖掘机行业出现大幅下滑,而我们认为,对于人工和装载机的结构性替代,将支持挖掘机销量进入成长的“新周期”。

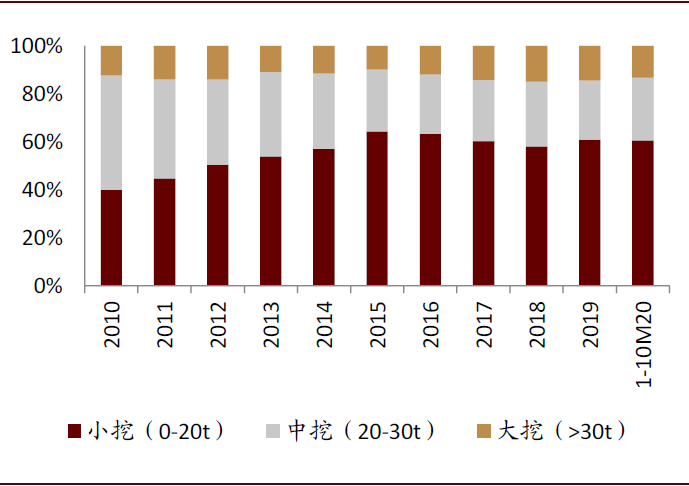

分吨位来看,过去十年小挖销量占比累计提升约20ppt。2010年小挖(0-20t)/中挖(20-30t)/大挖(>30t)销量占比分别为40%/48%/12%。此后十年,小挖销量占比快速提升,2020年前10月小挖/中挖/大挖占比分别为60%/26%/13%,小挖比重累计提升20ppt,而中大挖比重下降。往前看,除了下游工程量需求、产品更新替换周期和出口因素外,我们认为对其他机械产品和劳动力的替代需求有望构成小挖的中长期增长动力,我国挖机销量增长态势有望延续。

图表:我国挖掘机行业销量处于新一轮上行周期

资料来源:中国工程机械工业协会,中金公司研究部

图表:近年来小挖销售占比提升至60%

资料来源:中国工程机械工业协会,中金公司研究部

结构升级方兴未艾,人工替代及装载机替代刚刚开始

从工程机械产品结构来看,挖掘机有望加速替代装载机。挖掘机(13吨以下)可替代装载机的铲运功能,但装载机无法替代挖掘机的深挖、拆除等功能,随着液压技术成熟与成本下降,挖掘机替代装载机趋势明显。2001-2019年我国挖掘机与装载机保有量的比值由1:2逐渐提升至1:1。作为成熟市场的日本,其地缘结构、工程需求与中国较为相近。上世纪90年代以来,日本挖掘机与装载机的保有量比值稳定在5倍左右,2012年后加速提升至近8倍。当前我国装载机保有量仍高达160万辆,中长期来看,我们认为我国挖掘机存在较大替代空间,小挖对装载机的替代需求有望成为挖机销量增长的重要动力。

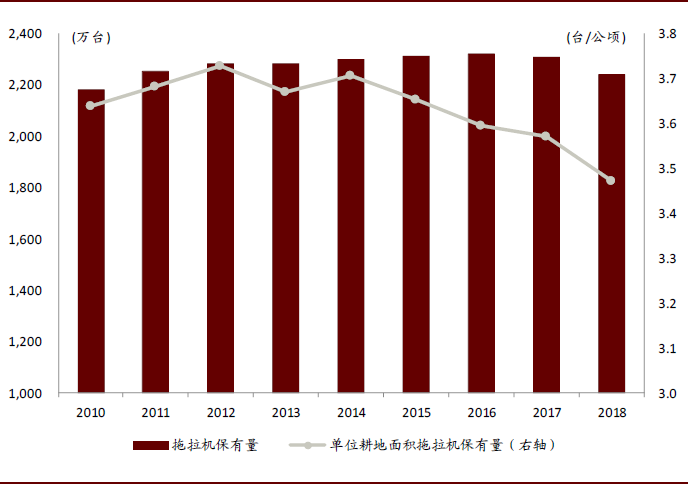

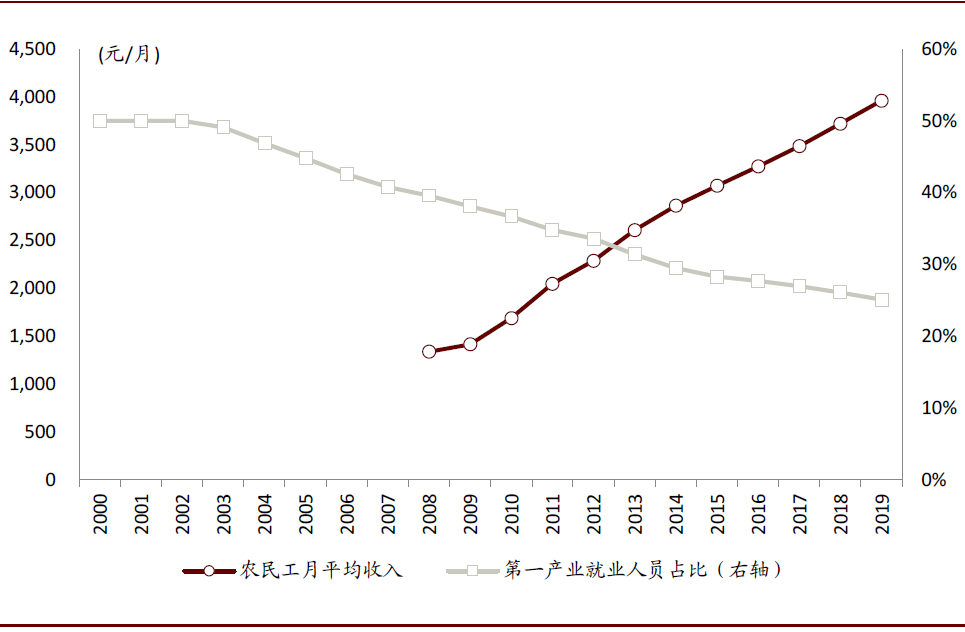

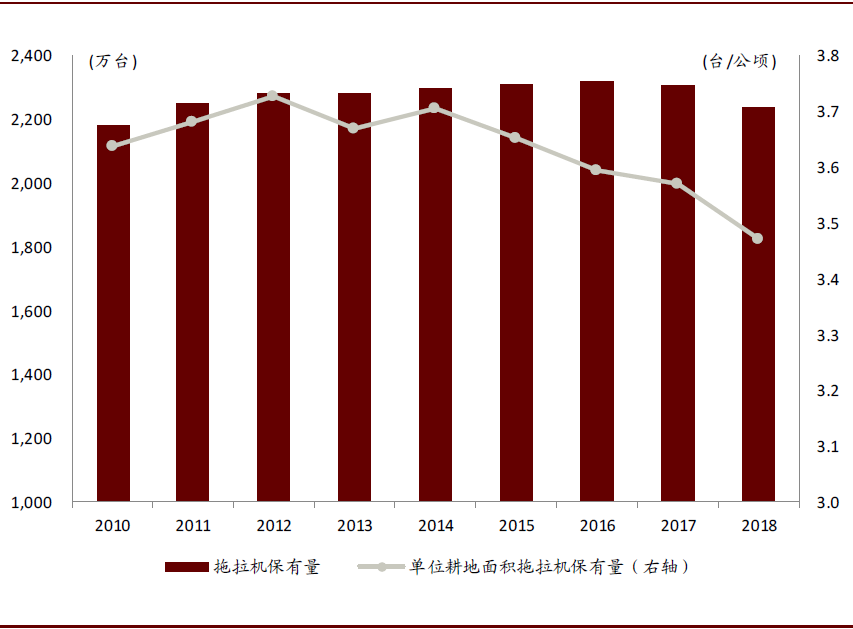

从农村应用场景来看,挖掘机有望加速替代农村劳动力和农业机械。需求端:近十年我国农村基建需求量大幅增长,2010年以来金融机构农村基建贷款余额由1.56万亿元增长至5.69万亿元,年均复合增速18%。供给端:我国农村劳动力短缺问题加剧,2008-2019年第一产业就业人口由2.99亿人持续降至1.94亿人,占总就业人口比重由36.7%下降至25.1%。另一方面,农村劳动力成本持续上升,而挖掘机价格呈现下降态势。由此,小挖在地形狭窄、工程规模小的农村场景中得到广泛应用。此外,随着功能强化和价格下降,小挖还对农业机械形成了替代作用,近年来我国单位土地面积拖拉机保有量呈现下降趋势。

图表:中国挖掘机及装载机保有量比值提升至1:1

资料来源:中国工程机械工业协会,中金公司研究部

图表:日本挖掘机及装载机保有量比值提升至近8倍

资料来源:Off-Highway Research,日本国土交通省,日本财务省,中金公司研究部

图表:我国农村劳动力数量减少,成本上升

资料来源:国家统计局,中金公司研究部

图表:单位耕地面积拖拉机保有量持续下滑

资料来源:万得资讯,中金公司研究部

2021年我国挖掘机行业销量升势有望延续

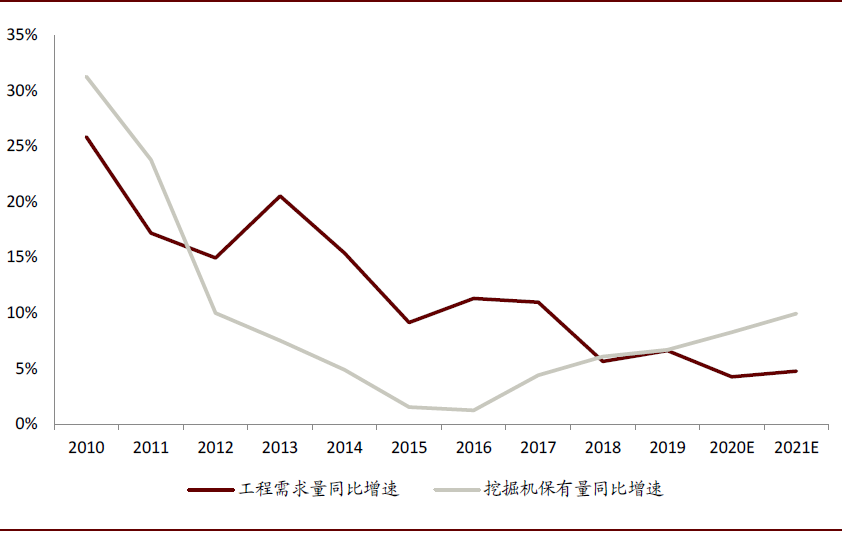

工程需求量是挖掘机保有量增长的重要驱动因素。按照下游划分,房地产、基础设施建设、矿山开采、农田水利等是挖掘机主要应用场景,其中地产和基建占据主导地位。从历史趋势来看,我国挖掘机保有量同比增速基本与下游工程需求同比增速相对应。我们预计2021年我国工程量需求同比增速约5%。

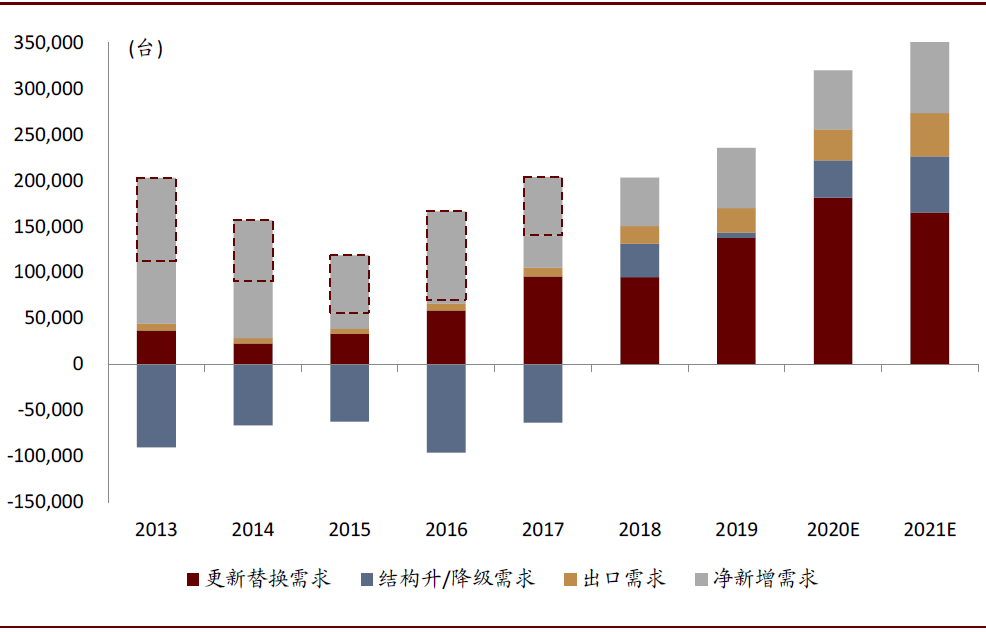

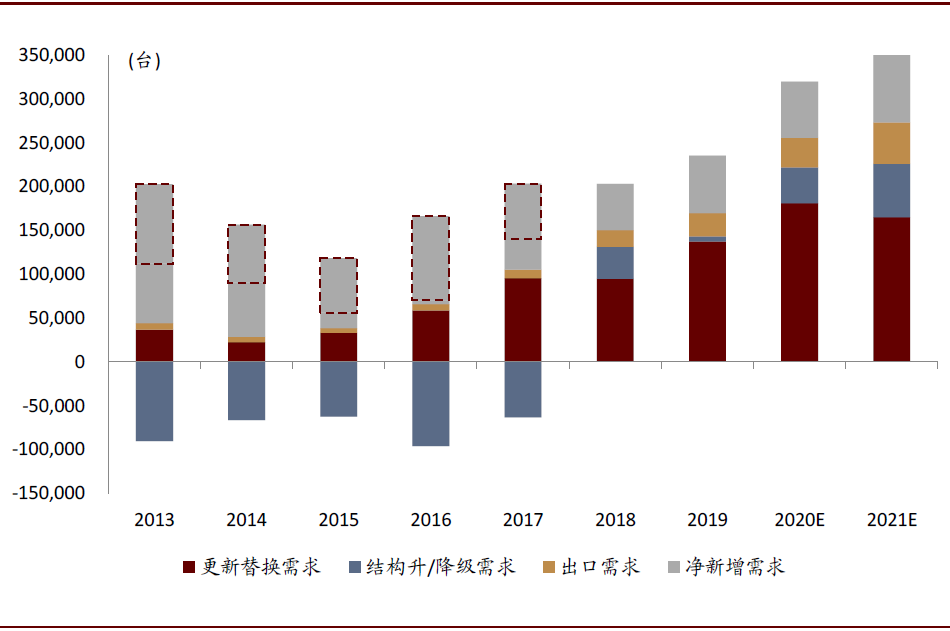

我们认为行业销量由更新替换需求、净新增需求、结构升/降级需求和出口需求构成。我们认为现阶段挖机对人工及装载机等其他机械的替代力度有望加强,出口需求有望快速增长。往前看,我们预计2021年结构升级需求和出口需求将同比增长40%-50%。

挖掘机销量增长态势有望延续。受益于挖掘机结构性替代加速和出口需求增长,我们预计2020/2021年我国挖掘机销量有望分别增长35%/10%至32/35万台。

图表:保有量增速与下游工程需求增速同向变动

资料来源:国家统计局,中国工程机械工业协会,中金公司研究部。注:工程需求增速=0.5*房地产投资完成额增速+0.5*基建投资完成额增速

图表:我们预计2020/2021我国挖掘机销量同比增长35%/10%

资料来源:中国工程机械工业协会,中金公司研究部。注:2013-2017年正向坐标轴扣除阴影部分为行业实际销量,2018-2021年正向坐标轴为行业实际销量或预测销量。

挖掘机保有量:绝对量显著领先,相对量仍有空间

绝对量上,中国挖掘机保有量显著高于美国和日本

我们采取以下方法估算各国挖掘机保有量:

►选择数据:国内方面,采取中国工程机械工业协会披露的行业销量,加上净进口,得到年度表观消费量;美国方面,直接采用英国工程机械咨询公司(Off Highway Research)统计的表观消费量数据;日本方面,对于2000年以前的数据,采用Off-Highway Research统计的表观消费量数据,2001年以后采取日本经济产业省“生产动态统计年报”披露的挖掘机销量数据,减去日本财务省披露的挖掘机(非二手)净出口量,得到年度表观消费量。

►计算方法:国内方面,假设国产品牌挖掘机使用寿命为6-8年、国外品牌的使用寿命约10年,按照滚动加总和考虑更新替换的方式测算当年保有量;对于美国和日本,假设挖掘机使用寿命为10年,对过去10年表观消费量滚动加总测算保有量。

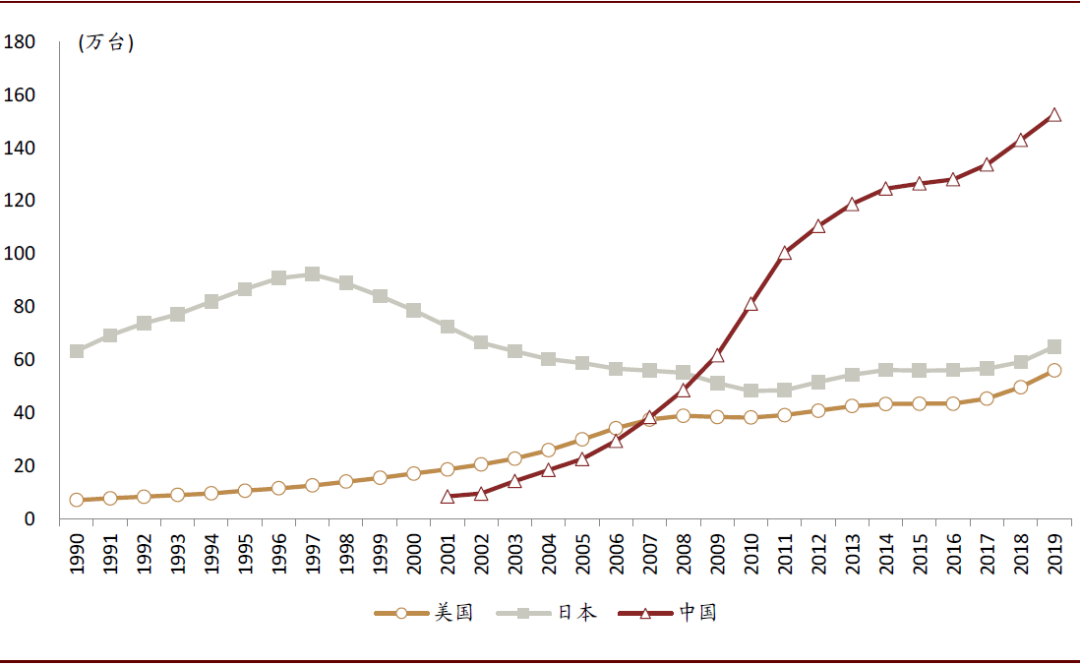

►主要结论:2019年中国挖掘机保有量152.6万台,约为美国(56.1万台)的2.7倍,日本(65.0万台)的2.3倍。同时,中国挖掘机保有量持续高增长,2009-2019年均复合增长率9.4%,远快于美国(3.8%)和日本(2.4%)。[1]

图表:中美日挖掘机保有量测算

资料来源:中国工程机械工业协会,Off-Highway Research,日本经济产业省,日本财务省,中金公司研究部

相对量上,中国挖掘机保有量仍有上升空间

从人均、单位国土面积以及单位建筑业总产值的相对保有量比较来看,我国挖掘机保有量仍有增长空间。

人均、单位国土面积挖掘机保有量远低于日本

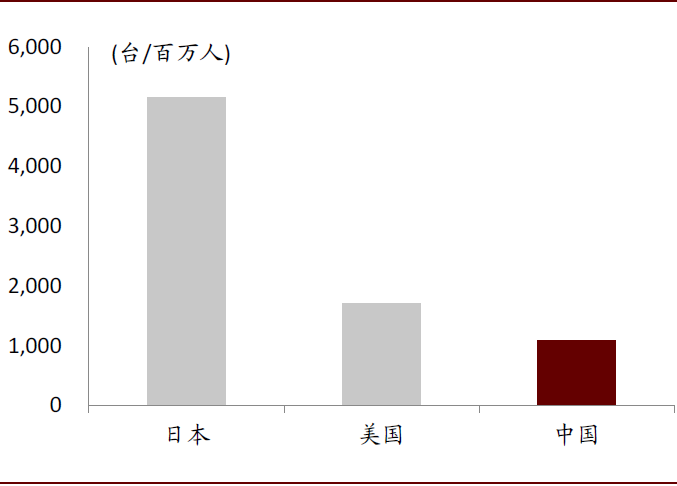

►从人均保有量看,中国低于美国和日本。2019年中国每百万人挖掘机保有量为1,090台,低于日本和美国的5,154台和1,707台。

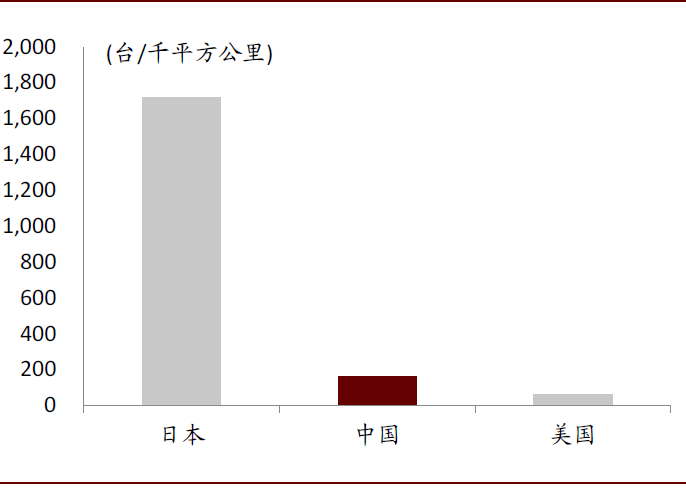

►从单位国土面积保有量看,中国高于美国,但显著低于日本。2019年中国每千平方公里挖掘机保有量为158台,高于美国的60台,但远低于日本的1,720台。

图表:中美日每百万人挖掘机保有量(2019)

资料来源:CEIC,国家统计局,中金公司研究部

图表:中美日单位国土面积挖掘机保有量(2019)

资料来源:CEIC,国家统计局,中金公司研究部

单位建筑业总产值挖掘机保有量高于美国,但低于日本

我们认为,工程机械需求主要由建筑施工活动所驱动,因此,从一个国家建筑业总产值所对应匹配的挖掘机数量来衡量保有量相对更有意义。中国、日本、美国建筑业总产值数据分别来自国家统计局、日本经济产业省“年度建设综合统计”和美国经济分析局(BEA)。对于每十亿美元建筑业总产值保有量:

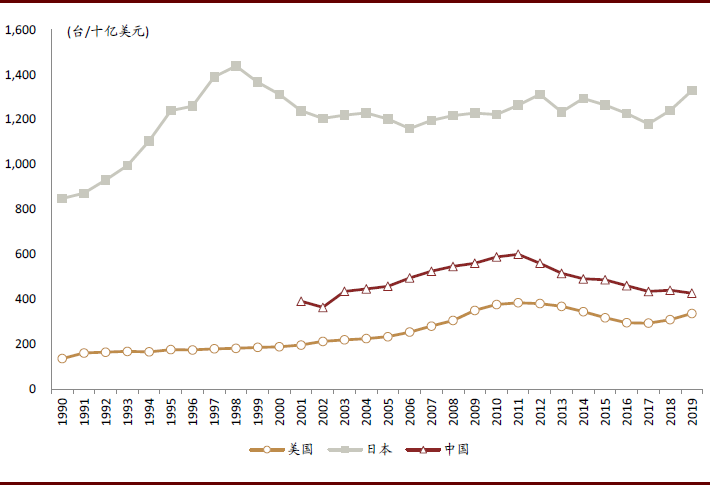

►从趋势来看,日本单位建筑业总产值挖机保有量自1998年的1,439台后冲顶回落,此后随着基建与房地产投资进入存量时代,趋于稳定;2011年前美国一直处于上行区间,此后略有下降;中国与美国走势类似,2016年后降幅收窄。

►从各国对比来看,2019年底,中国单位建筑业总产值挖机保有量为428台,低于日本的1,329台,高于美国的337台。

图表:中美日单位建筑业总产值挖掘机保有量趋势

资料来源:国家统计局,BEA,日本经济产业省,中金公司研究部 注:为了更直观地表现保有量趋势,统一按2019年年末兑美元汇率

图表:中美日单位建筑业总产值挖机保有量(2019)

资料来源:国家统计局,BEA,日本经济产业省,中金公司研究部

结构性机会一:挖掘机加速替代农村劳动力

需求端:近年来我国农村工程需求快速增长

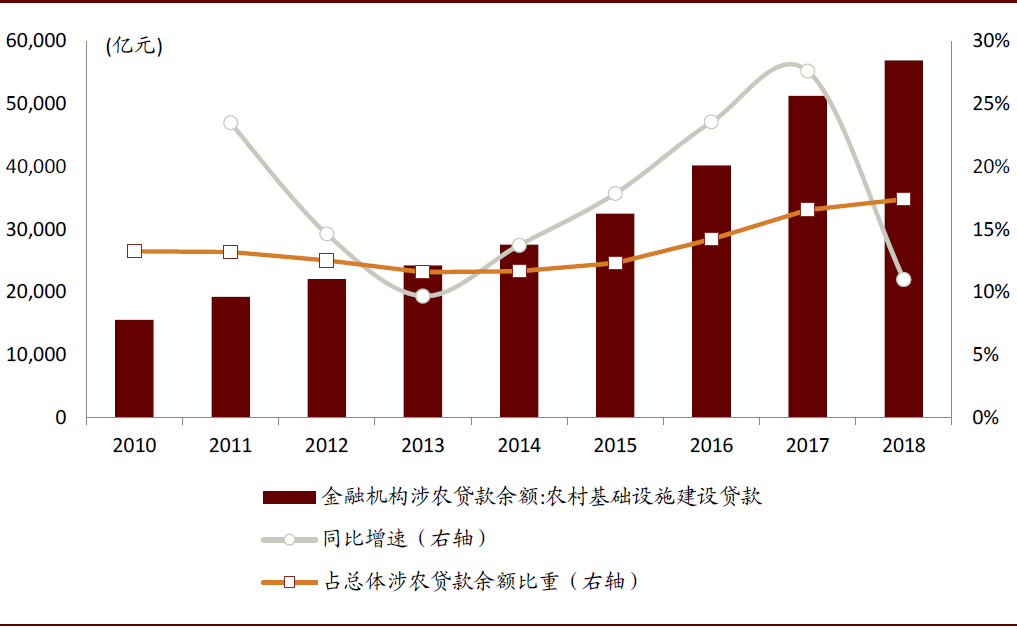

近十年,我国新农村建设不断推进,我国持续加大对农村基础设施的建设及改造,进一步带动了以挖掘机为代表的工程机械需求量提升。2010-2018年金融机构农村基建贷款余额由1.5万亿增长至5.7万亿,年均复合增速17.5%,占总体涉农贷款余额的比例从13.3%提升至17.4%,显示农村基建工程需求呈快速增长态势。

图表:我国农村基建贷款余额持续快速增长

资料来源:万得资讯,中金公司研究部

供给端:劳动力短缺与农机增效,催生挖机替代需求

农村劳动力短缺加剧,挖机有望加速替代人工

人口外流使得我国农村劳动力短缺问题加剧,2008-2019年第一产业就业人口从2.99亿人持续下降至1.94亿人,占总就业人口比重从2008年的36.7%下降至2019年的25.1%。另一方面,农村劳动力成本持续上升,农民工人均月收入从2008年的1,340元累计上升196%至2019年的3,962元,而根据我们的终端调研,这十年间国产小型挖掘机价格至少下降20%,性价比大幅提高,有望加速替代人工。

图表:我国农村劳动力数量减少,成本上升

资料来源:国家统计局,中金公司研究部

拖拉机进入存量时代,挖机有望加速替代农机

我国拖拉机保有量已接近饱和,进入存量时期,存在较大改良增效的需求。拖拉机保有量从2016年开始下滑,而单位耕地面积拖拉机保有量早已于2012年见顶,2014-2018年不断下降。微小型挖机在地形狭窄、工程规模小的农村中应用场景广泛,在典型的农作活动中,可用于农田平整、挖排水沟、施肥除草、深度翻土等场景,具有适用性强、功能多样、效率高等优势,有望快速占据农用市场,实现对拖拉机等传统农机的有效替代。

图表:2014-2018年单位耕地面积拖拉机保有量持续下滑

资料来源:万得资讯,中金公司研究部

结构性机会二:挖掘机加速替代装载机

小型及微型挖掘机(13吨以下)与装载机在功能与载重量上相近,能够替代装载机进行作业。与地缘结构、工程需求相近的成熟市场日本对比,中国挖掘机对装载机的结构性替代空间较大:1)从挖掘机与装载机的保有量比值来看,日本约为5-8倍,而2019年中国仅为1.0倍;2)从小挖、微挖保有量占比来看,日本2018年分别达28%、63%,远高于中国同期的22%、23%。我们测算中性条件下,2019年6-8T小型挖掘机投资回报期短于50型装载机0.7年,未来有望加速替代。

中国挖掘机与装载机保有量比值远低于日本

我们按照与挖掘机类似的滚动加总方法,测算中国及日本装载机保有量,与挖掘机保有量比较可知:

日本挖掘机保有量约为装载机的5-8倍,可作为中国天花板。日本挖掘机保有量约为装载机的5倍,2011年以后不断上升。与美国(以装载机为主,2011年挖掘机与装载机保有量比值约为1:2.5)相比,中国与日本均有人口密度高、平原面积小的特点,对长距离运输需求较小,长期来看,中国挖掘机与装载机保有量比值可对标日本。

中国挖掘机与装载机保有量比值约1:1,相比日本替代空间较大。挖掘机可替代装载机的铲运功能,但装载机无法替代挖掘机的深挖、拆除等功能,随着液压技术成熟与成本下降,挖掘机替代装载机趋势明显。中国挖掘机与装载机保有量比值从2001的1:2不断提升至2019年的1:1,但相比日本仍有较大的替代空间。

图表:中国挖掘机及装载机保有量比值提升至1:1

资料来源:中国工程机械工业协会,中金公司研究部

图表:日本挖掘机及装载机保有量比值提升至近8倍

资料来源:Off-Highway Research,日本国土交通省,日本财务省,中金公司研究部

中国微挖、小挖销量快速增长,但保有量占比仍远低于日本

分类定义:由于中日数据口径不同,我们对中国按整机质量分类,6吨以下为微挖,6-13吨为小挖,13吨以上为中大挖;日本按斗容量分类,0.2立方米(对应约5吨)以下为微挖,0.2-0.6立方米(对应约15吨)为小挖,0.6立方米以上为中大挖。

中国微挖、小挖快速增长,抗周期性强。受益于农田、水利、市政工程等小型建设项目需求良好,2016-19年中国小挖、微挖销量年均复合增长率分别达32%、36%。同时,相比于中大挖,微、小挖由于需求具有一定刚性,表现出更强的抗周期性。

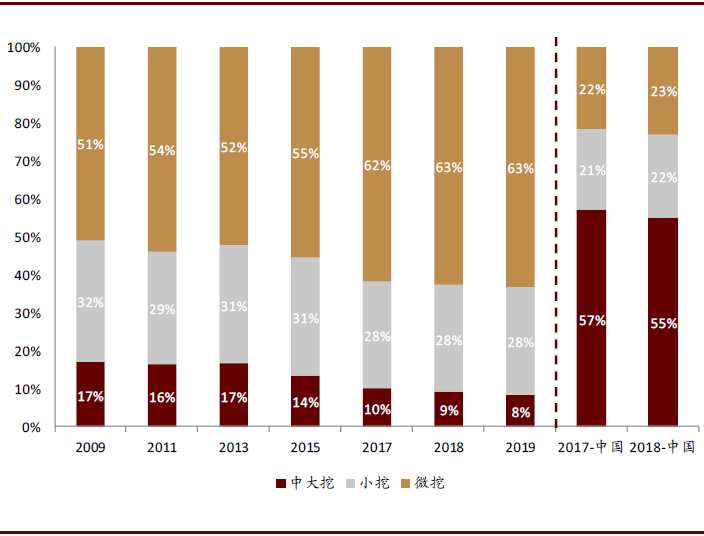

对比日本,中国小挖、微挖仍有较大空间。从存量市场日本的情况看,根据日本国土交通省对工程机械保有量的调查,小挖、微挖保有量占比不断增加,主要由于小型修复工程需求量大,以及人口老龄化使得人工替代需求增加。日本2018年小挖、微挖保有量占比分别达28%/63%,远高于中国同期的22%/23%。

图表:中国小挖、微挖销量近年来快速增长

资料来源:中国工程机械工业协会,中金公司研究部

图表:中国小挖、微挖保有量占比远低于日本

资料来源:中国工程机械工业协会,日本国土交通省,日本财务省,中金公司研究部。注:中国挖掘机分吨位(历史口径)销量数据截至2019年5月

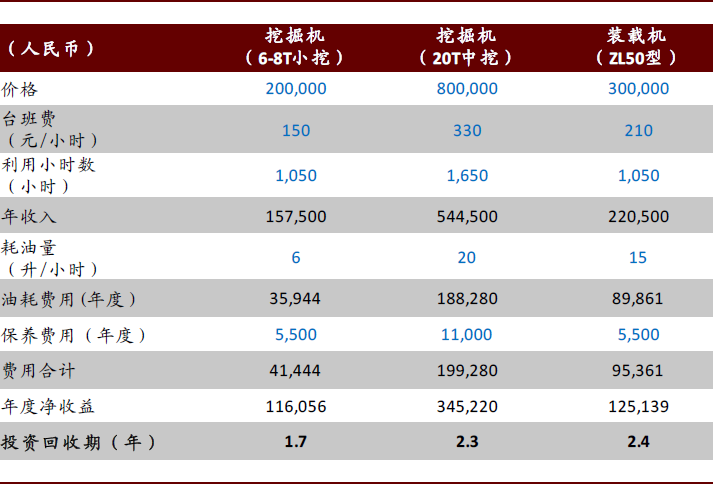

小挖投资回报期显著低于装载机,替代有望加速

低价格、低油耗带来较短的投资回报期。与最常用的ZL50型装载机(铲斗额定载荷5吨)相比,6-8吨小型挖掘机单位时间燃油消耗量(约6升每小时)仅为50型装载机的40%,价格为50型装载机的2/3,同时台班费也较低。根据中国代表性企业2019年挖掘机利用小时数为1,050小时,同时假设装载机利用小时数与挖掘机相同,我们测算中性条件下,小型挖掘机投资回收期约1.7年,比装载机短0.7年。

图表:挖掘机及装载机投资回报期测算(2019年)

资料来源:万得资讯,铁甲网,公司公告,中金公司研究部。注:计算回收期时未包括司机成本

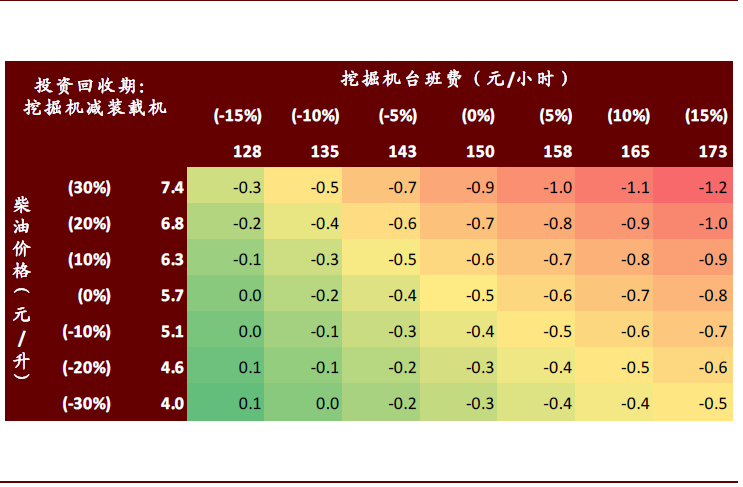

图表:挖掘机与装载机投资回报期差值的敏感性分析

资料来源:万得资讯,铁甲网,公司公告,中金公司研究部 注:红色/绿色分别表示挖掘机投资回报期短于/长于装载机

结构性机会三:海外市场广阔,出口前景光明

全球市场:亚非拉国家(不含日本)全球份额累计上升16.9ppt

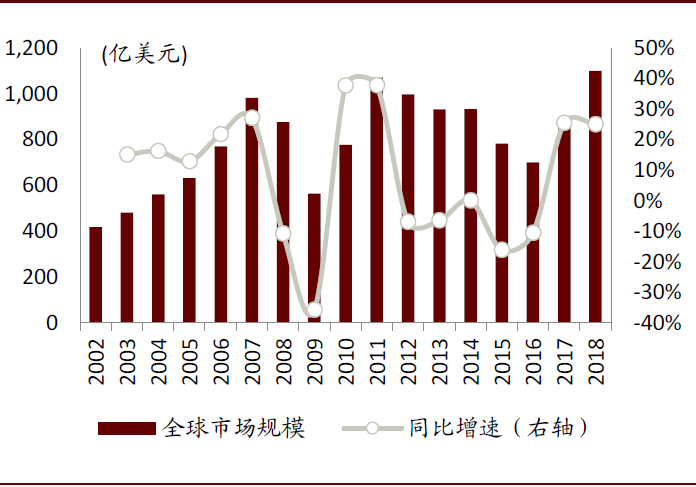

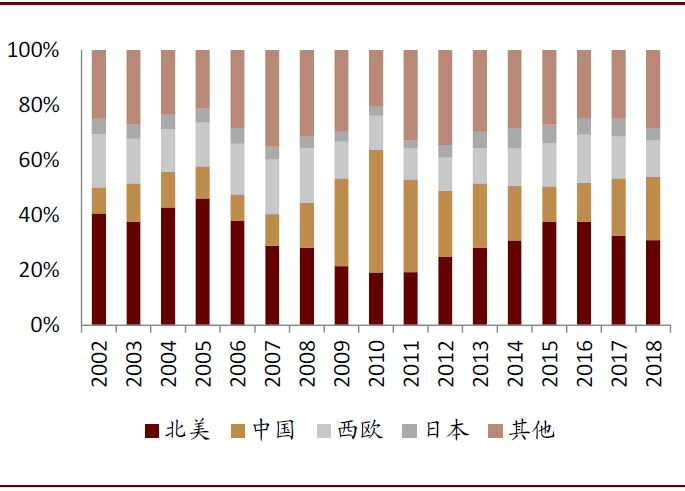

根据Off-Highway Research,2018年全球工程机械[2]市场规模1,101亿美元,同比增长25.1%。其中北美、中国、西欧、日本、其他地区(中国、日本以外的亚非拉地区)市场规模分别为340/253/147/50/311亿美元,占全球比重31%/23%/13%/5%/28%。相较于2002年,北美、西欧与日本占比下降9.8/6.1/1.0ppt,中国和亚非拉其他地区占比上升13.6/3.3ppt。

图表:全球工程机械市场规模

资料来源:Off-Highway Research,中金公司研究部

图表:全球工程机械分地区市场规模占比

资料来源:Off-Highway Research,中金公司研究部

竞争格局:中国企业海外市场份额上升,但提升空间仍较大

国内主机厂在全球市场地位逐渐上升

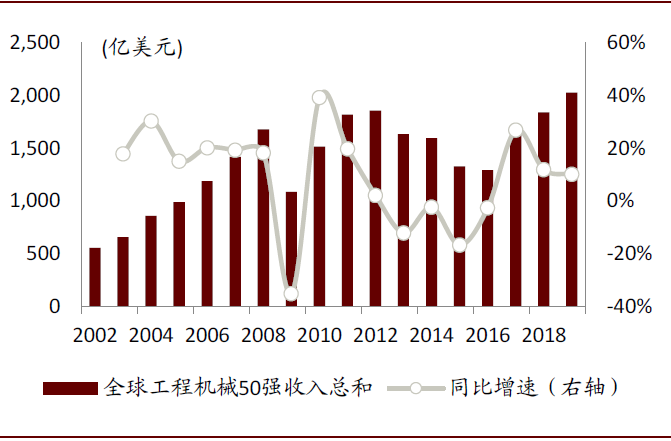

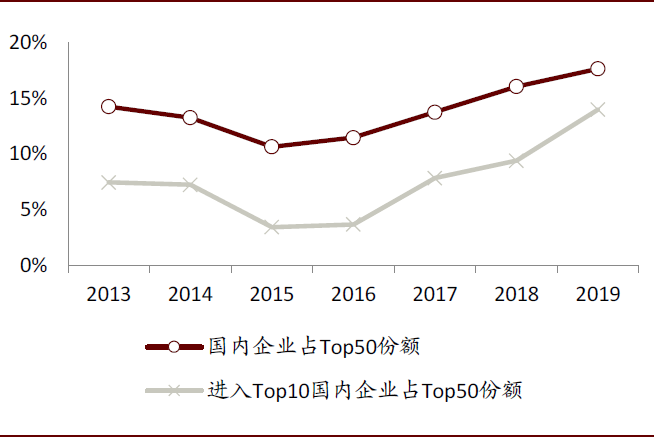

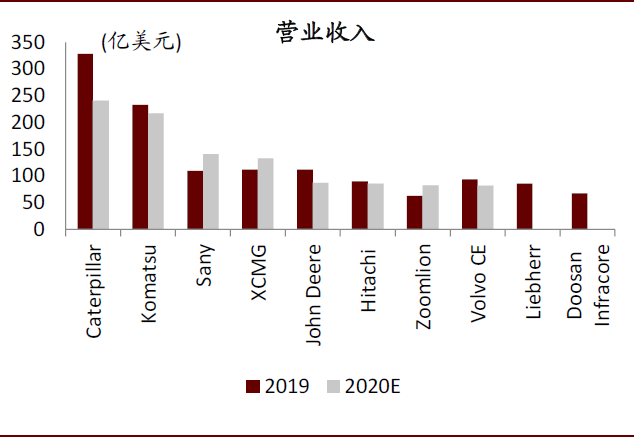

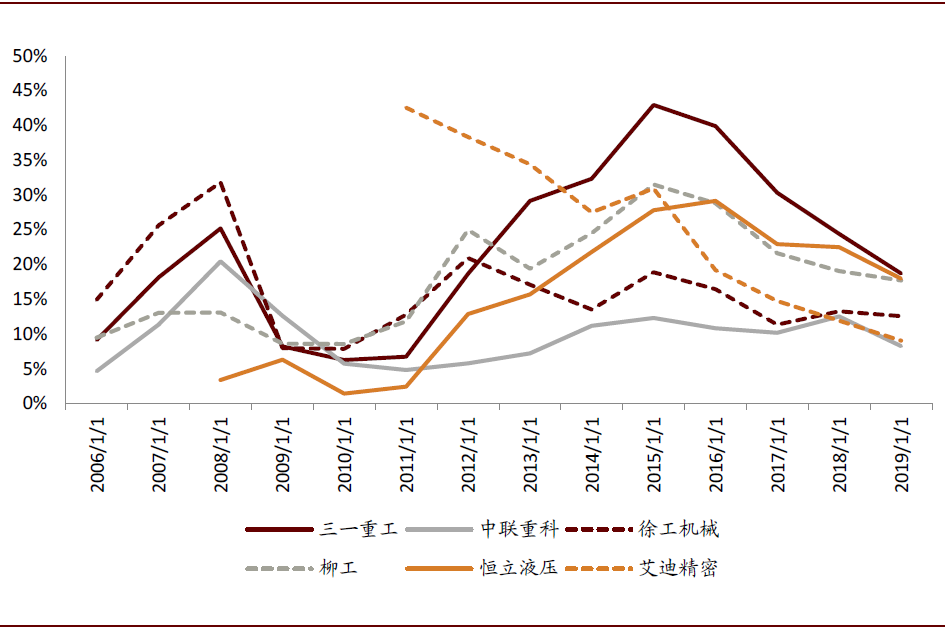

2019年国内三家主机厂跻身全球前10。根据KHL统计,2019年全球工程机械50强企业收入2,027亿美元,同比增长10.2%,2016-2019年CAGR为16.1%。2019年徐工集团、三一集团、中联重科进入全球工程机械厂商前10名,分列第4、第5和第10名,较2018年上升2/2/3名。

截至2020年12月1日,根据彭博一致预期,2020年卡特彼勒、约翰迪尔、沃尔沃、小松、日立收入分别同比下降26.8%/22.9%/12.9%/6.9%/4.8%。

图表:全球工程机械50强企业收入

资料来源:KHL,中金公司研究部

图表:国内企业在全球50强企业中地位上升

资料来源:KHL,中金公司研究部

图表:2020年八家上市主机厂收入同比增速(预测)

资料来源:彭博资讯,中金公司研究部。注:三一、徐工、中联采取中金预测,其余为彭博一致预期

图表:预计2020年三一集团有望跻身行业前三

资料来源:KHL,彭博资讯,中金公司研究部。注:2019年为KHL公布值,2020年同比增速采用中金及行业预测

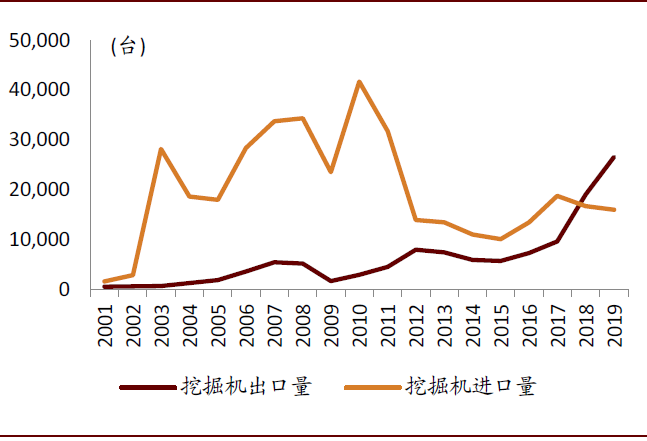

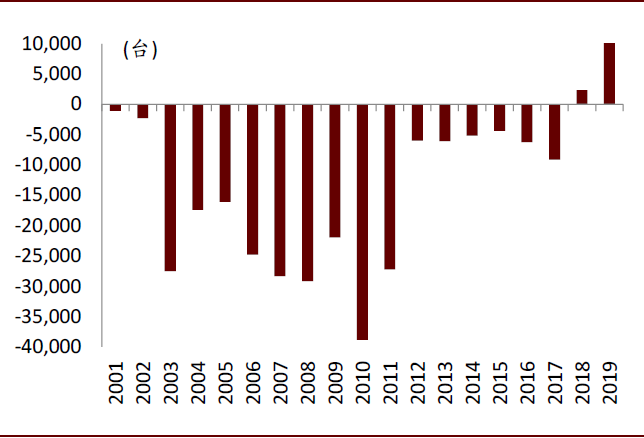

2018年我国挖掘机出口量超过进口量

近两年我国挖掘机由净进口转为净出口。2018年以前,我国挖掘机出口量远低于进口量,其中2010年我国挖掘机净进口38,794台,当年出口仅2,972台。近些年随着海外需求上升及产品品质提高,我国挖掘机出口量快速增长。2020年1-10月,我国挖掘机出口量同比增长26%至27,127台,而前9月进口量同比下降22%至10,049台,2020年净出口有望接近20,000台。我们预计随着国内主机厂全球影响力提升,未来我国挖掘机出口有望继续保持快速增长。

图表:2018年我国挖掘机出口量超过进口量

资料来源:中国工程机械工业协会,中金公司研究部

图表:我国挖掘机净出口数量

资料来源:中国工程机械工业协会,中金公司研究部

国内企业海外市场份额与收入占比较低

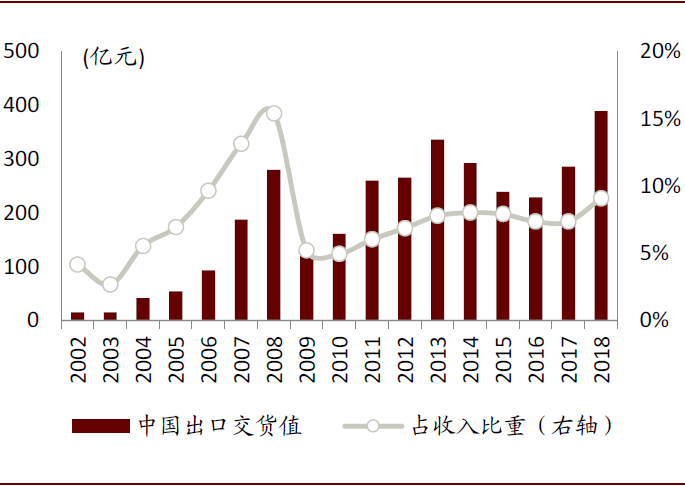

我国工程机械海外/亚非拉市场份额仅2.7%/7.4%。根据工程机械工业年鉴,2018年我国工程机械出口交货值389.4亿元,工程机械企业主营业务收入4,286亿元,出口占比约9.1%,同比提高1.7ppt。结合KHL全球市场分布情况,我们测算2018年我国海外市场份额约2.7%,在亚非拉地区(不包括中国、日本)市场份额约7.4%。

图表:2018年我国工程机械出口交货值占收入9.1%

资料来源:中国工程机械工业年鉴,中金公司研究部

图表:2018年我国工程机械在亚非拉市场份额约7.4%

资料来源:中国工程机械工业年鉴,KHL,中金公司研究部。注:亚非拉市场不包括中国和日本。

我国工程机械代表性厂商海外收入占比较低。2019年主机厂三一重工、徐工机械、中联重科海外收入占比18.7%/12.6%/8.2%,零部件企业恒立液压、艾迪精密海外收入占比18.0%/9.0%。而小松制作所、卡特彼勒、约翰迪尔海外收入占比达83.8%/52.1%/41.9%,全球影响力相对较高。我们认为我国企业海外市场份额仍有2~3倍的提升空间。

图表:2019年国内工程机械厂商海外收入占比约10%-20%

资料来源:公司公告,中金公司研究部

销量预测:预计2021年挖机销量35万台,同比增长10%

预测模型:基于四种需求动力综合预测挖机销量

我们基于更新替换需求、净新增需求、出口需求和结构升级需求搭建销量预测模型,模型搭建方法如下:

►更新替换需求:我们假设外资产品使用寿命10年,国产产品使用寿命6-8年。基于此,我们预计2021年挖掘机淘汰量约15.3万台。此外,基于利用小时数的变动趋势,我们考虑行业景气度对更新替换量的放大/缩小效应;我们预计2021年行业更新替换需求约16.5万台。

►净新增需求:按照下游划分,房地产、基础设施建设、矿山开采、农田水利等是挖掘机主要应用场景,其中地产和基建占据主导地位。从历史趋势来看,地产和基建需求与挖掘机保有量增长趋势具有较强相关性。我们预计2021年下游工程量需求同比增长5%进而带动保有量增长。我们预计2021年行业净新增需求约7.8万台。

►出口需求:2015-2019年我国挖掘机年出口量由5,731台增长至26,616台,复合增速达47%。2020年1-10月我国挖掘机出口销量同比增长26%,我们预计2021年我国挖掘机出口同比增长40%至4.7万台。

►结构升级需求:以净新增需求、更新替换需求和出口需求合计值为行业测算销量,我们认为,在历史年份其与行业真实销量间的差异为结构升/降级需求。当行业景气度较低时,挖掘机替代人工动力不足,甚至出现反向替代,如2015年前后。随着行业景气攀升及人工成本持续上升,结构升级需求逐渐显现。我们测算2020年结构升级需求贡献行业销量约4.0万台。我们预计2021年结构升级有望贡献行业销量约6.0万台。

销量预测:预计2021年挖掘机销量达35万台,同比增长10%

挖掘机销量增长态势有望延续。受益于工程量需求稳定、海外出口增长和结构性替代加速,我们预计2020/2021年我国挖掘机销量有望分别增长35%/10%至32/35万台。

图表:预计2021年挖掘机行业销量同比增长10%

资料来源:中国工程机械工业协会,中金公司研究部。注:2013-2017年正向坐标轴扣除阴影部分为行业实际销量,2018-2021年正向坐标轴为行业实际销量或预测销量。

投资标的:从卡特彼勒看国内主机厂估值

估值复盘:主机厂PE与ROE相关性较强

2004年以来,三一重工、卡特彼勒、小松的滚动PE变动趋势与前向ROE基本一致。

图表:三一重工、卡特彼勒、小松PE与ROE具有强相关性

资料来源:彭博资讯,中金公司研究部

国内主机厂ROE和估值倍数仍有提升空间

当前国内主机厂ROE已接近或超过卡特彼勒。随着国内厂商拓展融资渠道和提升融资能力,我们预计国内主机厂ROE仍有提升空间。

对比卡特彼勒,国内主机厂估值仍有较大提升空间。

------

[1]美国装载机使用量高于挖掘机,例如2011年美国装载机保有量为挖掘机的2.2倍,因此美国挖掘机相对量代表性较弱。

[2]Off-Highway“工程机械”统计口径包括挖掘机、装载机、拖拉机、推土机、平地机、铲运机、沥青摊铺机、自卸车、越野叉车,但不包括起重机、混凝土机械、压路机,因此市场规模口径偏小。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP