招商银行:国产品牌强势崛起,中国工程机械出海竞争新兴市场

本文来自微信公众号“招商银行研究”,作者:王宝权、杨荣成。

核心观点

工程机械产品包罗万象,应用场景丰富,房地产和基建是行业发展的核心驱动力。工程机械是装备制造行业的重要组成部分,各类工程机械广泛应用于房地产、基建,以及以机场、港口、桥梁为代表的重大项目。在上一轮工程机械周期1996-2015年间,房地产和基建投资增速与工程机械销售额的变动呈现极高的联动效应,是工程机械需求的核心驱动力。

市场回归理性,未来十年景气度有支撑。经过工程机械上一轮完整周期的洗礼,严格的信用销售政策(首付比例20%-30%以上)和健康的经营现金流体现了主机企业对市场周期的敬畏,中国工程机械市场回归理性。中国工程机械市场近年来的亮眼表现主要由城镇化建设拉动,预计2030年中国城市化率将达到75%,未来十年中国房地产和基础建设投资有足够的体量和增速支撑本土工程机械市场总体保持一定的景气度。

中国市场格局:国产品牌强势崛起,行业向头部集中。中国工程机械市场已由国产品牌占据主导地位,如国产挖掘机品牌市场份额目前已达60%以上。中国工程机械市场格局的另一特点表现为头部集中,强者恒强。挖掘机CR4已提升至60%;汽车起重机CR3已达90%以上,弱势企业的市场份额不断被压缩,展望未来工业互联网时代,工程机械各细分领域排名前两名公司对于下游客户数据护城河的构建将进一步压缩其他企业的生存空间。

全球格局:中企出海竞争新兴市场,已经成为中国工程机械企业突破成长天花板的不二选择。展望2030年,届时中国国内市场中,无论国产品牌的市场占有率,亦或工程机械市场的需求规模都将趋近于天花板。从全球工程机械市场需求看,全球工程机械市场的核心驱动将向其他新兴经济体转移,复制海外巨头“本土化—海外布局—全球化”的发展路径,出海竞争新兴市场,已经成为中国工程机械企业的必然选择。

正文

01 工程机械行业概况

1-1 产品包罗万象,应用场景丰富

工程机械是装备制造行业的重要组成部分,由多种不同类型的设备组成,包括挖掘机械、混凝土机械、起重机械、铲土运输机械、压实机械、桩工机械和路面机械等。各类工程机械广泛应用于房地产、基建,以及以机场、港口、桥梁为代表的重大项目。

图1:工程机械产品包罗万象,挖掘机械、混凝土机械和起重机械是其中主要大类

资料来源:工程机械协会,招商银行研究院

图2:工程机械的主要下游应用领域

资料来源:招商银行研究院

挖掘机械、混凝土机械和起重机械是工程机械的主要大类。挖掘机械用途最为广泛,其主要作修建地基、挖渠等泥土移除用途。挖掘机下游需求来自房地产、水利、铁路公路、建筑和采矿等行业的固定资产投资。混凝土机械主要包括:混凝土泵车、混凝土拖泵、混凝土搅拌运输车和混凝土搅拌站等。混凝土机械主要用于房地产和大型建筑项目铁路、公路、地铁、水电站、冶金建筑工程等。起重机械主要包括移动式起重机和塔式起重机,其中移动式起重机又可以细分为随车起重机、汽车起重机、越野轮胎起重机、全路面起重机和履带式起重机。移动式起重机主要可用于房地产、道路建设、水利发电、工业建设等行业,而塔式起重机主要应用于高层建筑。

图3:挖掘机、起重机、混凝土机械是工程机械的主要大类

资料来源:三一重工、招商银行研究院

图4:挖掘机用途最为广泛

资料来源:招商银行研究院

1-2 市场需求:房地产和基建是核心驱动力

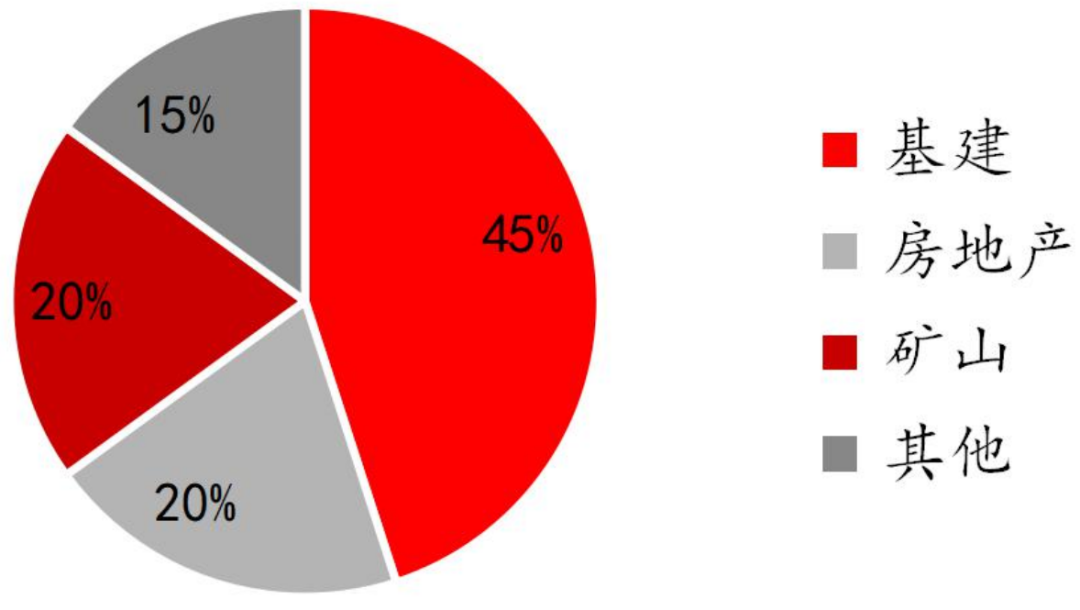

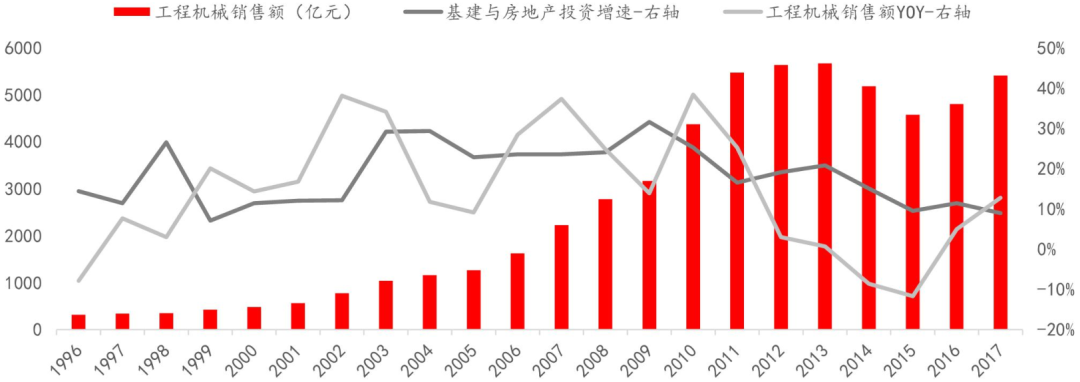

尽管应用场景十分丰富,房地产和基础设施建设始终是工程机械最重要的应用领域。以中国大陆为例,在工程机械下游需求中,房地产和基建(主要包括公路、铁路和水利水电)占比分别在45%和20%左右,两者对挖掘机的下游需求贡献合计高达75%。作为工程机械最大的两个需求领域,在上一轮工程机械周期1996-2015年间,两者投资增速与工程机械销售额的变动呈现极高的联动效应,可以说房地产和基建是工程机械需求的核心驱动力。

图5:工程机械下游应用占比(%)

资料来源:工程机械工业年鉴、招商银行研究院

图6:挖掘机下游应用占比

资料来源:工程机械工业年鉴,招商银行研究院

图7:房地产和基建是工程机械需求的核心驱动力

资料来源:Wind、招商银行研究院

1-3 市场规模:新兴市场增速更高,中国市场贡献率最大

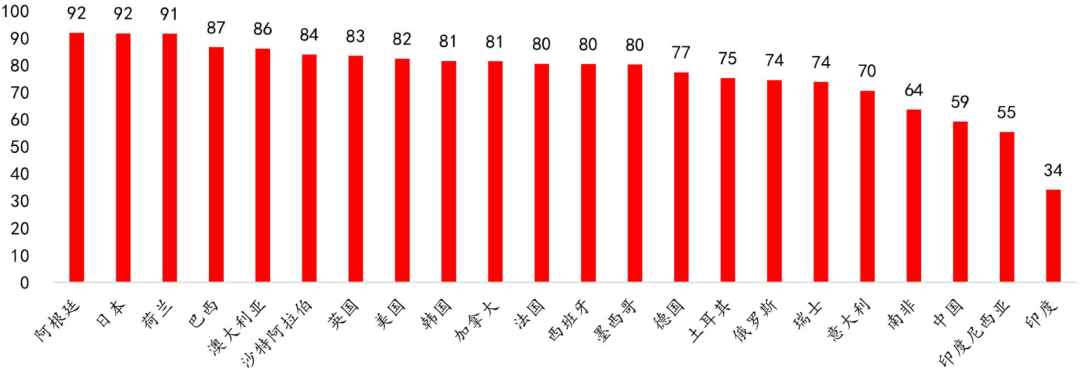

房地产与基建投资主要由城镇化和工业化建设所拉动,差异化的城镇化及工业化水平将全球工程机械市场区分为成熟市场和新兴市场。成熟市场包括美国、日本、英国、德国、法国和加拿大等。新兴市场包括社会及商业活动出现快速增长、城镇化及工业化进程的发展中国家,包括中国、印度、巴西、墨西哥、南非、巴林及印度尼西亚等。在新兴市场,对工程机械的需求一般由政府对公共基建的新开支所推动,而在发达国家对工程机械的需求一般由维护及复修现有基建设施所推动。

图8:全球主要国家的城镇化率水平(%)(2019年)

资料来源:WIND、招商银行研究院

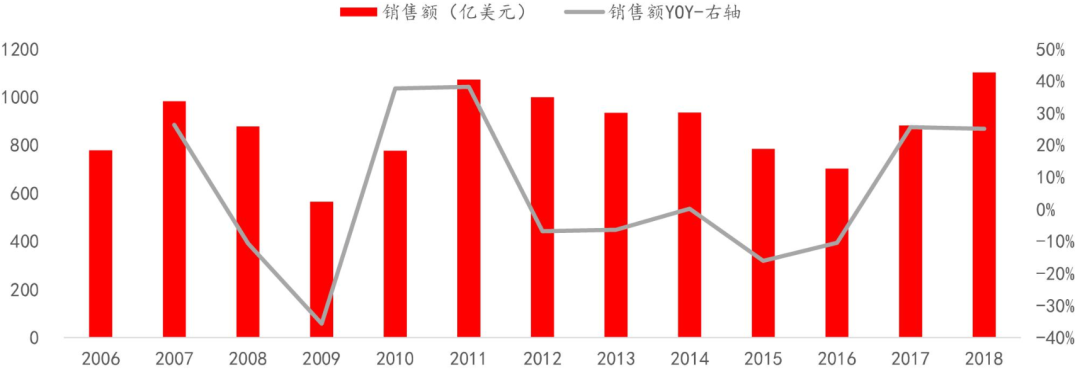

根据英国工程机械咨询公司Off-Highway Research统计,2018年全球工程机械(产品范围:沥青混凝土摊铺机、挖掘装载机、履带式推土机、履带式装载机、液压挖掘机、小型挖掘机、平地机、铲运机、非公路自卸车、越野叉车、滑移-转向装载机、轮式装载机,下同)销售额高达1100亿美元,同比增长25%。2017年以来,全球工程机械市场的大幅增长与全球经济景气回暖关系密切。全球GDP增速在2016年处于3.2%的低谷,而在随后的两年回升到3.7%-3.8%的水平。同期,全球投资占GDP 的比重也增加了一个百分点。投资回升带来了新增需求,而且环境法规升级进一步加快了更新需求。

图9:2006-2018年全球工程机械销售额(亿美元)

资料来源:英国工程机械咨询公司Off-Highway Research、招商银行研究院

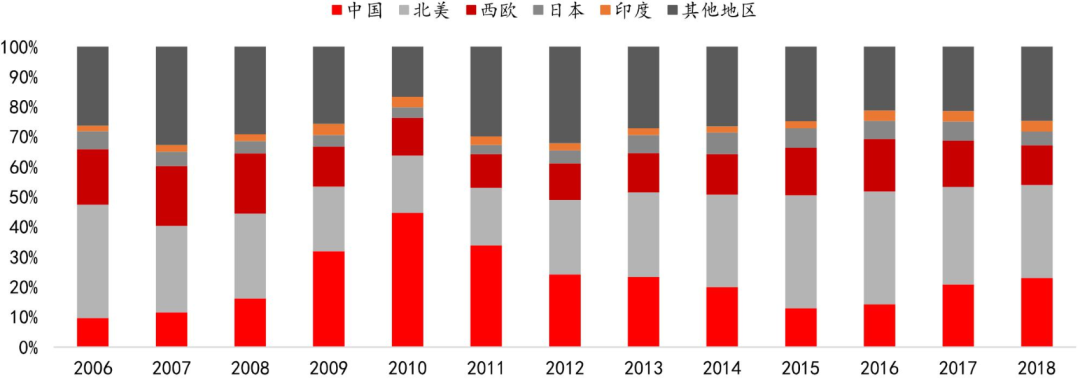

图10:全球工程机械市场分布情况

资料来源:英国工程机械咨询公司Off-Highway Research、招商银行研究院

从2018年市场分布上看,北美仍是全球最大的市场,占比高达31%,销售额约为340亿美元,中国紧随其后,占比23%达到253亿美元。从市场增量来看,新兴市场中国和印度是全球增速最高的市场,分别为38%和29%。中国凭借较大的市场规模和最高的增长速度成为增量市场贡献率最高的经济体,高达32%,大幅超过北美市场25%的贡献率。

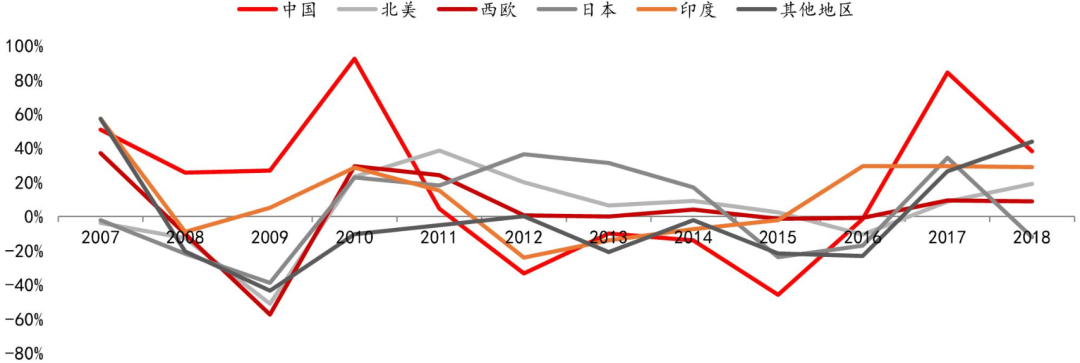

图11:全球主要地区工程机械市场增速

资料来源:英国工程机械咨询公司Off-Highway Research、招商银行研究院

02 中国市场:市场回归理性,景气度具备坚实基础

2-1回顾:市场终归理性,城镇化建设推动中国市场走出低谷

全球第一的市场贡献率使中国成为全球工程机械市场最重要引擎,2016年新周期以来中国工程机械市场的理性回归,则进一步夯实了中国市场的重要地位。2006-2011年,中国工程机械市场经历了快速增长继而疯狂扩张的六年。伴随城镇化进程,地产和基建拉动工程机械需求快速增长,继而推动行业产能和信用疯狂扩张。一方面各大主机企业投放大量产能,另一方面增加信用销售力度,首付比例降至10%甚至零首付,行业需求被透支且有极大库存压力。2012-2016年,伴随坏账处理和资产整合,行业进入去库存周期,部分激进或渠道体系脆弱的企业几乎丧失市场竞争力。

表1:2012年部分品牌销售政策

资料来源:广发证券、招商银行研究院

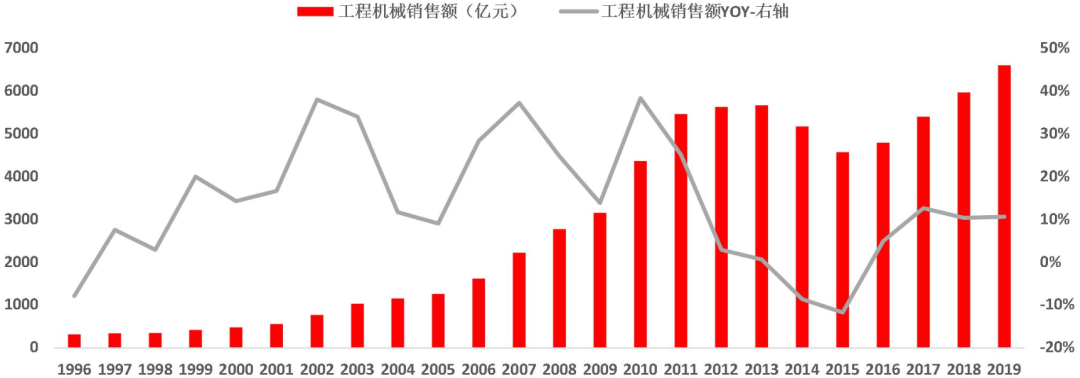

图12:中国工程机械市场销售额

资料来源:工程机械协会、招商银行研究院

2016年中国工程机械市场触底反弹,同比增长5%。2019年行业规模达到6681亿元,较2018年增长12%,巩固了2016年以来的增长趋势。经过工程机械上一轮完整周期的洗礼,严格的信用销售政策(首付比例20%-30%以上)和健康的经营现金流体现了主机企业对市场周期的敬畏,中国工程机械市场回归理性。

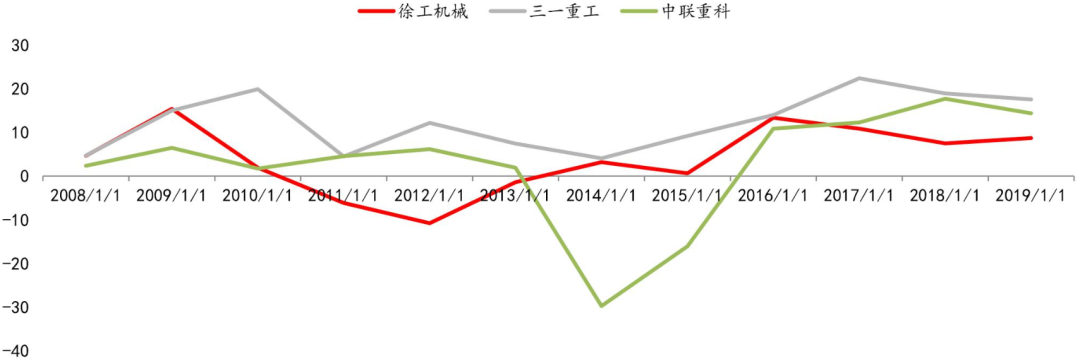

图13:头部企业经营性现金净流量/营业总收入(%)

资料来源:Wind、招商银行研究院

中国工程机械市场近年来的亮眼表现主要是受到基础设施建设规模扩张和房地产投资增速保持稳定规模,以及大型矿山生产需求回暖等因素的推动,并且环保法规升级和监察力度加强也促使旧机更新速度加快。简而言之,中国工程机械近年来的亮眼表现由城镇化建设所拉动。

2-2 展望:未来十年景气度有支撑

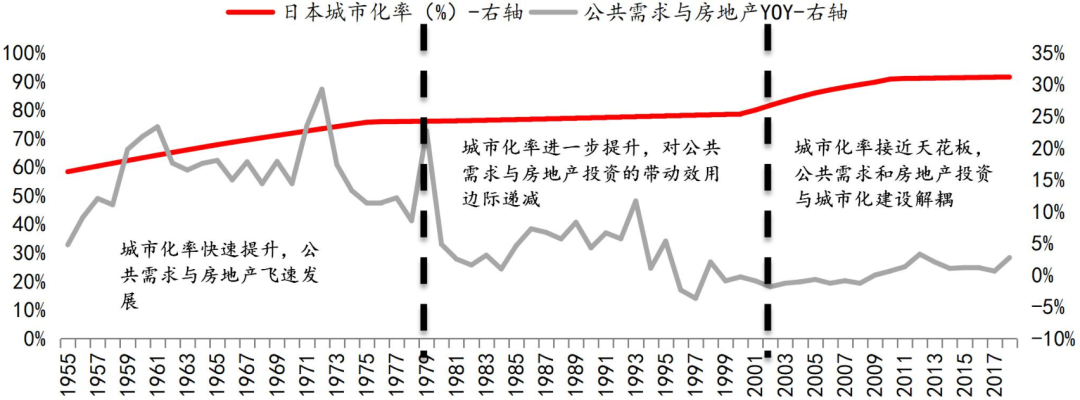

全球主要发达国家的城市化率在30%-75%的提升期,对工程机械需求的释放能力最强,而后边际效应递减。以日本为例,1955-1979年,日本城市化率由58%提升至76%,在此期间日本的公共需求占其GDP比重快速提升、私人住宅投资增速也维持在高位,公共需求和房地产投资年均复合增速接近16%,由此带动日本工程机械国内出货金额年均复合增速高达19%。1979-2000年,日本城市化率进一步提升,对公共需求和房地产投资带动效用边际递减,公共需求和房地产投资年均复合增速降至5%左右。

图14:日本工程机械国内出货金额与公共需求和房地产投资

资料来源:Wind、招商银行研究院

图15:日本城市化建设与公共需求和房地产投资

资料来源:Wind、招商银行研究院

相较之下,中国城市化率在2019年仅为60%,约为日本1955年水平。据摩根士丹利于2019年10月发布的蓝皮书报告《中国城市化2.0》预测,到2030年中国城市化率将达到75%。预计未来十年中国房地产和基础建设投资有足够的体量和增速支撑本土工程机械市场总体保持一定的景气度。

图16:中国城镇化率仅为60%

资料来源:Wind、招商银行研究院

2-3 需求结构:环保趋严加速更新,新农村建设是新驱动

从中短期市场需求结构上看,除传统的房地产、基建和矿山等需求外,环保政策趋严加速推动的更新需求和新农村建设释放的下沉市场新增需求将成为未来3-5年工程机械市场的新变量。

环保政策趋严将加速工程机械更新。以挖掘机为例,目前,挖掘机总保有量约为127万辆,可分为国一、国二、国三类型,分别于2008年9月、2010年10月、2016年4月实施。挖掘机使用寿命为8-10年,则基于标准实施的时间点并结合挖掘机销量数据和存量规模来看,2010年销量主要为国一机型;2011-2015年销量主要为国二机型;2016-2019年主要为国三机型,即目前国一、国二、国三挖掘机存量规模分别为19.6、52.1、55.3万台。

目前各省对高排放的定义采取了不同标准:国家阶段标准、排气烟度标准中的III类限值。其中对于国家阶段标准,若是规定阶段标准以前的挖掘机均需要更换,则国二及以前机械需要淘汰更换,更新需求超过70万台;对于排气烟度标准中的III类限值,若国一机型均无法达标,需淘汰更换;50%国二机型可以通过改装达标;所有国三机型均可达标,无需替换。由此推算出挖掘机更新需求超过45万台。

图17:挖掘机内销数量(台)

资料来源:天风证券、招商银行研究院

新农村建设成为工程机械市场新驱动。农村市场需求是2016年以来工程机械市场的新增量,以挖掘机为例,2008年挖掘机下游需求中农村市场占比仅为8%,至2018年占比已达29%,其中2017和2018两年即提升10个百分点,已超过地产并大幅缩小与基建需求的差距。随着我国城镇化建设深入推进,农村劳动力进一步转移,土地经营权将向部分农民集中,土地规模将空前扩大,随之而来的将是更大规模的农村基本设施建设,包括公路扩建、农田建设以及水利设施建设等,预计新农村建设每年释放挖掘机新增需求超过一万台。

图18:挖掘机农村需求占比持续提升

资料来源:国家统计局、广发证券、招商银行研究院

03 市场格局:国产崛起,头部集中,海外拓土

3-1 中国品牌格局:国产品牌,乘势崛起

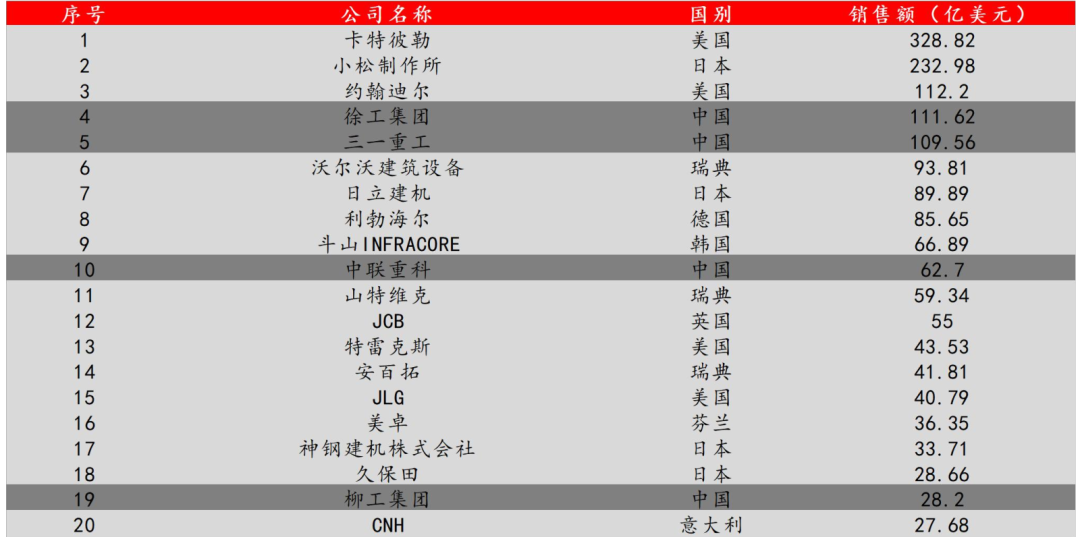

中国广阔的工程机械市场孕育出了具有极强竞争力的国内工程机械企业,在国内形成五大工程机械产业集群,囊括湖南、江苏、山东、广西、福建五地。2020年英国KHL集团发布了最新的全球工程机械销售额50强排行榜,榜单显示,徐工集团、三一重工、中联重科和柳工集团四家中国企业进入全球工程机械前20强。其中徐工集团和三一重工相比上一年度前进2名,分列第4名和第5名;中联重科排名上升4为,进入前十;柳工集团排名第19位,与上年度相同。

图19:中国五大工程机械产业集群

资料来源:中国工程机械商贸网、招商银行研究院

表2:2019年全球工程机械前20强中有4家中国企业

资料来源:YellowTable、招商银行研究院

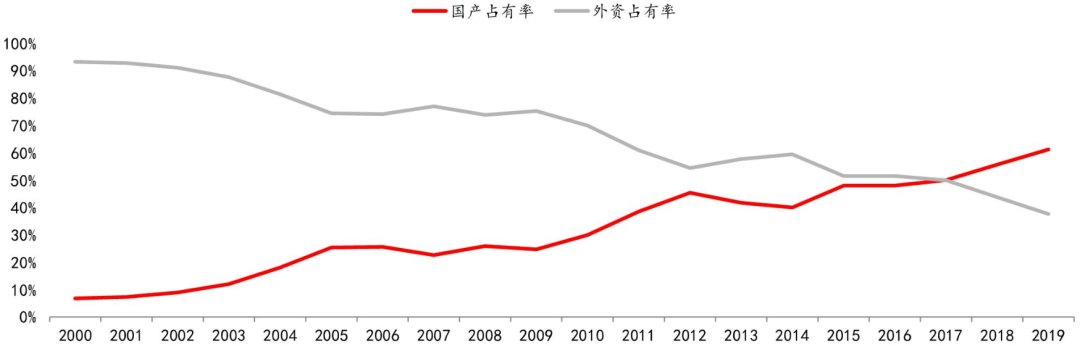

中国工程机械产业起步晚,近二十年发展迅速。亮丽的销售额体现在市场份额上是中外品牌市场占有率的此消彼长。以挖掘机为例,近二十年来,国产品牌市场份额一路上扬,从10%以下上升到至今的60%以上,而外资品牌的市场份额一路下滑,从绝对优势的90%以上,下降到如今的40%以下。不仅挖掘机,在中国市场的主要工程机械品类中,如装载机、推土机、起重机、混凝土机械等,国产品牌均已占据主导地位。

图20:近20年中外挖掘机品牌市占率

资料来源:工程机械协会、招商银行研究院

图21:主要工程机械品类国内市场份额三甲

资料来源:工程机械协会、招商银行研究院

由于工程机械的生产资料属性,高性价比和稳定的工作时间对客户而言更为重要。客户的需求映射到企业竞争力上,表现为企业的创新能力、供应链控制能力和服务能力。创新将使企业摆脱低水平的重复与恶性竞争;供应链控制能力将使企业创新能力最大化,并增强成本控制能力;服务能力是产品品质的延伸,工程机械使用的环境情况比较恶劣,用户对产品使用的可靠性、可维护性的要求非常高。

图22:国产品牌凭借研发投入与技术创新在产品力上与国外品牌处于同一水平

资料来源:广发证券、招商银行研究院

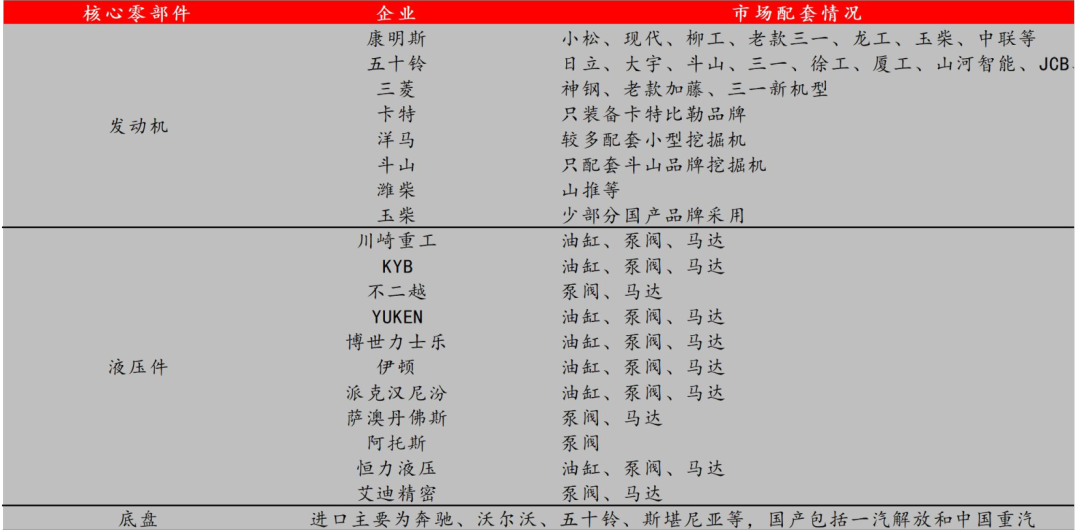

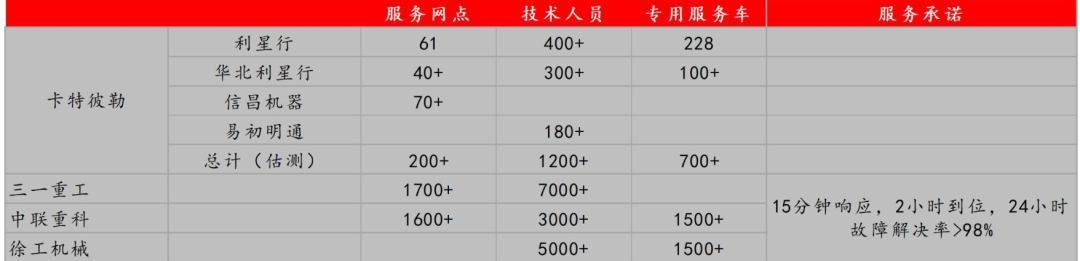

中国国产工程机械品牌的崛起并非仅依靠技术与产品创新,供应链国产化和服务网络的建设亦助力良多。受限于我国制造业整体水平,前期我国工程机械零部件大多依赖进口,如发动机、液压零件、电控系统等在国内基本处于空白。供应链对外高度依赖给主机企业在存货、生产周期和研发协同上带来极大压力。以恒立液压为代表的国内企业,通过液压领域等工程机械核心产业链的布局,在性能、成本等方面提升了国产工程机械品牌的竞争能力。此外,国内龙头企业在服务网络布局上对国外品牌的大幅超越,进一步提升了国产品牌的竞争力。

表3:工程机械核心零部件(发动机、液压件、底盘)主要供应商

资料来源:中商产业研究院、招商银行研究院

表4:工程机械企业在中国的服务资源(中国企业有更强的服务能力)

资料来源:广发证券、招商银行研究院

3-2 中国公司格局:头部集中,强者恒强

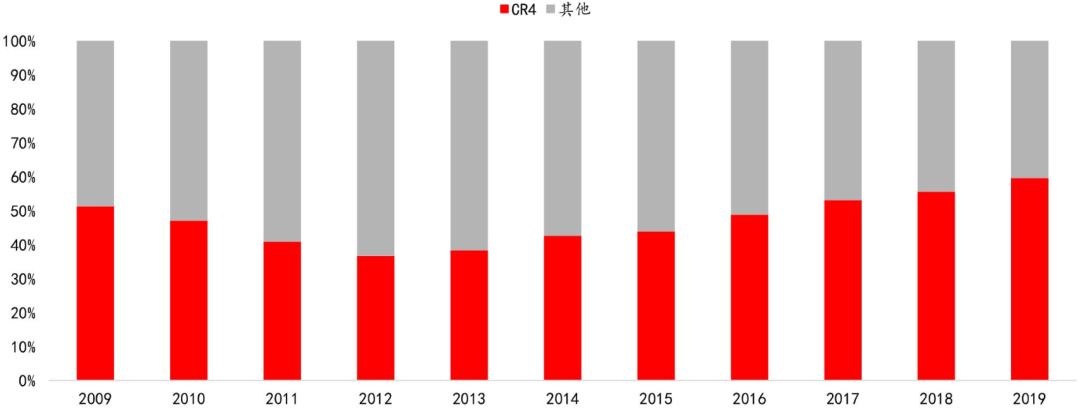

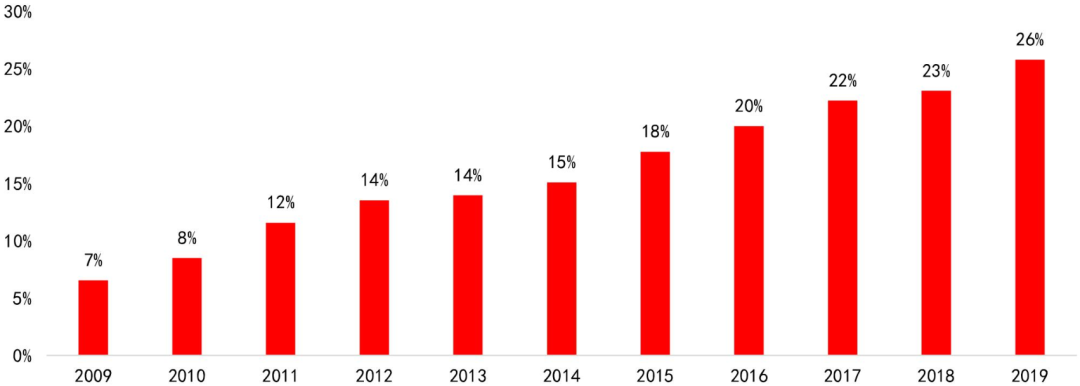

除国产品牌份额大幅提升外,中国工程机械市场格局的另一特点表现为头部集中,龙头公司市场占有率提升的特点。以挖掘机为例,自上一轮周期低点以来,挖掘机四强市占率由37%逐步提升至60%;三一重工的市场份额从2009年的7%,提升至2019年的26%。除挖掘机外,工程机械的主要产品起重机、混凝土机械、装载机和推土机等领域,均出现了市场份额逐步向龙头公司集中的发展趋势(如汽车起重机CR3已达90%以上),弱势企业的市场份额不断被压缩。

图23:中国工程机械市场挖掘机CR4市场份额

资料来源:工程机械协会、招商银行研究院

龙头企业的经营能力、抗风险能力普遍优于中小企业,市场波动引发的优胜劣汰成为龙头企业进一步提升市场份额的机遇。市场龙头地位与资金实力、研发能力、服务能力、供应链掌控能力所形成的正向反馈将进一步夯实龙头公司的领先地位,本轮上行周期龙头公司市占率持续提升证明了以上观点。而展望未来工业互联网时代,工程机械各细分领域排名前两名公司对于下游客户数据护城河的构建将进一步压缩其他企业的生存空间。

图24:三一重工挖掘机市占率持续提升

资料来源:天风证券、招商银行研究院

3-3 全球格局:中国企业出海

展望2030年,中国城镇化率将达到75%,对工程机械需求的拉动将逐步减弱。届时中国国内市场中,无论国产品牌的市场占有率,亦或工程机械市场的需求规模都将趋近于天花板。从全球工程机械市场需求看,海外市场需求规模为中国国内市场三倍以上,金砖国家等新兴经济体均有广阔的基建空间;东南亚、非洲等发展经济体基础设施落后,城市化空间广阔。全球工程机械市场的核心驱动将向其他新兴经济体转移,复制海外巨头“本土化—海外布局—全球化”的发展路径,出海争夺新兴市场,已经成为中国工程机械企业突破成长天花板的不二选择。

图25:城镇化建设后期对工程机械需求的拉动边际递减

资料来源:Wind、招商银行研究院

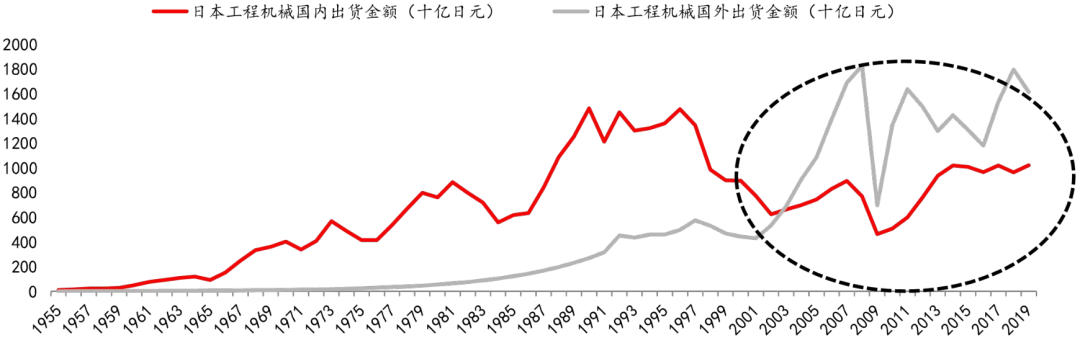

美日等发达国家工程机械产业均经历过这种蜕变。再次以日本为例,1979年后,日本城市化率进一步提升,但对公共需求和房地产投资带动效用边际递减,公共需求和房地产投资增速进入下行通道,日本本土工程机械市场进入存量时代。面对国内需求增长相对乏力局面,日本工程机械企业依靠出口缓解内需不足的压力。凭借对产业发展趋势的精准判断,日本在20世纪70年代即开始布局海外市场,并利用供应链优势以及产品品质,成功实现全球化。2003年日本工程机械出口规模首次超过本土市场,并延续至今,标志着日本工程机械产业的出口导向模式成功确立。

图26:2003年日本工程机械出口规模超过本土市场

资料来源:Wind、招商银行研究院

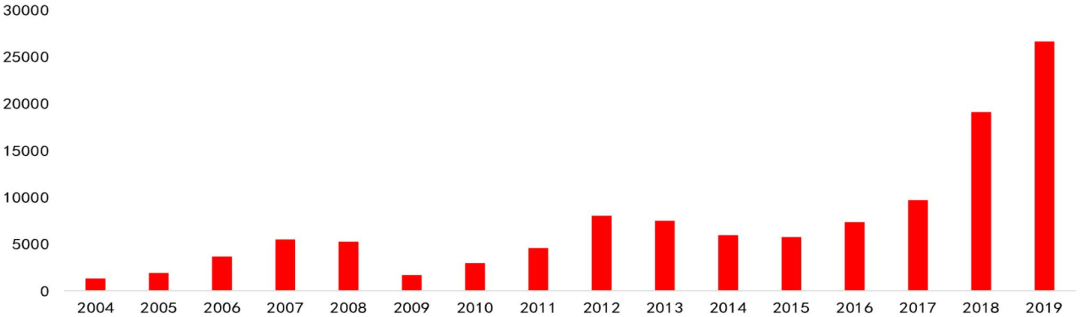

2016年以来,中国工程机械出口金额提升显著。2017年工程机械出口金额累计201亿美元,次年工程机械出口累计金额为253.9亿美元,同比增速达到26%。具体以挖掘机为例,2016-2019年挖掘机出口量分别为7327、9672、19100、26624台,2019年挖机出口量达到2016年的3.63倍。尽管增长迅速,相较之下,中国工程机械产业尚处于全球化布局初期,国内龙头公司无论是出口规模还是全球市场占有率仍处于较低水平,具有很大的增长潜力。

中国工程机械龙头企业已初步具备抵御海外市场风险的能力,市场占有率的增长潜力来自于三个方面。海外市场不断提升的销售额表明,中国企业已经在适应海外市场不同的竞争环境、风俗文化,以及在一带一路助力下初步具备抵御海外政治经济风险的能力。持续改善的管理经验、渠道建设和产品力将进一步提升中国头部企业的海外市场占有率。中国工程机械品牌的崛起是通过与全球工程机械龙头企业面对面较量拼杀出来的,且经历了完整周期考验,所积累的经营和管理经验具备极高的含金量;头部各企业均已加大国际化发展力度,在主要工程机械需求国已建立了相应的研发生产基地和服务网络;国内工程机械企业产品水平不断提升,产业链趋于完善,产品力已不输国外竞争对手。

图27:中国挖掘机出口量(台)增长迅速

资料来源:天风证券、招商银行研究院

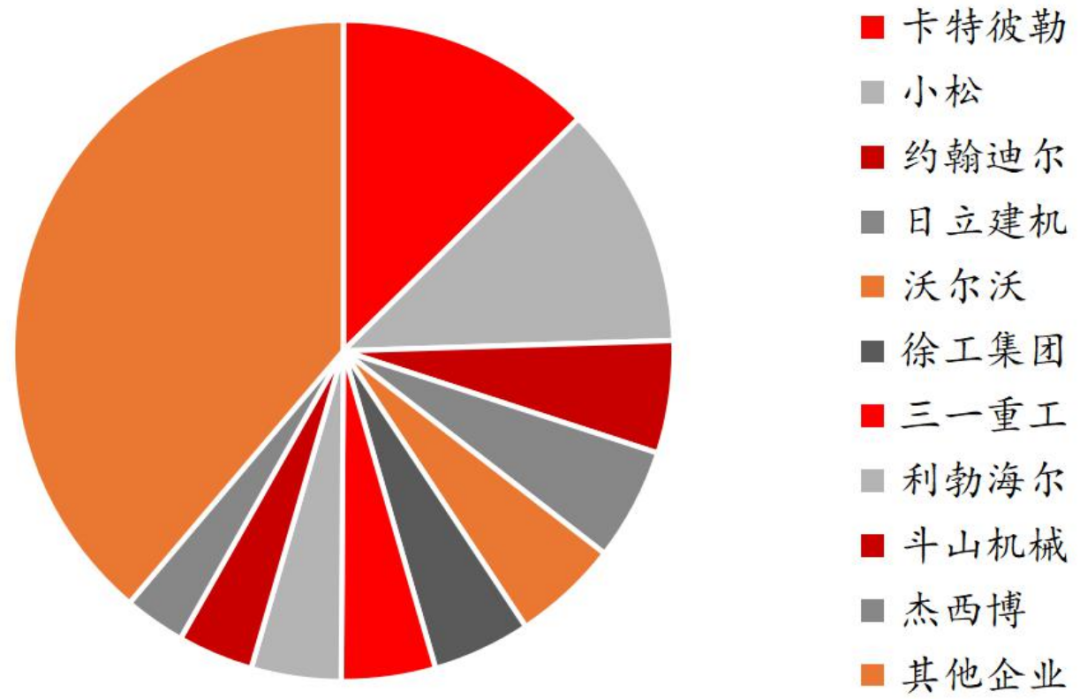

图28:中国龙头企业出口规模较小(2019)

资料来源:工程机械协会、招商银行研究院

图29:中国龙头企业全球市占率较低(2018)

资料来源:工程机械协会、招商银行研究院

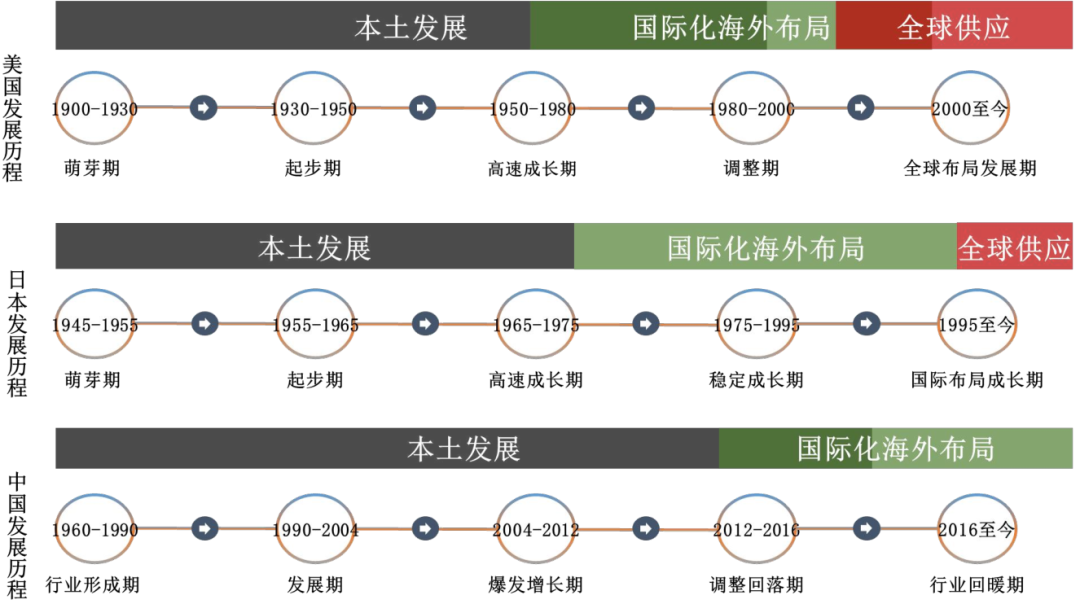

图30:相较于美国、日本,中国工程机械行业处于全球化初期

资料来源:招商银行研究院

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP