港股打新 | 裕勤控股(02110)可能是个庄股,如果回拨的话庄家大概率往下炒

本文来自微信公众号“涛哥讲新股”,文中观点不代表智通财经观点。

公司简介:

裕勤控股(02110)是一间香港海事建筑工程分包商,专门从事填海工程,并辅以船只租赁服务及其他土木工程。

裕勤控股进行的海事建筑工程包括(其中包括)(i) 填海工程;(ii) 砂层的调整及沉积工程;(iii) 海底管道工程;及 (iv)沉积物处理工程。

发行概况

股份代码:02110

招股时间:2020-11-23~2020-11-27 12:00

公布结果:2020-12-04

上市日期:2020-12-07

计息日:7天

入场费:2727.21元(10000股/手)

市值:5.5亿(中间定价)

市盈率:19.64倍

发售价:0.23~0.27元

香港发售股份数目:5560万股(不回拨的话,甲乙组各2780万手)

预计1手中签率5%

点评:综合评分6.29分(为各明细项算术平均值)

1. 香港本地小市值建筑股;

2. 裕勤控股做海事工程的,让我想起润利海事;

3. 这可能是个庄股,如果回拨的话庄家大概率往下炒;

4. 建议低风险用户谨慎参与,虽然最近小票表现还行;

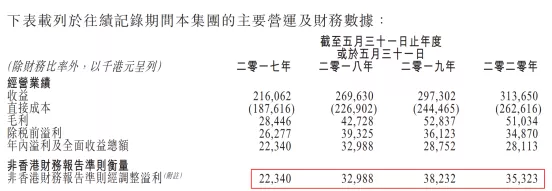

1、发行价区间0.23~0.27元,估计会按5亿市值发,以下限定价;7分

2、发行市盈率19.64倍,这种收入和净利润不增长的公司,估10倍都嫌多,但是没办法,主板IPO要求最低市值5亿港元;6分

3、保荐人是红日资本,只管保荐,不管承销,所以这票关键看承销商。这承销商是多还是不多?6.5分

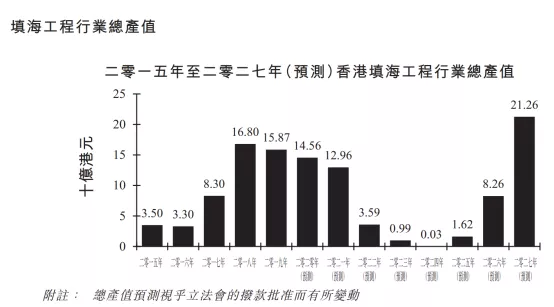

4、香港填海工程明显有大小年之分,批一个大项目出来几年都做不完。香港大型填海工程承建商一共26名,裕勤控股离第五名都很远,估计勉强排前十,属于不好混的那种;6分

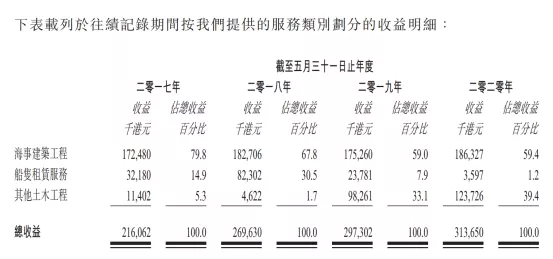

5、收入主要分三个部分,其中船只租赁服务可以忽略不计;海事建筑工程没什么起色,倒是土木工程业务增长较快;6.5分

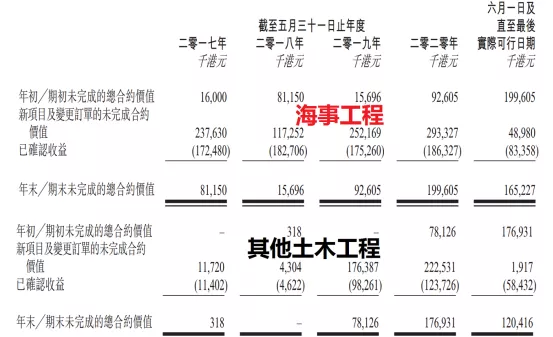

6、于最后实际可行日期,裕勤控股有10个在建项目,包括五海事建筑项目、四个其他土木工程项目及一个海事建筑及其他土木工程项目相关项目。当前未完成合约一共2.85亿元,项目储备明显不足;6分

7、更显尴尬的是公司中标率严重下滑,2017年尚有87.5%,2020年下滑至34.3%,不过中标项目总量还算稳定,总感觉裕勤控股会没有工程可做;6分

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP