港股打新 | 裕勤控股(02110)不是妖就是孽,绿日杰作!

本文来自微信公众号“站在Ju人肩上”。

结论:不申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.129 裕勤控股(02110)

本年度第129支新股

公司是一间香港海事建筑工程分包商,专门从事填海工程,并辅以船只租赁服务及其他土木工程,亦为海事建筑工程项目及其他土木工程项目分包商。

公司进行的海事建筑工程包括填海工程;砂层的调整及沉积工程;海底管道工程;及沉积物处理工程。亦向客户提供为期一段特定时间的船只租赁,倘客户要求,可提供船员以操作及管理船只。此外,亦从事其他土木工程,包括地基工程、地盘平整工程及道路及渠务工程。

一 公司简介

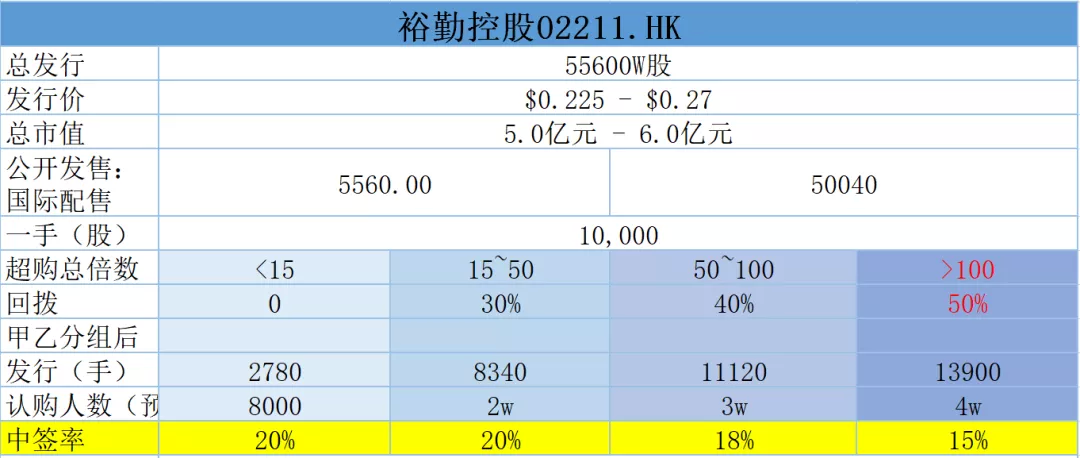

回拨机制

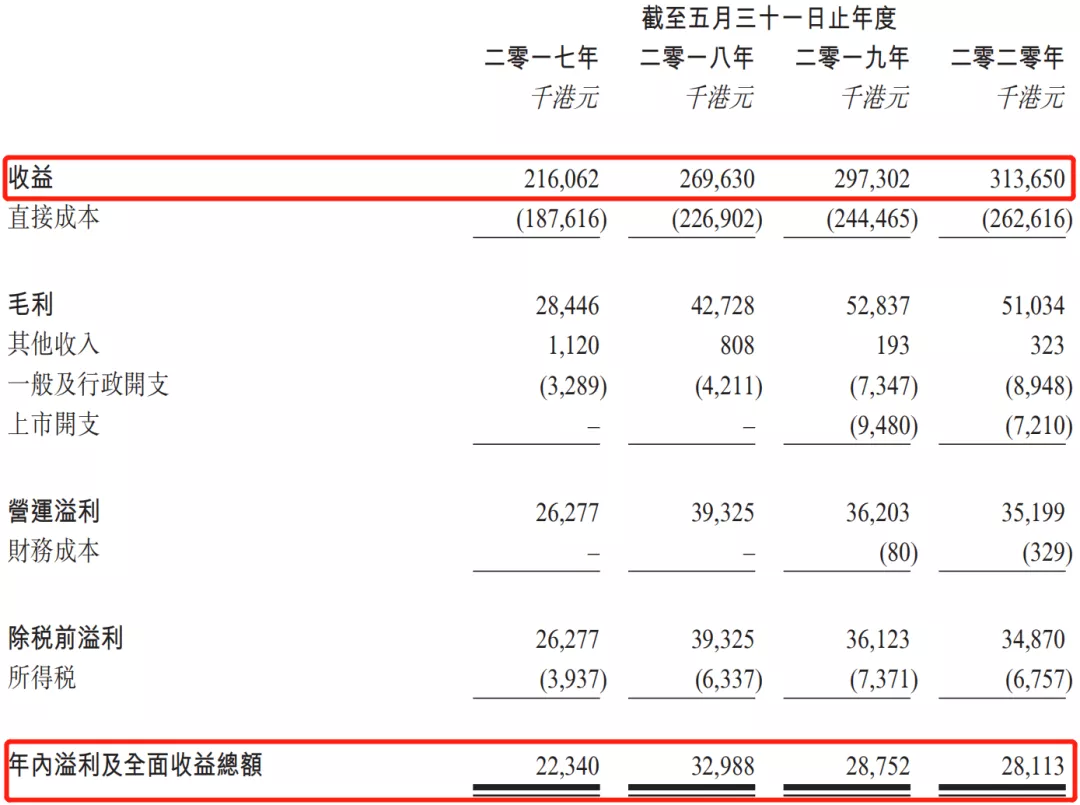

二 财务报表

单位:千港元

财报显示:

17~20年(截至5月底)收入分别为21.6亿、26.9亿、29.7亿、31.36亿元;

17~20年(截至5月底)毛利分别为2844.6万、4272.8万、5283.7万、5103.4万元;

17~20年(截至5月底)纯利分别为2234万、3298.8万、28725.2万、2811.3万元;

经调整PE-TTM为17.8~21.4倍!

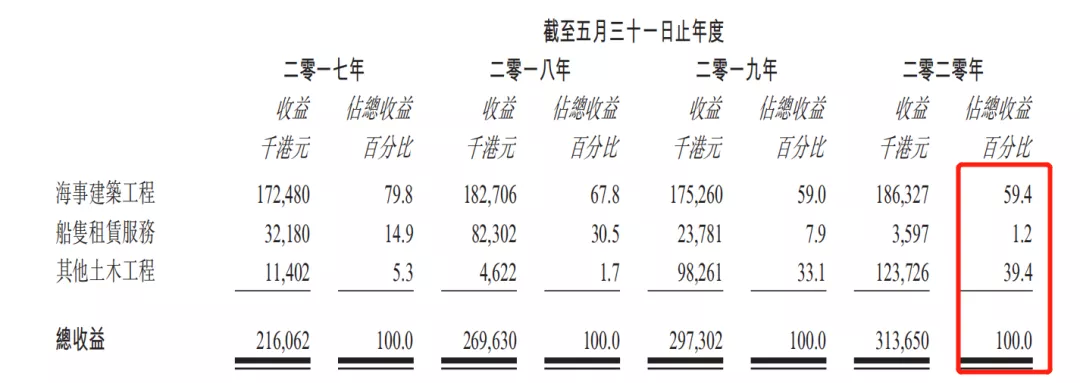

主营业务收入(按项目分)

公司业务主要分三块:专门从事填海工程、船只租赁服务及其他土木工程。

填海工程2017年至今收益占比分别为 79.8%、67.8%、59.0% 及 59.4%;

船只租赁占比分别为约 14.9%、30.5%、7.9% 及 1.2%;

其他土木工程占比约 5.3%、1.7%、33.1% 及 39.4%。

于往绩记录期间及直至最后实际可行日期,公司已完成 27 个海事建筑及╱或其

他土木工程项目,总初始合约金额约为 7.376 亿港元。

公司有 10 个在建项目,合约金额4.068亿港元。待确认收益约为3.721亿港元。

募资用途

* 6,380 万元 (67.6%) 用作扩大船队及地盘设备;

* 1,340 万元 (14.2%) 用作聘用额外 35 名全职员工,以操作上述额外船只及地盘设备;

* 420 万元 (4.5%) 用作提升人力资源;

* 800 万元 (8.5%) 用作获取潜在海事建筑或其他土木工程的履约保证金及/或下达投标订金;

* 余额490 万元 (5.2%) 供作一般营运资金。

三 综合分析

1、基石投资者,无;

2、绿鞋,15%;预期不会行使;

3、中签率,25%;

公开发行手数为5560手,甲乙分组后甲组总计2780手,不回拨的话预计8000人申购,一手中签率约为20%。

4、保荐人过往业绩

笔者拉出保荐人红日的近期项目表现,今年一单电风扇破发。去年红过一次,不过整体还是破发为主。还记得笔者帮红日改过名?

5、同行表现

说到本地小建筑商多出妖股,但是这偏偏是海事方面。海事?润利海事?

小结:

①海事工程,填海造陆,业绩平稳增长;

②工程类公司享受不了高估值;

③本地庄股易暴涨暴跌;

④以保荐人的尿性不是妖就是孽;

现在是打新的低潮期,谨慎者放弃;胆肥者可小仓位投机一手小赌怡情。

四 操作计划:不申!

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP