如何渡过今年苹果(AAPL.US)产业链的“垃圾时间”?

本文来自微信号“乐平科技视角”。

投资建议

经历了10月份的iPhone发布之后,苹果(AAPL.US)产业链进入了传统的“垃圾时间”(篮球术语,这里指缺少催化剂的空窗期)阶段。立讯,歌尔等前期涨幅较大的A股,在AirPods销量放缓传闻等影响下出现较大幅度回调。另一方面,但舜宇(02382),小米(01810)等安卓产业链在华为边际改善及份额快速上升的带动下出现较大幅度上升。

从3Q20公募持仓等数据来看,我们认为消费电子板块短期面临较大获利了结压力。展望2021年,我们认为,1)2021年消费电子新品类创新不多,主力的AR最快要到2022年才有机会商用;2)全球品牌再洗牌是2021年消费电子行业主要变化之一,我们建议关注小米(01810)和传音(未覆盖);3)汽车电子等非传统品牌有较大布局机会,建议关注舜宇和德赛西威。

理由

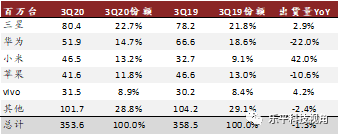

手机品牌:小米份额稳步上升,新荣耀冲击可能小于市场担忧。根据IDC统计,小米3Q全球出货量上升42%,全球市占率环比上升3.8个ppt到13.2%,。这印证了我们从7月以来持续看好小米全球份额提升的观点。我们认为,小米在西欧、新兴亚太等区域未来仍然有份额提升空间,但中国区华为未来退出后的份额有待观察。

根据《深圳特区报》公告,华为宣布出售旗下手机品牌荣耀,收购方为深圳智信新信息技术有限公司,该公司是由深圳市国资委(持有98.6%股权),及30家分销商(共持1.4%股权)成立。我们认为新荣耀未来主要是中国区的品牌,受出资方影响,未来是否能够继续保持高性价比的竞争力,仍有待观察。新荣耀的冲击可能小于原先市场担忧。

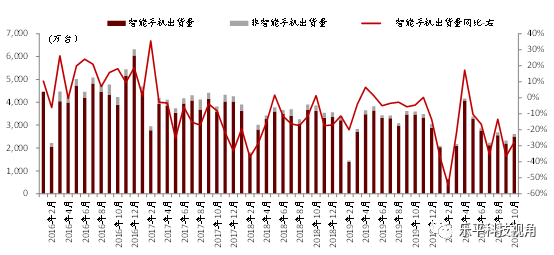

手机销量:10月国内市场继续大幅下滑,关注iPhone12Pro/Pro Max销量超预期影响。中国市场10月继续大幅下滑,海外市场降幅收窄。根据信通院数据,10月大陆智能手机出货量下降27.7%,和9月份的36.6%比有所收窄,但仍大幅下滑。我们认为这主要反映苹果手机发布以及华为受芯片影响放缓出货等影响,11月市场是否能够恢复有待观察。

海外市场,3Q20出货同比下降2%,和2Q20的下滑25%比有明显改善。但是最近欧美卫生事件复发,英法德等国家再次封城,4Q销量是否会二次探底需要留意风险。根据iPhone 12发布后的市场反馈,我们看到iPhone12 Pro/Pro Max两款高端机销量占比好于往年,利好不锈钢中框(工业富联),三摄及ToF相机(大立光(未覆盖)等)产业链公司。

上周开始,投资人开始担忧airpod销量放缓,但歌尔等主要厂商反映目前产能利用率健康,我们目前预计2020/21年全年Airpod出货量1.03亿/1.41亿支,同比增加65%/38%。我们认为,2020年出货情况目前符合预期,2021年仍有待观察。

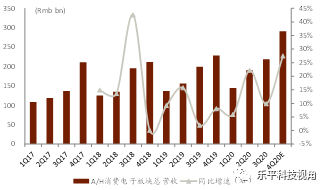

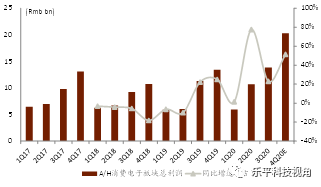

股价和3Q20业绩表现:过去一个月,A/H消费电子板块总市值下降0.1%。从3Q20持仓情况来看,苹果产业链成配置重点,歌尔、立讯、欣旺达、鹏鼎等苹果产业链公司基金持仓占比均进一步提升。从3Q20业绩情况来看,消费电子板块收入同比增长10.8%,净利润同比增长25.8%,但营收及净利润增速相比2Q的22.2%及77.5%均有所下降。根据我们预测,消费电子板块4Q收入预计实现同比增长27.5%,净利润同比增长51.3%。

盈利预测与估值

我们维持覆盖公司评级、盈利预测、目标价不变。

风险

智能手机出货量不及预期;5G手机渗透不及预期。

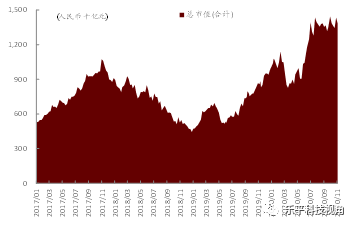

图表1: A/H股主要手机公司2017年初至今总市值(合计)

注:截至2020年11月13日;资料来源:万得资讯,中金公司研究部

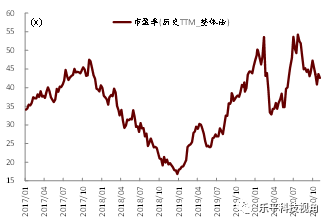

图表2: A/H股主要手机公司市盈率(历史TTM,整体法)

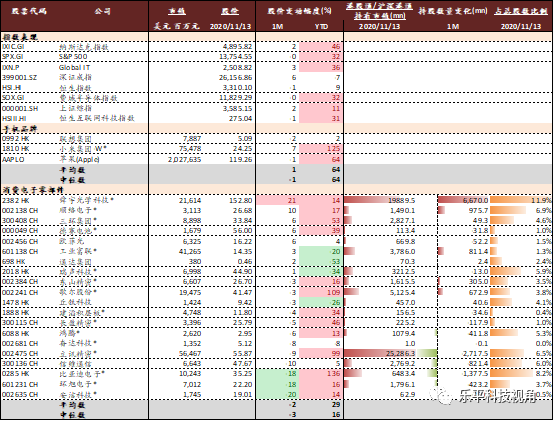

注:截至2020年11月13日;资料来源:万得资讯,中金公司研究部 图表3:手机行业重点公司表现

注:截至2020年11月13日;资料来源:万得资讯,中金公司研究部 图表4: 1H20消费电子/汽车电子板块收入及盈利情况(截至2020年11月13日)

注:*为中金覆盖公司;资料来源:公司公告,万得资讯,中金公司研究部 图表5: A/H消费电子板块收入及同比增速情况

资料来源:公司公告,万得资讯,中金公司研究部 图表6: A/H消费电子板块利润及同比增速情况

资料来源:公司公告,万得资讯,中金公司研究部 图表7: 中国大陆智能手机出货量及同比增速

资料来源:中国信通院,中金公司研究部

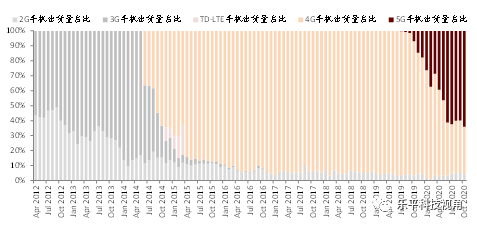

图表8: 中国大陆移动通信技术分布情况——10月5G渗透率为67%

资料来源:中国信通院,中金公司研究部 图表9: 3Q20全球智能手机出货情况

资料来源:IDC,中金公司研究部 图表10: 小米3Q20西欧出货量快速增长

资料来源:Canalys,中金公司研究部 图表11: 全基金电子持仓比例及超配/低配情况

资料来源:万得资讯,中金公司研究部

(编辑:mz)

扫码下载智通APP

扫码下载智通APP