敏华控股(01999):外销迅速回暖,内销加速成长,中报业绩超预期

本文来自微信公众号“国金轻工姜浩团队”,作者:姜浩、尹新悦。

核心观点

事件:

敏华控股(01999)发布FY2021中期业绩,报告期内实现营收66.37亿港元,同比+18.7%,归母净利7.49亿港元,同比+6.2%。今年上半年汇兑损益-1134万港元,去年同期为+7678万港元,剔除汇兑及扣非后归属于母公司净利润同比+26.3%,业绩超预期。

点评:

内销营收占比首次突破60%,外销产能爬坡环比恢复超预期。分市场看,中国/北美/欧洲及其他海外/Home Group营收分别为41.9/16.0/3.5/3.3亿港元,同比+44.8%/-1.8%/-19.8%/-6.2%。内销(不含铁架)营收同比+53.2%,其中线下营收同比+49.8%,主要受益线下门店的加速开拓以及同店收入增长,上半年线下净开店658家(去年+99家),预计同店收入同比+15.1%,;此外线上年轻化爆款策略的持续推进,线上营收同比+65%。海外业务4-6月受卫生事件影响出货同比下滑,7月起同比转正,伴随越南产能爬坡,海外业务快速回暖。

经销商补贴减计收入导致毛利率环比下滑,扣非净利率保持良好。公司FY2021H1综合毛利率35%,同比持平。具体而言,中国/北美市场毛利率分别为36.8%/32.0%,同比-2.5/0.1pct。中国区毛利率下滑主要在于为鼓励经销商开店,对经销商装修材料的补贴和促销折扣返点直接扣减收入,此部分合计约2.2亿港元,若将此部分调至销售费用,则公司整体毛利率增长约3.2pct,中国市场毛利率增长约2.5pct,销售及管理费用增加约3pct。公司FY2021 H1扣非净利率与去年同期基本持平。

内销+外销双轮驱动,数字化管理、产能建设拾级而上。内销方面,我们看好公司内销线下加速开店以及成熟度提高带来的单店收入爬坡,线上采取爆款高周转策略抢夺流量红利,充分利用先发优势不断提升市场份额;外销方面随着卫生事件好转,看好下半年海外增速的保持。产能供应方面,公司已开启重庆、天津、吴江基地的二期工程建设扩充产能,待建产能面积超过50万平方米,并进一步开发陕西咸阳产能基地进军西北市场。11月3日公司发布公告聘任冯国华先生为公司CEO,公司在数字化经营管理、管理团队职业化方面有望更上一层楼,期待公司综合竞争力的进一步提升。

投资建议

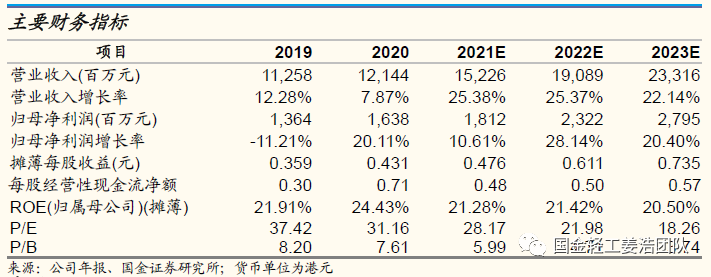

基于公司上半年业绩表现,我们上调公司FY2021-FY2023的EPS至0.46、0.57、0.65元,上调幅度分别为3.7%、7.3%、14.3%,当前股价对应的PE分别为28X、22X、18X,公司作为制造端具有优势的消费品企业,内销处于线下&线上加速发展期,外销受益越南产能成熟爬坡,市场份额望持续提升,维持“买入”评级。

风险提示

原材料价格大幅波动影响公司利润率的风险;内销开拓不及预期的风险;人民币升值;房地产竣工恢复不及预期的风险。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP