家居行业三季报总结:业绩增速逐季改善 板块景气度有望逐步提升

本文转自微信公号“国金轻工姜浩团队”,作者:姜浩/张杨桓

行业点评

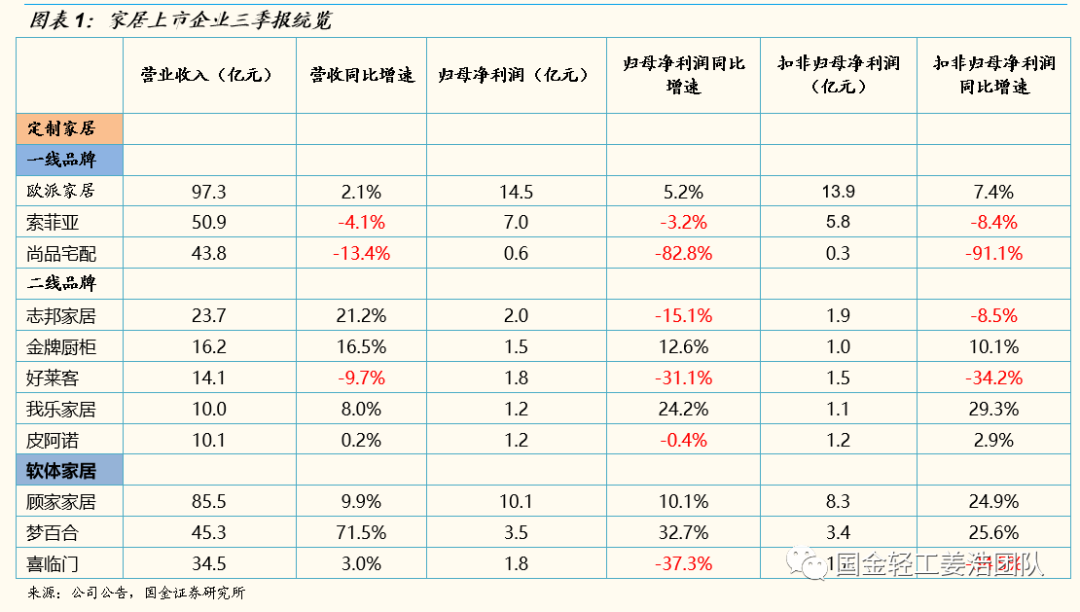

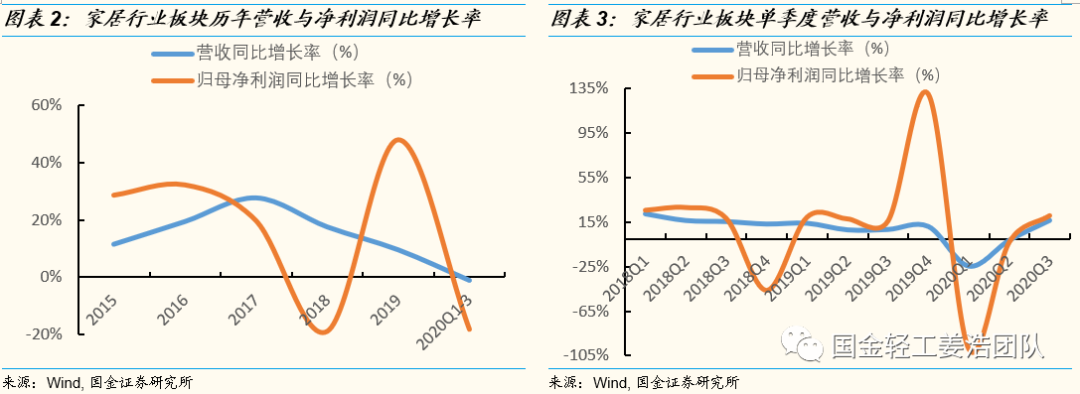

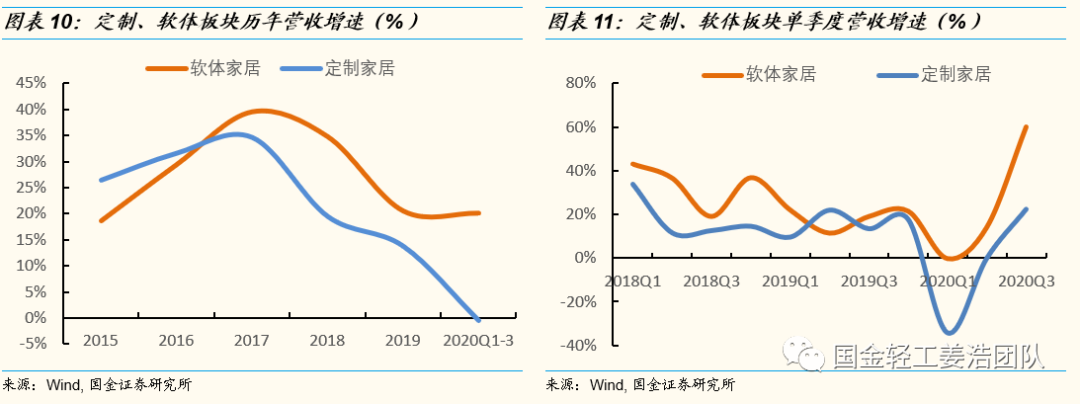

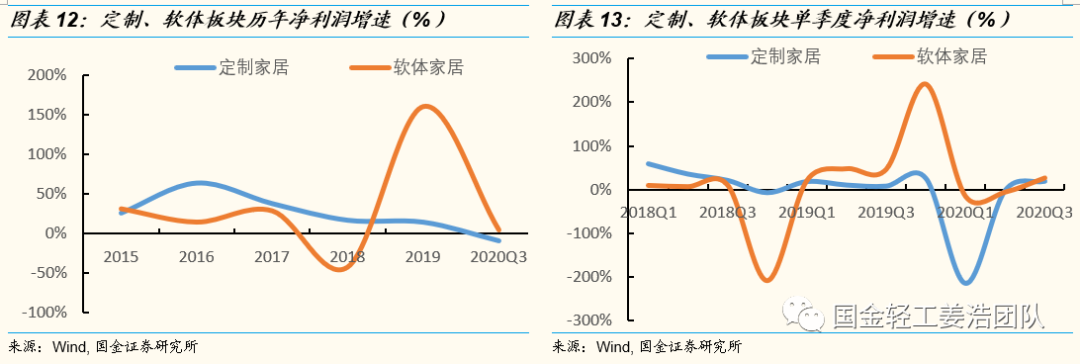

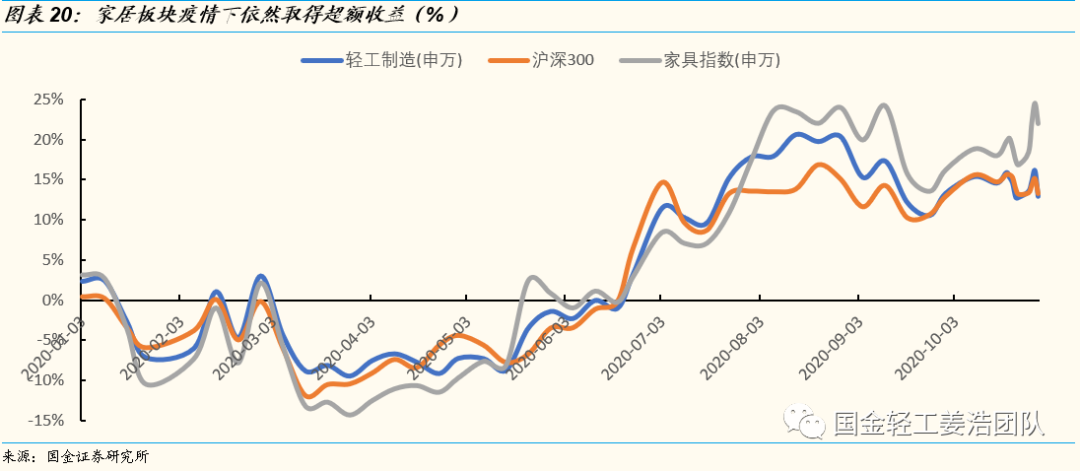

家居板块三季报综述:从三季报来看,整个家居板块随着国内的逐步管控,营收、净利润增速均逐季改善,其中Q3家居板块营收、归母净利润分别同比增长16.4%、16.9%,业绩增长明显,并且Q3家居板块预收款表现亮眼,Q4业绩可期。分板块来看,软体、定制板块业绩均逐季改善,但受益于前端服务周期相对较短软体家居板块业绩复苏更快,前三季度整体营收与净利润分别同比+20.0%/+4.8%,而定制家居板块营收与净利润分别同比-0.5%/-9.3%。板块涨幅方面,截止10月30日,家具指数今年以来上涨22.0%(同期沪深300涨幅13.3%),仍获超额收益,并且定制、软体板块龙头企业今年以来超额收益更为明显。

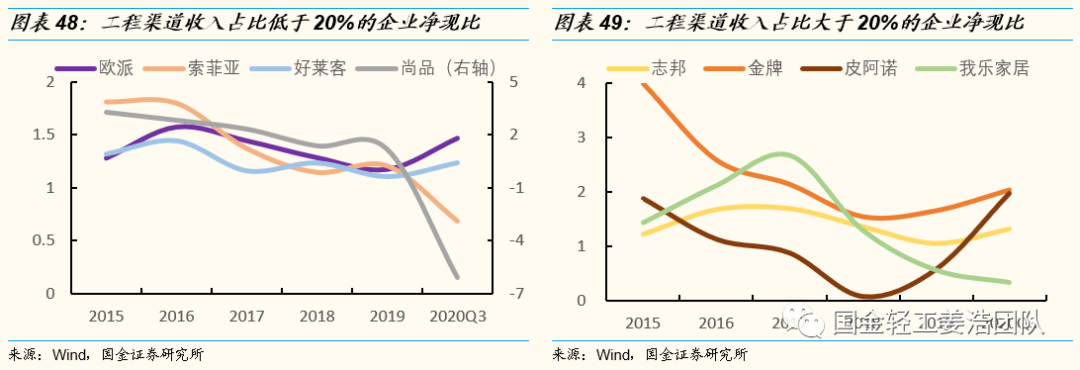

定制家居板块:从前三季度整体来看,定制家居板块表现出四大特点:(1)各家定制家居企业收入均逐季改善,一二线品牌盈利能力出现分化,但不论一线还是二线品牌,各自龙头业绩复苏速度、强度均明显领先竞争者。欧派、志邦分别作为一二线品牌龙头在下单三季度营收分别同比+18.4%/41.9%;(2)各企业工程端收入均有不错增长,但零售端表现有所差异,欧派、志邦、金牌前三季度零售收入率先累计恢复正增长;(3)欧派、尚品整装业务下均有快速增长,索菲亚也已加紧布局整装,整装战略地位提升;(4)现金流方面大部分企业依然较为健康,工程占比较高的企业现金流并未受工程业务明显影响,盈利质量依然相对较好。

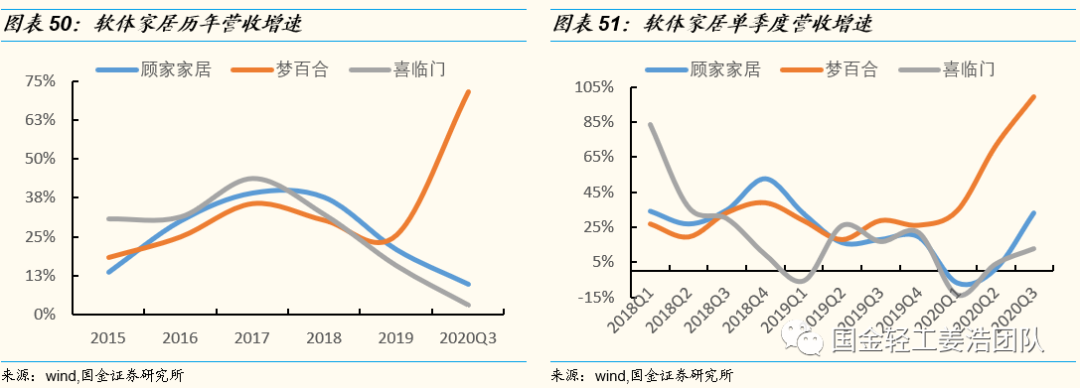

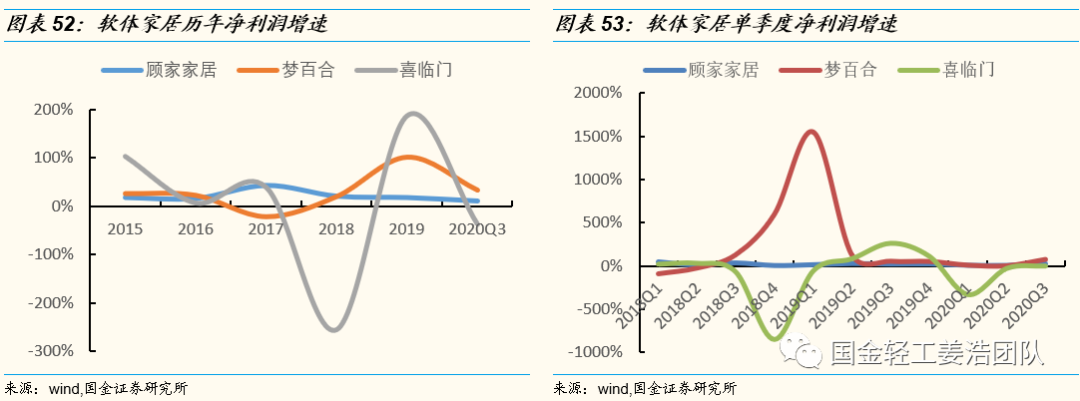

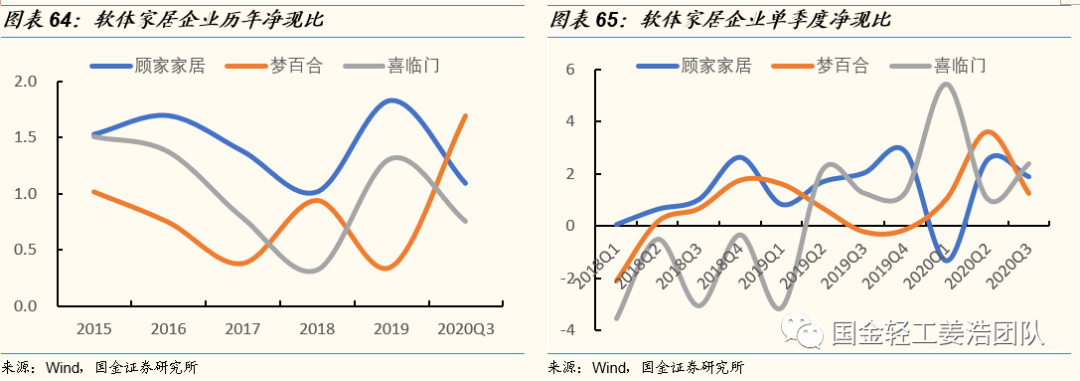

软体家居板块:依托加速行业洗牌,龙头企业份额加速提升,软体家居头部企业在下展现出优异发展态势,其中顾家家居Q3营收增速已达33.3%,+贸易战催化行业集中度加速提升逻辑逐步验证。盈利能力方面,各家表现有所差异,顾家家居作为软体家居龙头表现较为优异,在影响下前三季度整体净利率仍能较19年全年提升1.4pct至12.4%(同比基本持平),主要依托于费用率的良好管控。现金流方面,前三季度梦百合现金流改善明显,而顾家表现依然稳健,前三季度整体依然保持净现比大于1,盈利质量较为优异。

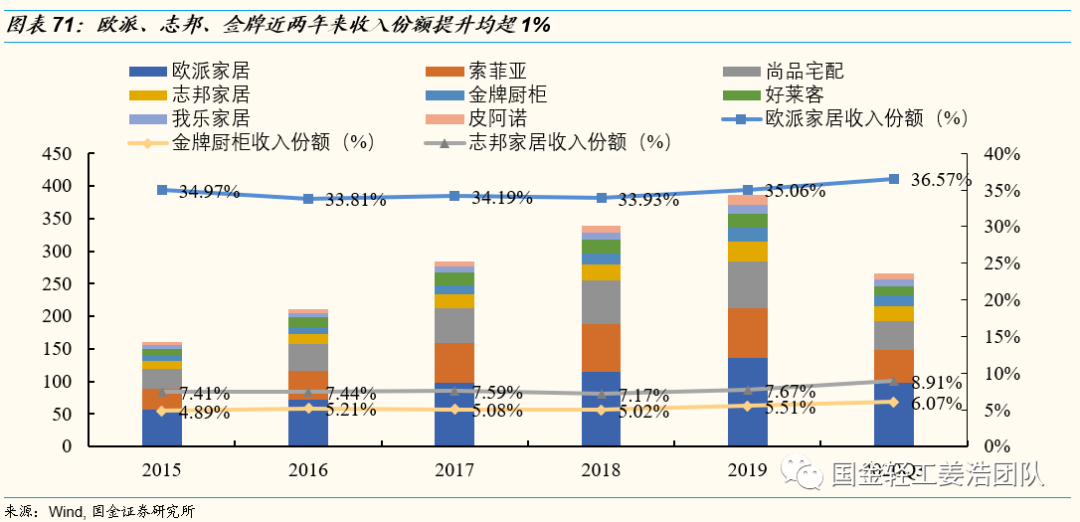

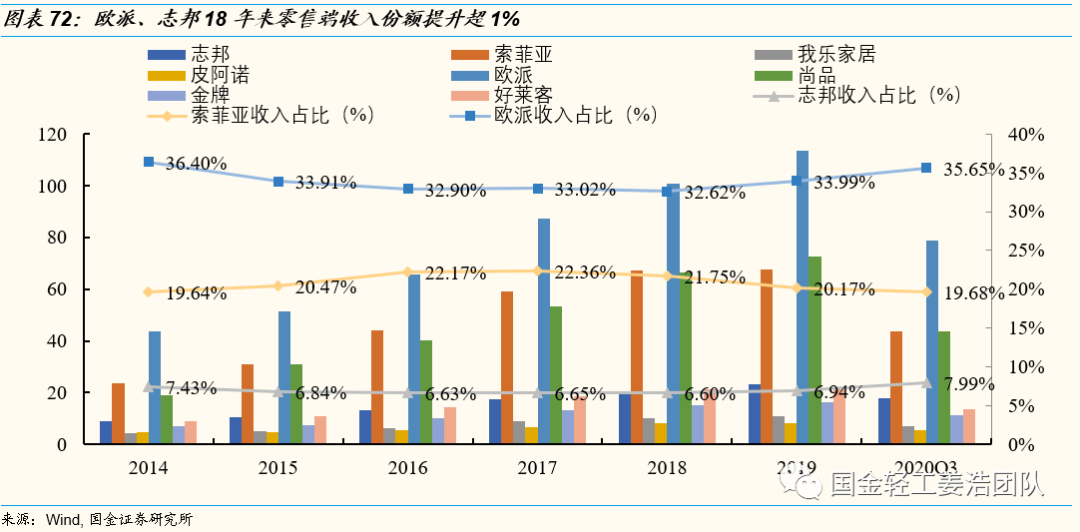

家居板块展望:竣工回暖大势所趋,家居板块景气度有望逐步提升。近年来销售面积与竣工面积缺口逐步拉大,2019年已达55.7亿平方米。由于销售与竣工缺口较大叠加交房期限限制,竣工面积未来几年的持续提升将是大势所趋,19年下半年开始已经开始回暖,只是插曲,并未改变趋势。定制板块:随着我国逐步进入存量房时代,定制家居行业零售渠道仍将是未来主战场,而欧派、志邦分别作为一二线品牌龙头在拓展工程渠道的同时,零售份额(占所有定制家居上市公司比例)近两年来分别提升3%、1.4%,也是仅有的两家近两年来份额提升超1%的企业,两者全渠道运营能力凸显,长期增长可期。此外,随着流量碎片化与前端截流趋势越发明显,整装战略地位有望进一步提升,整装布局企业有望受益。软体板块:内销方面,竣工回暖催生需求提升+加速集中度提升,龙头享受加速发展机会,外销方面,美国地产市场回暖驱动需求增长+贸易战加速行业洗牌,具备海外产能布局的龙头企业均将受益。

投资建议

竣工回暖大背景下,依然看好β与α兼具的定制板块中一线品牌【欧派家居】、【索菲亚】、【尚品宅配】,软体板块龙头【顾家家居】、【敏华控股】(01999)。

风险提示

国内反复,原材料过度涨价,整装业务开拓不及预期。

内容目录

1 家居板块前三季度综述

从三季报来看,整个家居板块随着国内的逐步管控,营收、净利润增速均逐季改善,其中Q3家居板块营收、归母净利润分别同比增长16.4%、16.9%,业绩增长明显,并且Q3家居板块预收款表现亮眼,Q4业绩可期。分板块来看,软体、定制板块业绩均逐季改善,但受益于前端服务周期相对较短软体家居板块业绩复苏更快,前三季度整体营收与净利润分别同比+20.0%/+4.8%,而定制家居板块营收与净利润分别同比-0.5%/-9.3%。板块涨幅方面,截止10月30日,家具指数今年以来上涨22.0%(同期沪深300涨幅13.3%),仍获超额收益,并且定制、软体板块龙头企业今年以来超额收益更为明显。

1.1、家居板块综述:Q3板块业绩明显改善,预收款表现亮眼

从三季报汇总来看,整个家居板块随着国内的逐步管控,营收、净利润增速均逐季改善,Q3业绩增长明显。单三季度家居板块实现营收331.6亿,同比增长16.4%,实现归母净利润38.8亿元,同比增长16.9%,Q3营收与净利润增速已超出去年同期水平,预计一方面是由于竣工回暖确有带动整体需求提升,另一方面由于压制了前两个季度需求的释放,Q3影响基本消散,需求开始集中释放。

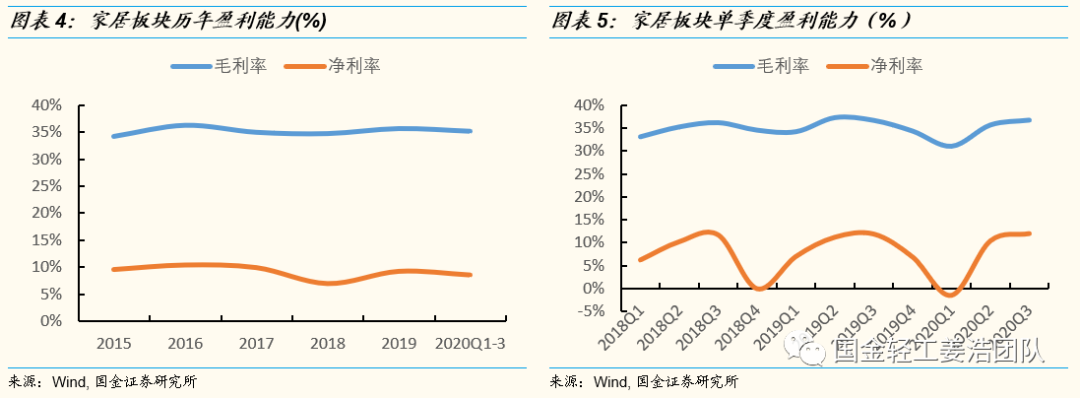

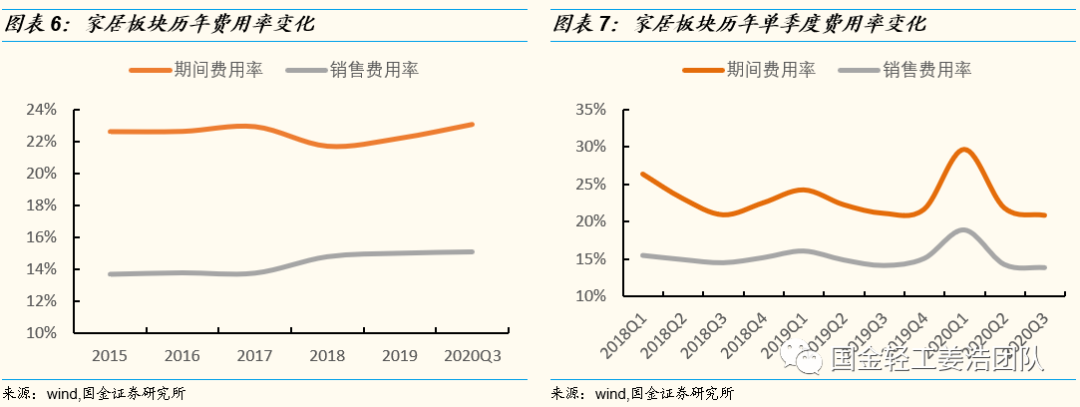

从盈利能力看,家居板块前三季度整体毛利率为35.1%,净利率为8.5%,呈现逐季改善趋势。单三季度板块整体盈利能力已略超去年同期水平,其中毛利率基本持平,依托费用率的逐季下降,单三季度净利率同比提升0.1pct至12.0%,影响已基本消散。

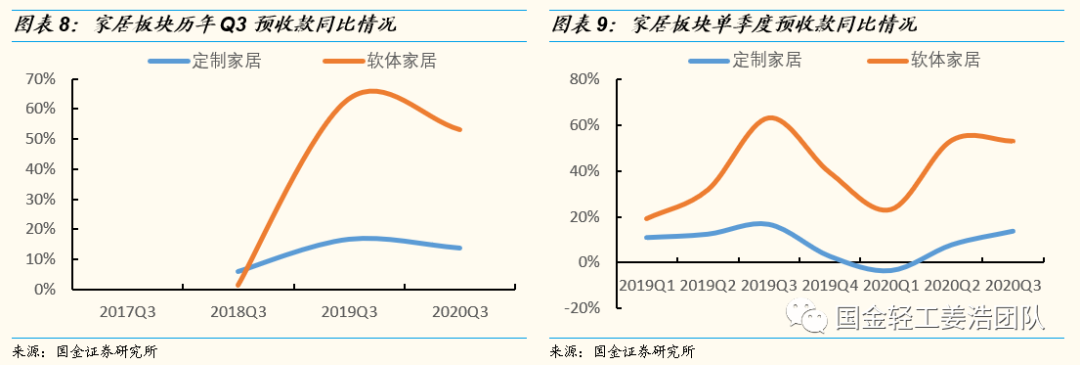

预收款方面,家居板块整体Q3表现亮眼,定制、软体板块预收款Q3均同比增长明显,分别增长13.8%、53.2%,并且定制家居板块增速较今年Q2进一步提升,与往年Q3增速水平相比也较为理想,显示出Q3行业景气度的明显回升,Q4家居板块业绩值得期待。

1.2、定制VS软体板块对比

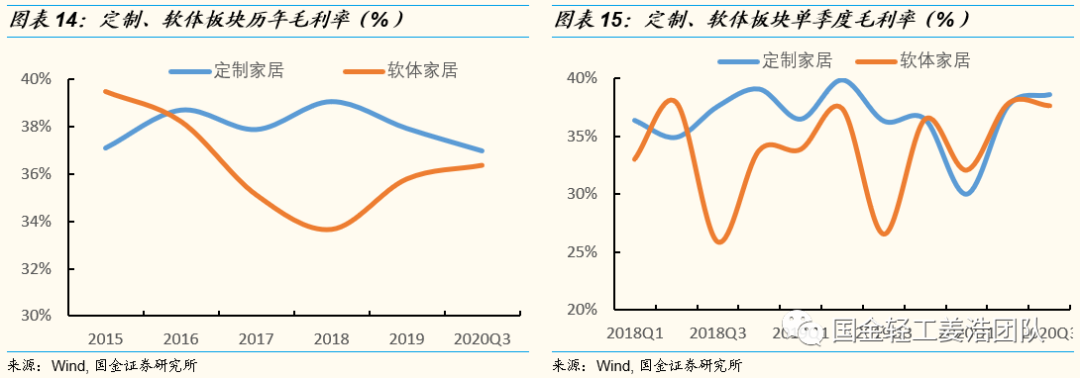

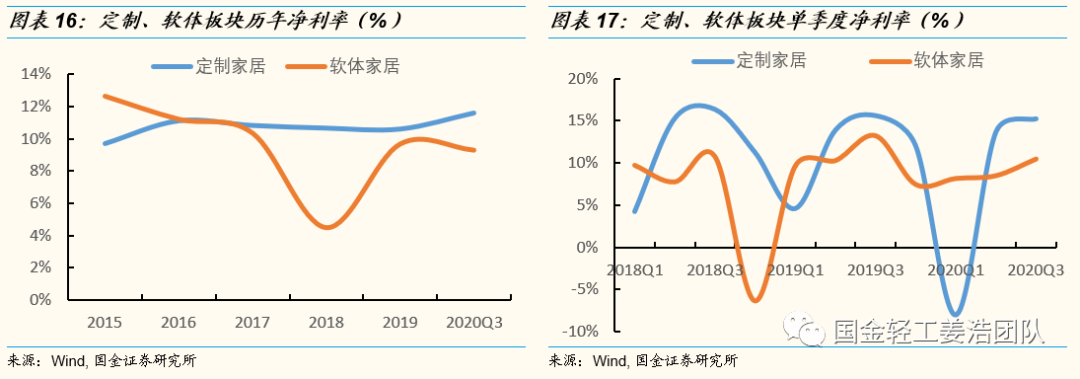

分板块来看,软体家居板块业绩受冲击相对较小,前三季度整体营收、净利润、分别增长20.0%、4.8%,而定制家居由于前端服务环节较多并且周期较长,受冲击相对较大,复苏速度也相对慢于软体板块,前三季度定制家居板块营收、净利润分别同比下滑0.5%、9.3%。

单三季度来看,软体家居板块营收表现更为强劲,根据对顾家家居、梦百合等企业的分析,软体家居板块在Q3除内销继续加速增长外,外销随着国外的缓和也呈现良好增长,Q3软体家居上市企业的快速增长一定程度上也验证了我们之前提出的+贸易战将会加快软体行业集中度提升的逻辑。

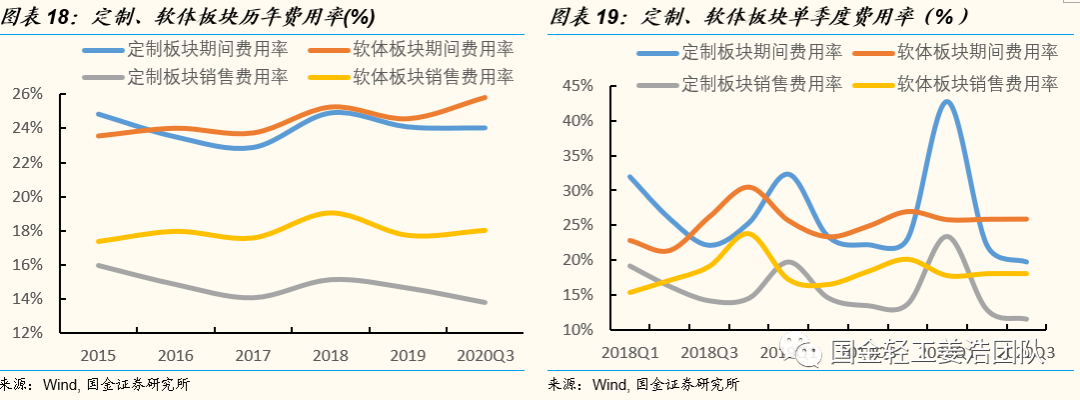

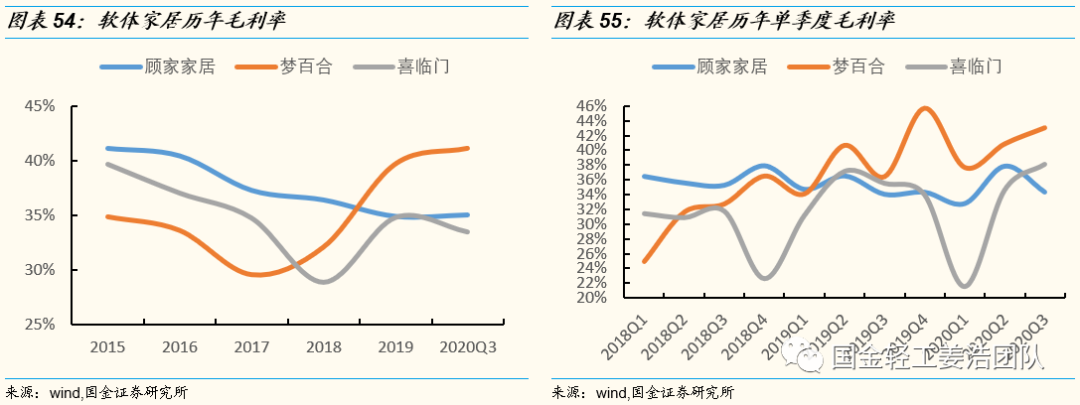

盈利能力方面,定制家居板块与软体家居板块表现出一定差异,定制家居板块依托费用控制盈利能力有所提升。定制家居板块前三季度虽由于开工率较低使得毛利率承压,但整体费用管控优异,线上直播等活动的开展一定程度上拉高了行业竞争门槛,竞争格局也将有一定优化,并且各家严控销售费用带动整体费用率下降。软体家居板块前三季度毛利率表现优异,延续去年开始的提升态势,但由于费用率有所提升,净利率并未较去年有所改善,而费用率预计主要是由部分原以出口业务驱动的厂家加大国内市场开拓,短期营销费用投放较多所致。

1.3、家居板块涨幅跑赢大盘,龙头企业超额收益明显

家居板块涨跌与板块业绩走势较为一致,Q1相对跑输大盘,但随着Q2业绩逐步改善,家居板块涨幅也逐渐跑赢大盘,截止10月30日,家具指数今年以来涨幅22.0%,沪深300涨幅13.3%,轻工制造涨幅12.9%,家居板块在冲击下,依然获取较为明显超额收益。

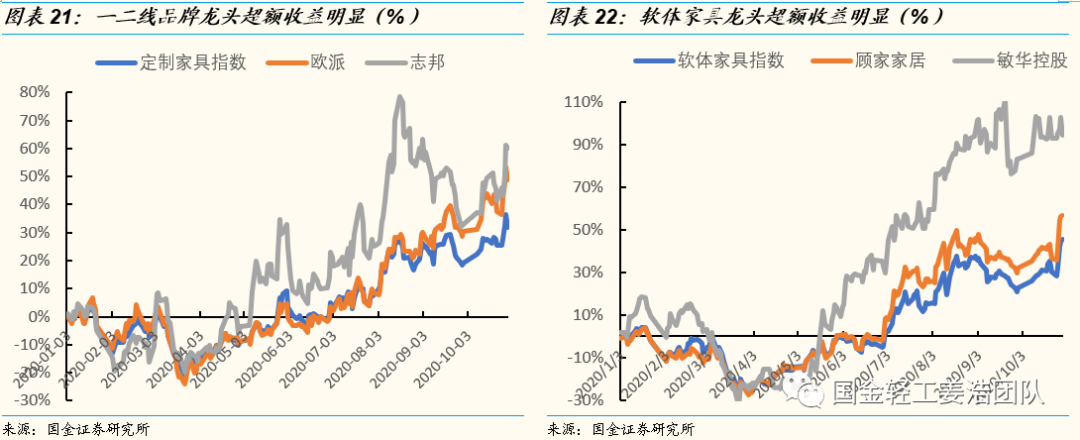

定制家居板块:欧派家居、志邦家居分别作为一二线品牌龙头,今年以来分别涨幅48.7%、60.2%,明显超出定制家居板块31.8%的涨幅。

软体家居板块:顾家家居、敏华控股作为软体家居行业龙头,今年以来分别涨幅56.5%、94.2%,而软体家居板块涨幅45.3%,龙头超额收益明显。

2 定制家居:工程端均有较好增长,零售端表现有所差异

从前三季度整体来看,定制家居表现出四大特点:(1)各家定制家居企业收入均逐季改善,一二线品牌盈利能力出现分化,但不论一线还是二线品牌,各自龙头业绩复苏速度、强度均明显领先竞争者。欧派、志邦分别作为一二线品牌龙头在下单三季度营收分别同比+18.4%/41.9%;(2)各企业工程端收入均有不错增长,但零售端表现有所差异,欧派、志邦、金牌前三季度零售收入率先累计恢复正增长;(3)欧派、尚品整装业务下均有快速增长,整装战略地位有望进一步提升;(4)现金流方面大部分企业依然较为健康,工程占比较高的企业现金流并未受工程业务明显影响,盈利质量依然相对较好。

2.1、3Q营收全面转正,一二线品牌龙头复苏更为强劲

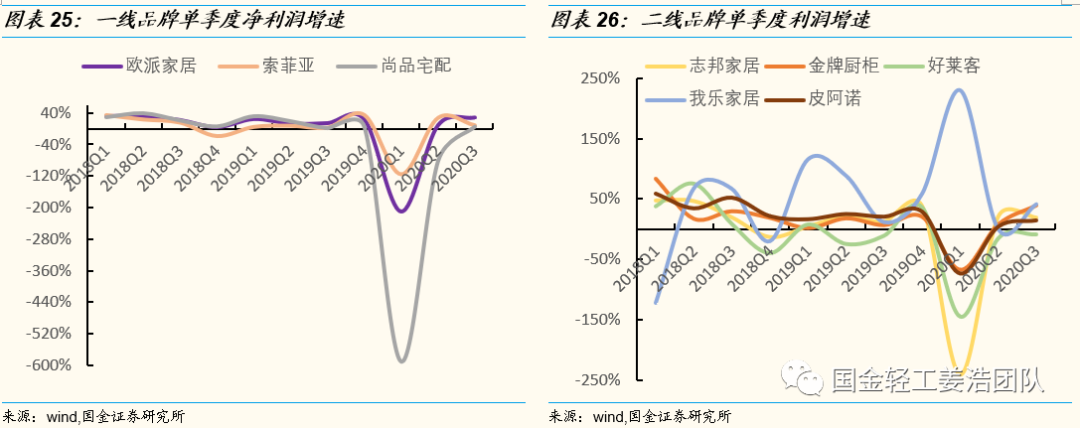

随着国内的较好控制,各定制家居上市企业业绩呈逐季改善,其中单三季度营收均恢复正增长,净利润除好莱客外其余企业也均恢复正增长。具体来看,不论一线还是二线品牌,龙头业绩复苏速度、强度均明显领先竞争者。一线品牌中,欧派单三季度营收实现18.4%增长,龙头表现依旧亮眼,二线品牌龙头志邦依托工程渠道发力增长更为强劲,单三季度营收实现41.9%增长。

2.2、工程渠道快速复苏,零售渠道整装表现亮眼

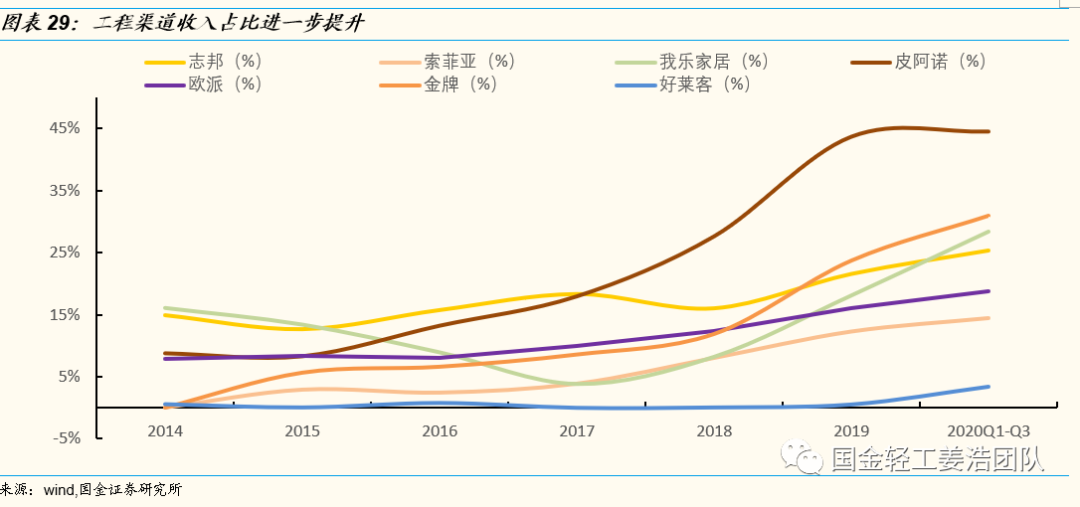

前三季度一、二线品牌工程渠道相较于零售渠道复苏更快,并且由于各品牌工程渠道基数相对较低,复苏强度也更为明显。在工程渠道继续保持较快增长的情况下,前三季度各家企业工程渠道收入占比进一步提升,已有4家公司工程渠道收入占比超20%,皮阿诺(44.6%)、金牌(31.0%)、我乐(28.4%)、志邦(25.3%)。

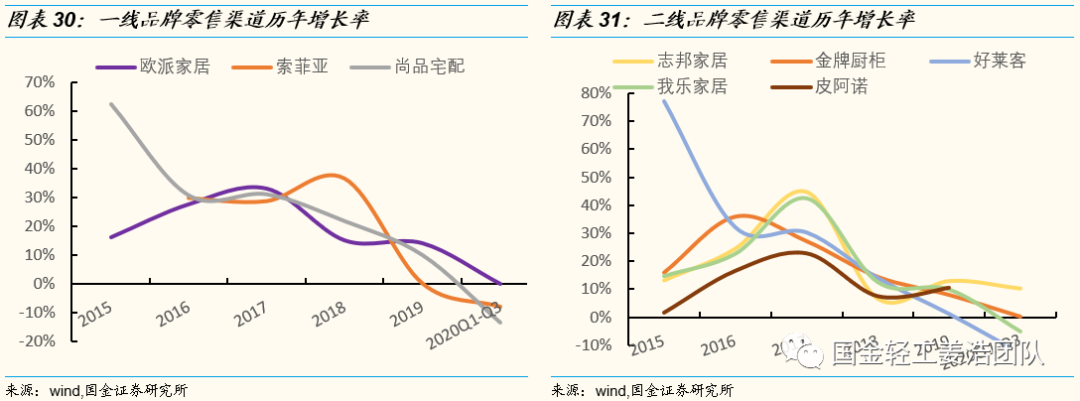

在这一二线品牌工程渠道前三季度均取得不错增长的情况下,零售渠道各企业的表现一定程度上体现出企业原本的终端零售能力,以及面对公司的运营调整能力。前三季度整体来看,欧派、志邦、金牌零售渠道已累计恢复正增长,其中志邦家居前三季度零售端累计取得10.2%增长,表现明显优异同行,欧派、志邦分别作为一二线品牌龙头在下零售端的实力展露无疑,长期增长可期。

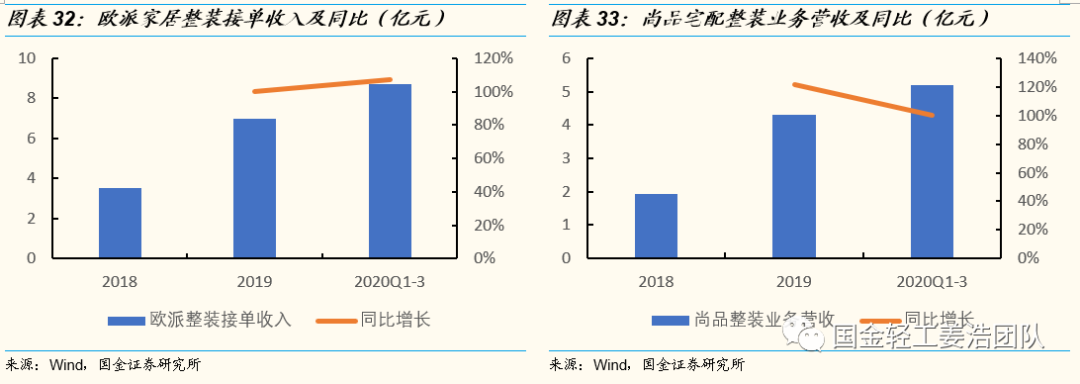

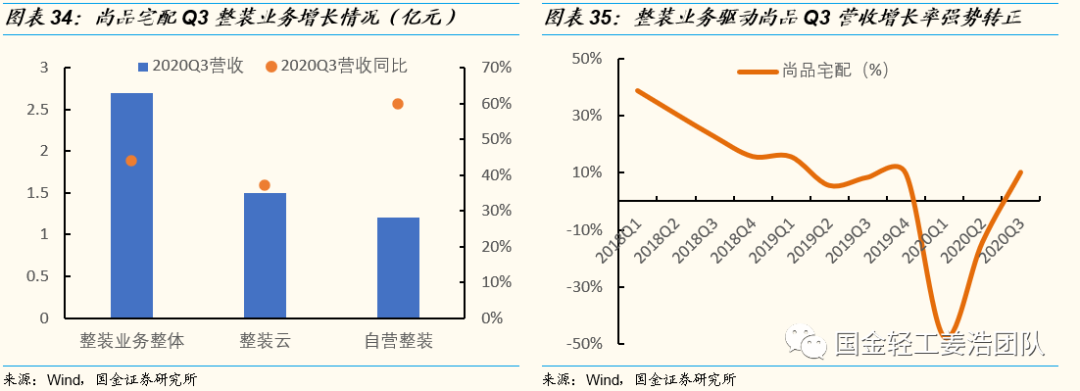

此外在零售渠道中,整装业务近年来,尤其在今年影响下的表现也引起了我们重视。欧派、尚品作为在整装渠道布局最早的两家企业,虽两者在整装业务上模式不同,但两者近年来整装业务均取得快速增长,并且影响下依然取得较为理想增长,欧派整装业务前三季度整体接单同比增长107.0%,预计其中单三季度依然取得翻倍增长,此外尚品宅配单三季度整装业务(自营整装+整装云)营收同比增长44%,驱动公司Q3依靠纯零售渠道营收同比增长10.2%,并且Q3自营整装模式开始向异地(南京)复制,整装业务逐渐展现出放量态势。

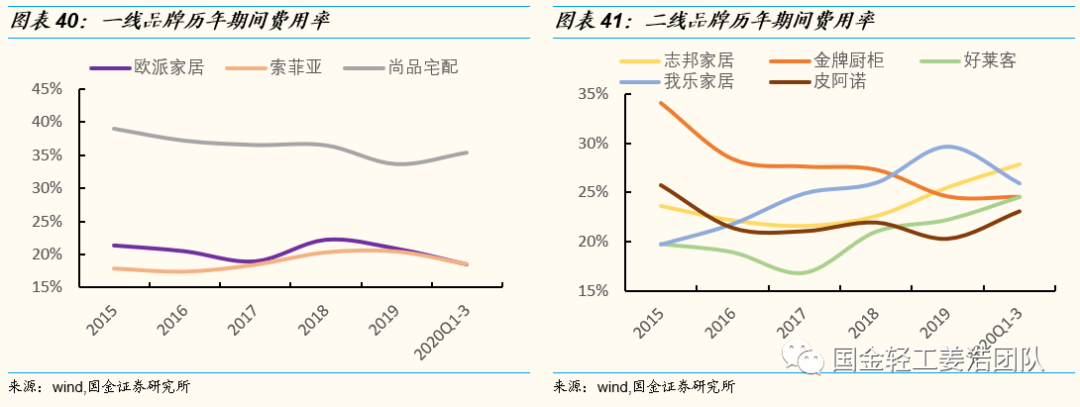

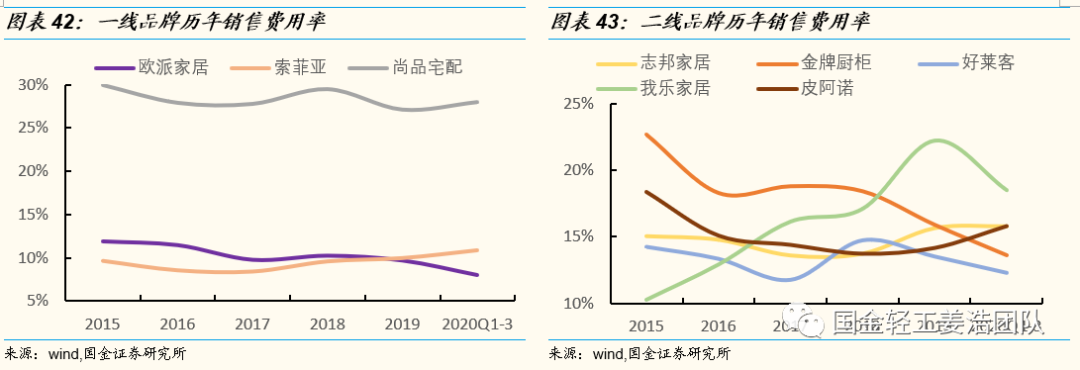

2.3、盈利能力:一二线品牌出现分化,龙头表现依然强势

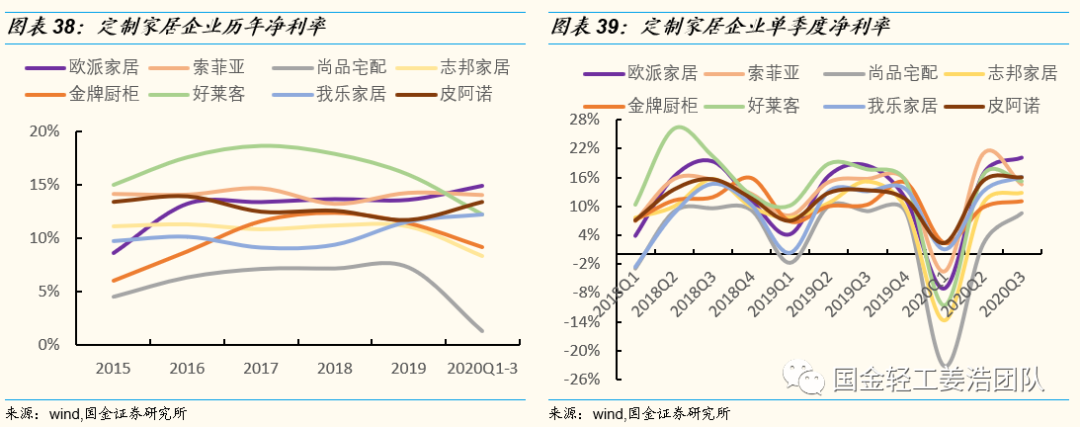

整体来看,一二线品牌盈利能力出现分化,主要由于费用投入差异导致盈利能力的分化,一线品牌欧派凭借良好的品牌力与费用控制,盈利能力仍有提升,前三季度净利率同比提升0.4pct至14.9%。

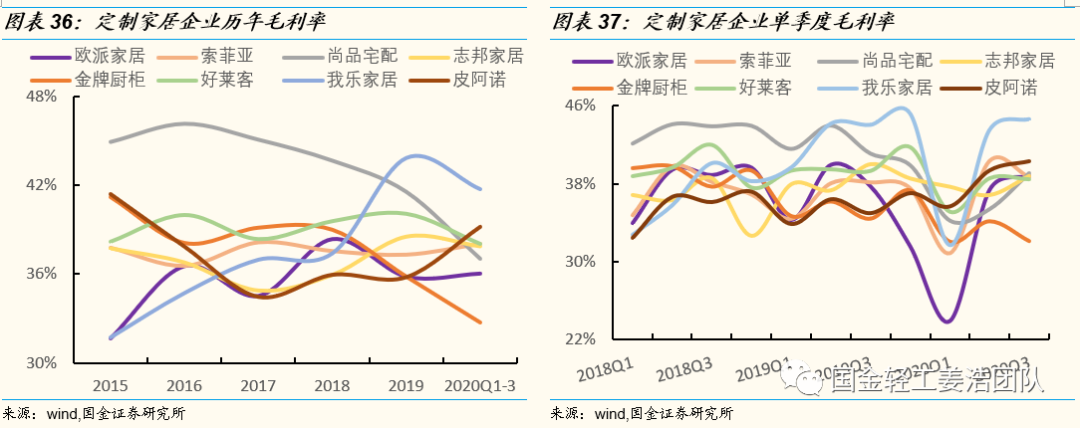

毛利率方面,前三季度除欧派、索菲亚、皮阿诺外,其余企业整体毛利率均相较去年整体有所下降,预计与Q1开工率降低有关,Q2开始各家毛利率逐步回升,Q3大部分企业毛利率已接近去年同期水平。

费用率方面,一线品牌管控更为优异,欧派、索菲亚前三季度期间费用率下降明显,二线品牌基本均呈现上升态势,在下一线品牌的品牌力展现,依托强大的品牌力,费用精细化投入的情况下依然可取得较为理想增长。

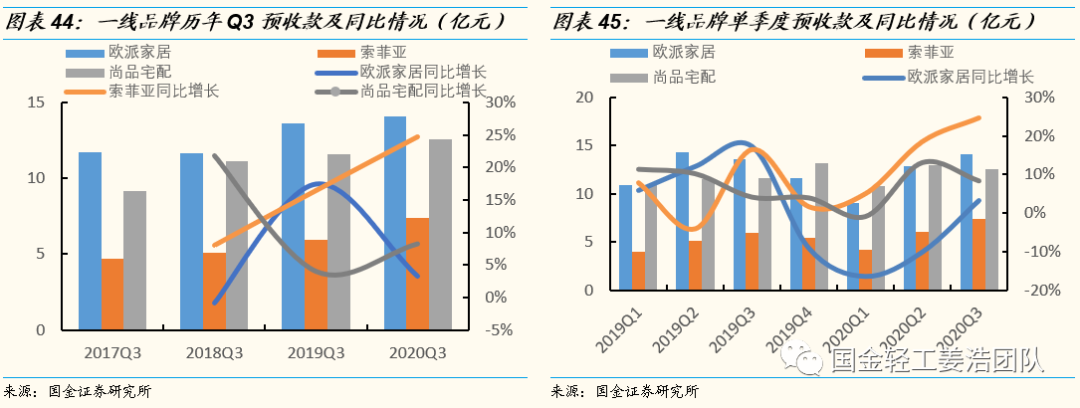

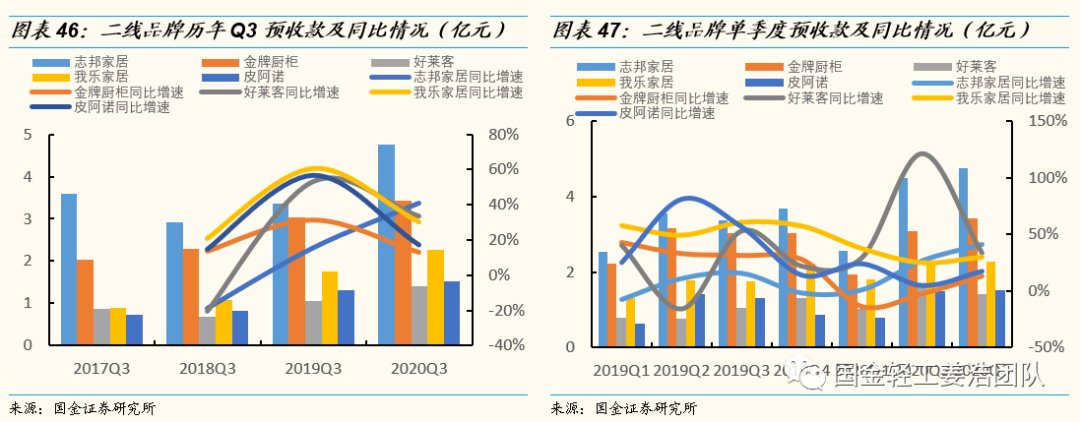

2.4、预收款:整体表现亮眼,为Q4业绩奠定坚实基础

Q3预收款项整体表现亮眼,从同比增长来看大部分企业逐季提速,Q3预收款增速与往年相比仍较为理想,为Q4业绩奠定坚实基础。一线品牌中索菲亚预收款项增长显著,Q3预收款同比增长达24.7%,二线品牌中志邦家居、好莱客预收款表现出强劲上升态势,Q3预收款分别同比增长41.1%、33.7%。

2.5、现金流:工程业务发展未对现金流产生明显影响

各公司工程业务发展迅猛,市场较为担心现金流是否受到工程渠道影响,我们将工程业务收入占比超过20%的企业与占比小于20%的企业做对比发现,大部分工程渠道占比较高的企业经营性现金流净额/归母净利润均大于1,盈利质量较为健康,现金流表现良好,并未明显受到工程收入占比提升影响。其中,金牌现金流变现最为优异,预计与其工程渠道主要采用代理商模式有关,工程收款更为及时、风险较低。

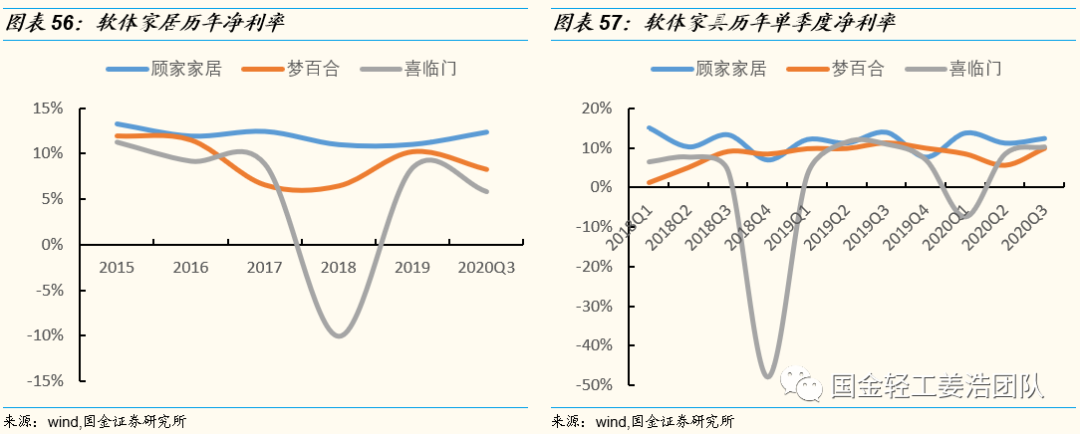

3 软体家居:格局优化得以验证,龙头整体表现优异

依托加速行业洗牌,龙头企业份额加速提升,软体家居头部企业在下展现出优异发展态势,其中顾家家居Q3营收增速已达33.3%。+贸易战催化行业集中度加速提升逻辑逐步验证。盈利能力方面,各家表现有所差异,顾家家居作为软体家居龙头表现较为优异,在影响下前三季度整体净利率仍能较19年全年提升1.4pct至12.4%(同比基本持平),主要依托于费用率的良好管控。现金流方面,前三季度梦百合现金流改善明显,而顾家表现依然稳健,前三季度整体依然保持净现比大于1,盈利质量较为优异。

3.1、龙头企业业绩强劲复苏,集中度加速提升逻辑逐步验证

整体来看,依托加速行业洗牌,龙头企业份额加速提升,软体家居头部企业在下展现出优异发展态势。拉长时间维度看,软体家居行业景气度依托竣工回暖,从19年下半年开始就有所恢复,各家公司业绩19Q3开始出现回暖态势。虽经历冲击,但行业从今年二季度以来增速逐步回暖,顾家家居Q3营收增速已达33.3%,此外梦百合今年二季度以来营收也呈现迅猛增长的态势,Q3营收增速达到了99.4%(若剔除美国MOR并表影响增长48%)。

净利润方面,整体来看,受益于行业需求回暖与贸易战带动的集中度加速提升使得软体家居各企业净利润从19年下半年开始呈现较为明显改善态势,只是插曲,并未改变趋势。顾家家居、梦百合前三季度均已实现正增长,并且整体呈现逐步提速态势,单三季度顾家家居、梦百合归母净利润增速已分别达21.1%、73.4%。此外,喜临门虽历年净利润增速波动较大,但今年以来净利润也呈现逐季改善态势,单三季度净利润同比增长2.5%,也已恢复正增长。

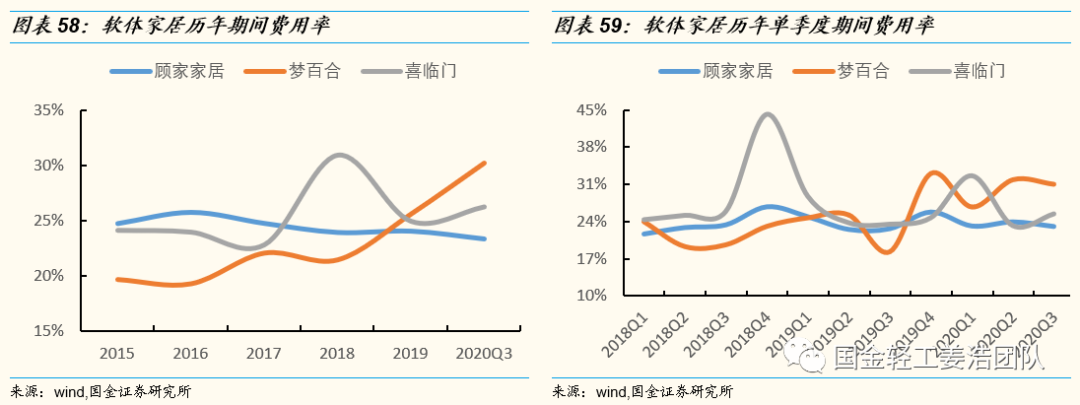

3.2、盈利能力:龙头费用管控优异,盈利能力依然稳健

盈利能力方面,各家表现有所差异,顾家家居作为软体家居龙头表现较为优异,在影响下前三季度整体净利率仍能较19年全年提升1.4pct至12.4%(同比基本持平),主要依托于费用率的良好管控,顾家龙头实力显现,而梦百合、喜临门盈利能力有所下降。

从毛利率来看,顾家家居、梦百合前三季度整体毛利率表现均较为优异,而喜临门毛利率有所下降。单季度毛利率来看,单季波动各家较为同步,今年一季度受影响,毛利率均有不同幅度的下降,但Q2、Q3均出现了回暖,顾家家居今年单三季度毛利率虽环比出现下降,主要是由于816活动力度较大,但同比来看单三季度毛利率仍有提升。

净利率方面,顾家家居依然体现龙头属性,近年来依托费用率的良好管控净利率稳步提升,下前三季度整体净利率明显领先同行。并且从单季度净利率来看,顾家家居近年来单季度净利率均较为稳定,在10%左右波动,经营更为稳健,而喜临门波动相对较大。随着影响逐渐消散,20Q3各家净利率基本已恢复至往年正常水平。

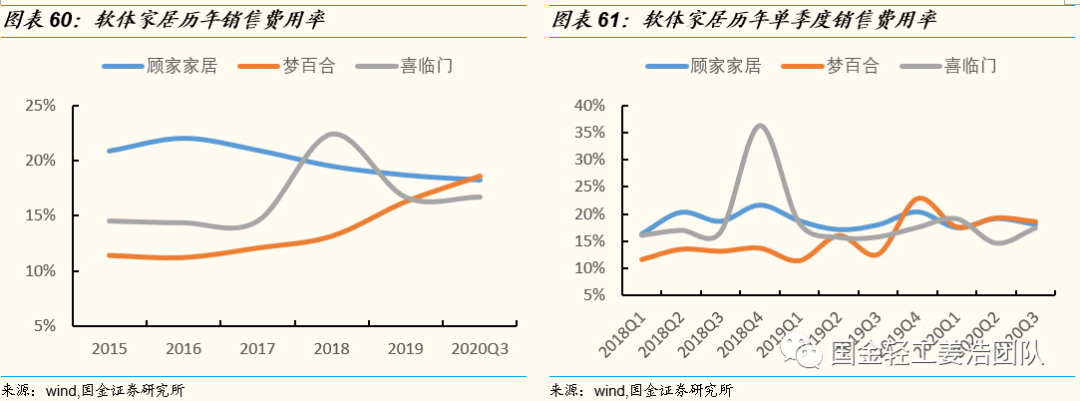

梦百合在毛利率较为理想的情况下,净利率相对于顾家仍有差距,主要由于顾家与梦百合近年来整体费用率呈相反发展趋势。整体费用率的差异主要由销售费用率变化带动,与两家企业所处不同发展阶段有关,顾家销售费用率从16年22.1%的历史高位一路下降至今年三季度的18.2%,而梦百合则从16年的11.1%一路攀升至今年三季度的18.6%。顾家近年来依托收购出口业务占比逐渐增大,逐渐摊薄了销售费用率,而梦百合内销业务逐渐发力,渠道快速开拓使得销售费用呈现上升态势。此外,一定程度上表明随着顾家家居持续对于品牌的打造,公司现可依托强大的品牌力,以相对较少的费用投入来获取市场份额。

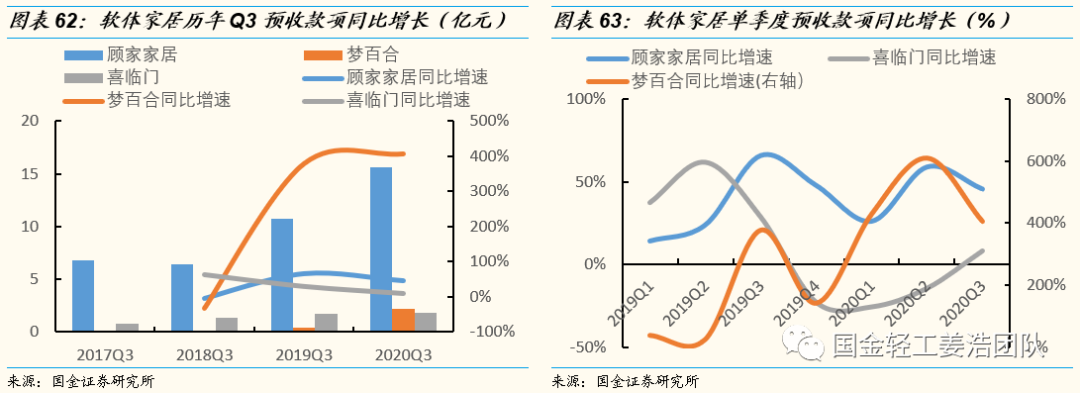

3.3、预收款:海外需求复苏推动Q3预收表现优异

预收账款方面,整体各企业表现出逐季提速态势,Q3各企业预收款均已呈现正增长,预计与海外缓和、需求复苏带动出口业务回暖所致,Q3良好的预收款表现使得Q4业绩可期。此外,值得关注的是顾家家居在影响下,每一季度均有较好增长,体现出公司对的应对较为科学且及时,体现龙头韧性。

3.4、现金流:龙头企业现金流依然健康,盈利质量优异

从历年数据来看,顾家家居作为软体行业龙头,其净现比(经营性现金流/归母净利润)历年均保持1以上,盈利质量优异,现金流较为健康,即使在2018年进行大举收购的情况下,现金流表现依然较为稳健,体现龙头经营实力。

从今年前三季度来看,梦百合现金流改善明显,主要依托应收账款周转加快,预计与海外需求强劲,公司收款政策趋严有关。此外顾家家居在下,现金流整体呈现逐季改善态势,前三季度整体现金流依然健康。

4 家居展望:竣工回暖大势所趋,坚守β与α兼具龙头

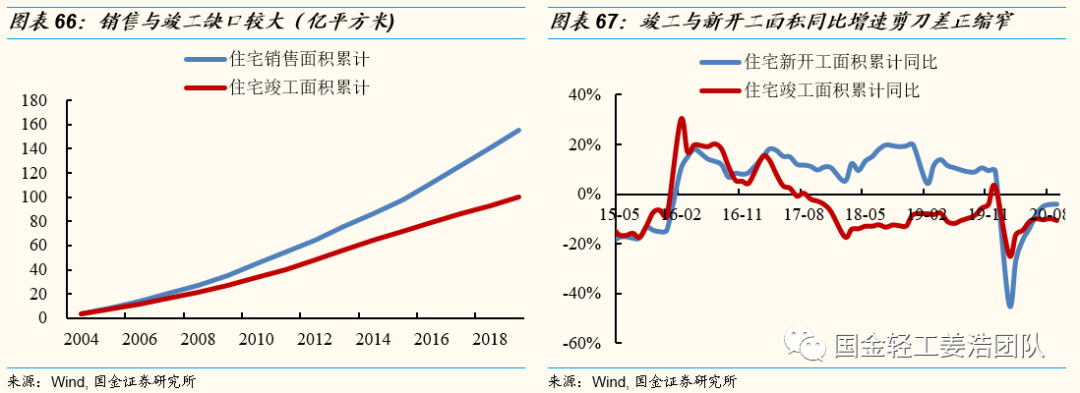

销售与竣工面积缺口较大,竣工回暖大势所趋:近年来,随着一系列政策出台,房企融资渠道有所收紧,并且融资成本提升,使得房企面临资金压力,倒逼房企急于预售回笼资金,提高周转率从而更侧重于新开工,对于已经预售的项目,完工进度就会由于资金层面压力出现相对明显的放缓。从而近年来销售面积与竣工面积缺口逐步拉大,2019年已达55.7亿平方米。由于销售与竣工缺口较大叠加交房期限限制,竣工面积未来几年的持续提升将是大势所趋,只是插曲,并未改变趋势。竣工回暖大背景下,依然看好β与α兼具的定制板块一线品牌龙头欧派家居、索菲亚、尚品宅配,二线品牌龙头志邦家居,软体板块龙头顾家家居、敏华控股。

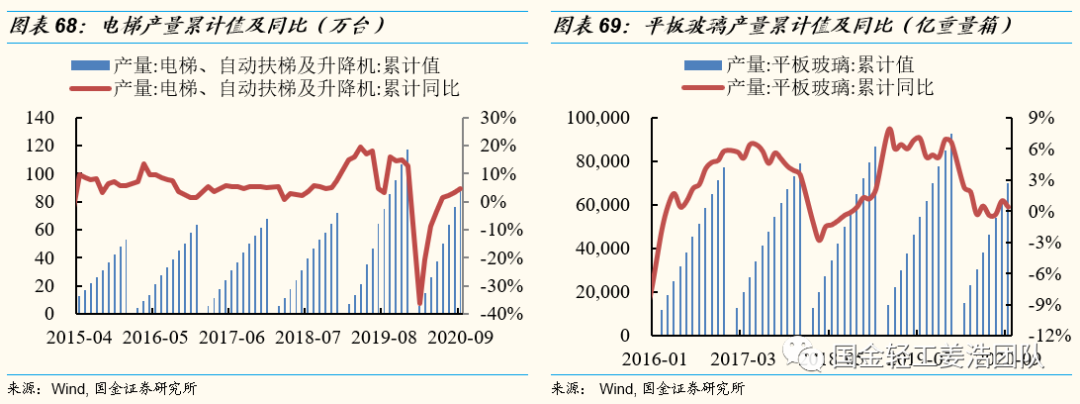

竣工回暖前置指标验证:电梯、玻璃产量指标大约领先竣工6-12个月,截止

目前,电梯、玻璃累计产量均已同比转正。从竣工前置指标看,竣工全面回暖确定性较强,并且具备持续性。

4.1、定制家居展望:零售仍是主战场,整装战略地位继续提升

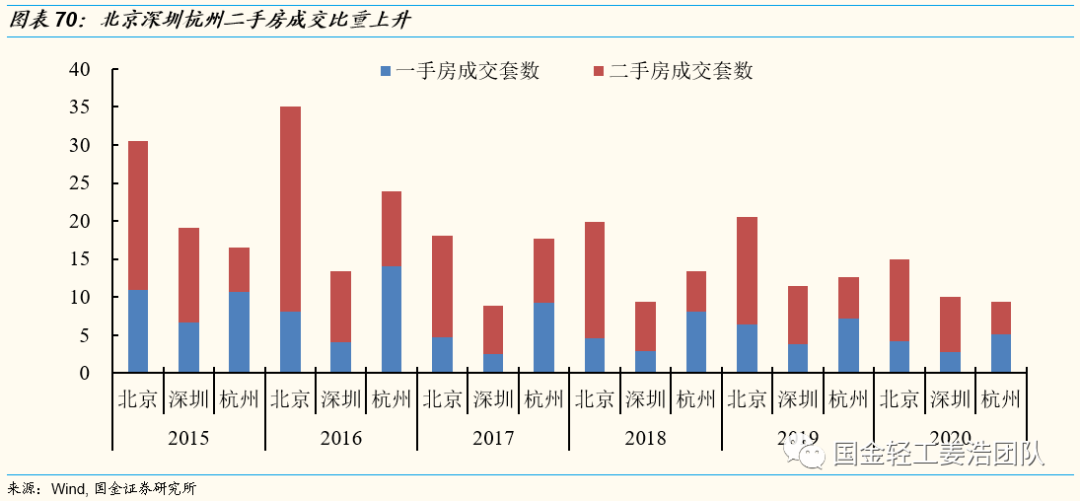

零售仍是主战场:我国已逐渐迈入存量房时代,尤其一二线城市更为明显,北京、杭州2019年二手房成交套数占比分别超65%、40%,旧房翻新需求逐渐将成为家居行业主要驱动力,零售市场未来仍将是主战场。

看好一二线品牌龙头零售端发力:从18年开始欧派、志邦分别作为一二线品牌龙头在拓展工程渠道的同时,零售份额(占所有定制家居上市公司比例)稳步提升,近两年来分别提升3%、1.4%,一二线龙头持续在零售市场优化运营,逐渐提升零售端隐性竞争力,长期增长可期.此外,索菲亚虽然近两年零售端整体表现相对一般, 但公司从19年开始内部积极调整,对于经销商管理进一步优化,并且根据终端调研反馈,目前在零售端效果逐渐有所显现。

整装战略地位有望进一步提升:欧派、尚品作为在整装渠道布局最早的企业,从去年以来可明显感知整装渠道收入占比在持续提升,已逐步成为一个重要增长驱动力,在流量碎片化和前端截流的趋势越发明显的情况下,整装业务将在之后的战略地位进一步提升。对于欧派已无需多言,整装业务体量已然明显领先同行,而尚品、索菲亚在整装业务方面也许将会有超预期表现。尚品整装业务近两年来展现良好态势,随着模式逐渐清晰,规模逐渐扩大,尚品整装业务开展有望越发顺畅,依托自营整装与整装云的双重布局逐步迎来收获期。索菲亚在今年已开始进行整装渠道签约,预计今年底可签约500个家装公司,并且开始尝试合资运营的新模式,有望在明年作出贡献,驱动公司进一步增长。

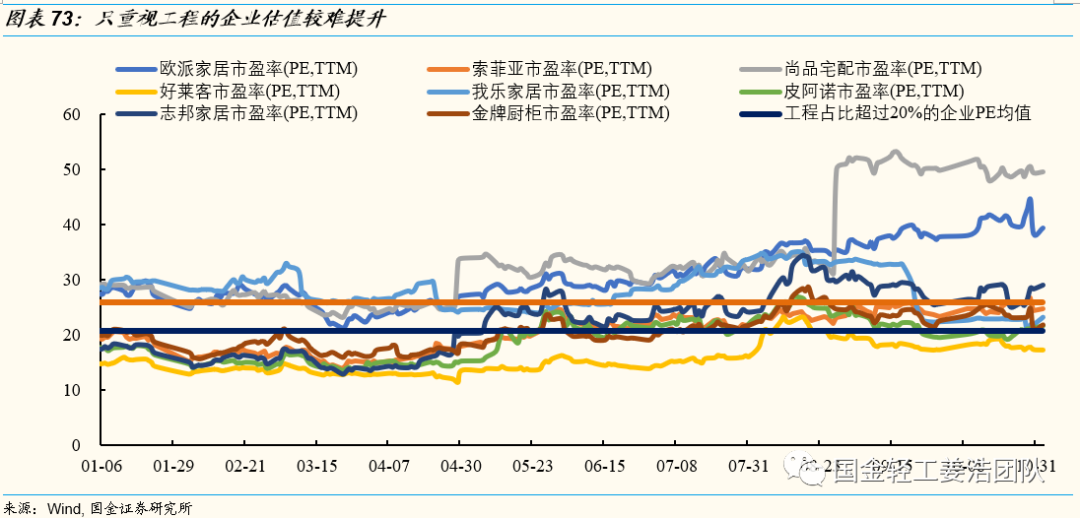

零售企业估值仍将高于工程企业, 工程企业估值较难提升:在工程业务快速增长的情况下,近年来定制家居企业工程业务收入占比持续提升,2020前三季度工程业务收入占比超20%的公司已达4家。但未来可能出现的现金流压力+工程高增长不具备可持续性使其估值较难大幅提升,中长期看深耕零售端的企业估值必然仍将高于工程占比较高且在零售市场上止步不前的企业估值。

4.2、软体板块展望:龙头内外销均有望迎来加速发展期

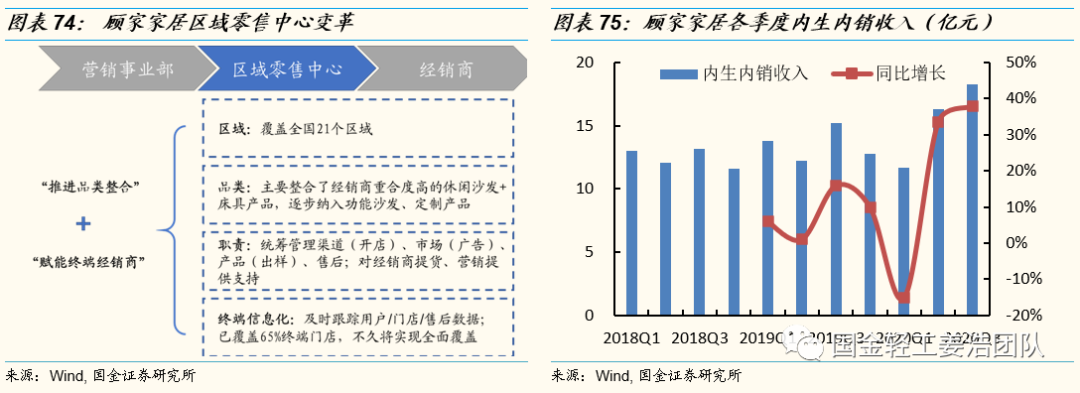

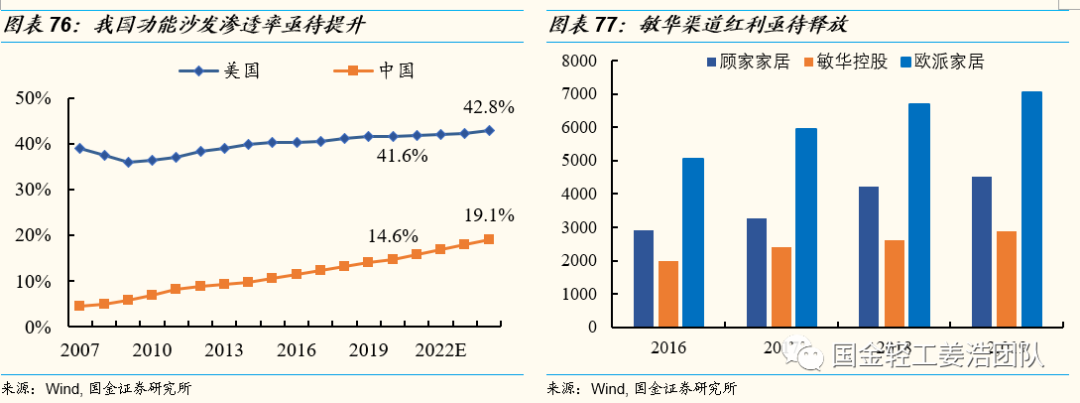

内销:竣工回暖催生需求提升+加速集中度提升,龙头享受行业机会。顾家:区域零售中心变革效果从19年下半年开始显现,已逐步进入收获期。敏华:逐渐加大国内市场营销投入,作为功能沙发龙头,加速享受自身渠道红利与品类红利。

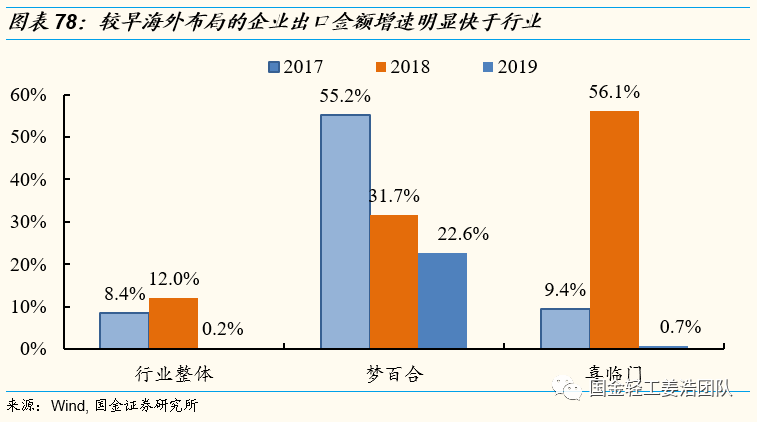

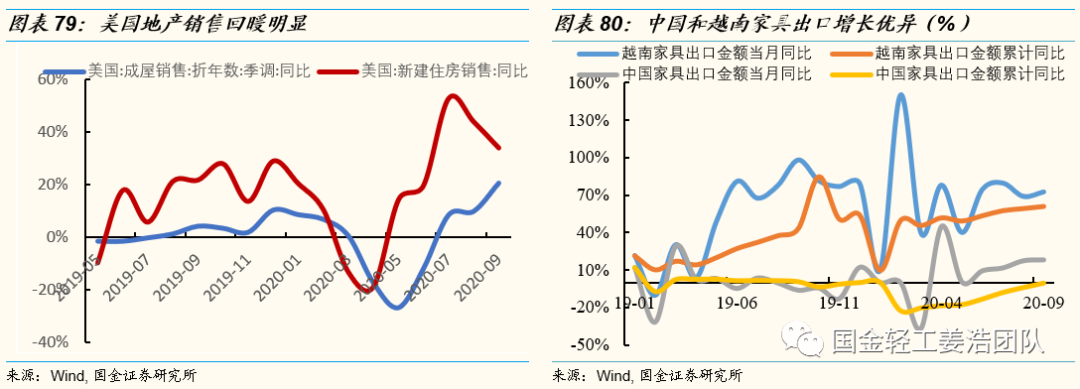

在货币宽松背景下,美国地产景气度明显提升,成屋、新屋销售呈现持续增长态势。龙头受益需求回暖+关税提升加速行业集中。敏华:北美市场是其海外占比最大市场(占整体28.9%),将受益于美国需求回暖,并且敏华越南工厂已顺利运营可规避贸易摩擦。顾家:美国市场占其海外销量一半,约占整体收入20%,大幅受益美国需求回暖,并且越南+墨西哥工厂已顺利布局运营。

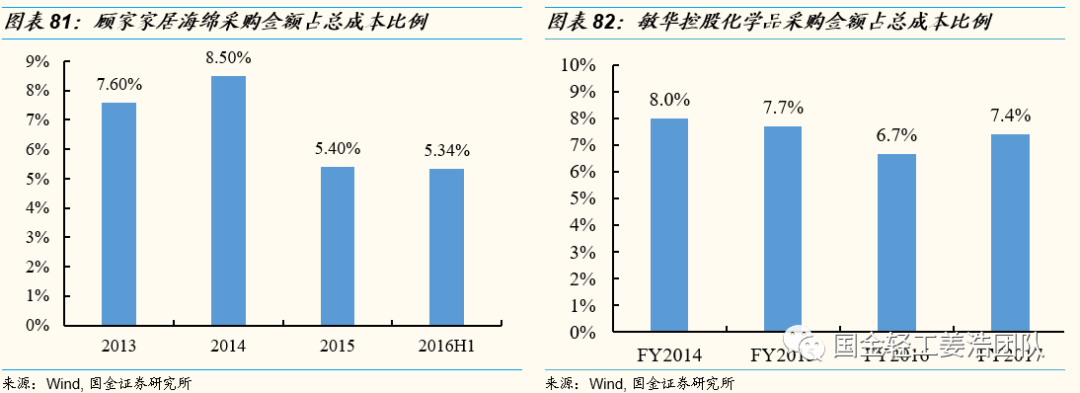

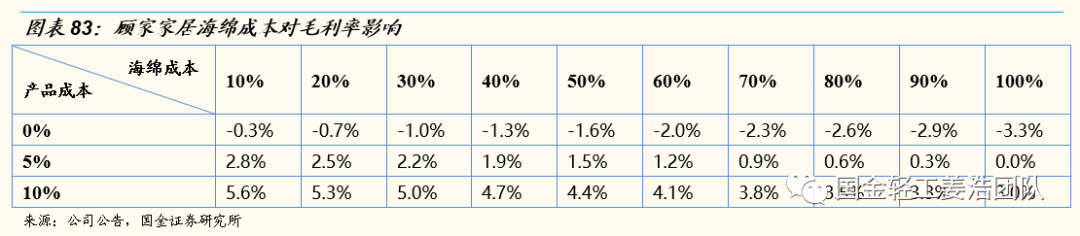

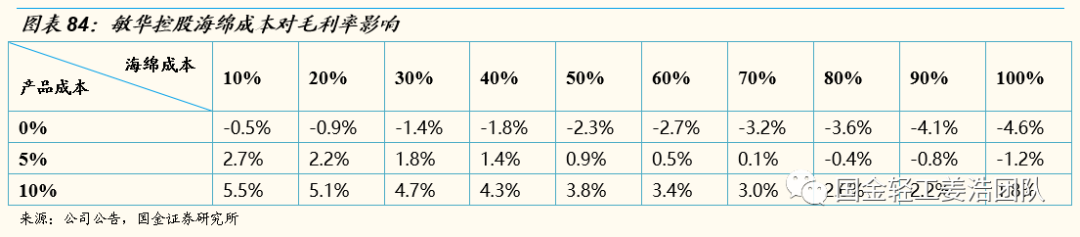

市场目前担忧原材料涨价风险,尤其担心化学品带动的海绵成本上涨,但根据我们的测算,产品价格的小幅上调就可平抑原材料风险,并且敏华10月9日已开始涨价,终端销售并未受到产品提价影响。

扫码下载智通APP

扫码下载智通APP