乘联会:10月主要车企日均零售同比增长10%,微型电动车下乡潜力巨大

本文来自微信公众号“乘联会”。

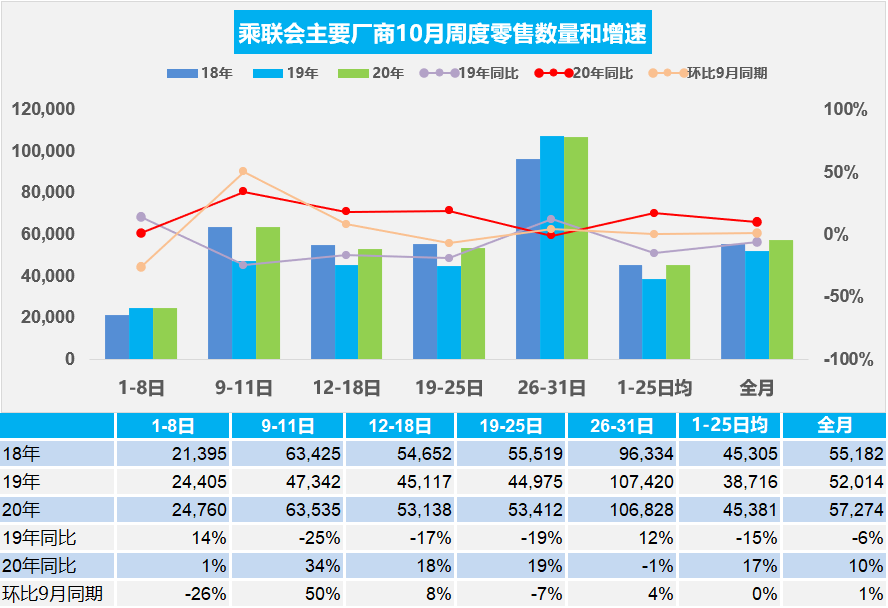

1.10月乘用车市场周度零售走势

(图表为乘联会部分主要厂商数据)

10月第一周的日均零售是2.5万辆,同比增长1%,环比9月第一周下降26%。第一周国庆双节期间的零售表现平稳。

10月第二周的日均零售是6.4万辆,同比增长34%,环比9月同期销量增长50%,表现较强。

10月第三周的日均零售是5.3万辆,同比增长18%,环比9月同期销量增长8%。

10月第四周的日均零售是5.3万辆,同比增长19%,环比9月同期销量下降7%,表现平稳较强。

10月第五周的日均零售是10.7万辆,同比下降1%,环比9月同期销量增长4%,表现平稳。

10月一至五周的日均零售是5.7万辆,同比增长10%,环比9月同期销量增长1%,全月总体表现较强。

“金九银十”的车市一般是9月相对较强,今年的中秋恰好在10月,对“金九”的贡献更大,10月的产销增长瓶颈较明显。因此10月二至四周的销量持续较强也是很好的市场表现,最后一周的增速放缓体现出市场的走势更为平稳,增速更健康。

今年的10月零售基本延续2018年走势,化解了2019年的回落压力。在国内宏观经济和防疫良好、出口强势增长的背景下,10月车市仍将保持积极向好的发展态势:一方面,在9月终端强势发力下,库存有所下降。10月将开始进入年末厂商的备货补库阶段,从而促进产销的增长;另一方面,车企促销和宣传活动持续开展,北京车展带来的新品投放热潮和市场关注度提升,有望进一步加速市场需求释放。由于地方政府促消费热情高,国庆车市通过厂商经销商店的地方联展带动新车消费。今年10月的平均节日因素效果后二至三周的零售交车总体较好。

10月第四至五周的零售属于节后市场降温期,相对9月底的节前旺季增速放缓,这也是很好的表现。月中我们预计10月市场预计狭义乘用车零售销量195.5万辆,同比增长6.0%左右,目前完成状态良好。

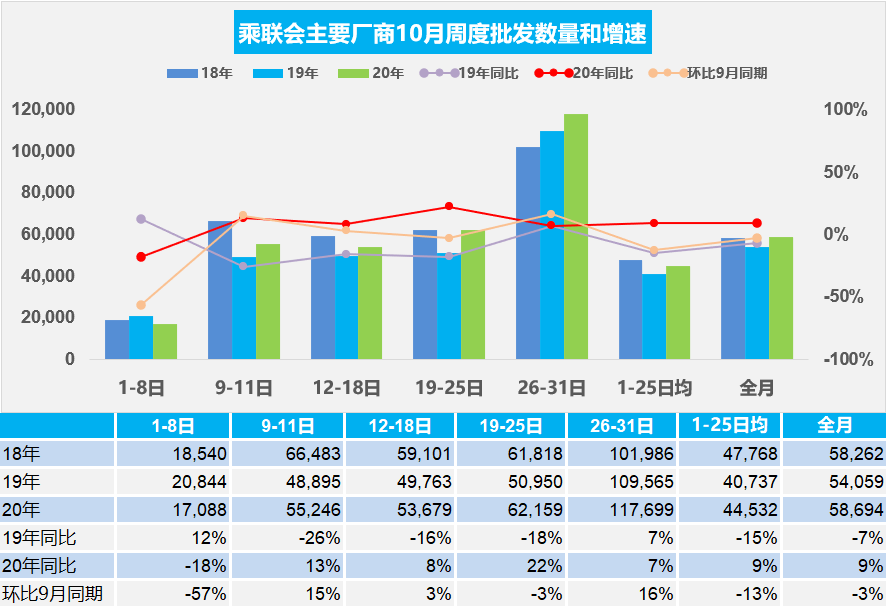

2.10月乘用车市场周度批发走势

(图表为乘联会部分主要厂商数据)

10月第一周主要厂商批发销量达到日均1.7万辆,同比去年10月下降18%。环比9月第一周下降57%。

10月第二周主要厂商批发销量达到日均5.5万辆,同比去年10月增长13%。环比9月第二周增长15%,环比数据相对喜人。由于部分企业放假稍长,因此厂商销量稍低。

10月第三周主要厂商批发销量达到日均5.4万辆,同比去年10月增长8%。环比9月第三周增长3%,环比数据相对一般。

10月第四周主要厂商批发销量达到日均6.2万辆,同比去年10月增长22%。环比9月第四周下降3%,环比数据相对较好。

10月第五周主要厂商批发销量达到日均11.8万辆,同比去年10月增长7%。环比9月第五周增长16%,月末环比数据相对较好。

10月一至五周主要厂商批发销量达到日均5.9万辆,同比去年10月增长9%。环比9月下降3%,环比数据月末已经明显改善。

10月车市平稳向好趋势明显。随着经济加速恢复,居民收入持续增加,年底预计将出现全年最大购车需求。目前看厂商销量走势仍是平稳推进,产销相对顺畅。目前的周度零售节奏稍快也体现行业需求较好。由于市场零售较好,经销商进货节奏较好。行业状态从进货节奏看明显改善。但销量较好的品牌受到产量限制,很可能出现库存不足和供不应求的现象,个别车型终端成交价格有望上涨。

3.新四化变成新三化

国务院办公厅日前印发《新能源汽车产业发展规划(2021-2035年)》,这是很务实的纲领性文件,是我们未来中长期发展新能源的核心指导方针,必须要认真学习领悟和贯彻执行。

文件:当前,全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。

征求意见稿的文字是:电动化、网联化、智能化、共享化正在成为汽车产业的发展潮流和趋势。此次删除“共享化”的意义很大。共享化根本不是新能源发展的目标,仅是一种商业模式。而且汽车共享在中短期是不现实的。目前共享自行车都不能满足真正的实时出行需求,潮汐现象导致地铁站共享单车一边泛滥堆积,一面是小区找不到。大规模的人员流动不可能通过共享取车实现。因此删除共享化很正确。

这在总体思想也体现的很清晰:坚持电动化、网联化、智能化发展方向。明确删除了共享化。

4.节能与新能源汽车技术路线图是很好的行业指南针

《节能与新能源汽车技术路线图(2.0版)》已通正式发行。线路图立足于新一轮科技革命背景下我国汽车产业发展,识别汽车产业技术发展方向和趋势,提出面向2035年汽车产业发展愿景,制定具有科学性、前瞻性、引领性的技术发展路线,凝练近中期关键核心技术研发需求,确定近期优先行动项,为我国汽车产业的持续、快速、健康发展提供技术指引,是行业技术的指南针。

在2.0版路线图中亮点很多,尤其是明确了未来的市场销量4000万的预期,振奋行业信心,同时不仅不建议制定“禁燃”时间表,提出未来15年新能源汽车与节能汽车并举发展,2035年实现节能汽车与新能源汽车各占一半的目标,对节能车和新能源车发展有很好的指引作用。

5.三季度汽车行业效益很好

根据国家统计局数据,在收入稳步回升的带动下,工业企业利润增速由一季度下降36.7%,到二季度增长4.8%,再到三季度加快回升至15.9%,呈现 “由降转升、增长加快”的走势。三季度利润增长的行业增多,重点行业拉动明显。

9月汽车行业销售收入增17%、利润增13%,均保持两位数增长,增速比8月份回落42个百分点,主要受到三方面因素影响。一是工业品价格变动挤压盈利空间。9月份工业品出厂价格和购进价格变动对利润增长的拉动作用比8月份明显减弱。二是费用上升以及部分行业和企业大幅计提资产减值损失对利润增长产生一定影响。三是电子、汽车等主要行业受原材料成本上升、销售和研发等费用增加及同期基数较高等多因素影响,9月份利润增速有所回落。9月份,汽车利润同比增长13%。

6.微型电动车下乡具有广阔前景

新能源汽车下乡活动自今年7月末正式启动以来,新能源汽车整体快速增长,月度销量节节攀升,虽然新能源车还没有真正渗透到农村市场,但目前的发展势头已经很好,未来新能源车的发展空间中,微型电动车的潜力巨大。

目前车企生产五万元以下电动车的核心就是规模效应,通过规模效应降低成本。传统车企做这类产品的热情更高。低速车的综合成本性能是无法与微型电动车比拟的,关键是车企的微型电动车规模上来,成本下去,配置提升,会有很好的空间。德国的电动车很多也是微型电动车,也是达到最佳经济型和安全性。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP