中金:8月汽车产销同比增长,行业走在向上周期,推荐长城汽车(02333)等

本文来自微信公众号“金车研究”,文中观点不代表智通财经观点。

行业近况

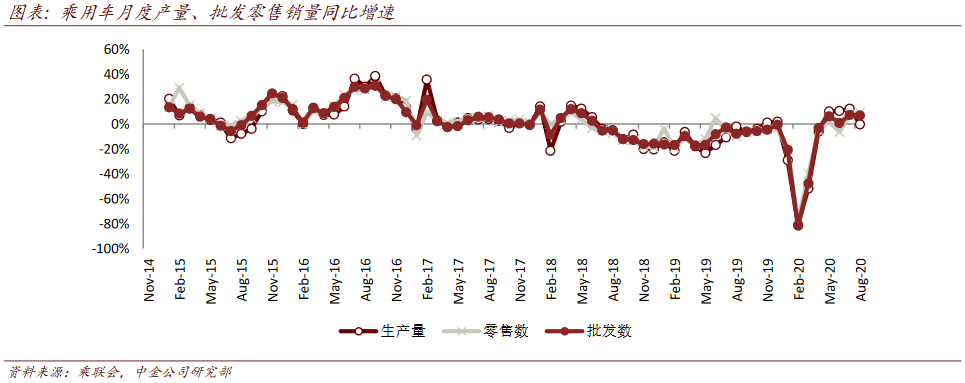

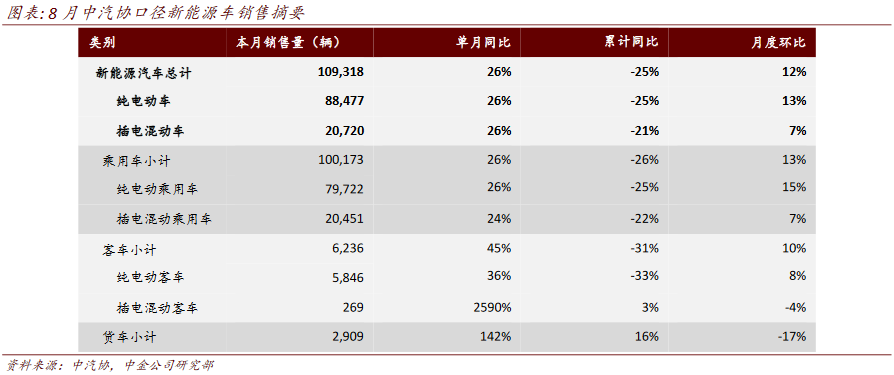

8月,我国汽车产销分别完成211.9万辆和218.6万辆,产量环比下降3.7%,销量环比增长3.5%,同比分别增长6.3%和11.6%。其中,乘用车产销分别完成169.4万辆和175.5万辆,产量同比下降0.1%,销量同比增长6.0%;商用车产销分别完成42.5万辆和43.1万辆,环比分别下降10%和3.5%;同比分别增长42.8%和41.6%;新能源汽车产销分别完成10.6万辆和10.9万辆,同比分别增长17.7%和25.8%。

评论

8月车市哪里值得关注?

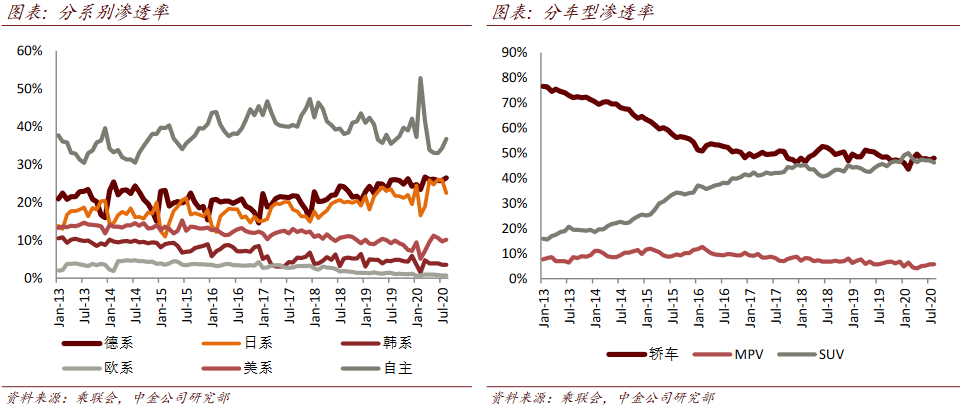

乘用车:销量同环比增长,走势符合预期。分车型看,SUV和轿车零售销量环比增速均与行业一致,SUV零售同比表现略好于轿车。我们观察到,7、8月乘用车的批发和零售销量均已修复至接近2018年的水平,考虑到在未来两个季度以上的时间中,行业仍将面对低基数,我们认为销量有望保持同比正增长。从长周期角度,我们认为我国乘用车需求仍有较大潜力,销量超过2017-18的景气高点仍是大概率事件,行业有望继续走在向上周期。

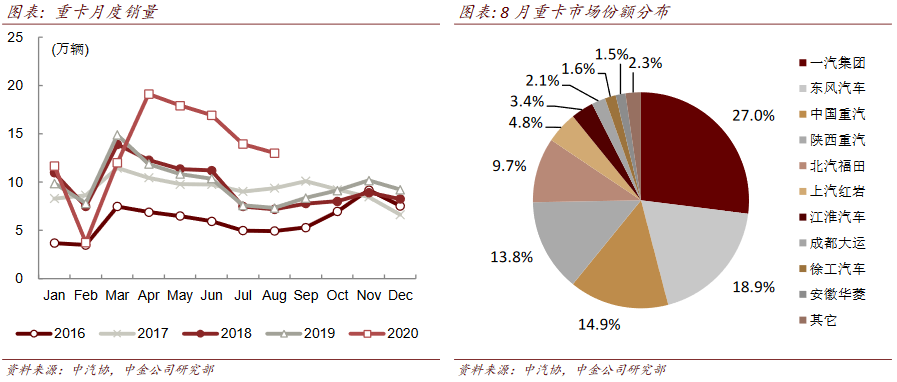

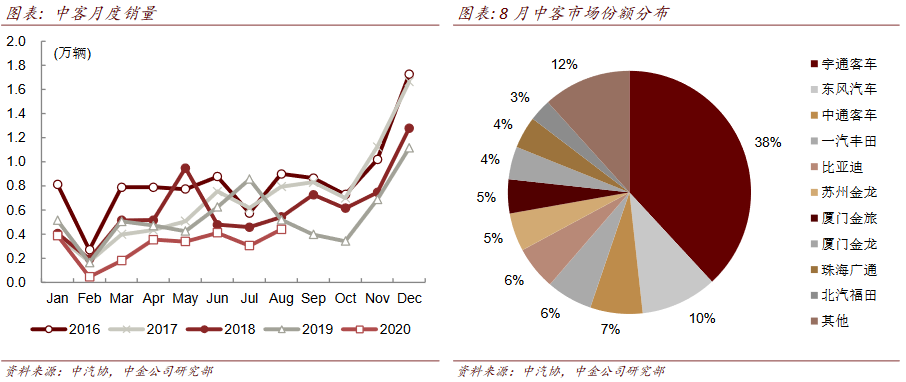

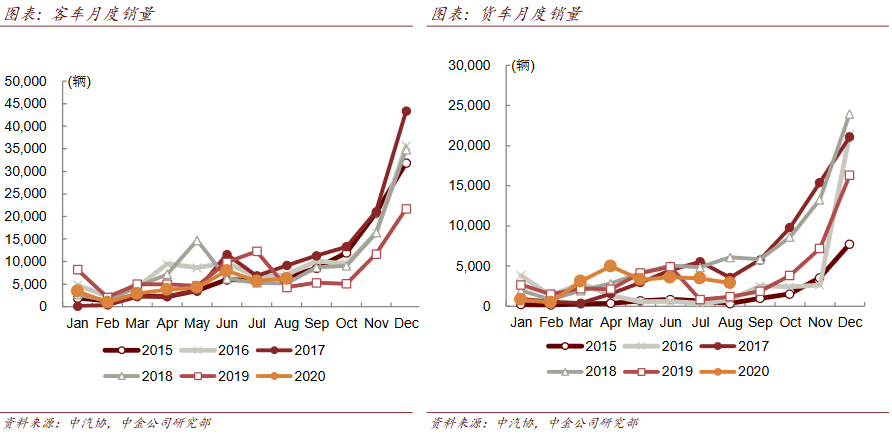

商用车:产销在货车带动下继续同比高增长。从细分车型来看,客车继续呈现下降,但降幅明显收窄;货车继续保持高速增长,产销分别完成39万辆和39.6万辆,增速均接近50%。我们预计9月重卡销量环比增速有望转正,行业正常的季节性特征将在三季度高基数的基础上继续出现。我们同时认为今年重卡市场透支幅度有限。

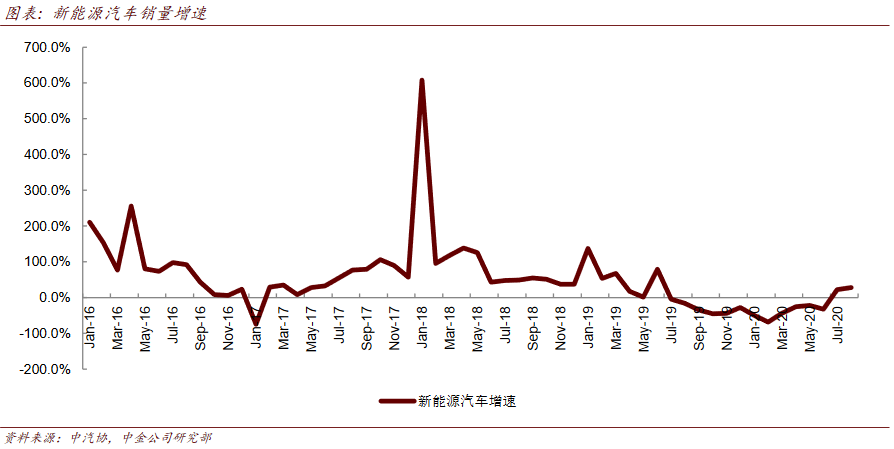

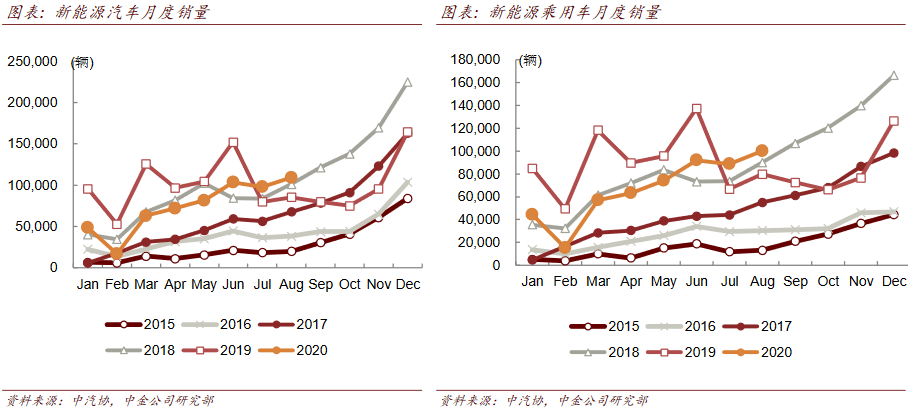

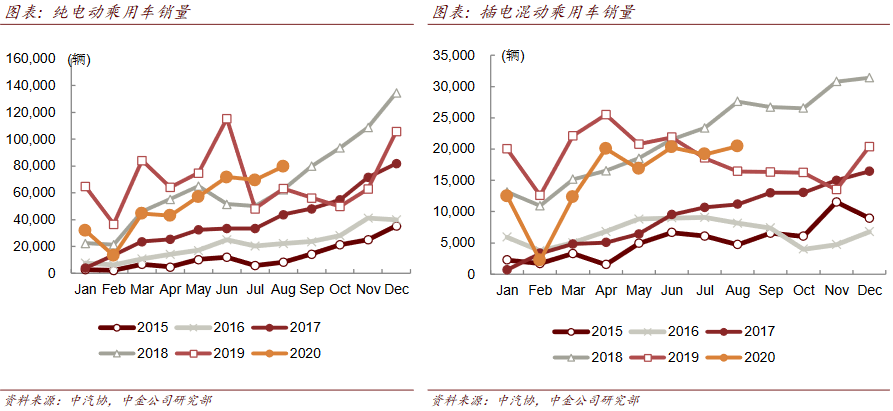

新能源车:小车发力,低基数下维持较高增速。受新能源下乡活动及地方政府对新能源汽车消费的支持,新能源汽车市场规模稳中有升,本月新能源汽车产销刷新了8月历史记录。从细分能源类型来看,纯电动汽车产销分别完成8.2万辆和8.8万辆,同比分别增长7.6%和25.6%;插电式混合动力汽车产销分别完成2.4万辆和2.1万辆,同比分别增长73.0%和26.1%。

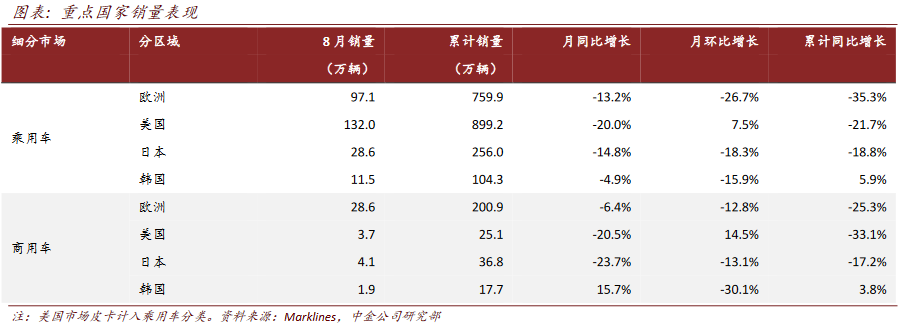

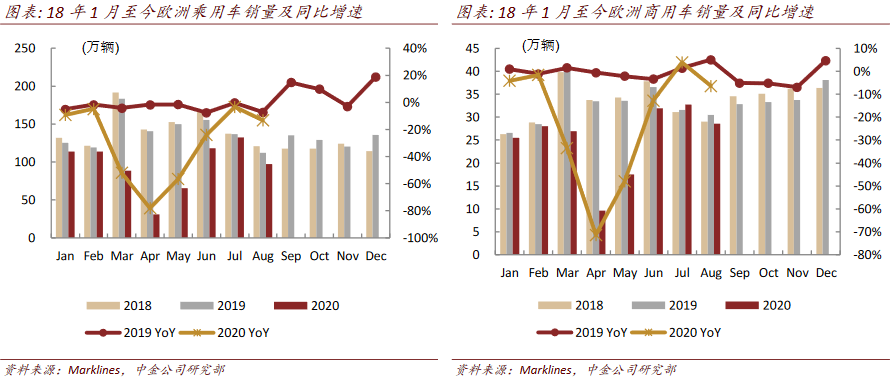

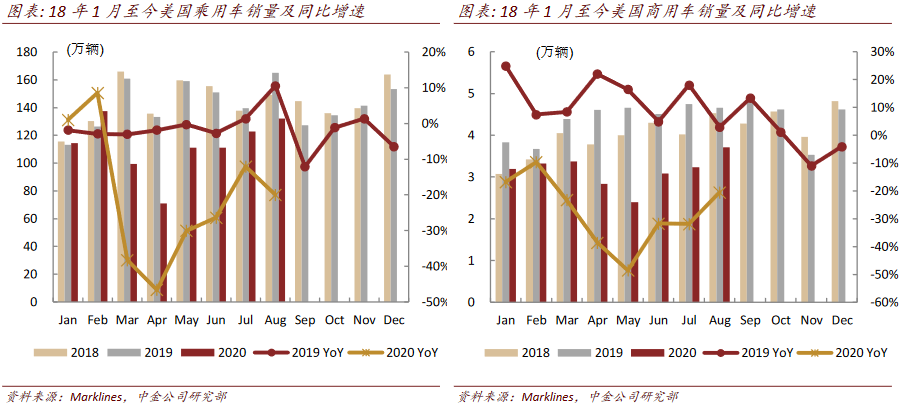

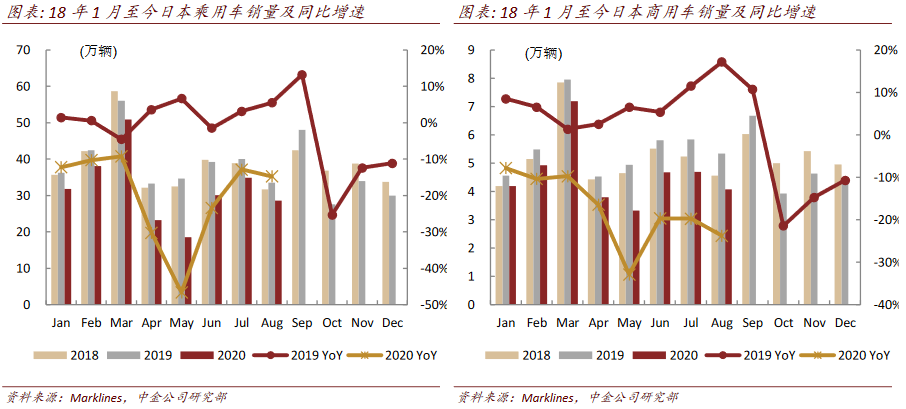

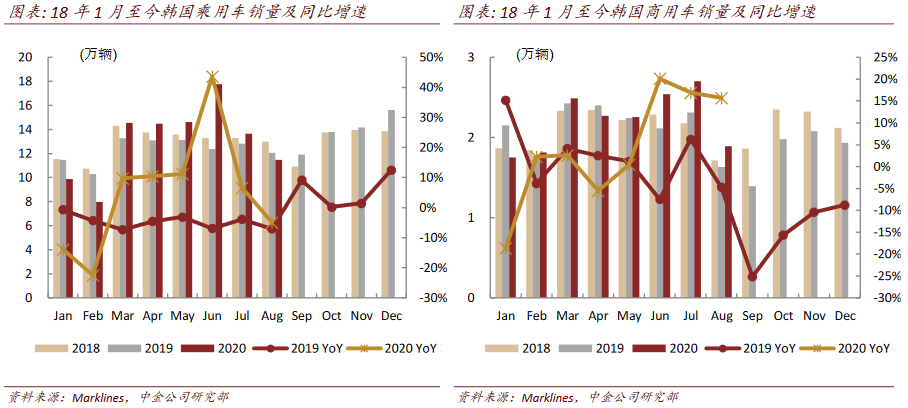

全球车市:卫生事件小幅抑制需求。8月全球汽车市场在卫生事件反复下表现平淡,但未出现大幅波动。欧洲乘用车销量97.1万辆,同比-13.3%,我们认为主要系德国法国等国在卫生事件反复下需求疲弱影响。美国乘用车销量132.0万辆,同比-20.0%,但环比+7.5%,我们认为主要系高基数影响。日本乘用车销量28.6万辆,同比-14.8%。韩国乘用车销量11.5万辆,同比-4.9%。

估值与建议

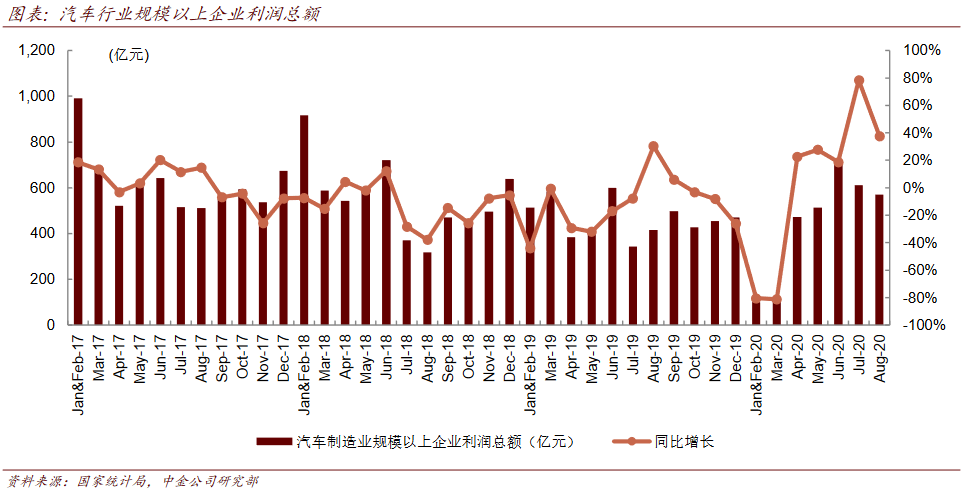

我们认为车市继续行走在较长时间跨度的向上周期中,行业企业三季报也存在超预期空间,维持对汽车板块的推荐。整车板块:依然建议布局强产品周期的长安、长城H(02333)。新能源车中,建议关注整车、电池等业务板块持续向好的比亚迪(01211),以及蔚来(NIO.US)、理想(LI.US)。重卡板块:需求有望维持高位,推荐潍柴(02338)和重汽H(03808)。经销商板块:优先布局豪华品牌经销商,包括中升(00881)、永达(03669)。零部件板块:整体看好主题性机会+板块性反弹,建议关注均胜、华域、福耀(03606)、敏实(00425)。

风险

后续汽车销量不及预期,海外卫生事件反复影响产业链产销。国内车市表现一览

国内乘用车市场观察

国内商用车市场观察

新能源汽车市场观察

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP