联想集团(00992):智慧服务与数据中心业务引领转型新势能

本文来自微信公众号“乐平科技视角”,作者闫慧辰、黄乐平等

公司近况

我们于9月29日邀请联想集团(00992),针对公司在新基建背景下,数据中心和服务业务的发展展望举行了电话会议。

评论

乘新基建东风,发展中国区数据中心业务。数据中心业务是公司新基建大局下的重要一环。联想援引IDC数据认为,新基建有望带来9289亿元的市场机遇,其中大数据中心市场机会约为955亿元。

联想当前的数据中心能力主要在硬件设备制造,正在将能力逐步拓展到数据中心早期的咨询、设计和建造等服务;未来公司重点聚焦新型智能数据中心、工业互联网和智慧城市三大领域。

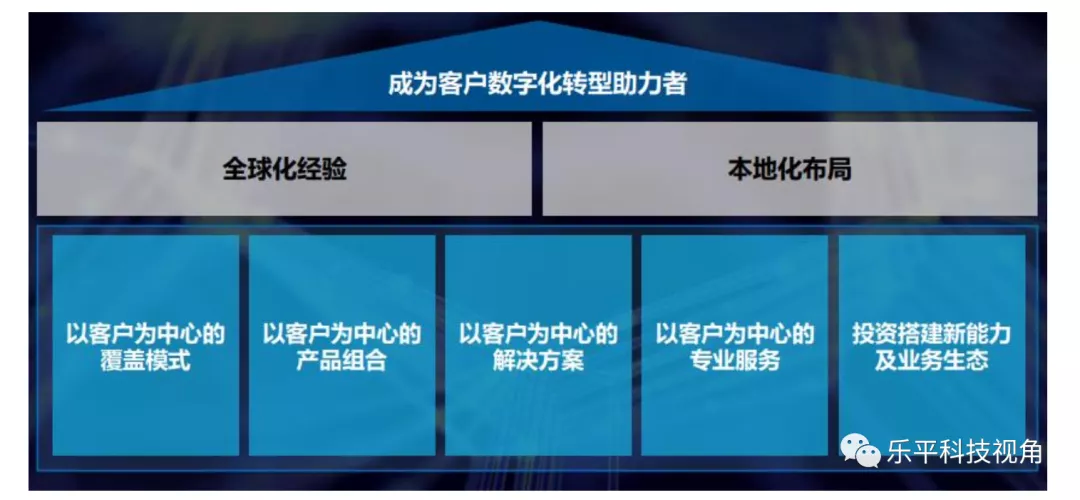

我们认为,联想在数据中心业务中具备以下优势:1)完善的产品布局,联想在硬件侧具备服务器、超算等支撑5G+AI能力的基础设施交付能力,服务侧可为客户提供快速、深度的行业定制化服务;2)国际化经验助力国内公司“走出去”,联想可从自身深厚的国际化经验出发,赋能国内企业出海;3)本地化布局助力“引进来”国际客户,联想可以帮助全球合作伙伴和国际客户的本土项目落地。

首次公布中国区IT服务业务目标,收入有望三年内达到150亿元规模。根据公司介绍,联想在IT服务方面的能力主要得益于多次体育赛事的运维服务经验,是2届奥运会和1届世博会的独家IT运维商。

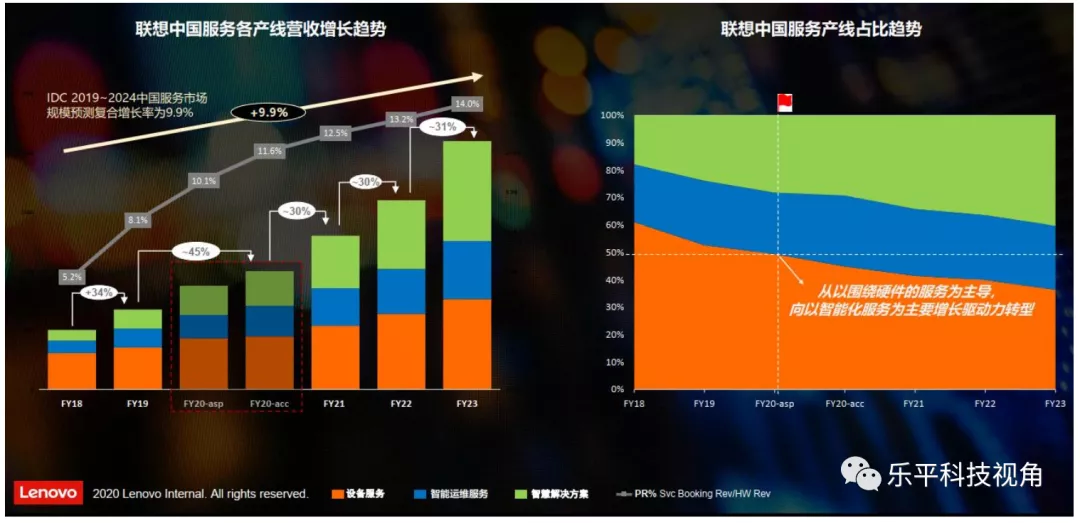

联想正在为2022年北京冬奥会提供IT支持。联想在国内的服务业务主要包括设备服务、智能运维服务和智慧解决方案三部分,公司预计未来智能运维服务和智慧解决方案的收入规模将持续提升,有望于2020年超过设备服务收入。

联想首次公布中国区服务业务的收入目标:计划2020年实现70亿元人民币,未来三年达到150亿元的规模。

传统硬件业务优势牢固,新业务转型具备潜力。整体来看,我们认为联想在保有PC、服务器等硬件产品竞争力的同时,更多发力数据中心、IT方案的服务型业务,有望形成新的业绩增长点。

收入侧,新业务注入成长势能,设备服务、运维服务、智能解决方案的收入在过去三年分别增长了64%、127%和145%。利润侧,公司预计服务业务的毛利率水平将在硬件设备利润率水平的2倍以上。

估值建议

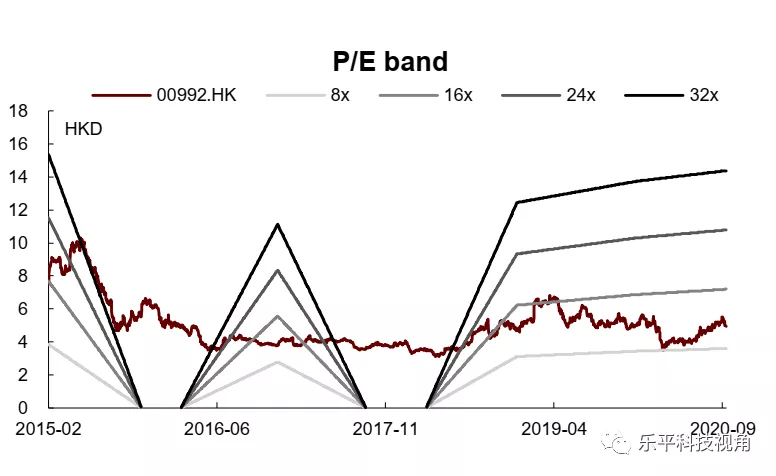

我们维持跑赢行业评级和公司盈利预测。当前股价对应2021/2022财年10.9x/9.3x P/E。维持目标价6.20元港币不变,对应2021/2022财年13.5x/11.7x P/E和25%的上行空间。

风险

服务器下游云计算客户需求回落;PC市场竞争加剧造成不确定性。

图表1:智能化时代的新机会 资料来源:IDC,联想集团,中金公司研究部

资料来源:IDC,联想集团,中金公司研究部

图表2:新基建带来超过9千亿元的市场机会 资料来源:IDC,联想集团,中金公司研究部

资料来源:IDC,联想集团,中金公司研究部

图表3:数据中心中国业务战略框架 资料来源:联想集团,中金公司研究部

资料来源:联想集团,中金公司研究部

图表4:联想中国服务业务构成 资料来源:联想集团,中金公司研究部

资料来源:联想集团,中金公司研究部

图表5:智慧服务和数据中心业务有望成为公司转型的强引擎 资料来源:联想集团,中金公司研究部

资料来源:联想集团,中金公司研究部

图表6:历史P/E

资料来源:万得资讯、彭博资讯、中金公司研究部

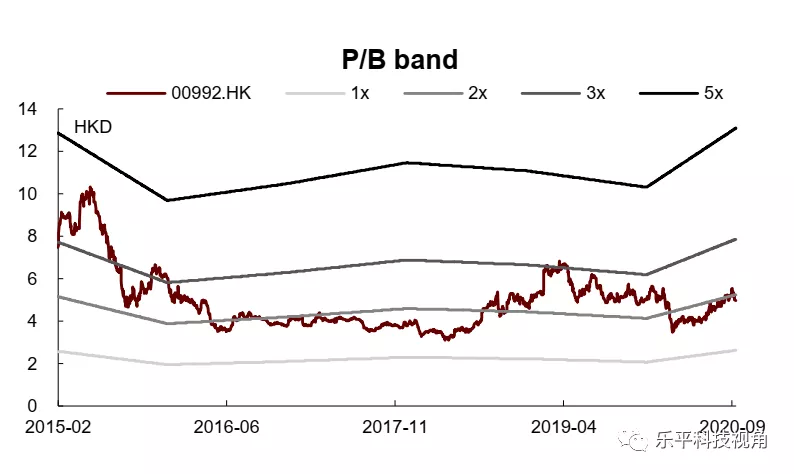

图表7:历史P/B

资料来源:万得资讯、彭博资讯、中金公司研究部

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP