浪潮下的大数据中心,BAT已从用户变成玩家

本文来自“资本侦探” ,作者洪雨晗。

互联网时代,大数据中心已成为社会各行各业发展的重要基础设施,全国不少地区也纷纷引入大数据中心,打造城市数字经济产业区。

近日,万国数据上海浦江大数据中心基地一期项目全面启动,建筑面积预计达108000平方米;百度在保定自建的超大型大数据中心宣布开放,能够承载36万台AI服务器;世纪互联计划发行1700万股ADS以扩大大数据中心基础设施。

地方和企业在大数据中心上的频频互动与国家对新基建的指导政策紧密相关。今年3月4日,政治局常务会议再次强调“要加快5G网络、大数据中心等新型基础设施建设进度。”大数据中心首次被国家列入加快建设的条目。

大数据中心受到国家层面重视的背后,是数字经济的崛起。随着技术与网络的发展,信息以数字的形式出现,即数字经济在某种意义上等于新经济或者知识经济。根据中国信通院发布的《中国数字经济发展白皮书

(2020年)》显示,2019年我国数字经济增加值规模达到35.8万亿元,占GDP比重达到36.2%。数据经济对国家经济发展的重要性可见一斑。

大数据中心则是想要发展好数据经济必不可缺的基础设施——5G、人工智能、工业互联网、云计算等新一代信息技术发展的发展都离不开大数据中心,大数据中心是这些技术实现的数据中枢和算力载体,是支撑“新基建”发展的重要底座。

在“新基建”的新背景下,大数据中心的内涵发生了新变化,在市场中也似乎有了新的玩法。

大数据中心的由来

大数据中心的前身,可追溯至计算机的古早时期。

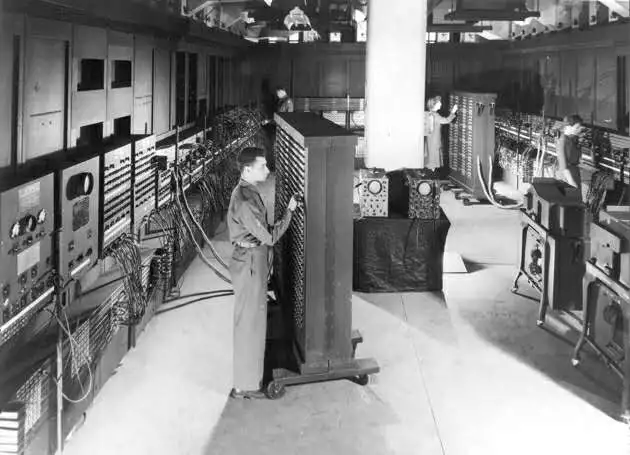

早期的计算机系统操作和维护都非常复杂,需要专门的空间和人员来操作。世界第一台通用计算机ENIAC便包含了17468个电子管、7200个晶体二极管、1500个继电器、10000个电容器,和五百万个手工焊接头。它的重量达27吨,占地167平方米,耗电150千瓦。

来源美国陆军照片:Cpl.Irwin Goldstein正在设置ENIAC一个函数表上的开关

连接这些所有组件需要的电缆线更多,这就进而产生供应和组织的方法,同样,不同的计算机模块还需要大量电力,这对环境的散热能力提出了要求。除此之外,设备的安全也格外重要。

首先是早期的计算机非常容易损坏,ENIAC每两天就有一个管件坏掉,因此需要减少外界环境对计算机的干扰;其次,早期计算机造价高昂,ENIAC还为美国陆军的弹道研究实验室所使用,用于计算火炮的火力表。

由此种种,控制计算机房间访问权限的基本设计方针开始出现,而真正意义上的大数据中心,是随着微型计算机的逐渐普及而产生的。

随着信息技术的发展,客户端-服务器计算开始出现,20世纪90年代的微型机开始要求专门的空间。便宜的网络设备加上网络电缆的新标准,使得公司在房间中使用分层设计来放置服务器成为可能,这种使用方式也由此被广泛推广开来。

但是,这一模式对当时的一些小公司来说仍不是件容易的事情。因此,许多公司专门在一定空间内搭建此类大型设备,为一些需要节约成本或体量较小的公司提供商业上的系统部署和操作的解决方案,这种一定空间内的大型设备被称为网络大数据中心(Internet Data Center),也常常被简称为IDC。

中国第一台微型电子计算机:合肥造DJS-050

从2005年开始,大数据中心的概念开始扩大,服务范围也更广,不仅有主机托管、网络托管的传统型服务,还新增云计算、新网络应用、虚拟服务等。此时的大数据中心更注重高性能架构,通过规模化、集成化来降低运营成本,这促使大数据中心的设计、构建和运作形成一定的行业标准,并逐渐成为一门应用广泛的学科。

如今,大数据中心的应用范围从基础业务(主机托管、宽带出租、虚拟主机、IP地址出租、服务器出租)向增值业务扩展(异地容灾、代理维护、安全系统、负载均衡、数据备份、远程维护、逆向DNS、设备检测、系统集成)进化,目前,大数据中心增值业务的营收已超过基础业务。

大数据中心专业服务及解决方案的迅猛发展也少不了上下游的联动。由IT设备、电源设备、基础运营商、地方土地资源等组成的上游基础设施是IDC发展的地基;由互联网、金融、制造及软件行业、政府机关及央企、传统行业构成的下游市场是IDC服务的最终客户应用厂商。

因此,大数据中心如今涉及的大数据中心产业链和带来的经济效益相比以前要深远许多。

大数据中心的海内外格局

数字经济的强势崛起,成为经济增长新引擎,但全球的大数据中心数量却是在逐渐减少的。

根据中国信息通信研究院发布的《大数据中心白皮书(2018年)》显示,2010年以来全球大数据中心一直在平稳增长,但自2017年开始,随着大数据中心往大型化、集约化的方向发展,全球大数据中心数量开始缩减。2015年全球大数据中心45万个,预计2020年大数据中心将减少至42.2万个。

全球大数据中心的数量虽然在减少,但是全球大数据中心内部署的机架数量却在稳定小幅增长,2015年全球部署机架数为479万,预计2020年这个数字将达到493万。机架是大数据中心用于综合布线,安装配线架和理线架,实现对电缆和光缆布线系统的管理的物品。机架的数量决定大数据中心的空间需求,一般一个机架用来放置一台服务器。

同时,随着单机架功率的快速提升,全球大数据中心的整体服务能力和运行效率在稳步提高。这背后,是近年来全球大数据中心市场规模保持10%增速的现实。

从国内看,我国大数据中心规模和数量快速增长,IDC市场规模高速增长,远高于全球平均增速。根据科智咨询发布的《中国IDC产业发展研究报告》,2019年中国市场IDC业务市场总规模达1562.5亿元,同比增长27.2%,较2018年增长超过334.5亿元。截止2017年底,我国大型以上大数据中心机架数超过82万,比2016年增长68%。

除了中国互联网行业的迅速发展,国家近年来密集出台的政策也是我国大数据中心行业快速发展的重要推手。

这其中有几个关键节点。首先是,2011年11月,工信部发布《关于进一步规范因特网大数据中心业务和因特网接入服务业务市场准入工作的通告》,放宽了IDC牌照审核的门槛,使得当时许多企业进入IDC业务领域并开始快速拓宽市场,带来IDC业务市场的一轮增长高峰。

第二,国家标准《大数据中心设计规范》自2018年1月起开始实施,使大数据中心的建设热潮开始规则有序,在技术能力、节能环保能力和安全能力等方面给大数据中心做出了规范。

最后,则是大数据中心作为我国“新基建”项目之一,被列入2019年政府工作报告,并在今年3月4日的中央高层会议上,明确强调要加快5G网络、大数据中心等新型基础设施建设进度。

在政策支持、技术升级和数据流量爆发式增长的背景下,我国IDC市场增长潜力巨大,大数据中心产业链细中的各细分市场也逐渐完善。中国工程院院士邬贺铨曾表示:“大数据中心的建设是个很长的产业链,包括服务器、路由器、交换机、光模块,还有电源、软件、网络、机房。对于产业链来说,更重要的是集成运维,以及‘云服务商’和解决方案。”

除去上游基础设施提供方和下游服务的企业客户,还有负责集成运维,以及‘云服务商’和解决方案的中游IDC服务商。

IDC的收入主要来源于出租机柜的租金,电力成本为大数据中心的主要成本支出,资本扩张、技术实力、资源能力和地理位置是IDC的核心竞争要素。

资本扩张主要决定机柜功率密度和机柜数,从而决定机房规模和最大收入规模;技术实力影响机房规模、出租率和ARPU值(每用户平均收入),也影响大数据中心供电和制冷成本;资源能力主要指拿地、拿电、拿带宽的能力,影响客户结构和成本控制;地理位置影响着出租率,也决定着电力的价格。

前瞻研究院将中游IDC服务商则可以分为四类,分别是:

以电信、联通、移动代表的运营商派;

以世纪互联、网宿科技、鹏博士等企业为代表的IDC基础架构提供商;

以阿里云、华为云、腾讯云为代表的云计算服务商,云计算通过租用或自建(以租用为主)大数据中心的方式来提供IaaS/SaaS等云服务,云计算需求的快速增长成为IDC行业增长的主要驱动力;

以及其它民营IDC为主的第四阵营的局面。

目前来看,三大基础电信运营商在IDC行业中所占市场份额比例占比达73%,第三方运营商则在定制化服务的能力上更强。

“新基建”背景下的挑战

大数据中心的规模和市场在国内增长迅猛,远高于全球同期增长水平,这也同时说明我国的大数据中心仍处于快速增量的初级阶段,在产业布局、技术水平和运维管理上仍有不少需要加强的地方。

从产业布局上来说,北京、上海、广州、深圳四个一线城市大数据中心布局过于密集,同时,这些地区的大数据中心运营成本较高。北京市大数据中心曾多次出现“一柜难求”的现象,大数据中心的租赁价格也是水涨船高。

自2018年工信部印发《全国大数据中心应用发展指引》以来,不少新建大型、超大型大数据中心逐渐向西部地区转移,但因用户需求、网络条件等因素影响,不少大数据中心布局于北上广深周边地区城市。总体来说,我国大数据中心总体布局仍需不断优化。

从技术角度来说,首先,大数据中心的建设是重资产投入,是一个长期项目,但互联网技术迭代较快,因此,新建的大型大数据中心布局设计之初,就必须预判未来20年的技术趋势,预留未来技术升级的空间。其次,大数据中心作为高能耗产业,服务器机柜不断增加,机房空间不断扩大,UPS电源、机房空调等相关设施不断增加投入,随之而来是能源利用效率低、耗电量大,电费支出超过基础设施建设成本。

在我国,按照《“十三五”国家信息化规划》的指导,到2018年,新建大型云计算大数据中心PUE(总体能耗 / IT设备能耗)值不高于1.5;到2020年,形成具有国际竞争力的云计算和物联网产业体系,新建大型云计算大数据中心PUE值不高于1.4。

2018年,阿里巴巴/张北云联大数据中心采用无架空地板弥散送风、全自动化BA系统实现自然冷源最大化等技术,实现年均PUE1.23。但2017年全国在用超大型大数据中心平均运行PUE1.63,大数据中心的总体能效水平仍需提高。

阿里巴巴张北云计算大数据中心二期庙滩项目

在运维管理上,大数据中心的机房中有上百种设备,除了供电系统外还有空调系统、动环系统、IT管理系统等。受大数据中心管理平台、人员经验和运维水平的影响,国内运维人员人均管理100个机柜,国外运营较好的大数据中心人均管理设备量过千,我国大数据中心人员的总体运维水平仍需提高。

除了人员培训上的加强外,大数据中心的安全运营也需要数字化、智能化手段实现提质增效。国内外不少大型大数据中心频频因为火灾而导致宕机而登上新闻。大数据中心因散热困难、烟气量大、用电量大、扑救难度大、节点易燃烧等原因,似乎成为了火灾的高发行业。除了人员的定期巡查,这也要求大数据中心保持升级整体的防火系统。

在中国大数据中心迅猛发展的这几年,也是全球信息技术创新进入新一轮加速的时期,5G、物联网、人工智能等信息技术的快速演进,必然对“新基建”背景下的大数据中心提出新的要求,同时也是新的机遇。

国际数据公司预测,到 2020 年,全球将有超过 500 亿的终端和设备联网,其中超过 50%

的数据需要在网络边缘侧进行存储、处理和分析。这将促使“云计算+边缘计算”的新型数据处理模型产生,大数据中心将呈现两极化发展。一方面资源逐步整合,云大数据中心规模越来越大;另一方面,将涌现大量边缘大数据中心,以保障边缘侧的实时性业务。

此时,拥有专业化的综合技术服务的 IDC 服务商将迎来发展机遇,丰富的运营服务经验和细分领域的运维技术优势,将给专业的 IDC 技术服务商带来更多的大数据中心运营维护服务订单。

中国互联网渗透率很高,这意味着中国传统行业的信息化改造、数字化及智能化升级,都将成为未来大数据中心发展的新动力。未来企业上云、设备上云步伐将加快,工业计算需求将爆炸式增长,我国工业信息化、数字化市场巨大。

除了国内市场的进一步挖掘,我国IDC企业也在积极出海,中国电信是国内最早“走出去”的运营商。据451Research统计,2017年中国电信在全球大数据中心托管市场占据3.3%,仅次于美国公司Equinix的9.5%和Digital Reality Trust的5.7%。我国互联网企业阿里云早在2014年就开始全球化布局,根据国际数据公司2020年发布的全球公有云市场报告显示:阿里云凭借4.6%市场份额排全球第四。

整体来看,随着全球IDC市场的稳步增长,全球IDC市场将吸引更多国内企业布局,在新基建的东风下,大数据中心的发展还将行驶在快车道上。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP