冯柳在光伏赛道可能的一手闲棋

本文转自微信公众号“作业观察员”,文中观点不代表智通财经观点

高毅邻山远望擅长不择时、不做衍生品、不通过指数期货对冲、不用杠杆、不回避系统性风险,并且始终用超高仓位进行集中的逆向投资,通过对增量行业中,锐度清晰的企业的提前布局,实现超额回报,在7月初头,邻山远望常用的席位,国信深圳深圳振华路营业部,通过大宗交易的方式,在14元左右,买入了光伏组件制造企业东方日升1639万股,占流通股比例为2.18%。

冯柳说过,买大家都不知道它好的公司,你不知道我也不知道,但因为大家都不知道它好,所以它就没有相应的定价,如果还是不好,那也亏不了多少钱,而万一好了却可以挣到不少。如果这是一个经常会发生变化和有意外发生的增量世界,那这种方式会比较容易有意外之财,现在光伏从产业趋势上看,是一个增量市场。

1 光伏的产业趋势

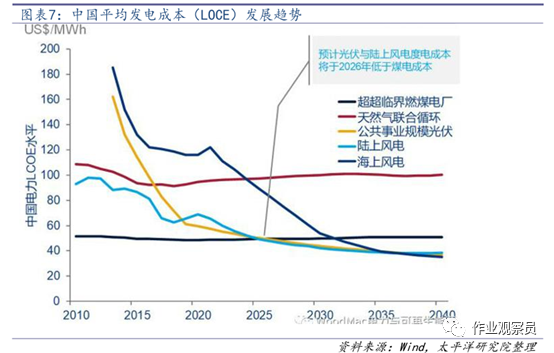

最近出现了一个产业趋势,就是光伏的平价上网,A股科技股投资的本质是投制造业上的“产业趋势”。所谓产业趋势就是受到经济政策、经济周期、宏观大事件以及新技术的影响,某个行业出现了爆发性增长的未来趋势,我们称之为产业趋势。而光伏产业,在2009年至2019年光伏度电成本下降达89%,2019年地面电站平均成本为4.55元/W,预计2020年可降至3.80元/W甚至更低,可以用此图表示:

随着光伏度电发电成本的下降,这会使得光伏不需要补贴了,再一个是任何一个单一国家的经济体的单一政策都不足以影响整个行业的快速发展,政策风险基本上是没有了[3]。而能源的需求量是极大的。

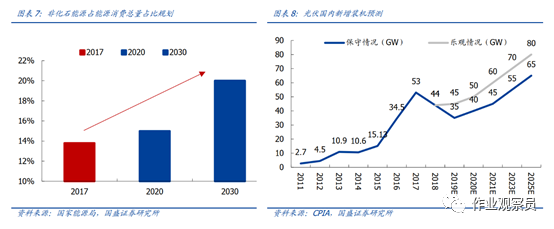

2 需求体现增量市场

2020 年之后,国内新增用电量或将全部用新能源进行替代,光伏新增装机或将维持高位。随着光伏成本的持续下降,光伏行业迎来平价上网阶段。根据国家能源局数据, 2018年全社会用电量为 68449 亿千瓦时,后续用电量增速维持在 5.5%,每年新增 3765 亿千瓦时用电量,若全部由光伏替代,每年需新增 314GW 光伏装机。中国光伏协会预测到2025 年,我国光伏年新增装机有望达到 65-80GW,较 2018 年的新增规模有望翻倍。

3 那么怎么去理解,东方日升有可能变好呢

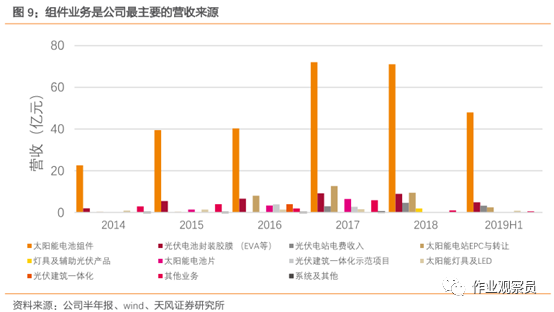

东方日升这个企业,2019 年公司主营业务太阳能电池及组件实现营业收入 114.90 亿元,业务占比 79.76%;光伏电池封装胶膜收入 11.88 亿元,占比 8.25%;太阳能电站 EPC 与转让实现收入 5.07 亿元,占比 3.53%;光伏电站电费收入 7.51 亿元,灯具及辅助光伏产品收入 2.13 亿元,分别占比 5.22%和1.48%。

主要矛盾还是在光伏组件,而光伏组件里的异质结电池组件,是让公司具备锐度的主要逻辑。

4 异质结电池

同目前主流的单晶 PERC 电池技术相比, HJT 电池具备高转换效率、低衰减、温度性能好、工艺制程简单等优势,在技术上,有那么几种趋势,最早是掺硼的PERC,然后是掺镓的硅片,掺硼的硅片掺镓以后初始的光衰衰减比较少,然后在整个系统25年的发电量会提升。异质结的话那就提升得更多一些,异质结因为在弱光的情况下也能发电,就是早晨起来还有晚上快落山的时候,PERC发不了电的时候异质结也能发电,所以它整体的发电量会有提升,它的双面的发电效果也很好,这块是有增加的。

异质结电池技术是下一代效率超 30%的叠层电池的基础,不仅转换效率可到 25%,且具有工艺简化、双面性能优秀、无光衰等特点。公司通过模拟测算,尽管异质结组件价格高于 PERC,凭借更大功率摊低 BOS 成本以及光衰底发电量高的优势,LCOE 成本已经相接近或略低。公司经过多年研发投入,已逐渐掌握异质结电池核心技术,500MW中试产线即将投产,2 GW 规模化产线也即将开工,推出的445W异质结组件,成功中标领跑者奖励项目,供应 25MW 异质结组件,这也是一个产业趋势,能够让公司在组件这个赛道里有概率胜出的产业趋势。

第一次光伏行业的跳跃点应该是冷氢化硅料,就是协鑫把硅料技术改变,使得硅料大幅度的降成本,降成本之后确立了晶硅为主导的技术路线。从那之后除了晶硅之外的各种薄膜路线就被淘汰了;第二次跳跃点就是以隆基为主导的单晶金刚线电池,这条技术路线让成本再度大幅度的下降;第三次跳跃点有可能是异质结,现在还要走着看,因为可能是2-3年之后的事情,谁也说不准,从原理上是这个样子,但是什么时候能大规模的铺开,我们还得再走着看[3]。

所以,结论就是东方日升处在一个增量市场的赛道中,公司本身的组件业务,业绩上就能够保持增长,这样就保证了不会亏多少,而一旦异质结技术被接受,公司业绩就会在原有的基础上爆发,就能够挣不少。

冯柳说过:理论上,大家看的方面我也会看,只不过权重不同而已。在操作中,我把市场是不是有机会看的最重。打个比方,“窈窕淑女君子好逑”,大家都在研究淑女有多好,用各种学术去评判,而我首先考虑的是她有没有嫁人?有几个人在追?光研究她好是没用的,关键是要掂量一下是否有机会,光伏主要企业如隆基股份等,今年都出现了涨幅超过一倍的情况,这就像一个嫁人的窈窕淑女,是没有机会的,而东方日升本身还存在追求的机会~

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP