行业景气度高、里程碑式新产品发布,潍柴动力(02338)下半年业绩有望大幅增长

本文来自微信公众号“学学看汽车”,作者:邓学、文康。

事件

9月16日,潍柴动力(02338)在山东济南正式发布具备里程碑意义的新产品——全球首款热效率突破50%的商业化柴油机。

点评

新产品的发布体现了潍柴在内燃机领域的深厚积淀。潍柴通过开创了五大专有技术:协同燃烧技术、协调设计技术、排气能量分配技术、分区润滑技术、智能控制技术,使得柴油机本体热效率超过50%,达到50.26%。该产品已经达到商业化水平,并通过了德国TÜV南德意志集团和中国汽车技术研究中心的认证。

新产品的推出将进一步增强潍柴在内燃机领域的领先地位和产品竞争力。热效率的提高能够帮助柴油机降低油耗和二氧化碳排放,增加卡车司机用车经济性。我们认为新产品的推出有望进一步提升潍柴柴油机的产品力,推动市占率提升。

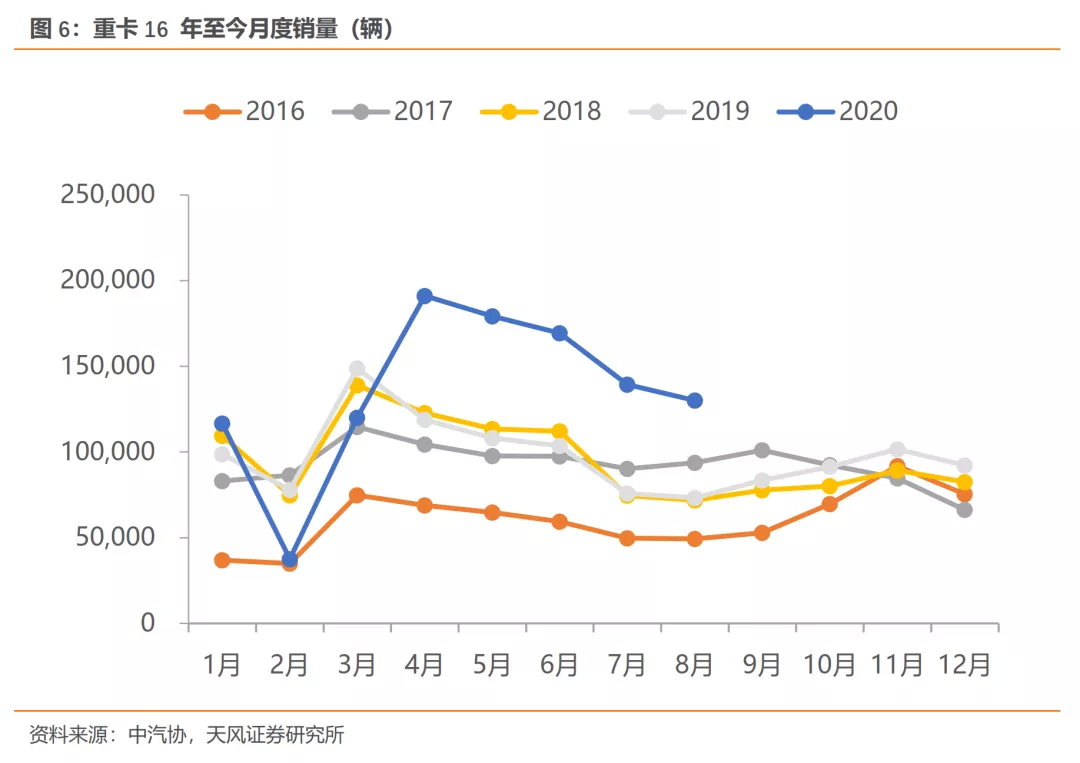

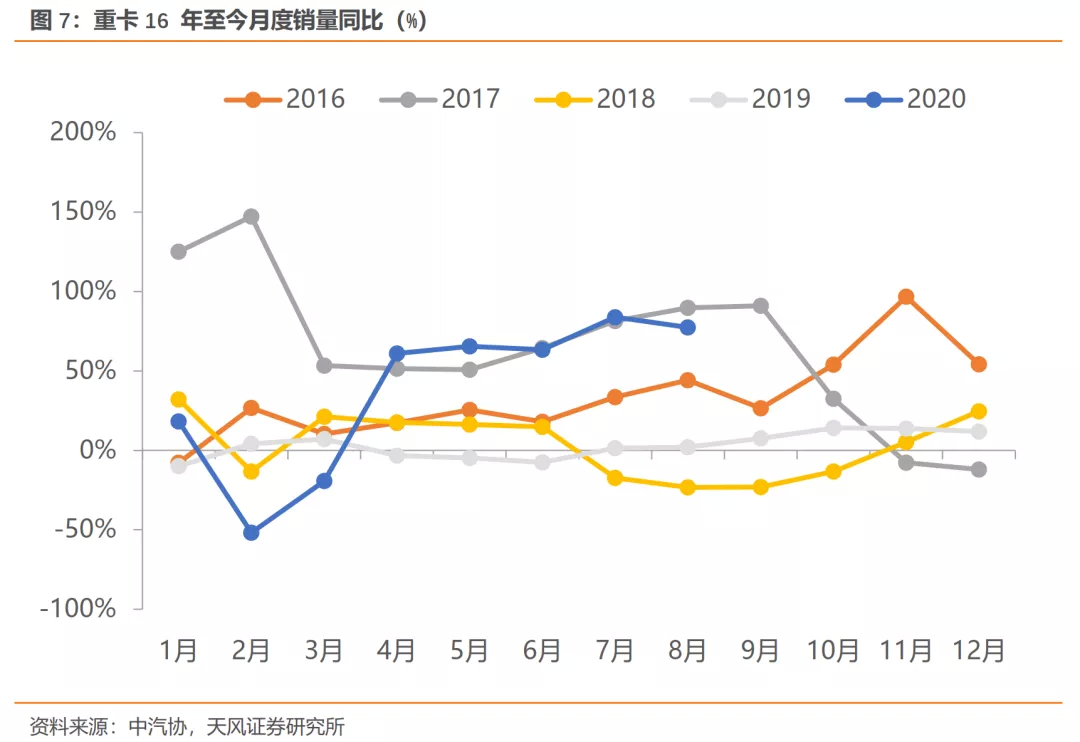

重卡行业维持高景气度。自4月以来,重卡市场连续五个月刷新当月销量历史记录,五个月的月均涨幅达到70%左右,其中8月销量同比增速仅次于7月,达到77.5%。国三加速淘汰持续作为销量超预期主要驱动力,我们预计仍有百万辆国三重卡置换需求有待释放,行业景气有望进一步维持。同时各地支线治超趋严,重卡标载状况持续改善,轻量化重卡需求增加,单车运力下降带来保有量需求的提升。

下半年旺季即将到来,环比销量有望提升。重卡行业一年内一般有两个旺季,分别在4、5月和10、11月左右。历史上来看05年至19年,所有的9月环比均是正增长,今年九月销量大概率超过121万辆,也就意味着今年前三季度的重卡销量有望超过去年全年的销量(117万辆),随着旺季的到来,行业销量有望继续环比提升,我们认为今年行业销量大概率超过150万辆,潍柴Q3、Q4重卡板块业绩有望大幅增长。

投资建议

里程碑新产品推出,竞争优势进一步提升,重卡行业持续高景气,我们预计公司20-22年的归母净利润分别为96亿、107亿和122亿,对应PE分别为12倍、11倍和10倍,给予20年15倍目标PE,对应目标价维持18.15元,维持“买入”评级。

风险提示

宏观经济低于预期,重卡销量不及预期,欧美卫生事件对凯傲的影响超预期

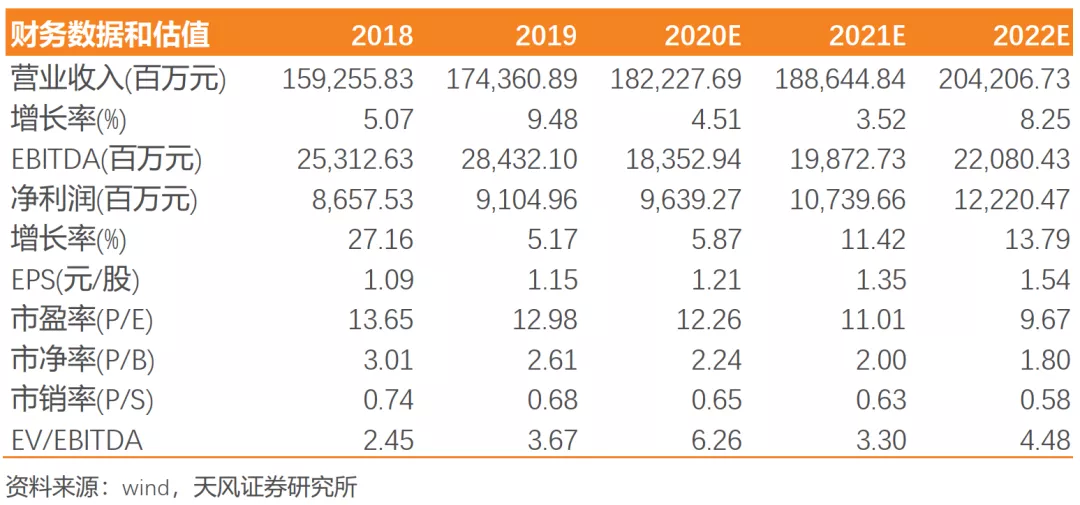

财务预测摘要

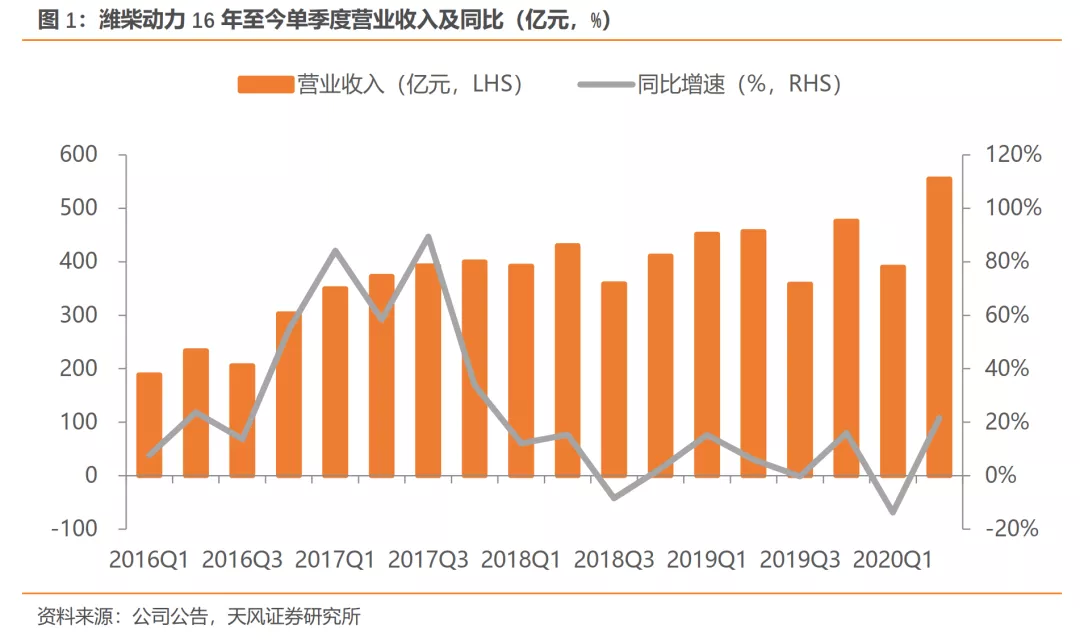

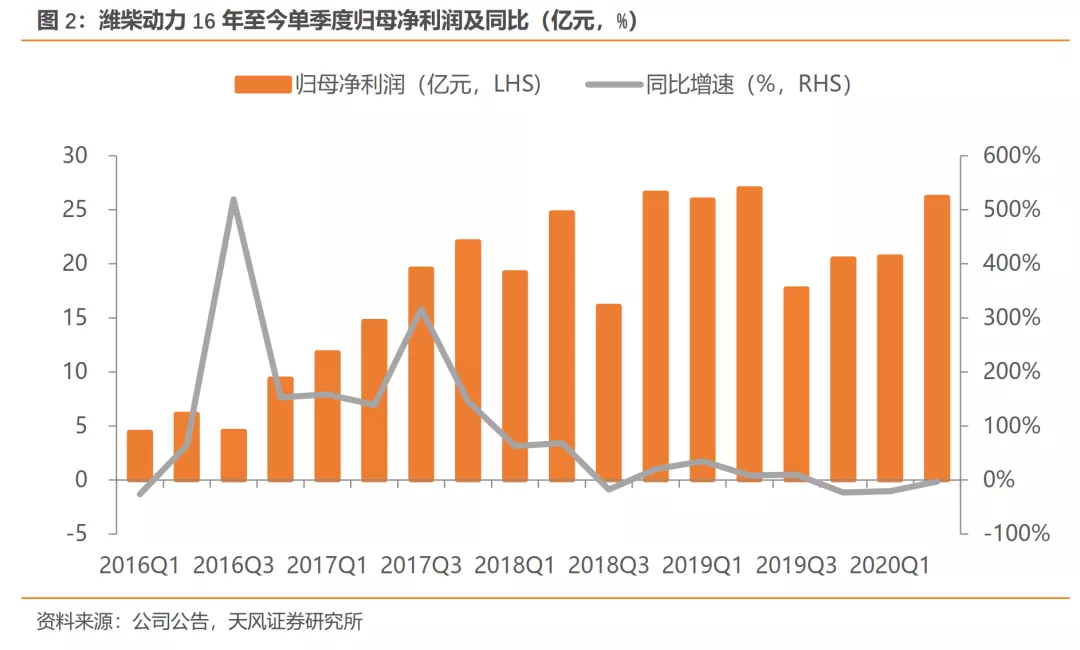

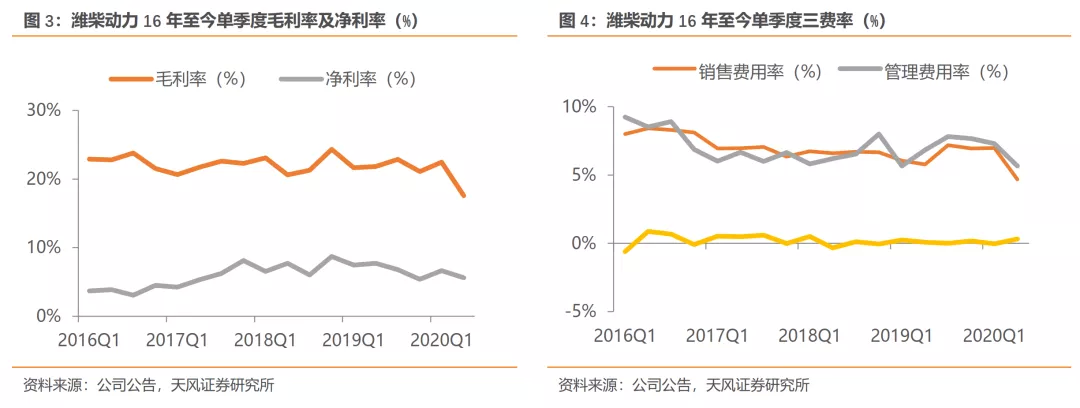

数据图表

盈利预测

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP