天风证券:重卡国三透支影响或小于市场预期,建议关注中国重汽(03808)

本文来自天风证券。

摘要

2017-2019年,重卡行业维持高景气,今年以来,重卡景气度再上台阶,1-7月累计销量为96万辆,同比+31%,大超市场预期。市场担心近年重卡景气是国三淘汰起到的主要作用,明年重卡存量就几乎没有国三重卡。

但我们通过两种路径测算,认为今年国三淘汰的透支效应不明显,明年重卡存量市场上仍有100万辆以上的国三重卡,未来仍有较大的淘汰需求,明后年行业销量表现或继续好于市场的悲观预期。

路径1:从更新周期角度推算国三存量

19年对应的9.8年更新周期,能够测算出截止19年国三保有量存量为278万辆,假设今年140万辆销量中,10万辆是出口,剩下130万辆中110万辆对应的是更新替换的需求,那么到今年底时,重卡保有量中依然有168万辆国三标准的重卡,明后年依然有继续加速淘汰的空间。

路径2:从各省市国三重卡数据中测算全国存量

通过部分省份公开数据能够测算出截止19年末全国国三重卡保有量为239万辆。根据对三省相关文件、政策整理,我们测算出截止2019年末,山东、河北、河南的国三重卡保有量合计67万辆。山东、河北、河南重卡保有量占全国的28%。因此截止19年末,全国国三重卡保有量=67÷28%=239万辆。

重卡保有量三大省2020年合计淘汰35万辆国三重卡,按比例测算全国能够带来125万国三更新需求。因此截止今年年底,全国国三重卡存量仍有239-125=114万辆。今年结束后我国仍有100万辆以上的国三重卡置换需求有待释放,重卡景气度将依然维持高位。

投资建议

国三透支影响或小于市场预期,通过两种路径计算出今年结束后依然有100万辆以上的国三重卡存量亟待淘汰。继续推荐工程重卡龙头【中国重汽(03808)】、重卡曲轴龙头【天润工业】、重卡发动机龙头【潍柴动力(02338)】、受益国六升级的【威孚高科】、重卡整车龙头【一汽解放】,建议关注【中国重汽(03808)】。

风险提示

物流运输需求下滑风险,运输结构变化风险,测算带来的误差风险

重点标的推荐

目录

今年底国三存量重卡依然超过百万辆

1.1. 路径1:从更新周期角度推算国三存量

1.2. 路径2:从各省市国三重卡数据中测算全国存量

投资建议

风险提示

正文

1今年底国三存量重卡依然超过百万辆

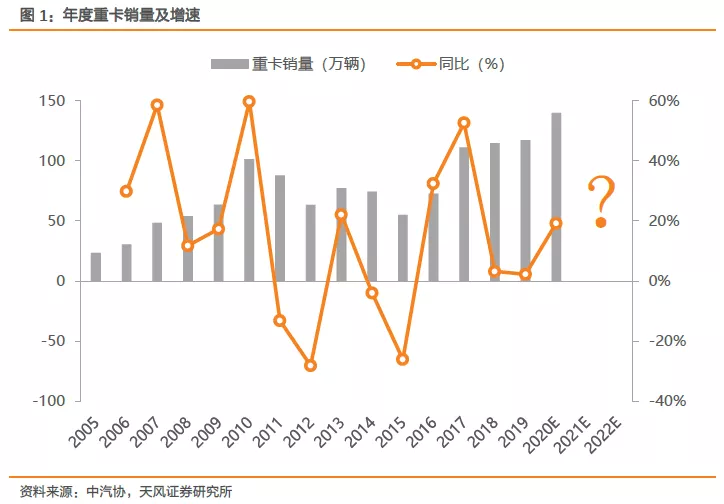

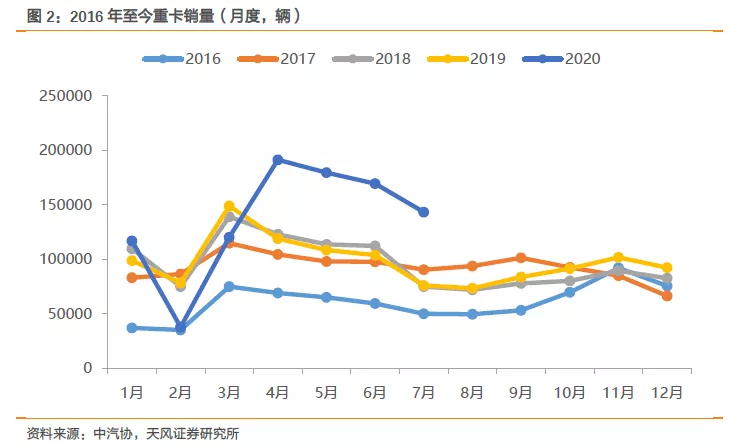

我们认为今年国三重卡加速淘汰对未来一两年的透支效应小于市场预期,截止今年底仍会有百万辆以上的国三重卡亟待更新淘汰。2017-2019年,全行业重卡销量均突破百万,分别为111万、115万、117万辆,行业维持高景气,今年以来,重卡景气度再上台阶,1-7月累计销量为96万辆,同比+31%,大超市场预期。

市场担心近年重卡景气是国三淘汰起到的主要作用,明年重卡存量就几乎没有国三重卡。但我们通过两种路径测算,认为今年国三淘汰的透支效应不明显,明年重卡存量市场上仍有百万辆以上的国三重卡,未来仍有较大的淘汰需求,明后年行业销量表现或继续强于市场的悲观预期。

1.1. 路径1:从更新周期角度推算国三存量

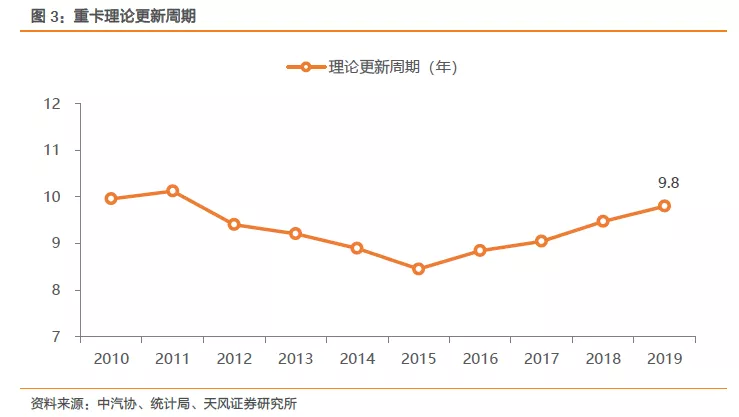

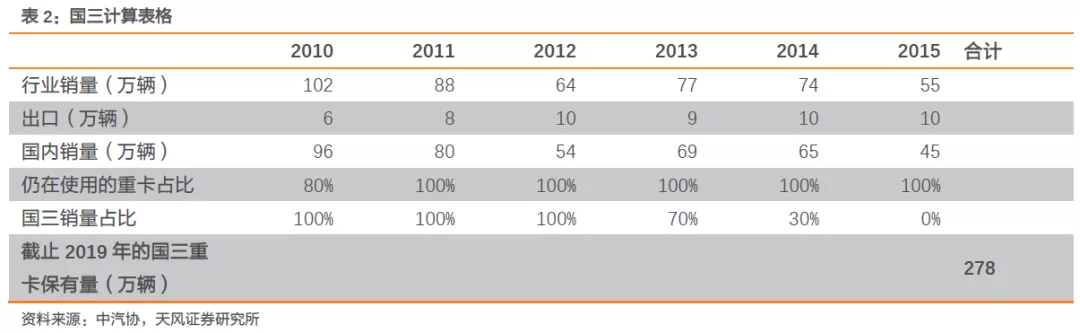

2015年后重卡理论更新周期逐步延长,2019年达到9.8年。我们在2019年11月发布的深度报告《如何看待2020年的重卡板块?》提到,由于近十几年重卡品质的进步,使得产品的耐用性得到较大的提高;治超的加严,使得重卡的载重量有所减少,进而减缓重卡的老化损坏,重卡更新周期在逐步延长且该趋势仍将持续。根据该报告中的模型,我们认为2019年底我国重卡理论更新周期达到9.8年。

2019年底国三重卡保有量仍有278万辆,今天加速淘汰后,明后年依然有继续加速淘汰的空间。国二标准的重卡(也就是“黄标车”)基本早已全部淘汰完毕,国四标准是在2013年和2014年分阶段进行的,也就意味着目前重卡保有量中,在此之前的国内销售重卡基本上都是国三标准。

我们假设12年及12年之前的年度销量均为国三标准,13年销量中70%为国三标准,14年销量中30%为国三标准。加上19年对应的9.8年更新周期,能够测算出截止19年保有量存量为278万辆,假设今年140万辆销量中,10万辆是出口,剩下130万辆中110万辆对应的是更新替换的需求,那么到今年底时,重卡保有量中依然有168万辆国三标准的重卡,明后年依然有继续加速淘汰的空间。

1.2. 路径2:从各省市国三重卡数据中测算全国存量

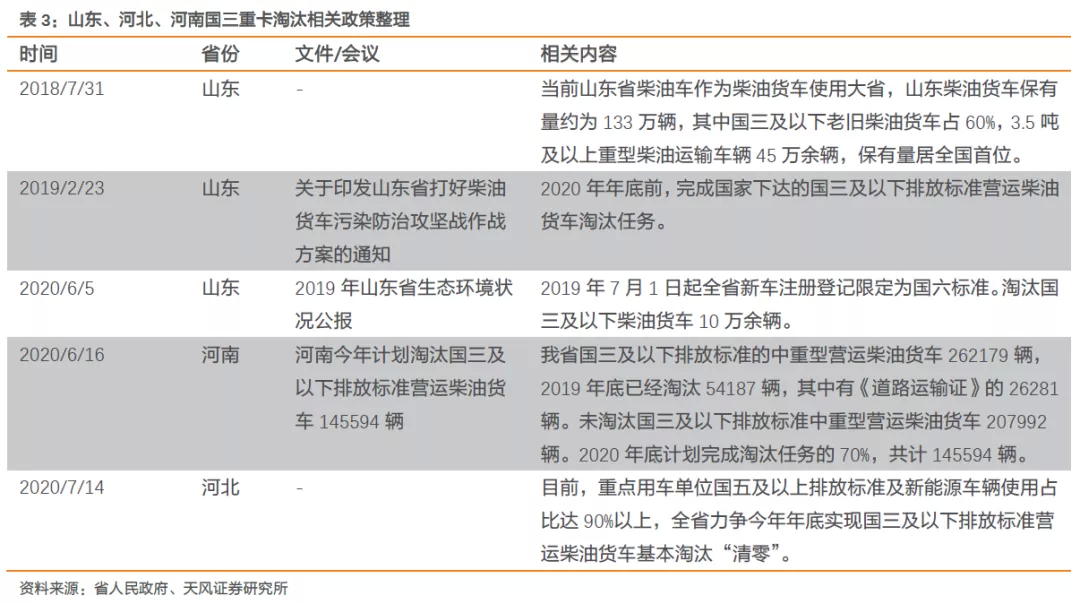

2018年7月3日,国务院发布《打赢蓝天保卫战三年行动计划》,提出大力淘汰老旧车辆,重点区域采取经济补偿、限制使用、严格超标排放监管等方式,大力推进国三及以下排放标准营运柴油货车提前淘汰更新。2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。

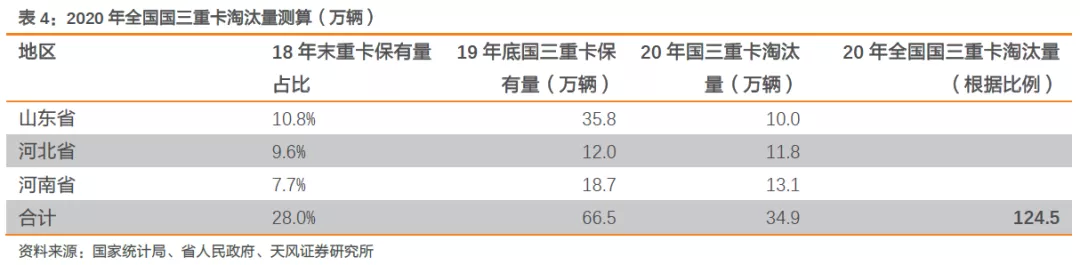

通过部分省份公开数据能够测算出截止19年末全国国三重卡保有量为239万辆。根据对三省相关文件、政策整理,我们测算出截止2019年末,山东、河北、河南的国三重卡保有量分别为36万、12万、19万辆,合计67万辆。截至2018年底,重卡保有量前三省份为山东、河北、河南,分别占全国保有量的10.8%、9.6%、7.7%,合计占比28%。我们假设19年各省保有量占比与18年类似,且国三重卡保有量占比也跟总量占比接近,那么截止19年末,全国国三重卡保有量=67÷28%=239万辆。

重卡保有量三大省2020年合计淘汰35万辆国三重卡,按比例测算全国能够带来125万国三更新需求。根据2018年统计局数据,山东、河北、河南重卡保有量合计占比超过全国四分之一,假设其他省份国三重卡报废速率与以上三省相同,则2020年全国能够淘汰125万辆国三重卡。

因此截止今年年底,全国国三重卡存量仍有239-125=114万辆。因此我们认为未来2-3年内我国仍有百万辆的国三重卡置换需求有待释放,重卡景气度将依然维持高位。

2投资建议

国三透支影响或小于市场预期,通过两种路径计算出今年结束后依然有100万辆以上的国三重卡存量亟待淘汰。继续推荐工程重卡龙头【中国重汽(03808)】、重卡曲轴龙头【天润工业】、重卡发动机龙头【潍柴动力(02338)】、受益国六升级的【威孚高科】、重卡整车龙头【一汽解放】,建议关注【中国重汽(03808)】。

3风险提示

物流运输需求下滑风险,运输结构变化风险,测算带来的误差风险

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP