美国新一轮刺激法案:再来一万亿?

本文来自天风证券。

财政救助对居民部门的各项补贴将相继到期,财政部对企业信贷支持仍有较宽松的额度,这一点在美联储的信用支持工具的使用进度上也得到了印证。虽然两党对于新一轮财政刺激计划存在一些分歧,但最终大概率会达成新一轮财政刺激计划,预计规模为1万亿美元,相比之前四个阶段明显缩减。

美联储前期的缩表并非主动收缩流动性,而是流动性宽裕下回购和货币互换项目到期后的不续作,由于美联储仍在维持购买美债和MBS,回购和货币互换项目完全到期后,资产负债表将继续扩张。

尽管公共卫生事件确诊人数的上升并没有带来死亡人数的明显上升,但美国公共卫生事件复发已经开始拖累经济复苏势头,包括佛罗里达、加利福尼亚以及德克萨斯在内的21个的州已经宣布暂停推进重新开放,这部分州人口约占美国总人口的一半。公共卫生事件加重的情况下,美国财政和货币政策的持续性和力度成为左右美国经济和美股的关键。

一、美国财政刺激计划的现有规模和花钱进度

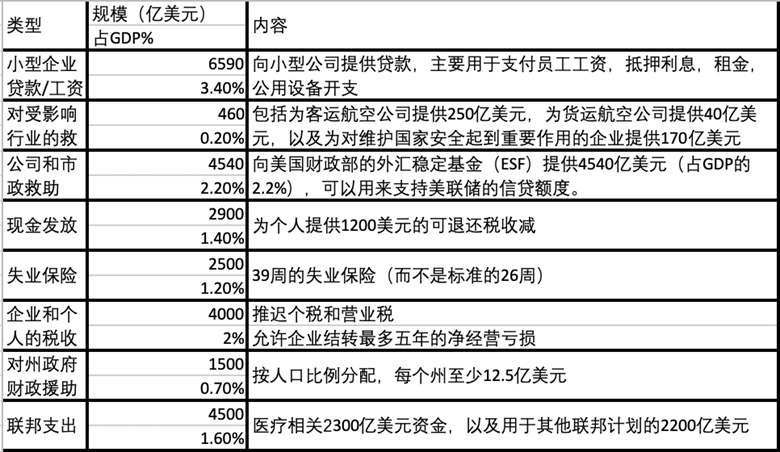

美国政府已经通过大规模的财政救助计划对在公共卫生事件期间受到严重冲击的家庭和中小企业进行纾困,具体而言共通过了四项主要立法:3月6日通过《病毒准备和响应补充拨款法案》(第一阶段),为美国的公共卫生支出提供了83亿美元援助;3月10日通过《家庭病毒应对法案》(第2阶段);3月27日通过《病毒援助,救济和经济安全(CARES)法案》(第三阶段),提供了2.2万亿美元救助计划 ;4月23日通过4840亿美元的《病毒救济法案》(第四阶段),其中3100亿美元用于薪资保护计划(PPP)。

表1:美国CARES法案和病毒救济法案

资料来源:美国国会,美国财政部,天风证券研究所

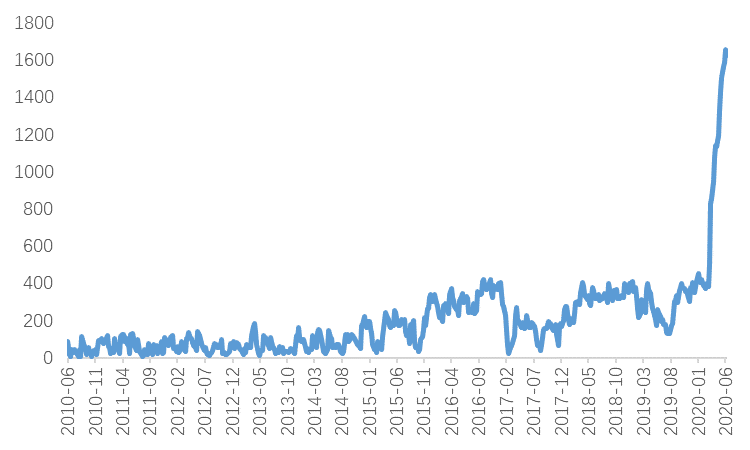

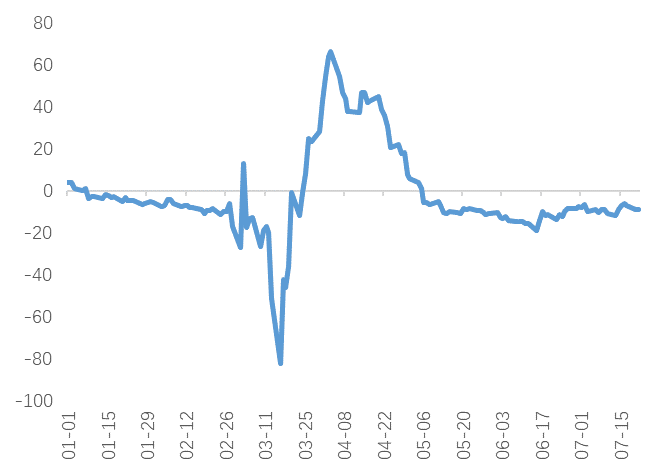

其中第三阶段的《CARES法案》和第四阶段的《病毒救济法案》资金总规模高达2.68万亿美元,但财政部支票账户上却在3个月内多出1.2万亿美元,说明过去几个月各项财政补贴和贷款项目仅花费约1.5万亿美元。

图1:财政部支票账户余额(十亿美元)

资料来源:FRED,天风证券研究所

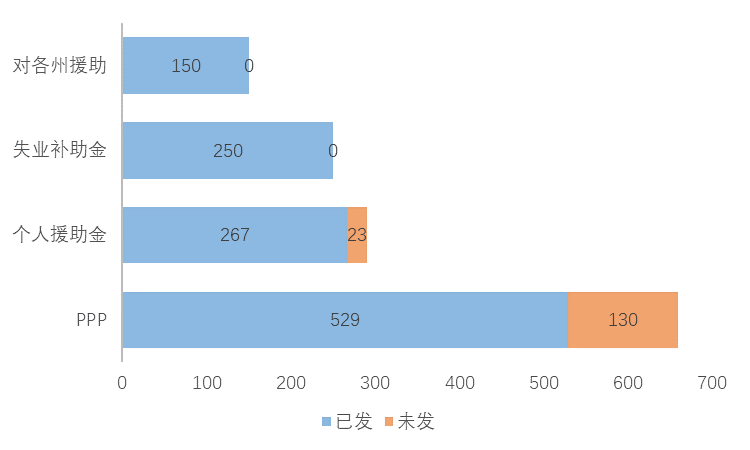

具体来看,钱主要派发给了居民部门。其中,总计2500亿美元的额外失业救济金(每周600美元)将于7月31日到期,实际已派发完毕(大部分州最后一次派发为7月25日,纽约州为7月26日);总计2900亿美元的个人救助金(1200美元一次性)大部分在4月中下旬发放的,目前也基本发放完毕;薪酬保护计划(PPP)于4月底开始发放,尚未发放完毕,申请截止日期已经从6月30日延长到8月8日。

图2:部分财政刺激项目的派发情况(十亿美元)

资料来源:美国财政部,FOX,WashingtonPost,天风证券研究所

二、新一轮财政刺激计划所面临的问题和结果

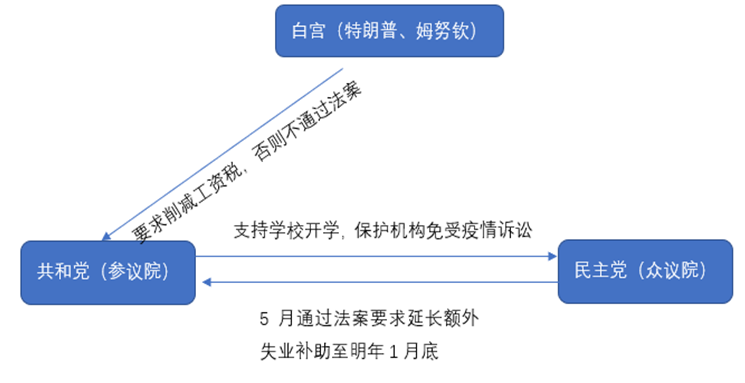

在公共卫生事件反弹和复苏停滞的背景下,市场的积极情绪建立在新一轮财政救助计划一定推出的假设之上。就新一轮财政刺激而言,不管是共和党、民主党还是共和党内部,对于财政刺激的形式和规模分歧较大,目前计划尚未成型。

在规模上,众议院已在5月份通过一项总计3万亿美元的法案,但共和党和白宫方面认为新一轮财政刺激计划规模可能只有1万亿美元。众议院提议将额外联邦失业补助金发放期限延长到2021年1月,但参议院和白宫认为财政压力太大,且补助金过高会让居民丧失重新工作的动力,共和党提议将额外失业补助金下调至每周100美元或70%的周工资水平,法案一直未能通过。

在具体措施方面,除了额外失业补助金的分歧外,参议院希望1050亿美元资金用于支持学校安全开学,并为企业和慈善机构提供“责任盾牌”,以保护机构免受公共卫生事件相关诉讼的伤害,但民主党坚决反对这项提议。白宫方面则主张降低工资税,但遭到两党的反对。

图3:当前各主体对财政刺激规模和方式的分歧

资料来源:CNBC, 天风证券研究所

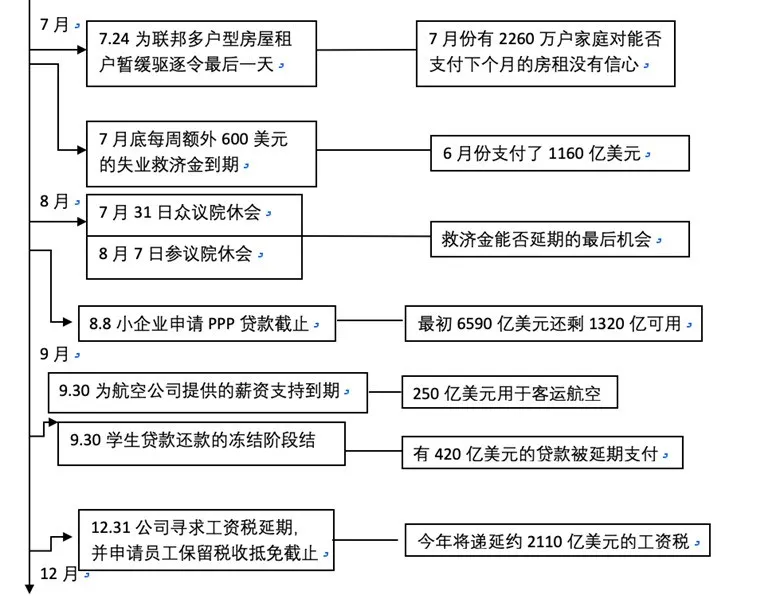

除了规模和具体措施上的分歧以外,新一轮刺激法案还面临时间约束。每周600美元的额外失业救济金将在7月底到期,7月31日之后众议院将休会到9月(尽管众议院议长南希·佩洛西提议延长休假期直到通过法案),参议院从8月7日开始休会。

根据美国立法程序,本院投票通过的议案如果提交另一院审核时有修改意见,那么修改后的议案将提交回原议院再次审议并投票,两院投票都通过之后,提交总统签字生效。这意味着国会两院可能只有十天左右时间需要完成所有对方案的讨论和投票流程,如果中间涉及到来回反复修改和投票表决,那时间就更加捉襟见肘。

众议院议长南希·佩洛西和姆努钦表示希望在7月底之前通过救助法案,但众议院共和党领袖凯文•麦卡锡表示,新法案可能要到8月第一周才会达成协议,届时额外的失业救济金已经到期而且众议院已经休会。

虽然两党对新一轮财政刺激计划存在一些分歧,在立法过程中会继续讨价还价,但在公共卫生事件加重的背景下,我们认为最终大概率会达成协议,预计规模为1万亿美元,相比之前四个阶段明显缩减。

图4:未来几个月的财政支持计划节点

资料来源:美国财政部,Census Bureau, SBA, JCT, 天风证券研究所

三、短暂缩表之后,美联储资产负债表将走向何方?

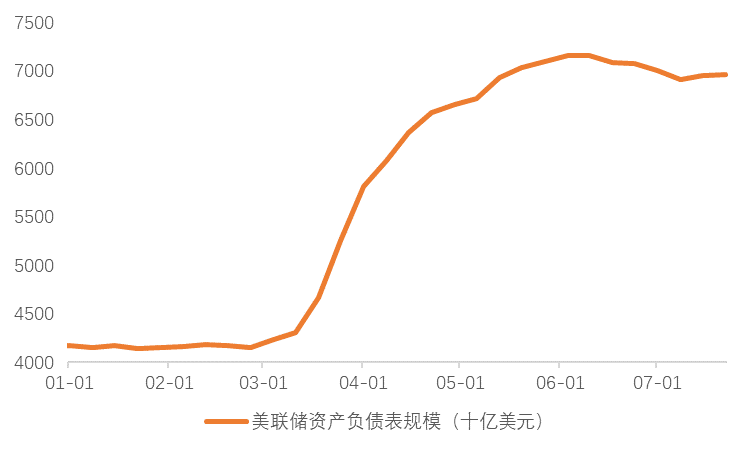

6月中旬之后,美联储资产负债表的规模出现收缩,从最高71690亿美元下降了约2480亿美元,直到最近两周,资产负债表规模重回扩张。在财政货币化已经成为现实的背景下,美联储资产负债表的规模总会跟随财政部的需求,因此美联储的缩表只是暂时的,我们预计未来资产负债表的规模会继续上升。

图5:美联储资产负债表规模(十亿美元)

资料来源:FRED,天风证券研究所

推动美联储资产负债表边际变化的因素主要是回购、外汇互换、信用工具和资产购买,这些措施基本可分为这三个部分:

(1)规模已经收缩但未来保持不变的措施

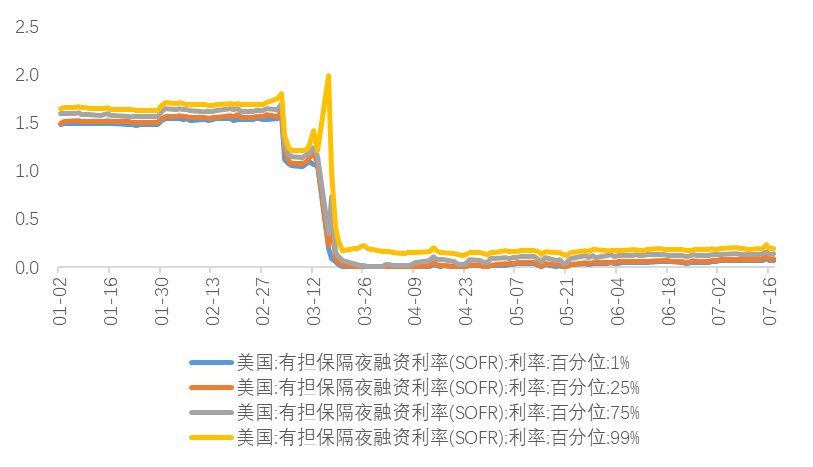

从具体科目来看,减少的主要是美联储与海外央行的美元互换、隔夜回购操作量归零,表明之前的美元流动性问题已经得到解决。在联储释放大量流动性后,SOFR利率分层情况基本消失,美联储在6月16日抬高了回购利率的报价,对于市场参与者来说,在联储之外可以找到更好的回购交易对手,联储的回购交易变得不再那么有吸引力。

图6:SOFR利率分层情况基本消失

资料来源:WIND,天风证券研究所

图7:美联储资产负债表回购的周度变化(十亿美元)

资料来源:FRED,天风证券研究所

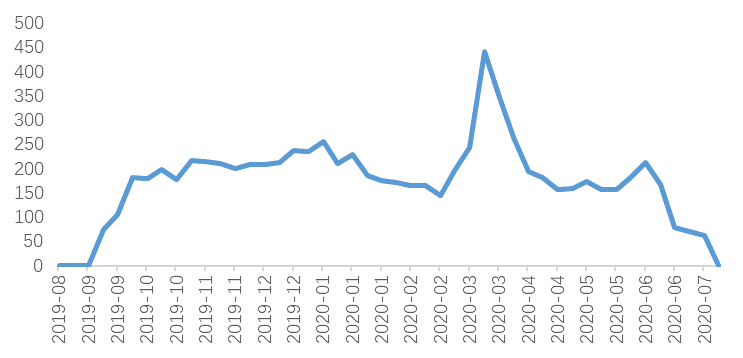

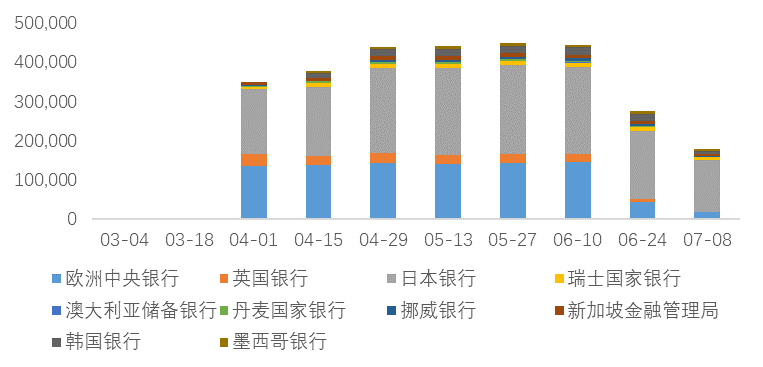

美联储与多国建立美元互换安排后,离岸美元流动性危机得到缓解,美欧元基准互换利率回到正常区间。互换交易到期后美联储回收美元头寸,美元互换的未到期余额环比上周下降了460亿美元至1790亿美元,为3月18日以来最低。尚未到期的美元互换交易里,与日本银行金额为1320亿美元,相当于总交易量的74%,与英格兰银行和澳大利亚储备银行的美元互换交易基本上到期。

图8:美欧基准互换利率出现暴跌,在联储建立美元互换安排后走高

资料来源:Bloomberg,天风证券研究所

图9:美元流动性互换 – 存量余额(十亿美元)

资料来源:New York FED,天风证券研究所

(2)预计未来规模走平的措施

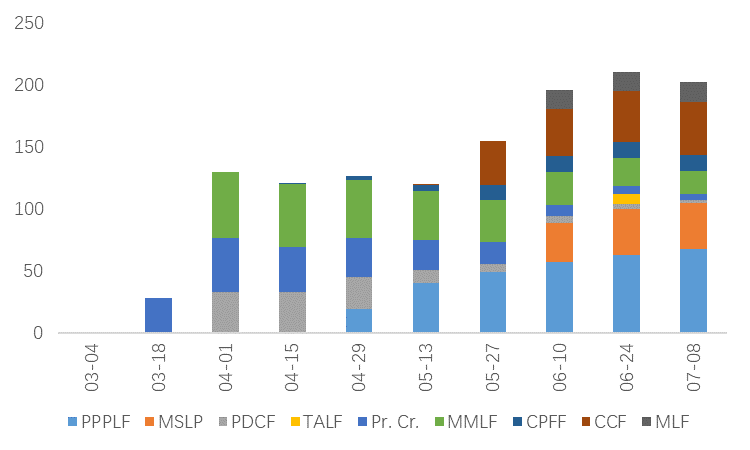

美联储在公共卫生事件发生后推出多种信用工具。这些帮助实体融资的信用工具规模相比前一周略微缩水了20亿美元,但基本保持稳定。其中Primary Credit、PDCF、MMLF即将到期。

实际使用规模最大的特殊目的实体融资计划(SPV)是借钱给雇主向员工发工资的融资便利PPPLF(Paycheck Protection Program Liquidity Facility), 余额约为680亿美元,与前一周相比略有下降。该融资计划从商业银行手中买入具有违约责任豁免条款的用于雇主给员工发薪酬的商业性贷款,这些贷款正在到期,要么已经违约了(如果违约,买单的是纳税人的钱),或是借款企业主动偿还了贷款。

第二大融资计划是面向企业提供的融资便利CCF(Corporate Credit Facilities),最新规模为426亿美元,比上周增加7亿美元。该融资计划买入的是公司债、投资信用债的交易所交易基金以及面向公司发放的贷款,其规模在最近四周里基本上没有变化。

第三大融资计划是面向中小企业的贷款计划MSLP(Main Street Lending Program),最新规模为375亿美元,该融资计划是从商业银行手中买入面向中小公司发放的贷款,其规模已连续三周保持平稳。

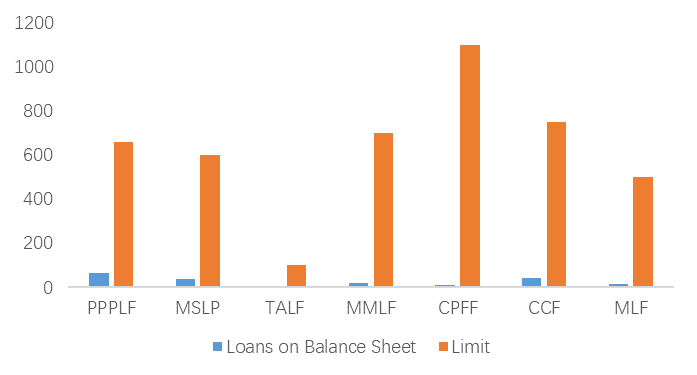

整体而言,这些工具目前仅使用了少量额度,意味着后续信用宽松的空间还很大,未来规模可能走平。

图10:美联储资产负债表SPV/贷款(十亿美元)

资料来源:FRED,天风证券研究所

图11:各信用工具目前使用额度和限制额度(十亿美元)

资料来源:FRED,美国财政部,天风证券研究所

(3)预计规模继续增加的措施

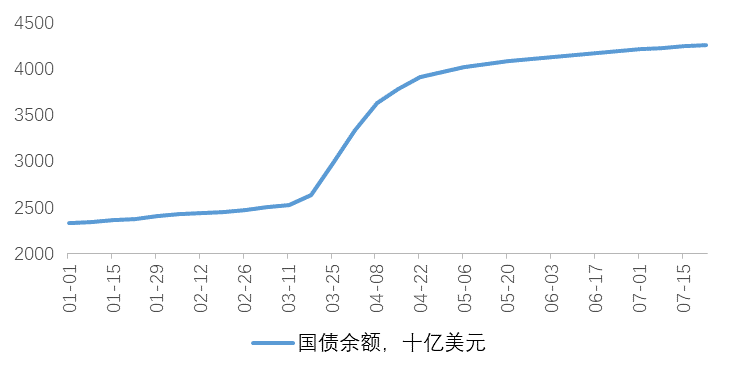

同时,美联储每月1200亿美元(800亿美元国债和400亿美元MBS)的量化宽松没有停止,其账面持有的各项资产仍在增长。在过去7周里,美联储每周新增持的美国国债大致位于90亿美元至260亿美元之间,当前美联储的美国国债持仓量达到4.23万亿美元,为美联储手中最大的单一资产持仓类型。

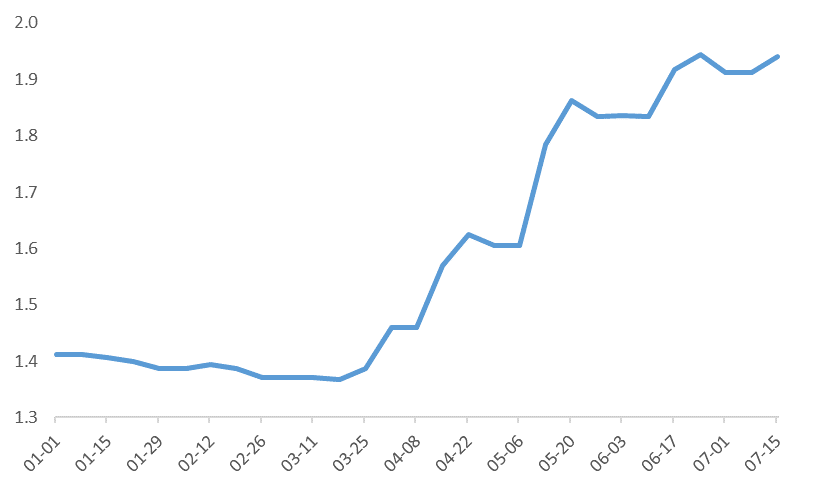

按揭贷款支持证券(MBS)的持仓量变动不大。按揭贷款支持证券的利率已跟随美债10年期收益率跌至创纪录低位,房产持有者借机对原有的按揭贷款提前还贷进行再融资,提前还贷导致包括联储在内的MBS持有者回收的本金金额大增,MBS的未偿余额因此减少。为了维持MBS的持仓水平,联储不得不大笔买进按揭质押债券。上周按MBS的持仓额仍稳定在1.94万亿美元。

图12:美联储国债余额(十亿美元)

资料来源:FRED,天风证券研究所

图13:按揭贷款支持证券的未偿余额(万亿美元)

资料来源:FRED,天风证券研究所

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP