中金:美股大跌主因是风险溢价扩大,流动性和盈利未出现明显异常

本文源自微信公众号“Kevin策略研究”。

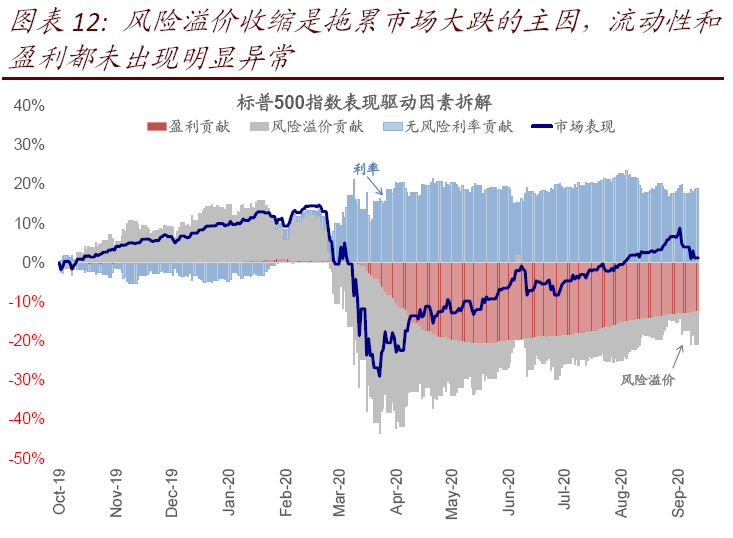

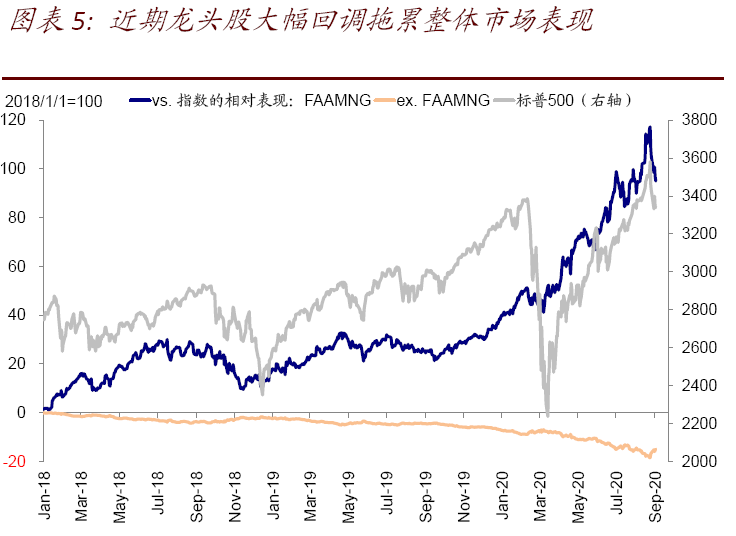

过去一周,龙头科技股的波动仍未平息。拆解后,我们注意到风险溢价扩大是拖累市场大跌的主因,流动性和盈利都未出现明显异常。

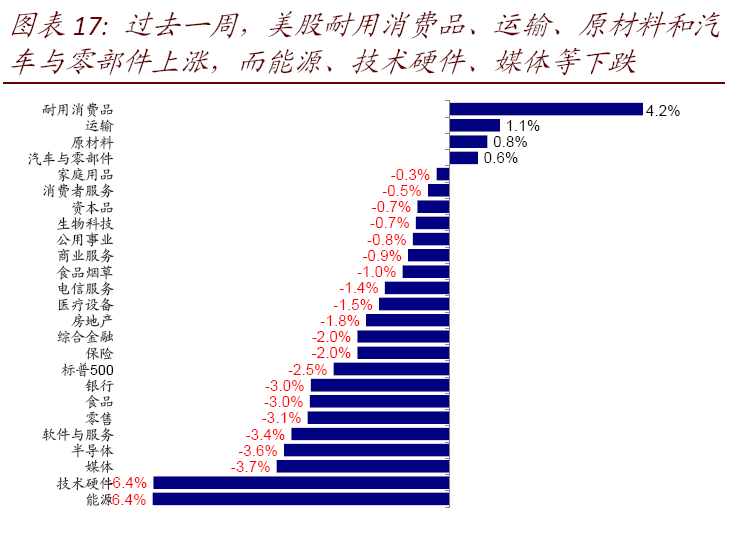

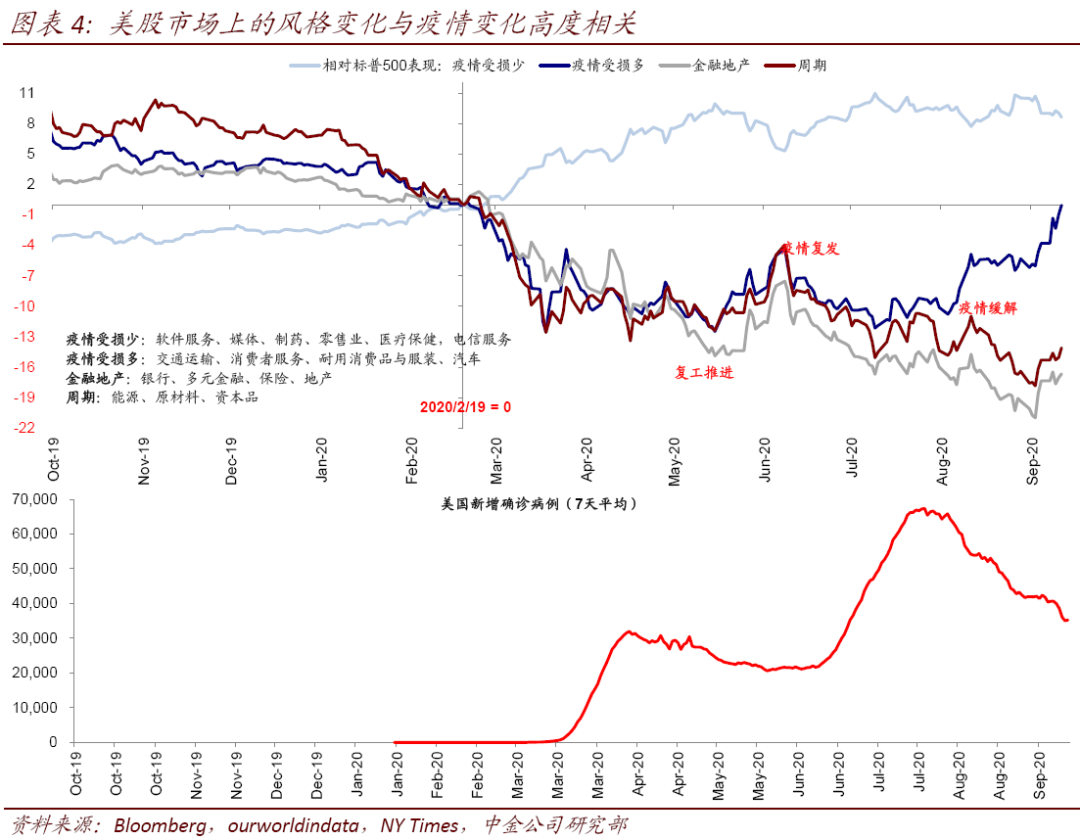

在龙头成长股大幅回调的同时,公共卫生事件受损多板块(交运、消费与服务、汽车等)大幅跑赢,这与美国公共卫生事件持续改善的方向一致、也得益于成长股大幅回调带来的“资金腾挪”效应。

从3月底底部反弹以来,美股市场内部的风格再平衡已经出现过4轮。公共卫生事件和整体利率水平的变化是决定因素:1)公共卫生事件整体改善有利于板块和风格上的“顺周期”逻辑。2)金融条件宽松有利于成长股的超额收益、反之亦然;3)估值偏高和拥挤交易放大了波动幅度,但成长股并非没有基本面支撑。

往前看,一方面,公共卫生事件改善和复工推进整体上有利于“顺周期”逻辑的推进,只要这一趋势不被逆转,那么风格内部就有望从成长股向“顺周期”的公共卫生事件受损多板块和金融周期“扩散”;而在这一部分的对冲下,整体市场也不至于面临大幅风险。另一方面,对于成长股特别是龙头股而言,由于其并非没有基本面支撑,因此当消化了当前较高的估值和拥挤交易后,依然存在中期的投资价值。

市场动态:科技股继续疲弱,风格扩散;油价大跌,但流动性未现紧张

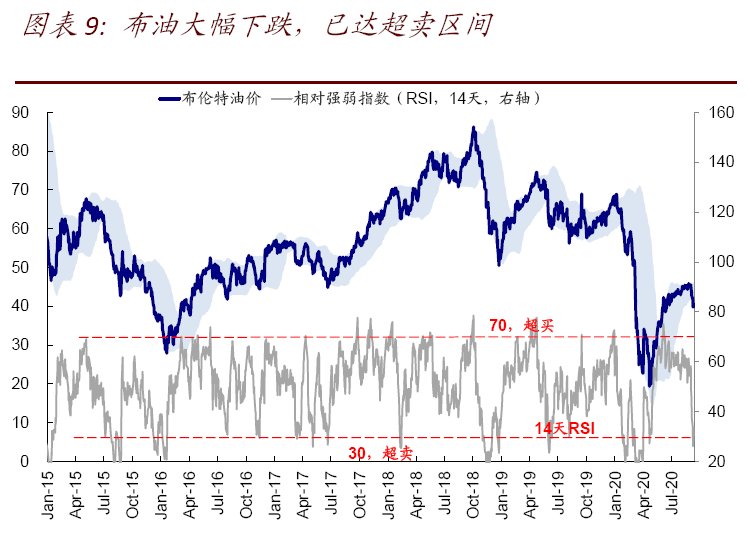

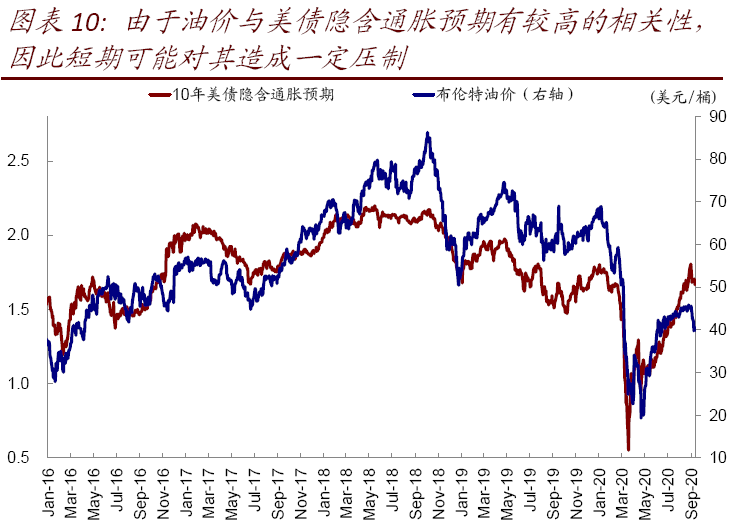

过去一周,龙头科技股的波动仍未平息、进而拖累美股市场继续走弱,纳斯达克指数较高点已经回落10%,龙头股FAAMNG的回调幅度更大,超过12%。拆解后,我们注意到风险溢价扩大是拖累市场大跌的主因,流动性和盈利都未出现明显异常,也印证了我们此前的看法(《美股大跌是更大波动的开始?还是阶段性的盘整?》)。此外,上周油价也出现大幅下跌,引发部分投资者对于金融市场流动性再度紧张的担忧(类似于3月初),但主要流动性指标(FRA/Libor-OIS利差、商业票据、信用利差等)都没有出现非常明显的紧张。不过,由于油价与美债隐含通胀预期有较高的相关性,因此短期可能对其造成一定压制。

在龙头成长股大幅回调的同时,美股内部板块和风格之间也在出现变化,公共卫生事件受损多板块(交运、消费与服务、汽车等)大幅跑赢,这与美国公共卫生事件持续改善的方向一致、也得益于成长股大幅回调带来的“资金腾挪”效应。因此,往前看,我们认为只要公共卫生事件继续得到控制甚至疫苗出现突破进展,资产和板块的“顺周期”逻辑依然成立,有望从此前局限在成长股较窄基础的上涨向其他板块“扩散”,公共卫生事件受损多板块优先,周期金融次之。基于此,我们对于整体市场的观点也并不悲观,更多是阶段性盘整。

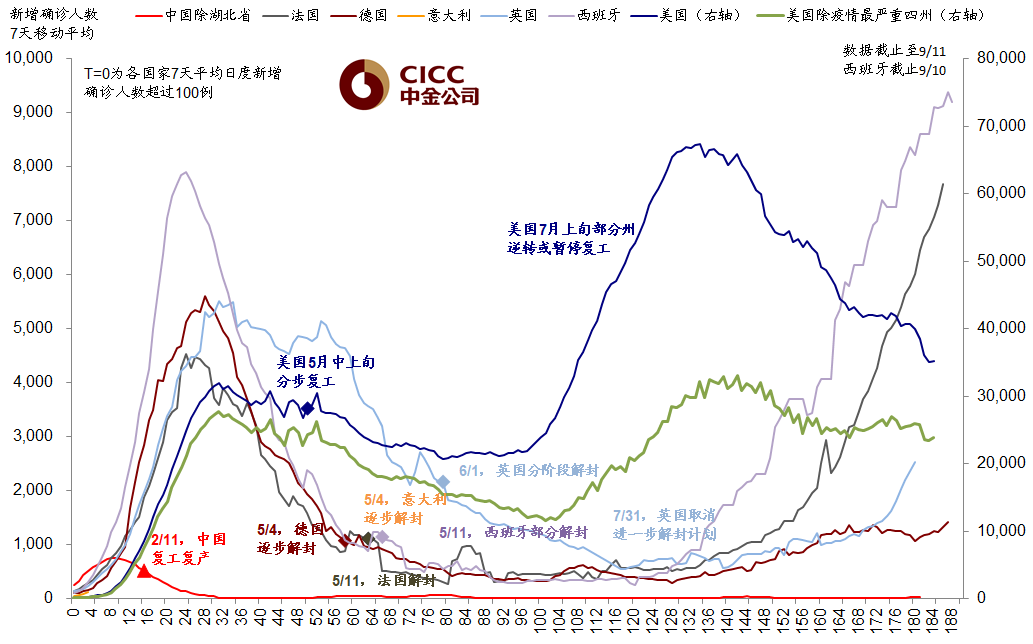

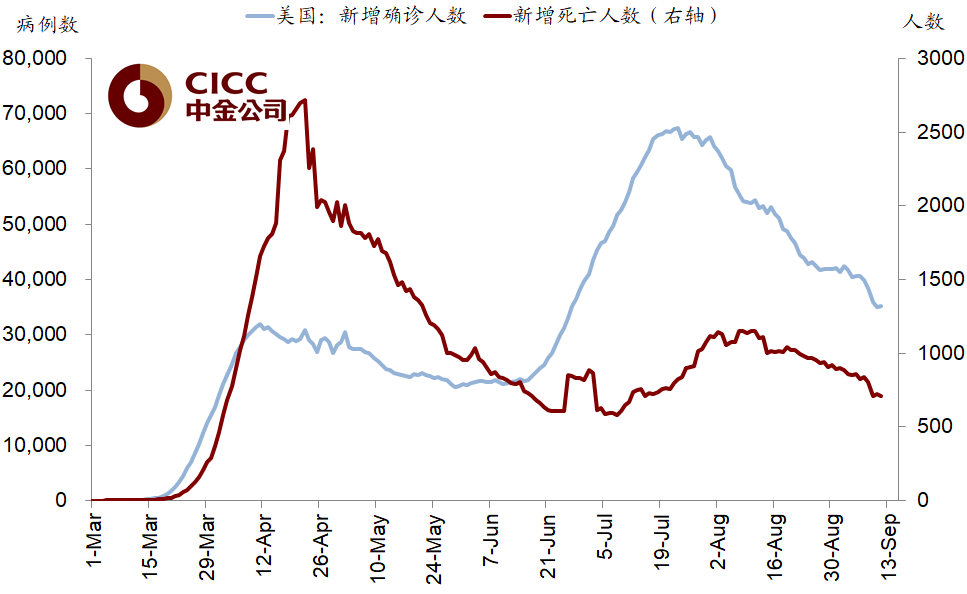

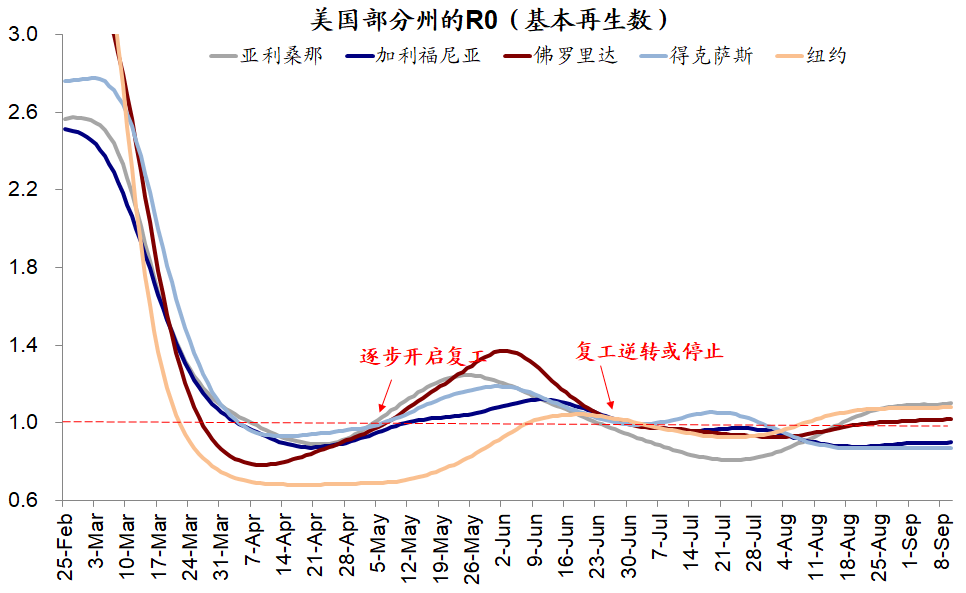

基本面上,美国公共卫生事件继续好转,日度新增确诊一度降至2万以下,死亡人数同样下降;阳性率和R0整体持平;复工也因此再现进展,逆转复工州降至10个。不过,未来几周,围绕中美关系和美国大选的事件性因素逐渐增多(如针对华为的制裁、涉及抖音与微信的行政命令、以及9月29日第一轮总统大选辩论等),需要关注潜在的变数扰动。

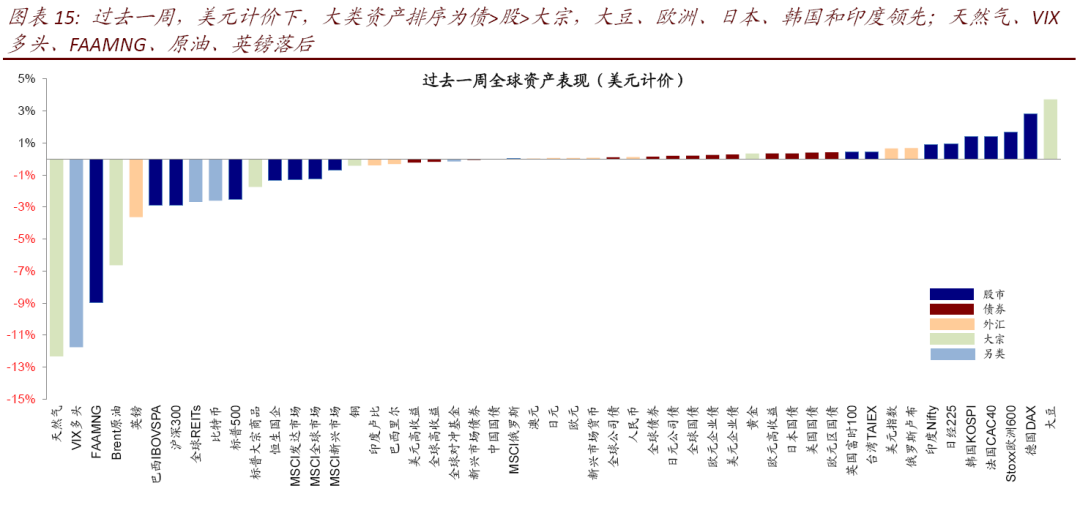

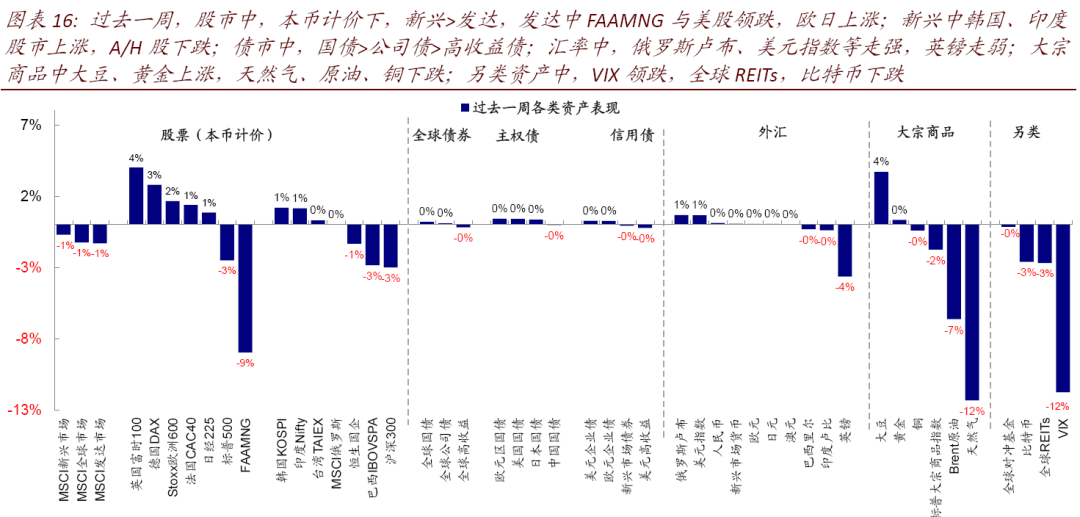

►资产表现:债>股>大宗;成长领跌,美元回升、利率回落。美元计价下,大类资产排序为债>股>大宗,大豆、欧洲、日本、韩国和印度领先;天然气、VIX多头、FAAMNG、原油、英镑落后。板块中仅耐用消费品、运输、原材料、汽车与零部件上涨,其余均下跌,风格出现轮动。美国10年期国债利率和实际利率均小幅下跌。

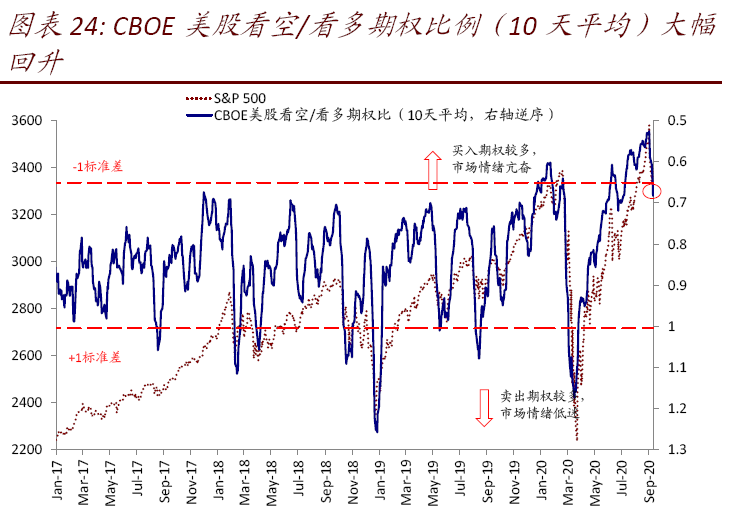

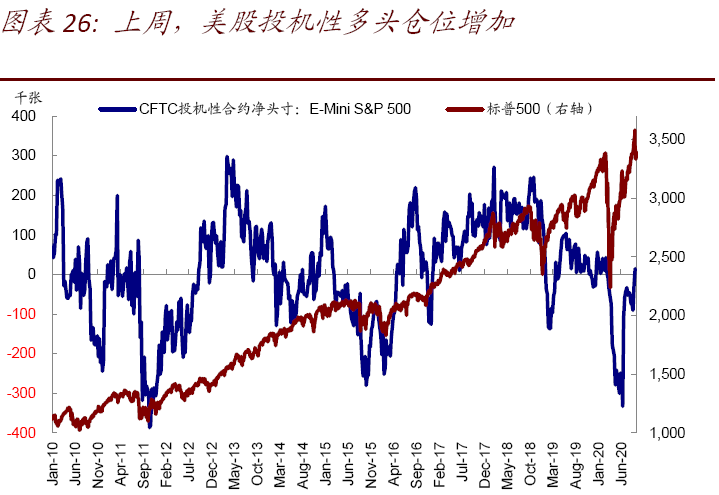

►情绪仓位:VIX回落、美股多头增加;原油逼近超卖。尽管市场继续下跌,但VIX已经明显回落,超买也大幅缓解。仓位上,美股多头仓位增加,铜多头明显增加,原油多头仓位减少,并逼近超卖。

►资金流向:美股继续流出,新兴和利率债转为流入。美股和日本持续流出,发达欧洲持续流入,新兴市场转为流入。同时,本周利率债资金转为流入,信用债和高收益债持续流入。

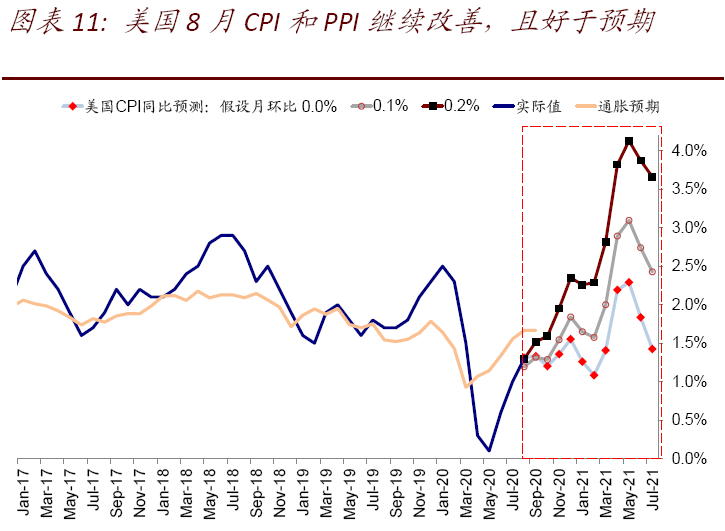

►基本面与政策:美国通胀继续超预期上行。美国8月CPI和PPI继续改善,且好于预期;首次申请金失业人数与上周持平。盈利方面,标普500指数2020年EPS一致预期同比上修至-19.0%,2021年26.0%,盈利预测调整情绪继续向好。

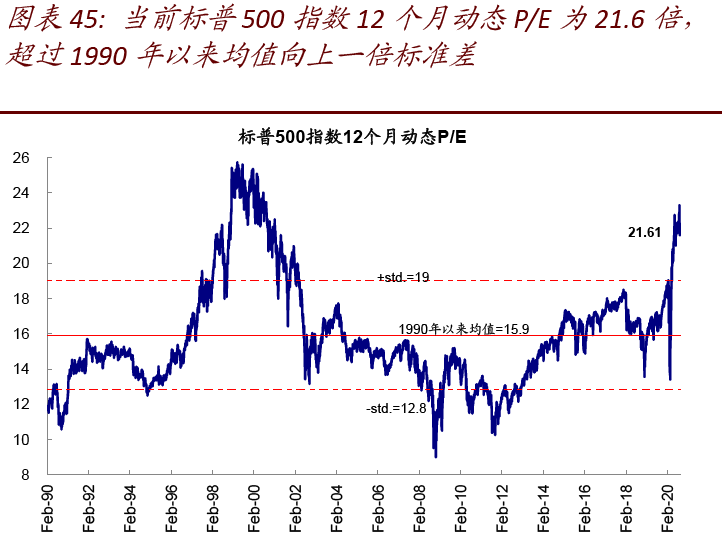

►市场估值:估值略有回落,但仍处高位。美股12月动态估值微降至21.6倍;当前26.0倍的静态PE低于增长和利率隐含的合理水平(29.3倍)。

焦点讨论:近期美股风格再平衡的宏观背景与意义

上周,美股市场科技股的波动仍未完全平息、继续拖累整体市场表现,尽管VIX指数和市场整体超买情况都已经得到明显缓解。高点以来,纳斯达克已经回调近10%,而龙头股FAAMNG回调超过12%。但与此同时,我们注意到,在成长股领跌的同时,美股市场内部也并非“一无是处”,相对落后但又对公共卫生事件改善敏感的板块(即我们定义的公共卫生事件受损多板块,如交通运输、消费者服务、耐用消费品与服装、汽车)却持续跑赢,呈现出相当程度的韧性。

实际上,从3月底底部反弹以来,美股市场内部的风格再平衡已经出现过4轮,分别为:1)3月底到5初末,公共卫生事件整体升级但流动性改善,成长股大幅跑赢公共卫生事件冲击较大的板块、以及金融周期股;2)5月底到6月中,公共卫生事件改善复工推进、美债利率快速抬升,公共卫生事件受损多板块和金融周期均快速追赶,成长股相对落后;3)6月底到8月初,公共卫生事件再度复发,利率转为下行,成长股大幅上涨、而公共卫生事件受损多板块和金融周期普遍回落;4)8月初至今,公共卫生事件持续缓解、利率见底回升,成长股的相对收益下降、公共卫生事件受损多板块明显修复,金融周期也有所改善但相对落后。

不难看出,公共卫生事件和整体利率水平(也即金融流动性)的变化是贯穿过去几个月市场内部风格变化的决定因素。此次龙头科技股的突然下跌虽然意外,但大的逻辑上与此前几次也没有明显不同。具体而言,

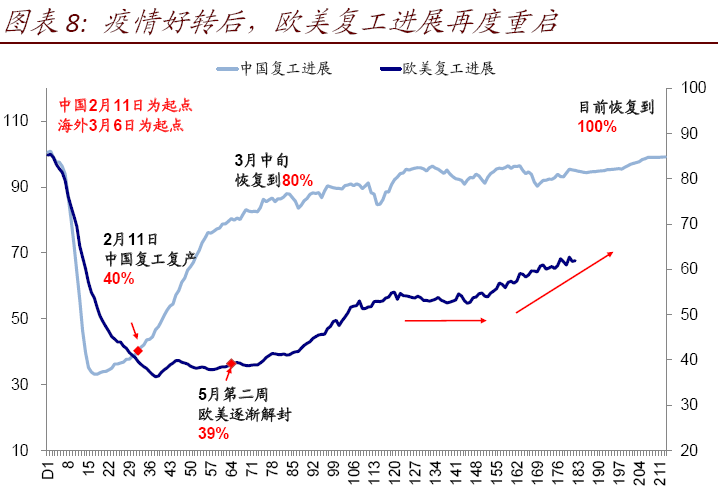

i. 公共卫生事件整体改善有利于板块和风格上的“顺周期”逻辑。从公共卫生事件到复工再到增长修复,这样一个传导逻辑链条,随着公共卫生事件持续的改善得以不断演绎,虽然转化到复工和实际数据修复上仍有一定时滞,但我们也已经看到了复工进展在停滞一个月之后的再启动,例如就餐和交通出行的高频指标已经开始上行、逆转复工的州也降至10个。因此,这一宏观基本面背景本来就更加有利于板块和风格上的“顺周期”逻辑,而过去一段时间的表现也的确如此,只不过成长龙头股的快速下跌从指数整体层面盖过了这一内部变化。

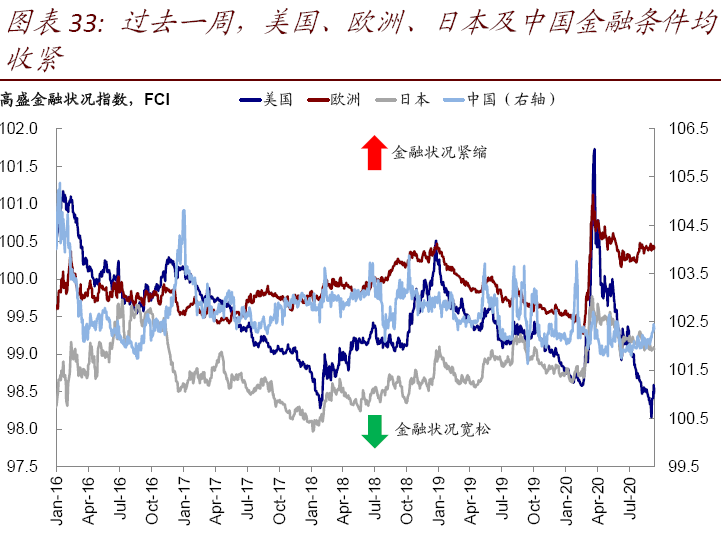

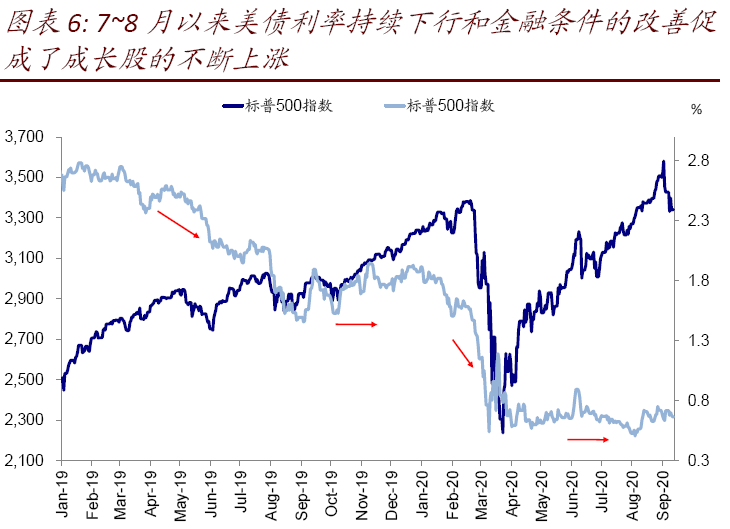

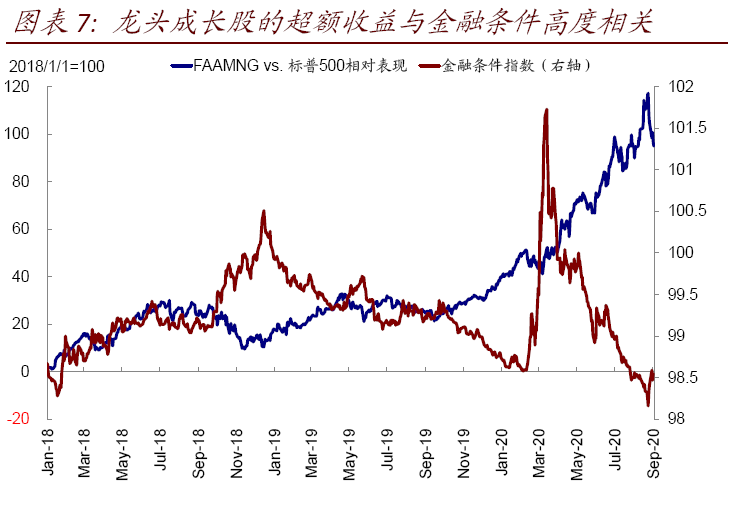

ii.金融条件宽松有利于成长股的超额收益、反之亦然。如果以10年美债利率和金融条件指数作为表征金融流动性环境的松紧与否的话,我们可以发现,成长股的超额收益来源是金融条件宽松、绝对收益来源是盈利增长(《再谈近期美股板块风格变化》)。7~8月以来美债利率持续下行和金融条件的改善促成了成长股的不断上涨。我们在《历史上何时黄金与股市同涨?》中梳理过,历史上成长股和黄金同涨更多是一个金融和货币现象(例如7月份),那么反过来两者在短期内同涨以同跌收场,回过头来看,此次从8月份以来两者趋弱也不例外。

iii. 估值偏高和拥挤交易放大了波动幅度,但成长股并非没有基本面支撑。我们在近期多篇报告中对龙头科技股头部集中和抱团效应做出了分析,发现此轮美股市场上涨呈现基础过于集中、且头部公司市值占比高、抱团明显的特点(《拆解美股新高的驱动因素》、《对比科技泡沫看当前美股龙头估值》、《从头部基金持仓看美股"抱团"效应》),这一现象叠加此轮反弹散户贡献加大的现象,放大了波动。反过来看,如果不是6月底公共卫生事件再度升级终止了上一轮风格变化的话,美股市场内部结构可能也不会更加失衡、进而导致成长股突然回调。

不过,我们也不能因为短期的超买和拥挤交易就一概而论的完全否定其上涨逻辑,这其中固然有流动性驱动的估值扩张,但由于龙头股市受公共卫生事件影响较小,其收入和盈利占比也更高,体现了更强的风险抵御能力。

综合上面的讨论,我们可以得出结论:一方面,公共卫生事件改善和复工推进整体上有利于“顺周期”逻辑的推进,只要这一趋势不被逆转,那么风格内部就有望从成长股向“顺周期”的公共卫生事件受损多板块和金融周期“扩散”;而在这一部分的对冲下,整体市场也不至于面临大幅风险。另一方面,对于成长股特别是龙头股而言,由于其并非没有基本面支撑,因此当消化了当前较高的估值和拥挤交易后,依然存在中期的投资价值。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP