短期美股的三大“逆风”因素

本文来自 微信公众号”华创宏观“,作者:牛播坤

报告摘要

一、投资摘要

1. 短期美股面临三大“逆风”因素:权益风险溢价(ERP)过低、总统大选延缓下一轮财政刺激、货币基金挤兑风险上升。

2. 美股权益风险溢价和长期美债利率都处于极低水平。通胀预期回落将让美股的高估值难以持续。

3. 2020年总统大选对金融市场来说,主要有两个风险点:1)大选没有明确结果;2)新总统如何为财政刺激融资。

4. 极低的名义短债利率或将破坏政府货币市场基金的固定净值承诺,引发货币市场基金挤兑,美股流动性受冲击。

5. 美股面临的“逆风”因素有一个共同的来源:美国国内财政与货币政策未能重启自身的通胀周期。

二、风险提示

欧洲推出新一轮财政刺激

报告正文

9月伊始,跨资产波动率重新走高,美股三大指数都出现5%以上的下跌。尤以纳斯达克指数下跌10%为最大,代表大型科技股表现的Fang+指数下跌接近800点,跌幅高达13.6%。与此同时,美元指数反弹,收复93整数关口;国际油价双双跌破40美元。三周之前的报告中,以美国货币与财政政策脱节和中国原油需求下降为前提,做出通胀预期向下,美债、美股以及外汇波动率上升,美元触底反弹的判断。上述逻辑在美元和美股的互动关系上得以体现,然而美股面临的“逆风”因素(Headwinds)远不止这些。归结起来,主要有以下三方面:1. 美股和经济基本面背离导致权益风险溢价快速回落;2. 美国总统大选让新一轮财政刺激面临不确定性;3. 名义短债利率接近零增加了货币基金挤兑风险,影响美股流动性供给。

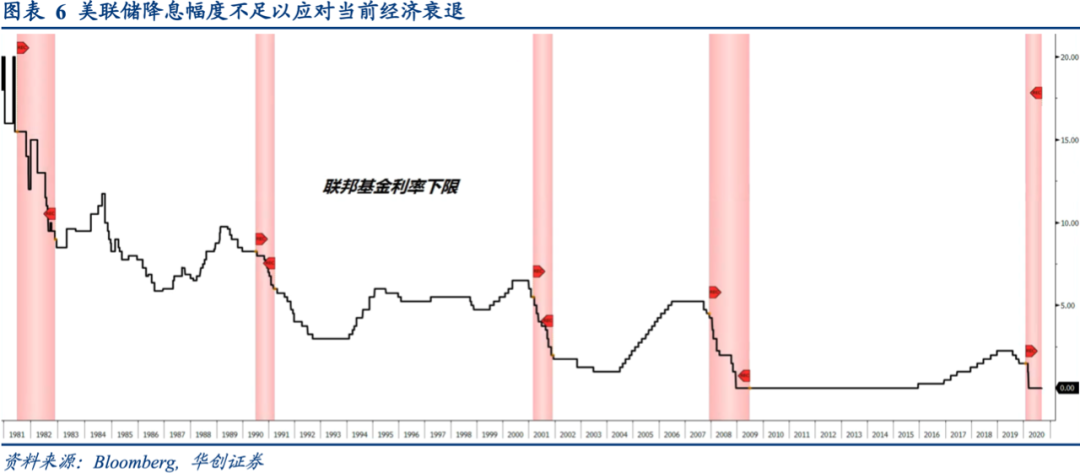

过去四次美国经济衰退期间,家庭消费与企业产出下降导致美股下跌。权益风险溢价走高,长端美债利率回落。待到经济衰退临近结束,企业产出触底回升,股票市场上涨。权益风险溢价走低,长债美债利率上升。权益风险溢价和长端美债利率的反向关系是整个市场股债配置切换的基础,背后是美债利率曲线扁平化,私人债务周期性出清。美联储则大幅降息让美债利率曲线陡峭化,重启美元信用扩张,推动企业/家庭新一轮加杠杆。

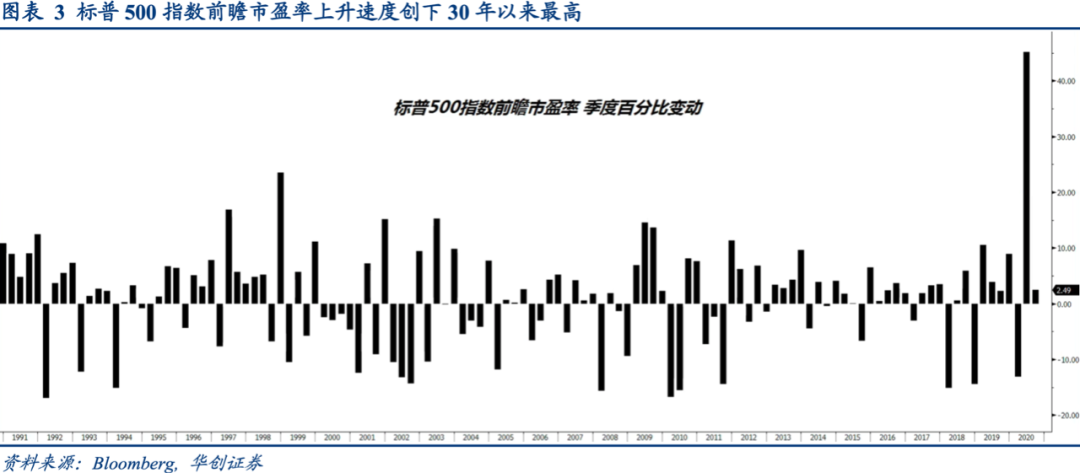

今年美国经济衰退期间,权益风险溢价和长端美债利率的反向关系被打破。10年期美债利率位于0.6%左右,标普500指数权益风险溢价(ERP)从6%下行至3%。在通胀预期上行,波动率回归均值的推动下,美股估值上升速度超过了经济强劲增长时期,致使权益风险溢价快速回落。今年4月至8月,标普500指数前瞻市盈率从14倍升至27.2倍,4个月内上升13.2倍。2011-2019年标普500指数前瞻市盈率从11倍升至18倍,8年仅上升7倍。可是10年期美债利率表明实体经济复苏缓慢,难以支撑当前通胀预期。原因首先是美国财政与货币刺激没能阻止家庭消费与企业产出萎缩;其次是美联储借着实施平均通胀目标(Averaging Inflation Targeting),短期不再加码货币宽松。

到了八月底,美国财政刺激和货币宽松预期减弱,唯独弱势美元还在支撑通胀预期。9月1日公布的欧元区8月CPI同比增速时隔4年再度跌破零,当天欧洲央行首席经济学家菲利普·兰恩(Philip Lane)表示欧元汇率是重要的,虽然汇率不是该行政策目标,却是货币政策的内生变量。针对欧元升值的口头干预预示着美元止跌回升,随之而来的是原油价格下跌,通胀预期消退 ,VIX指数大幅反弹让美股进入杀估值状态。

正如近期报告中再三强调的,脱节的财政与货币政策是当前美国通胀预期最大的下行压力。因为美联储坚守零利率下限,传统货币政策传导渠道受限于平坦的美债利率曲线;所以公共财政渠道就成为刺激经济的主力。只不过财政政策并不像货币政策那样被无党派的技术官僚掌控,而是裹挟进复杂的政党博弈中,因而今年的总统大选对于金融市场有异乎寻常的影响力。我们认为这种影响力主要体现在两个方面:

一是此次总统大选的结果是否明确。公共卫生事件肆虐之下,选民投票将更依赖邮寄,计票结果将充满不确定性。之前国会围绕美国邮政部门改革的角力, 说明两党对彼此都做了“有罪推定”。最后总统大选的关键不是谁胜选, 而是另一方是否承认败选。一旦最终选举结果遭遇各种诉讼(类似2000年总统大选), 下一轮财政刺激推迟将让美股估值承压更大压力。

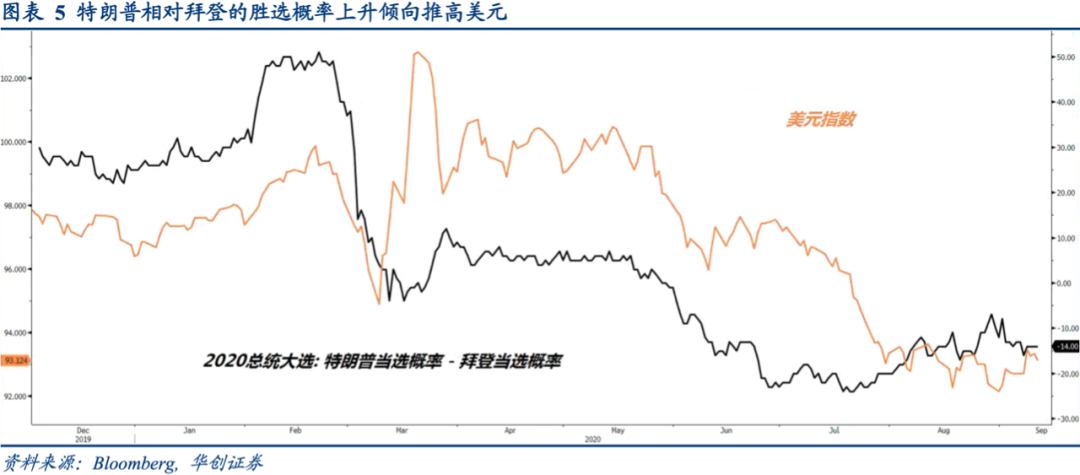

二是新一届总统如何为下一轮财政刺激融资。无论是现任总统连任,还是民主党人当选,市场的共识是新总统上台会开启大规模基建计划。如果按照特朗普设想的公私合营模式(PPP),美国政府势必通过减税或者其他手段进一步吸引美国企业海外利润回流,那么美元汇率就难以持续贬值;如果民主党人当选实施类似“罗斯福新政”的经济振兴计划,联邦政府继续扩大财政赤字,那么美元汇率就会继续走弱。因而两党候选人支持率的变化能直接影响美元汇率,并由此改变通胀预期和美股估值高低。

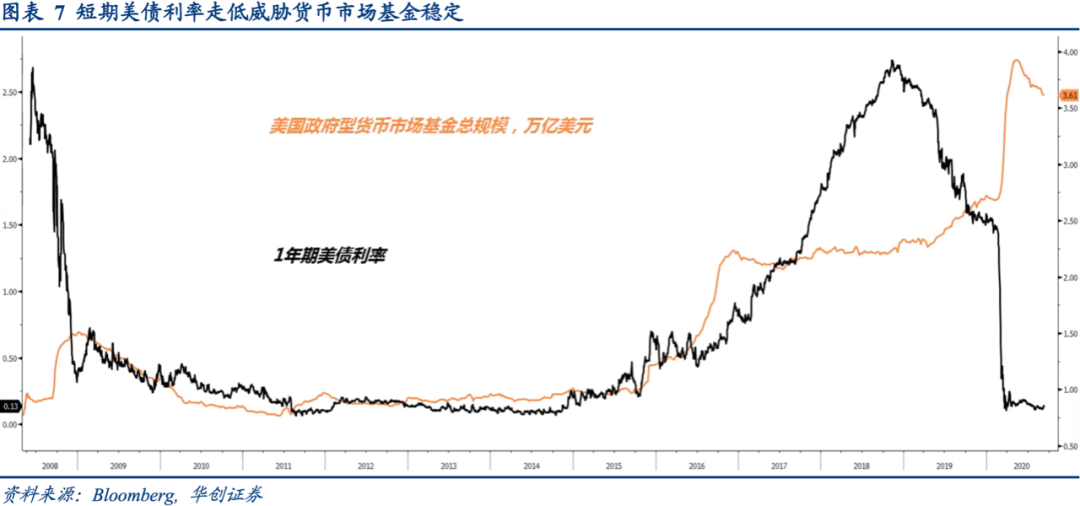

3. 名义短债利率下行威胁货币市场基金稳定

自4月以来通胀预期一直是系统性风险的主要衡量指标,它驱动着投资者选择美债还是科技股作为公共卫生事件的对冲资产。通胀预期下行除了推高股市波动率,还会让长端美债利率继续回落。考虑到2年期以内美债利率都低于20个基点,美债利率曲线走平将让短期美债利率跌至零附近,甚至出现跌破零的情况。这对于政府型货币市场基金是个致命威胁,因为此类基金实施固定1美元净值而且主要投资于短期美债。如果短期美债利率无法覆盖此类基金的运营成本,那么投资者为了避免本金损失就会挤兑,从而引发美元流动性短缺。

由于美国货币市场基金被政府型主导,名义短债利率过低引起货币基金挤兑,将造成系统性的美元流动性短缺,类似情况只是在雷曼兄弟破产以后出现过。今年3月份则不然,货币市场基金总规模并未萎缩,只是VIX指数持续走高,商业银行减少在货币市场基金与三方回购市场之间做市,美元流动性供给下降。

超常规货币宽松让市场忽视美元流动性问题,美联储扩表削弱了原油下跌推高美股波动率的力度,降低了实际利率飙升导致流动性短缺的风险。只是极低的名义利率也削弱了货币市场基金的稳定性,名义短债利率下行同样也可能引发美元流动性短缺。间接说明美联储货币宽松对于市场风险偏好的刺激能力下降了。

简而言之,短期美股面临三大“逆风”因素:权益风险溢价、总统大选和美元流动性。这些因素都有一个共同的来源,美国国内财政与货币政策未能重启自身的通胀周期。金融市场的通胀预期逐步被证伪,高估值的美股对于总统大选和美元流动性就十分敏感。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP