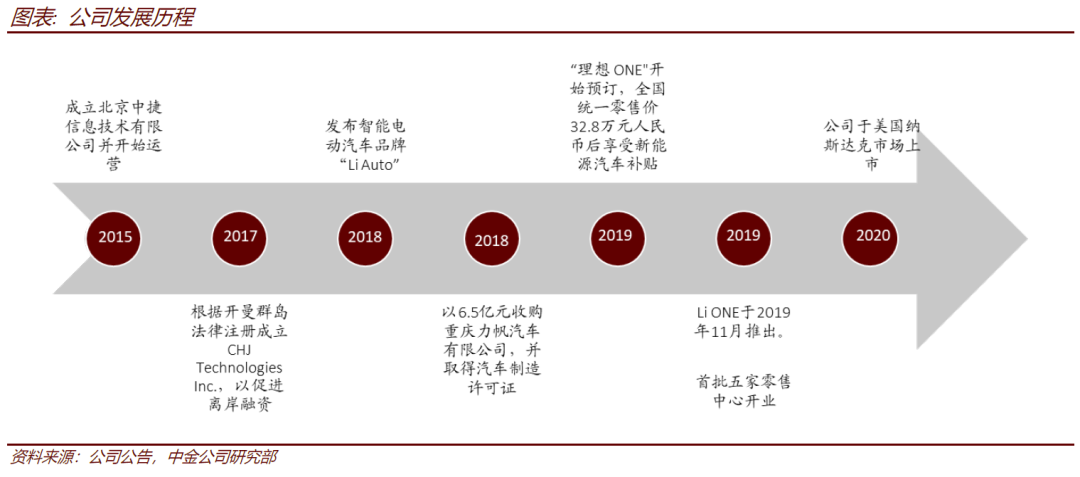

中金:增程式为当下理想汽车(LI.US)必然选择,在大中型SUV细分赛道上更易突破

本文来自微信号“金车研究”,作者:中金汽车研究。

投资亮点

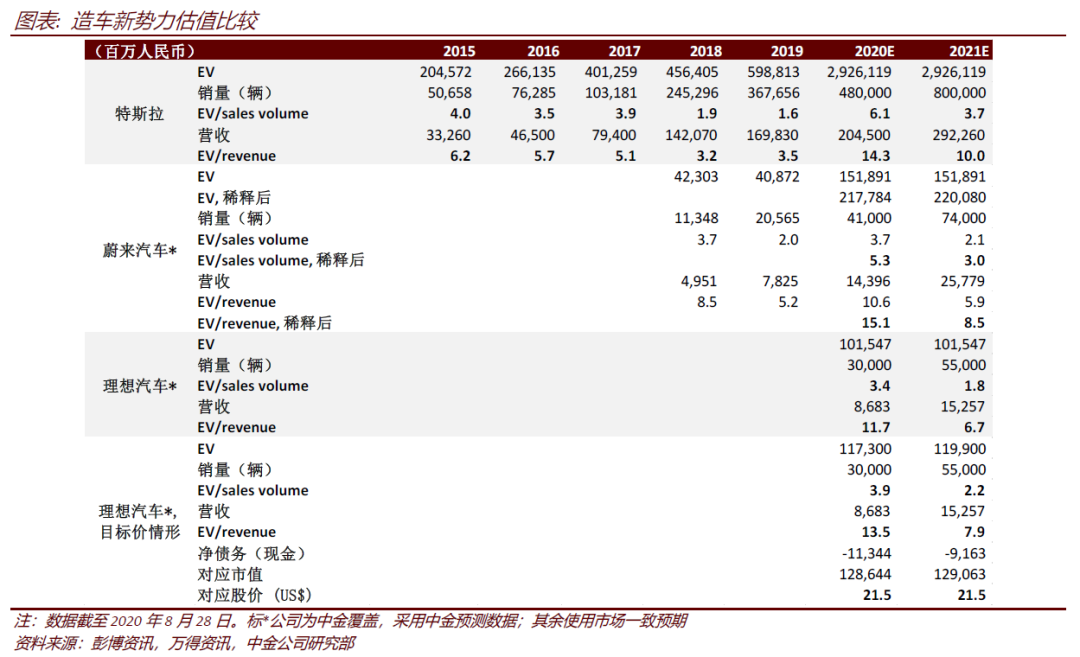

首次覆盖理想汽车(LI.US)给予跑赢行业评级,目标价21.50美元,对应2021年7.9倍的EV/Revenue。理由如下:

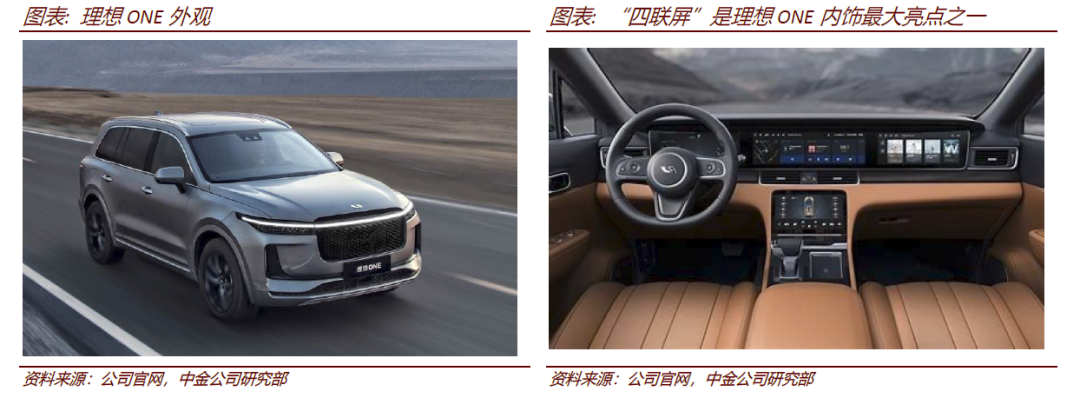

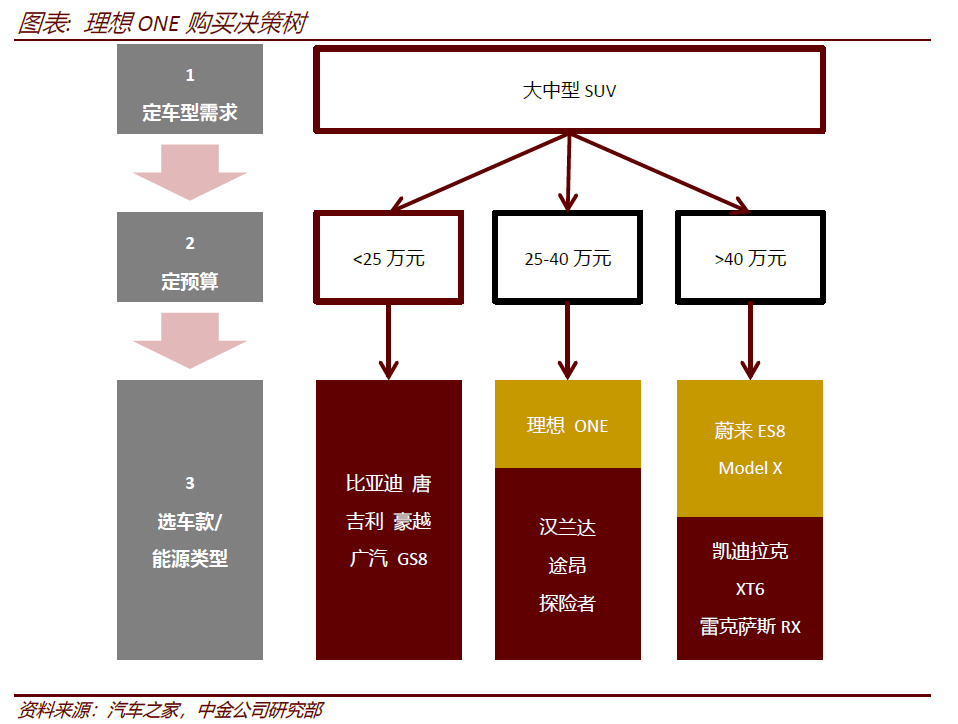

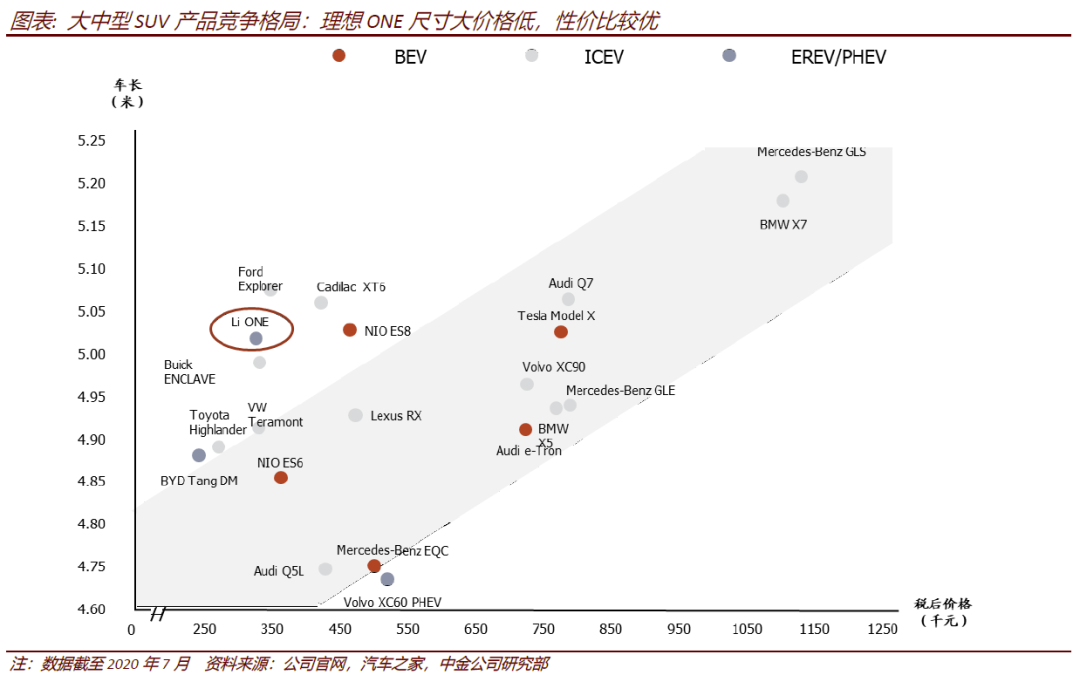

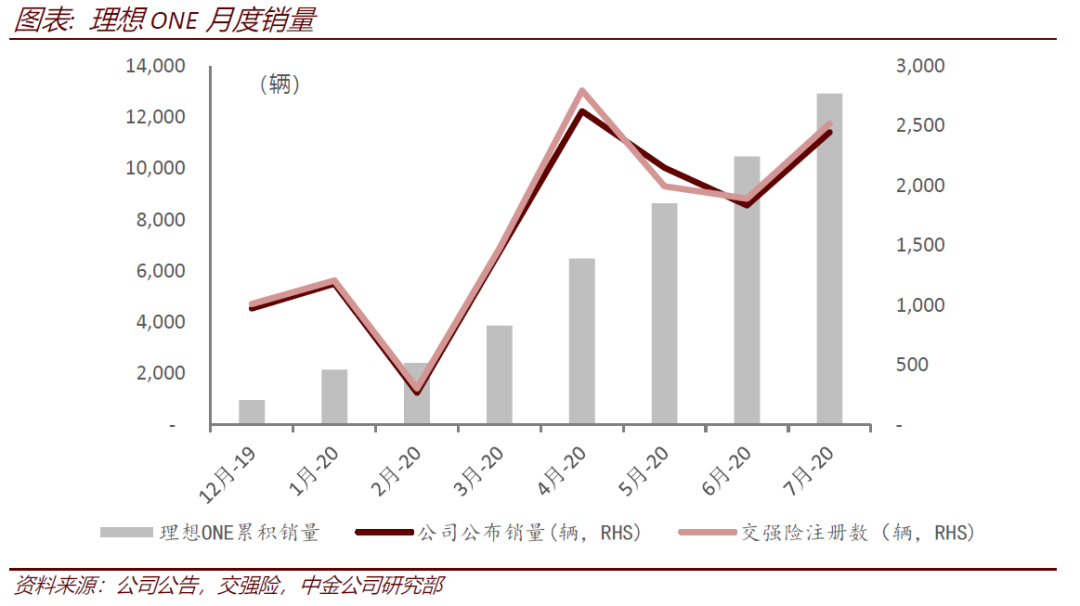

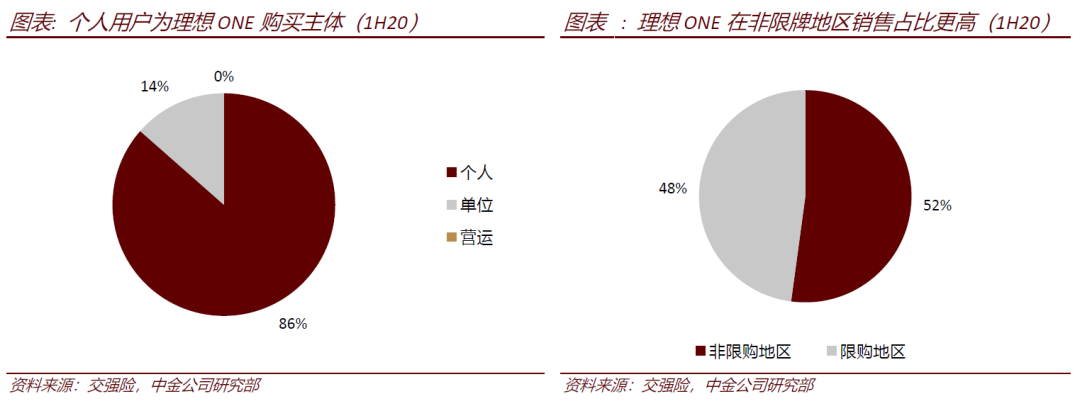

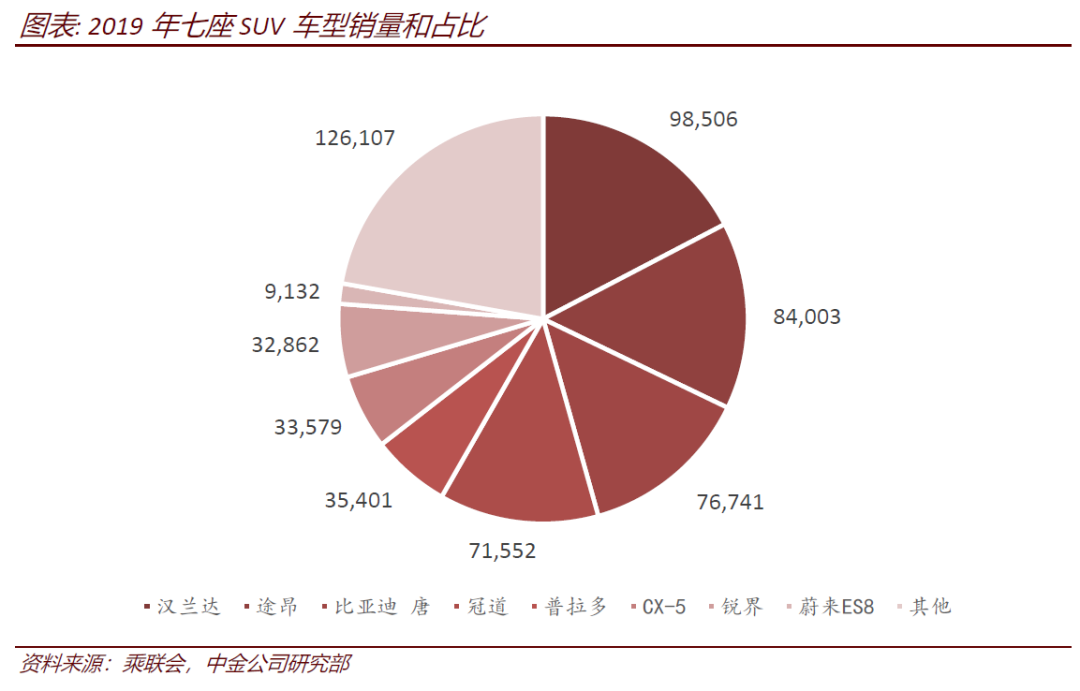

► 先以需求定车型:以家庭用车作为出发点,细分市场更易实现突破。理想汽车围绕家庭用车需求推出首款车型ONE,其所处的大中型SUV细分市场近年增速大幅高于行业,主要得益于1)二孩家庭比例提升,2)车型供给日益丰富创造需求,及3)汽车消费持续升级。而理想ONE的高性价比配置、智能电动车属性,使其能够和30万价位的传统车企竞品进行差异化竞争,在目前大中型SUV细分赛道上更易实现突破。

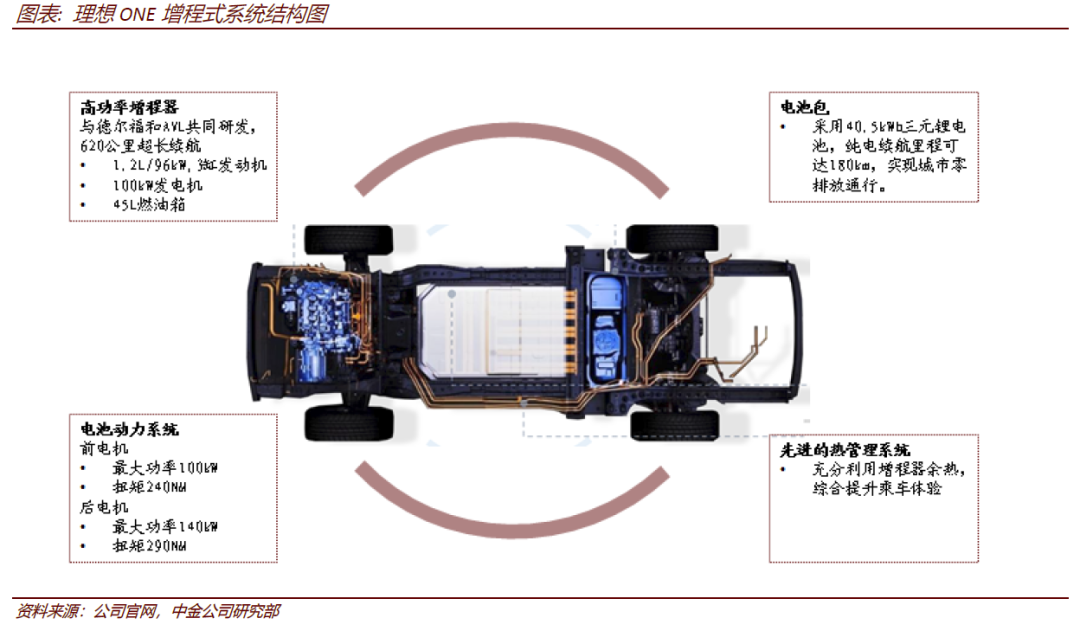

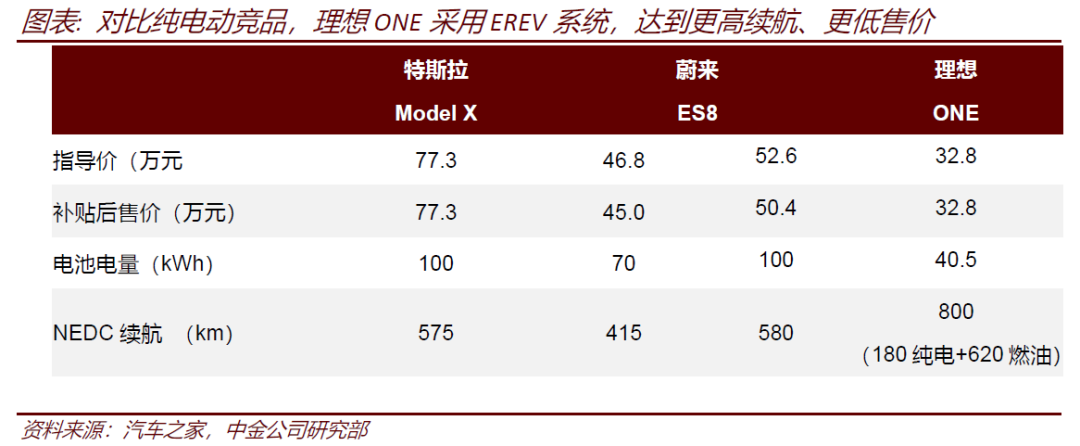

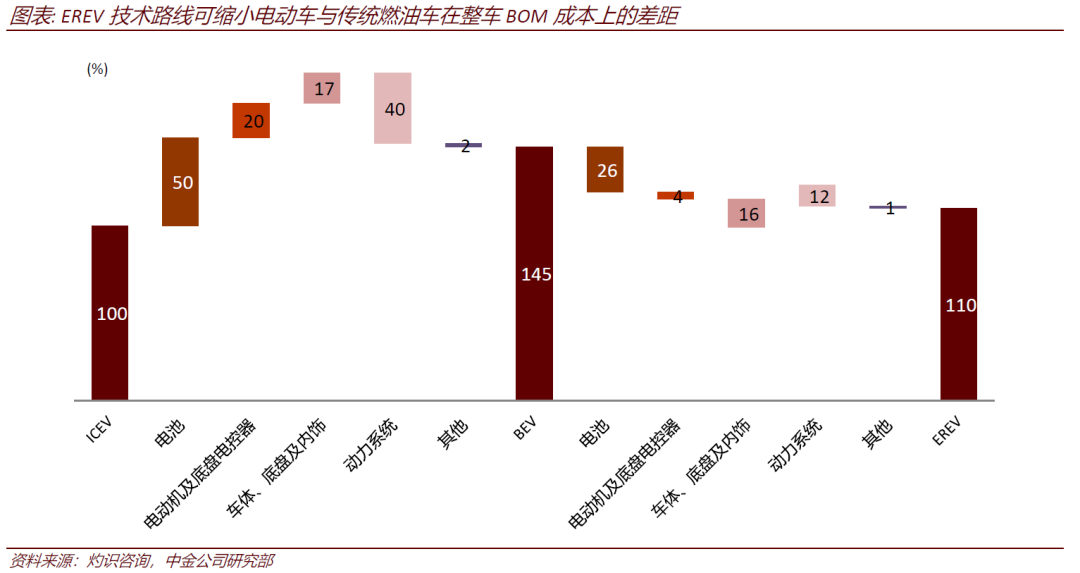

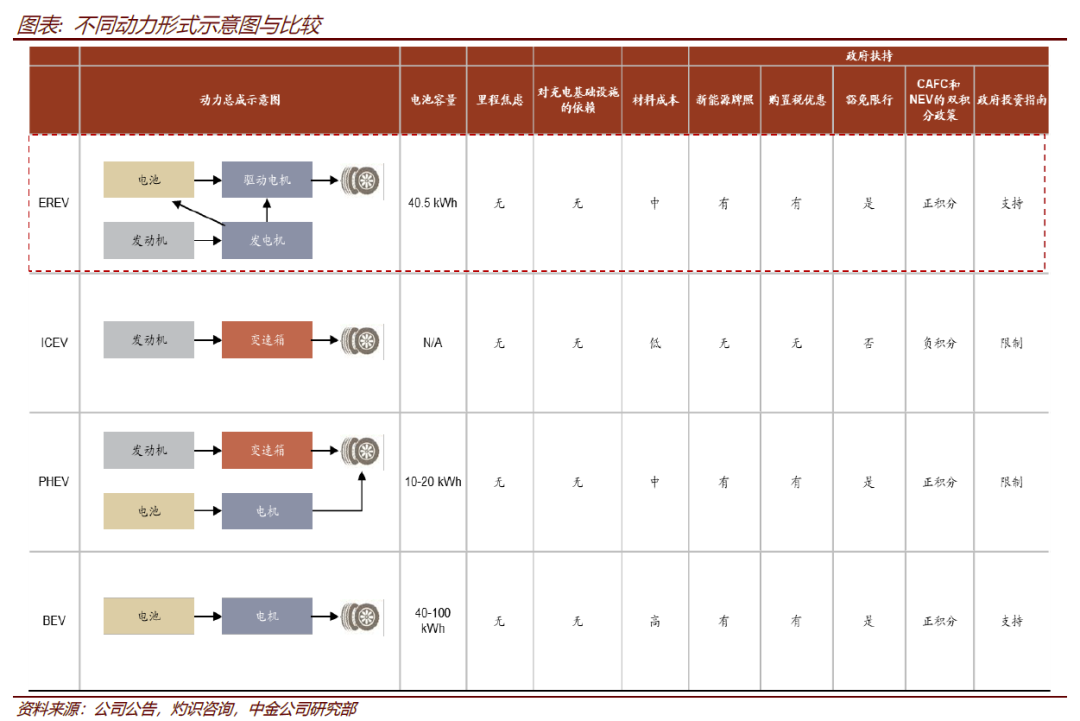

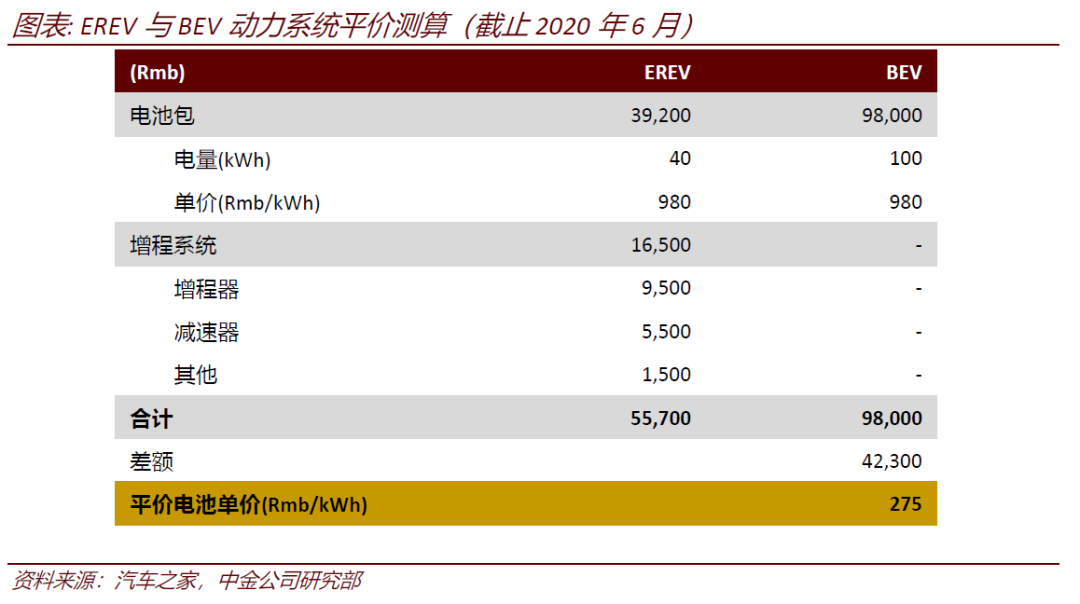

► 再以车型定路线:面对两难境地,增程式混合动力是理想当下的必然选择。若选择纯电路线,续航里程、物料成本对于定价32.8万、7座SUV的理想ONE是不可协调的矛盾;若选择PHEV,外购/自研变速箱使得新势力失去优势。增程式EREV技术难度更低,同时使理想保持了后续转向纯电动的技术柔性,是当下兼顾价格和家庭需求这个命题作文下的必然选择。

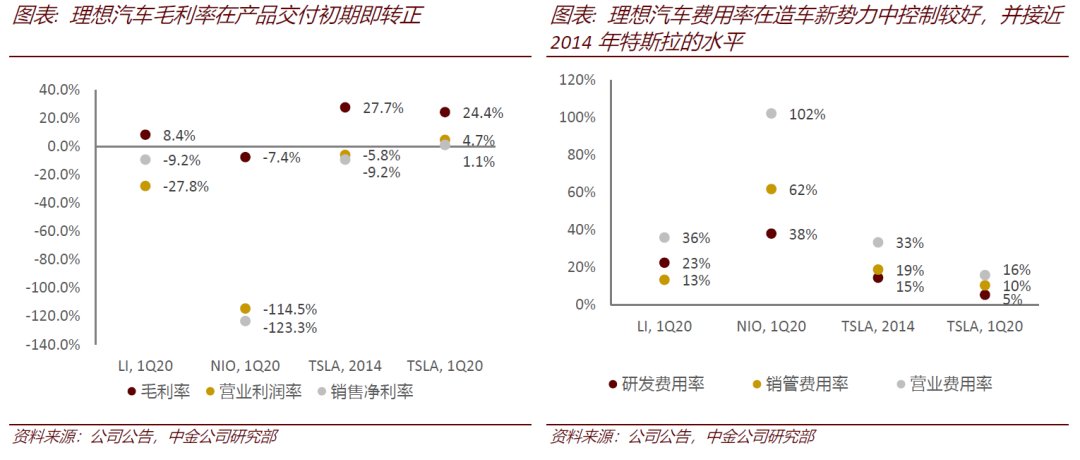

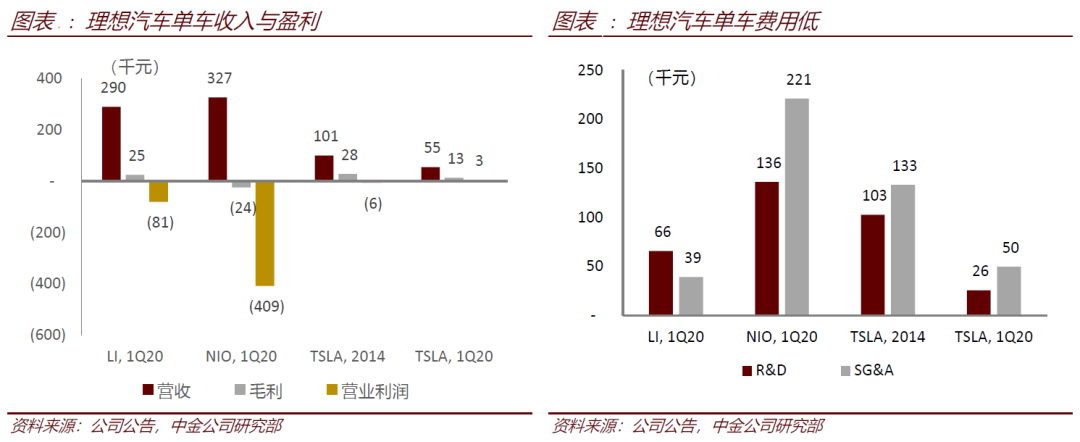

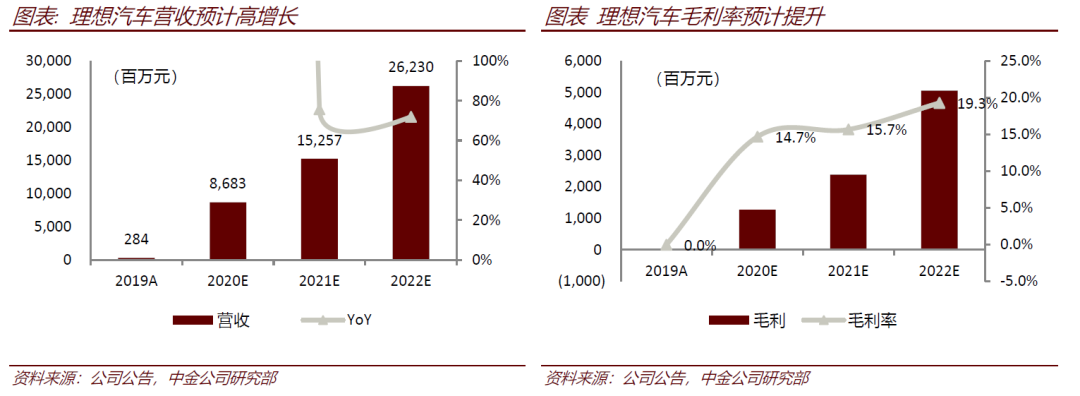

► 财务分析:第一天起即以盈利为目的。即使在卫生事件影响下,理想汽车在交付的第一个季度(1Q20)即实现了正毛利率,2Q20毛利率更是攀升至13.3%,表现好于国内其他造车新势力。费用端,理想汽车严控费用支出,费用率表现和2014年的特斯拉相近,2Q20单车费用更是低于特斯拉同期。我们认为以上均体现了公司优秀的财务管控能力。

我们与市场的最大不同?

► 我们分析购买决策树,认为理想汽车当下客群并非仅来自新能源车市场,而更多是来自传统燃油车市场,这使得理想ONE较纯电动车拥有更广阔的市场基数。

► 市场对增程式电动路线较为陌生,我们认为该技术路线不是专利也不是短板,而是当下理想汽车的必然选择。

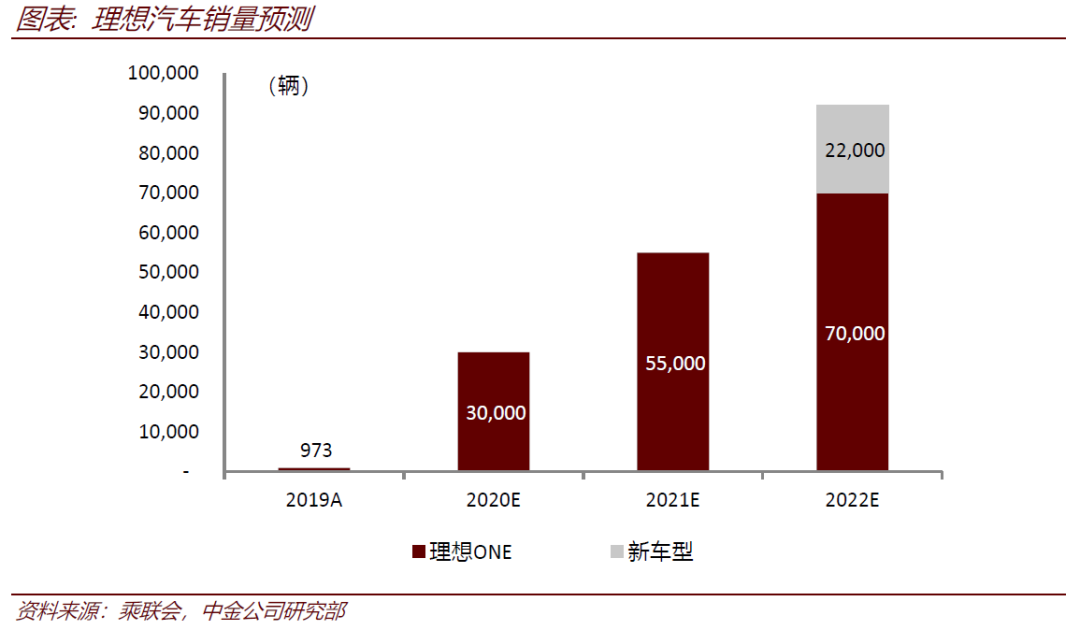

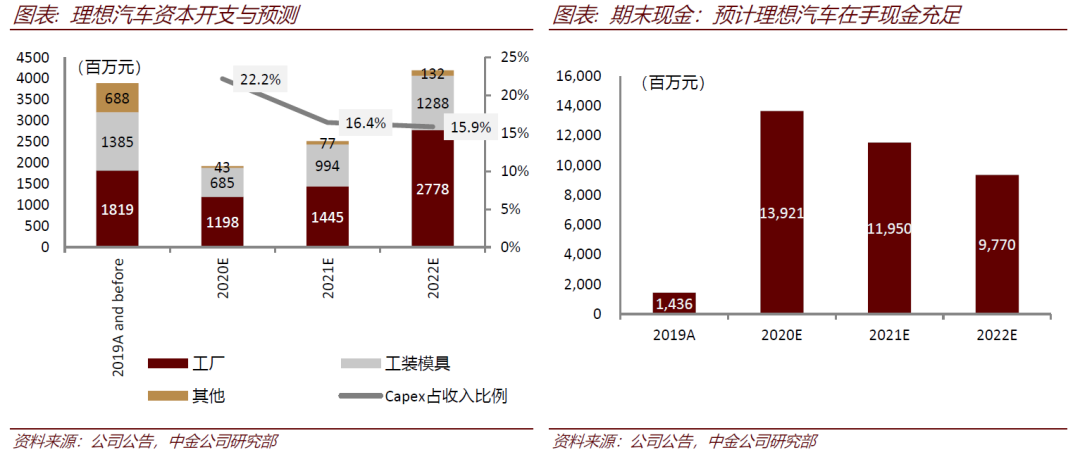

潜在催化剂:伴随销售渠道下沉,理想汽车销量有望持续攀升;伴随成本摊薄和电池价格下降,公司盈利能力有望快速提升。

盈利预测与估值

我们预计公司2020-22年EPS分别为-0.96元、-0.57元、0.51元。给予理想2021年7.9倍的EV/Revenue估值倍数,对应21.5美金目标价。首次覆盖给予跑赢行业评级。目标价较现价存在32%上行空间。

风险

两年内产品单一;新车推出不及预期;产品质量风险;智能网联和自动驾驶技术发生颠覆式革新。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP