中金:铁矿高价的真相——供应受阻,更是需求旺盛

本文源自微信公众号“中金点睛”。

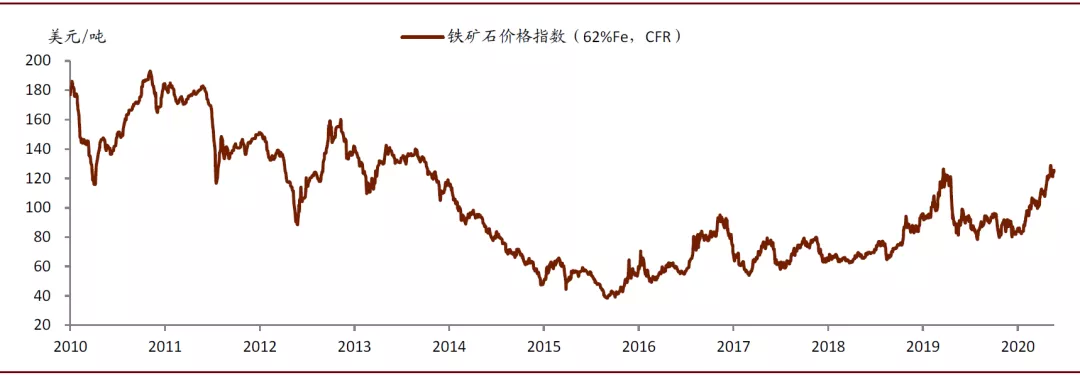

今年以来铁矿石在众多的工业品中表现抢眼,年初以来上涨了约35%。紧张的废钢市场使得长流程炼钢过程铁矿石的边际替代增加随之出现,再加上今年供给发运受阻,市场中的投资者多是讨论公共卫生事件影响发运和压港严重;然而我们认为主导价格更主要的是今年中国快速增长的铁矿需求,根据我们计算上半年中国同比多出约5000万吨的铁矿石需求,在今年上半年供应受阻的背景下,铁矿石基本面受到供需双重支持,这些因素促成了其领涨整个工业品板块。我们在此文中深入分析了今年来矿石的基本面微观变化,以及探讨未来一些演进的可能路线。

摘要

2020年上半年海运市场出口量小幅微降,国内原矿产量小幅增长1.7%

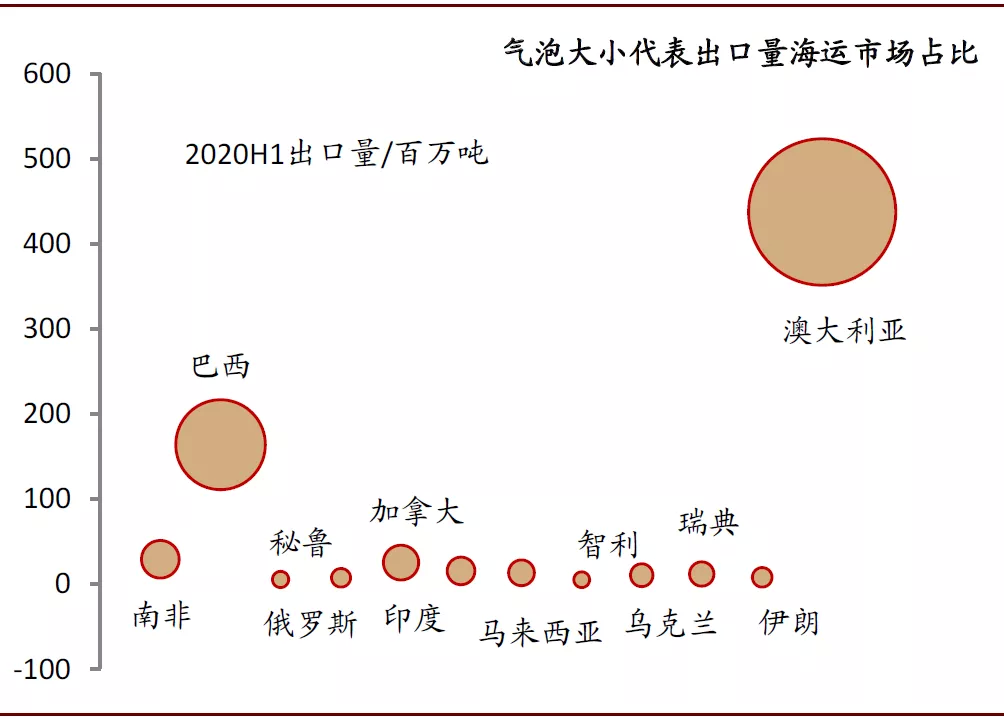

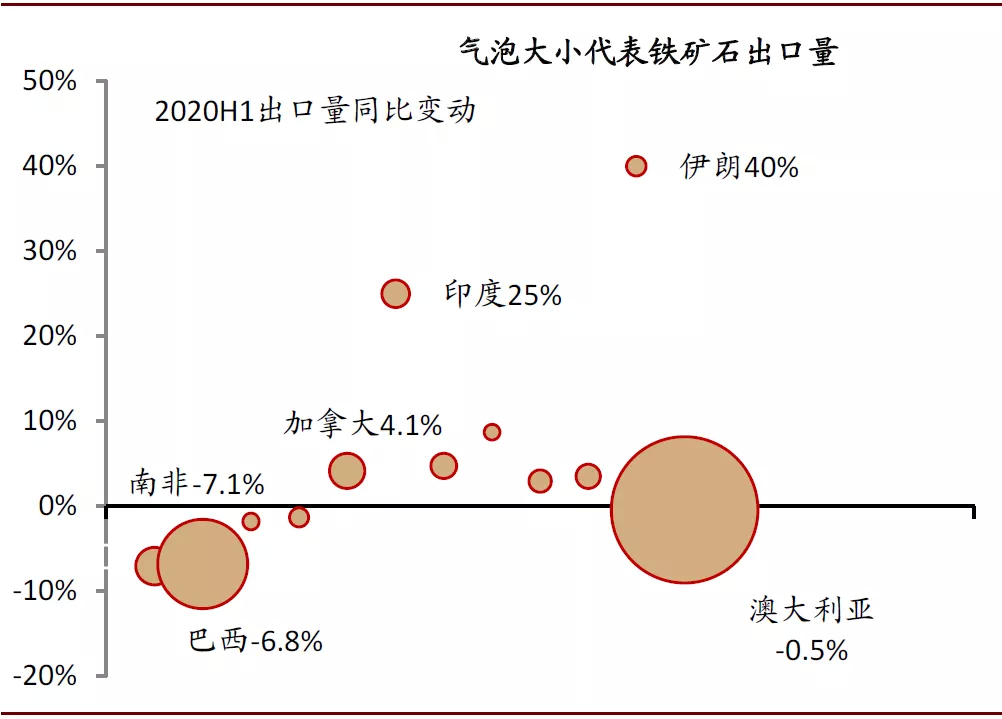

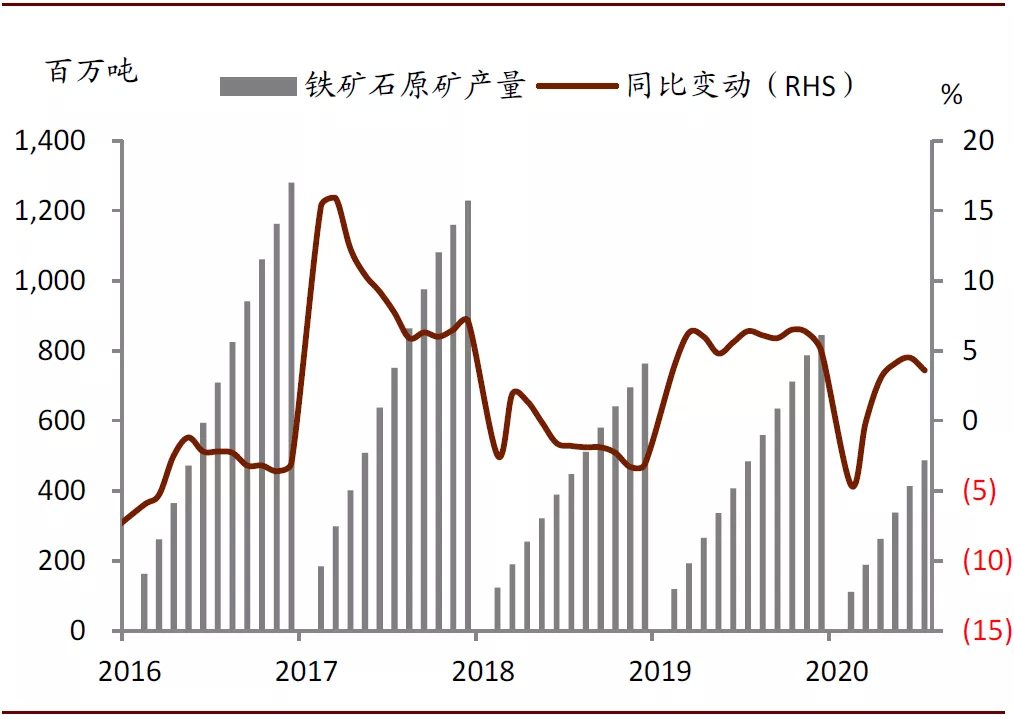

海运市场中澳洲巴西的出口占到了78%,其中七成被中国消耗。2019年铁矿石海运市场的出口量在15.4亿吨左右,其中中国的进口量10.7亿吨,占比高达69%。澳大利亚和巴西是主要的铁矿石出口国,分别占到海运市场出口量的57%和21%。2020年上半年海运市场出口总量小幅下降,其中巴西出口量下降6.8%,澳大利亚几乎持平。2020年一季度受到澳洲飓风、巴西暴雨以及Vale复产不及预期等因素作用下,巴西和澳洲供给明显偏低;二季度发货环比有所回升,尤其是澳洲的发货量回升较为强劲,但巴西出口却受到卫生事件的干扰。2020年上半年,整个海运市场铁矿石出口量7.62亿吨,同比下降了0.6%左右,其中澳大利亚的出口量下降0.5%,巴西出口量下降6.8%。我国铁矿石对外依赖度在56%左右,2020年1~6月国内铁矿石原矿产量4.14亿吨,同比增长1.7%。

铁矿需求上半年快速增长,铁水生产旺盛的背后是废钢的短缺

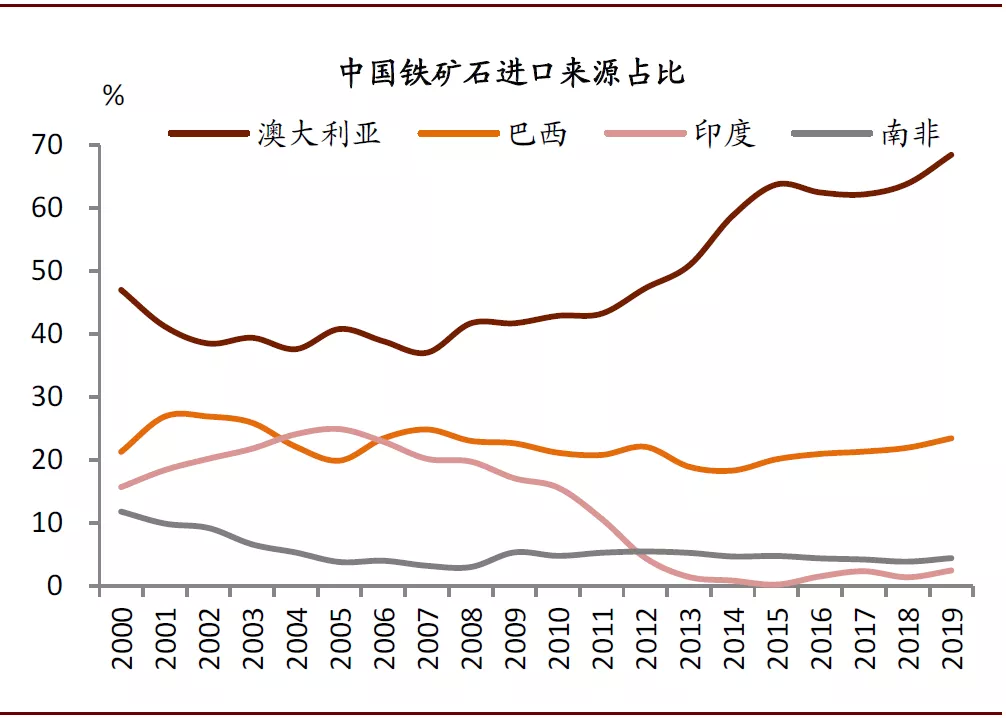

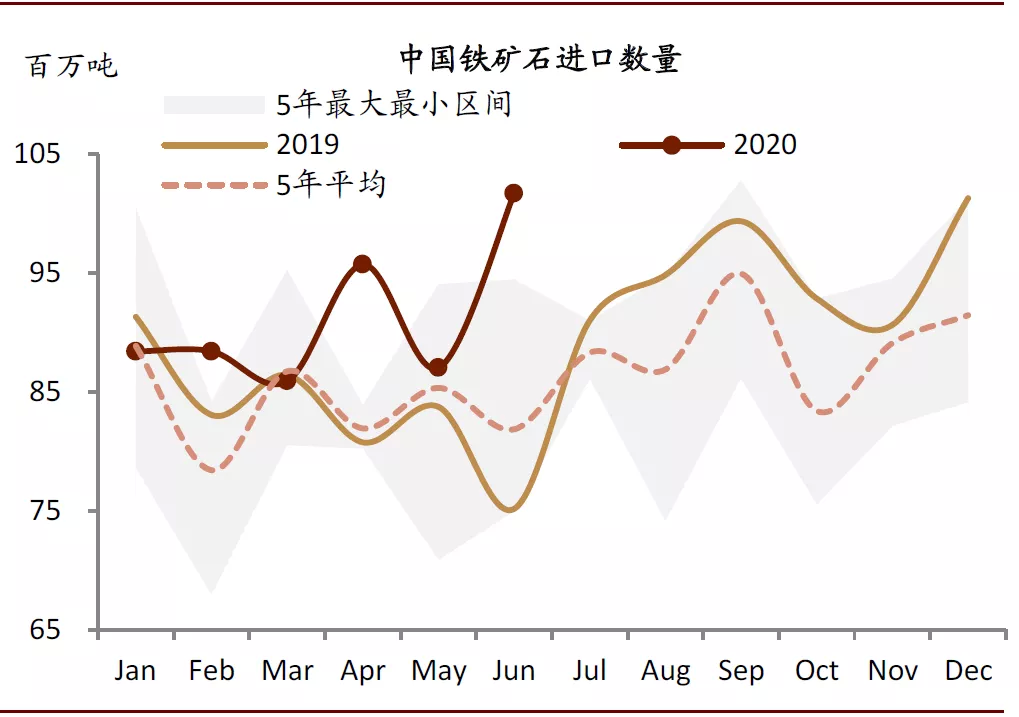

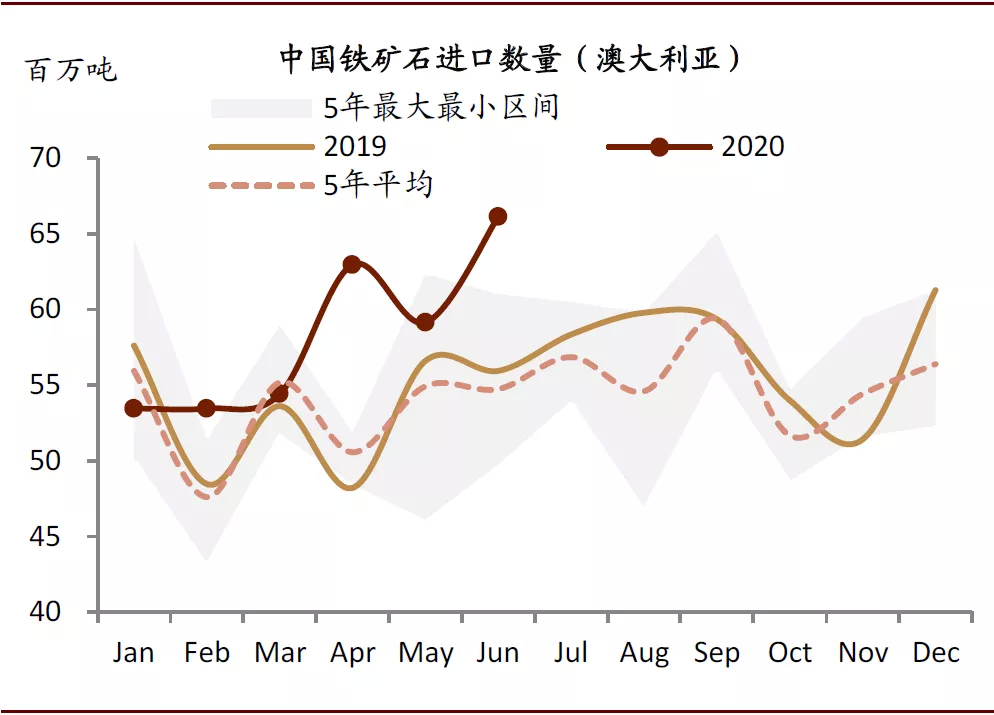

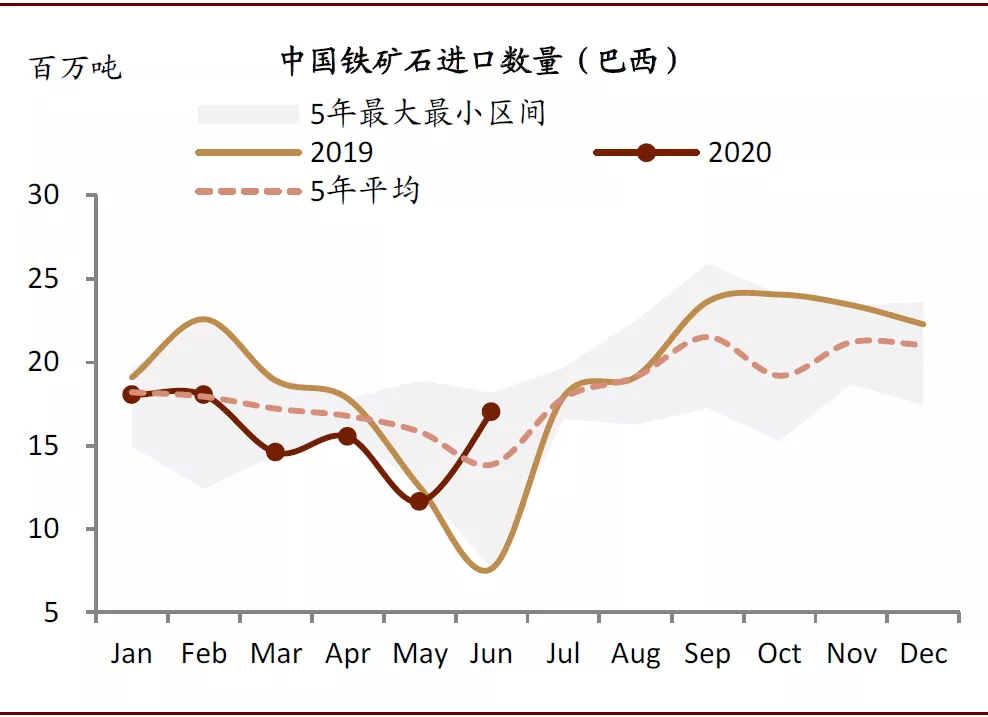

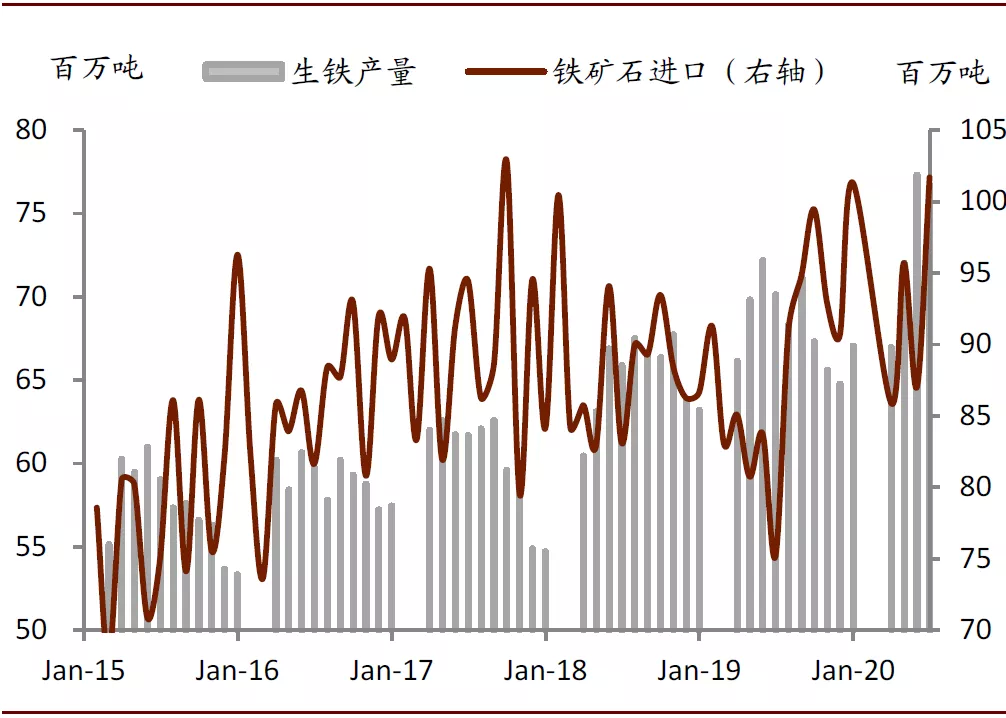

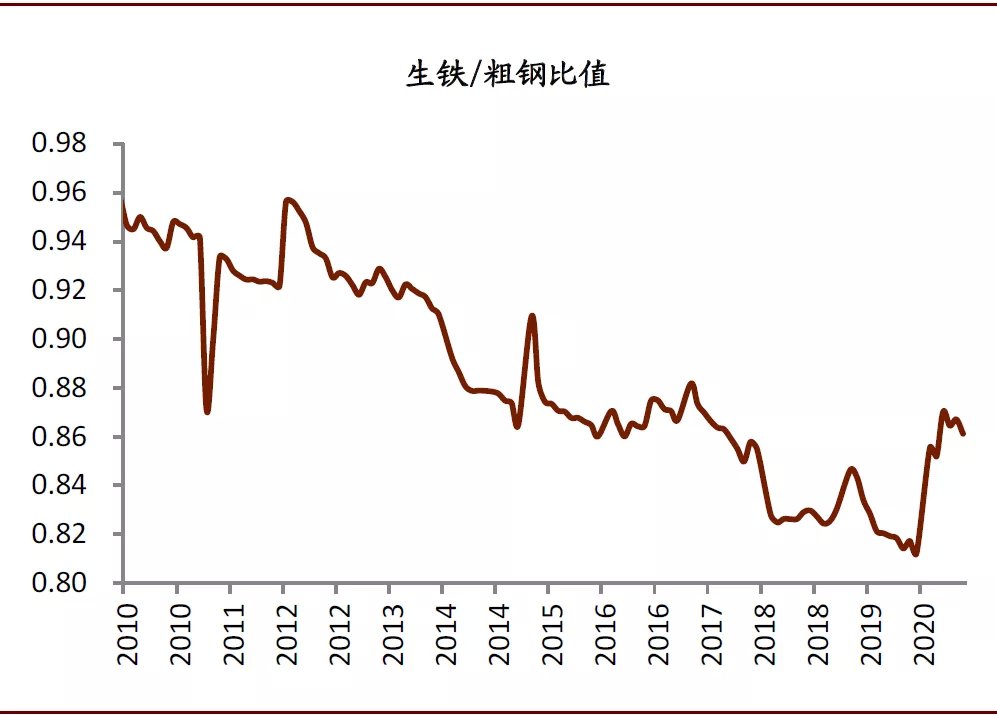

2020年上半年中国铁矿石进口量保持强劲。2020年1-6月我国累计进口铁矿石5.47亿吨,同比增长9%,其中从澳大利亚进口同比增长9%,从巴西进口同比下降了4%。2019年以来由于巴西矿难导致其出口量下降,2020年上半年我国进口的铁矿石中巴西矿份额由去年同期的20%下降至今年的17%,供给结构中更多的来自于澳洲、印度、俄罗斯和乌克兰等国家,进口铁矿中铝元素含量提升。中国铁矿石需求强劲,生铁产量保持高位带动铁矿需求。2020年上半年中国国内的铁矿石需求十分强劲,长流程钢厂连续生产。今年钢厂使用了更多的铁矿石,降低了废钢的使用,因为铁水相对废钢更具有经济性。我们一般用生铁/粗钢的比值来衡量钢铁生产中铁元素来自铁矿石的情况,2020年1~7月我国的生铁/粗钢比值明显高于2019年,表明钢厂增加了铁矿石的用量,降低了废钢的用量,2020年1-6月中钢协会员钢企废钢消费量同比下降4%。

短期压港和澳粉紧缺支撑价格,四季度仍维持紧平衡,变量在边际供给

下半年海运出口量环比季节性回升,主流国家澳洲巴西出口量同比小幅增加,但是非主流国家出口受到公共卫生事件干扰有所下降。铁矿石港口压港严重,海漂库存较高,港口库存依然结构性紧缺。45港口Cape船型平均排队天数78天,同比高出52天。此外,主流澳粉连续降库,进口矿品种结构性矛盾较为突出。我们测算的供需平衡表显示,下半年铁矿基本面维持紧平衡。展望下半年,我们认为生铁生产有望继续保持在较高位置,我们预计中国铁矿石的进口量约5.8亿吨。虽然海运市场的出口量环比会有季节性的回升,但强劲的需求使得铁矿石的基本面依然紧张。

铁矿石价格高企背后的真相:供应受阻,更是需求旺盛

紧张的废钢市场使得长流程炼钢过程铁矿石的边际替代增加随之出现,再加上今年供给发运受阻,市场中的投资者多是讨论公共卫生事件影响发运和压港严重;然而我们认为主导价格更主要的是今年中国快速增长的铁矿需求,根据我们计算上半年中国同比多出约5000万吨的铁矿石需求,在今年上半年供应受阻的背景下,铁矿石基本面受到供需双重支持,这些因素促成了其领涨整个工业品板块。

今年以来铁矿石在众多的工业品中表现抢眼,年初以来上涨了约35%。二季度以来,中国经济彰显韧性,需求回升明显,金属都呈现出不同程度的上涨;尽管有一些金属3月初库存高企,其在后期都得到了很良好的去库存。而矿石的快速上涨,对中国的钢铁企业利润产生较大了负面影响,自17年至今钢铁利润逐渐收缩,我们在之前的主题报告《中国钢铁新的边际生产者——电弧炉》讲到电炉是目前中国钢铁生产者重要的边际生产者,而快速增长的电炉产能使得国内的废钢市场趋紧(需求快速增长);在今年后公共卫生事件经济复苏的背景下,钢铁生产端复苏较快,长流程炼钢过程中对原材料需求快速恢复,而紧张的废钢市场使得高炉中铁矿石的边际替代随之出现。我们在此文中深入分析了今年来矿石的基本面微观变化,以及探讨未来一些演进的可能路线。

2020年上半年海运市场出口量小幅微降,铁矿进口量和国内产量合计值同比增长6.1%

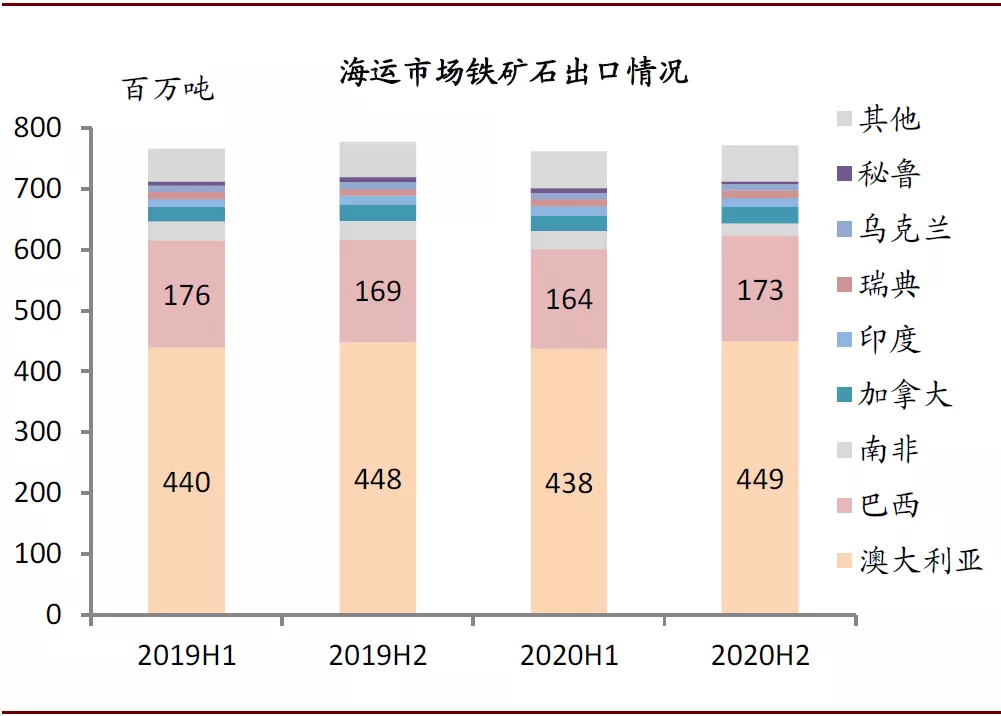

海运市场中澳洲巴西的出口占到了78%,其中七成被中国消耗。2019年铁矿石海运市场的出口量在15.4亿吨左右,其中中国的进口量10.7亿吨,占比高达69%。澳大利亚和巴西是主要的铁矿石出口国,分别占到海运市场出口量的57%和21%,一些非主流国家如南非、加拿大、印度等也贡献一部分出口量,但是不同国家在出口产品上差异较大。从2012年我国自澳大利亚进口铁矿石占比逐渐攀升,主要受益于FMG和Rio Tinto的增产。

2020年上半年海运市场出口总量小幅下降,其中巴西出口量下降6.8%,澳大利亚几乎持平。2020年一季度受到澳洲飓风、巴西暴雨以及Vale复产不及预期等因素作用下,巴西和澳洲供给明显偏低;二季度发货环比有所回升,尤其是澳洲的发货量回升较为强劲,但巴西出口却受到卫生事件的干扰。2020年上半年,整个海运市场铁矿石出口量7.62亿吨,同比下降了0.6%左右,其中澳大利亚的出口量下降0.5%,巴西出口量下降6.8%。我国铁矿石对外依赖度在56%左右,2020年1~7月国内铁矿石原矿产量4.86亿吨,同比增长3.6%,主要受益于铁矿高价下矿山生产积极性高。以2019年的数据为例,国内铁矿石原矿产量8.4亿吨,而铁矿石进口量10.7亿吨,我国铁矿石对外依赖度在56%左右。2020年1~6月,我国铁矿石进口量和国内产量合计数值9.6亿吨,同比增长6.1%。

图表: 海运铁矿石的出口主要来自澳大利亚和巴西

资料来源:CRU,中金公司研究部

图表: 2020H1澳大利亚和巴西的铁矿出口同比有所下降

资料来源:CRU,中金公司研究部

图表: 从2012年自澳大利亚进口的铁矿石占比逐年攀升

资料来源:万得资讯,中金公司研究部

图表: 2020年1~7月国内铁矿石原矿产量同比增长3.6%

资料来源:CRU,中金公司研究部

图表: 铁矿石现货价格重回高价区间,矿山利润状况得以改善

资料来源:万得资讯,中金公司研究部

需求端:废钢紧张使其价格高企,铁矿更具经济性,中国生铁生产强劲带动铁矿石需求

2020年上半年中国铁矿石进口量保持强劲,主要受益于自澳洲进口的增加。2020年1-6月我国共进口铁矿石5.47亿吨,同比增长9%,其中从澳大利亚进口铁矿石3.50亿吨,同比增长9%。但是受到矿难和公共卫生事件的影响,巴西铁矿生产相对落后,从巴西进口铁矿石0.95亿吨,同比下降了4%。

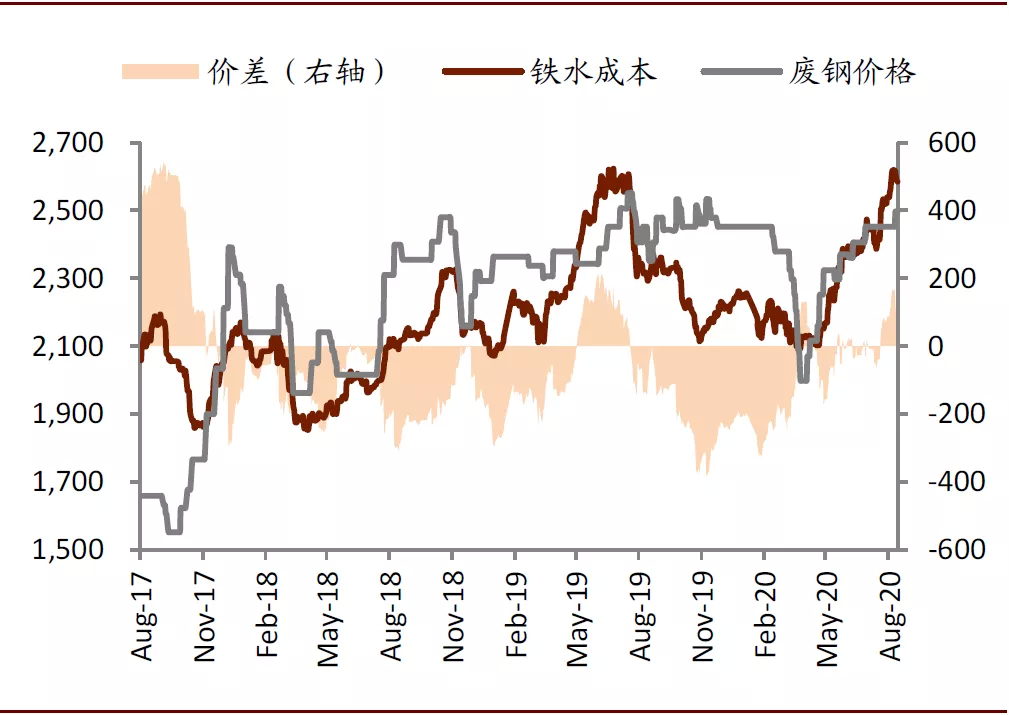

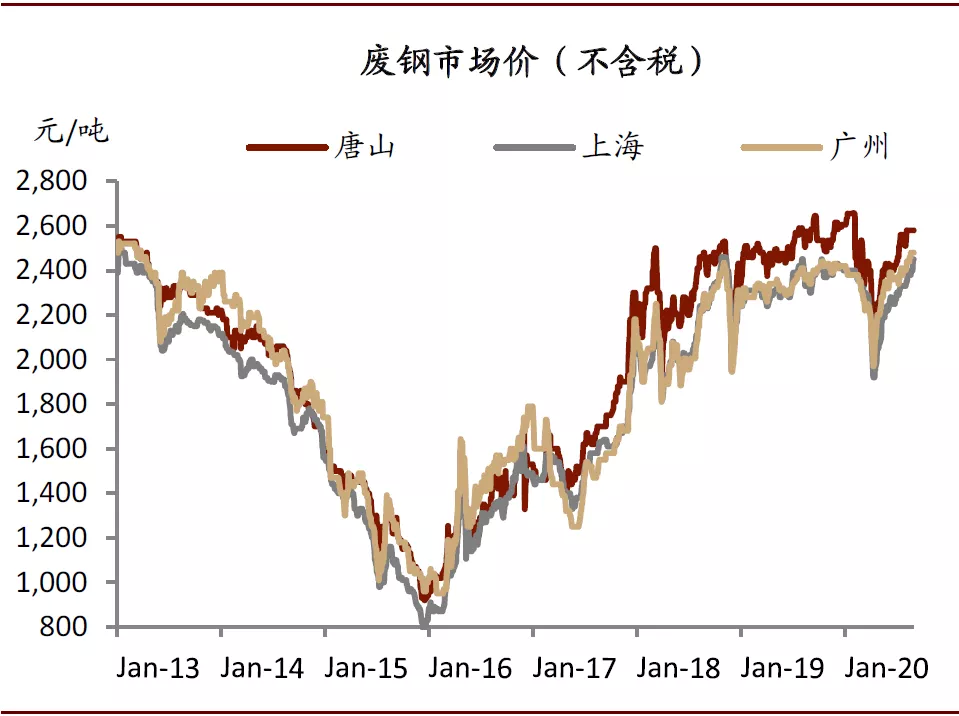

中国铁矿石需求强劲,生铁产量保持高位带动铁矿需求。2020年上半年中国国内的铁矿石需求十分强劲,这一点可以从截止六月累计铁矿进口量同比增加9%以及今年不断下降的港口库存略窥一二。一季度公共卫生事件对于钢铁生产的冲击较小,二季度随着国内复产复工以及下游需求进入到旺季,钢材去库存带动钢厂生产加速,长流程钢厂连续生产。此外,废钢紧张使其价格高企,铁矿更具经济性,钢厂降低了废钢的添加。从2019年三季度至2020年一季度,铁水成本平均比废钢价格低230元/吨,而二季度以来,随着废钢和铁水成本的上涨,二者的差距逐渐缩小。

我们认为铁矿价格高企,铁水生产旺盛的背后是废钢的短缺,电炉产量快速上升。今年钢厂使用了更多的铁矿石,降低了废钢的使用,因为铁水相对废钢更具有经济性。我们一般用生铁/粗钢的比值来衡量钢铁生产中铁元素来自铁矿石的情况,2020年1~7月我国的生铁/粗钢比值明显高于2019年,这表明钢厂在生产的过程中增加了铁矿石的用量,降低了废钢的用量。2020年1-6月中钢协会员钢企废钢消费量3949万吨,同比下降4%,其中电炉消耗同比下降7%,转炉消耗同比下降4%。当前国内废钢供给紧张,废钢价格依然高企。

图表: 2020年1-6月我国进口铁矿石同比增长9%

资料来源:万得资讯,中金公司研究部

图表: 2020年1-6月从澳大利亚进口铁矿石同比增长9%

资料来源:万得资讯,中金公司研究部

图表: 2020年1-6月从巴西进口铁矿石同比下降4%

资料来源:万得资讯,中金公司研究部

图表: 当前45港口进口铁矿石库存同比仍然处于低位

资料来源:万得资讯,中金公司研究部

图表: 2020年1-7月生铁产量同比增长3.2%至5.11亿吨

资料来源:万得资讯,中金公司研究部

图表: 247家样本钢厂日均铁水产量同比维持高位

资料来源:钢联数据,中金公司研究部

图表: 2020年1-7月生铁/粗钢比值明显高于2019年

资料来源:万得资讯,中金公司研究部

图表: 废钢的紧张使得今年以来废钢价格一直高企

资料来源:钢联数据,中金公司研究部

图表: 2020年以来螺纹钢吨钢毛利相较过去3年回落

资料来源:钢联数据,中金公司研究部

图表: 2020年以来电炉螺纹钢吨钢毛利处于盈亏边缘

资料来源:富宝资讯,中金公司研究部

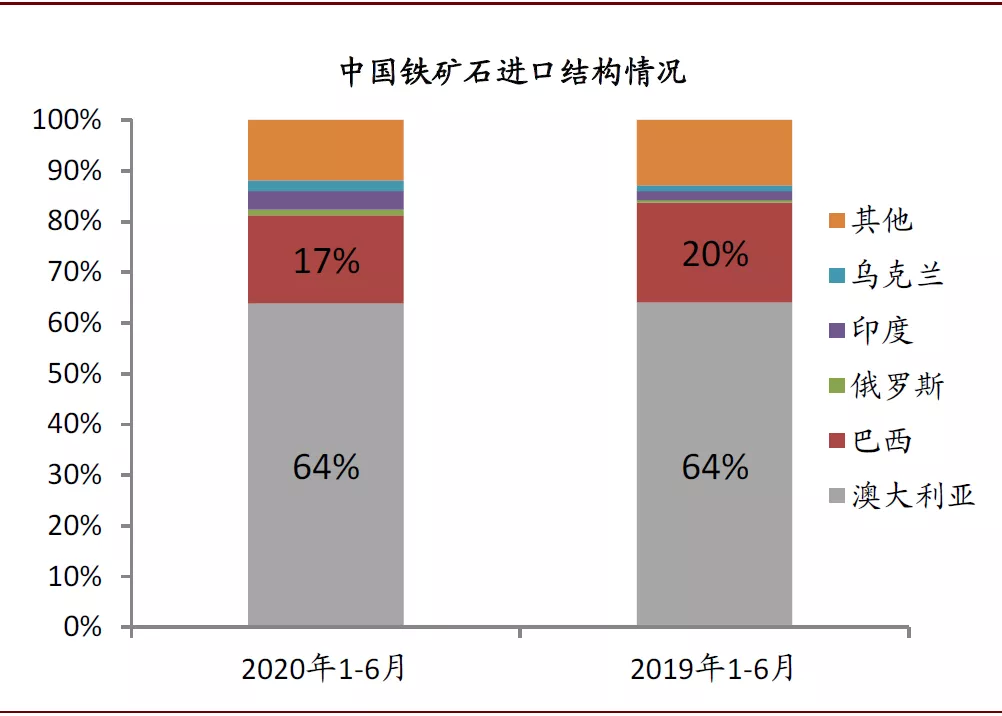

2020年上半年我国进口的铁矿石中巴西矿份额下降,进口矿铝含量明显增高

2019年以来由于巴西矿难导致其出口量下降,2020年上半年我国进口的铁矿石中巴西矿份额由去年同期的20%下降至今年的17%,供给结构中更多的来自于澳洲、印度、俄罗斯和乌克兰等国家,进口铁矿中铝元素含量提升。进入2018年以来,巴西粉作为低铝矿颇受钢厂的青睐,而澳大利亚、印度铁矿中铝元素含量相对巴西矿明显偏高。以2019年的出口数据为例,澳洲矿平均硅含量4.9%,铝含量2.2%;巴西矿平均硅含量3.6%,铝含量1.4%;印度矿平均硅含量3.4%,铝含量2.7%;而国产矿平均硅含量5.0%,铝含量0.8%。钢厂为了限制烧结矿中铝含量的上升,必须要寻求替代品来中和铝含量越来越高的澳粉,因而钢厂会增加国产矿石的使用。一般大型钢厂的混匀铁料的三氧化二铝含量不超过 2%,而中型钢厂的则一般控制在 2.2~2.3%左右,钢厂一般较少使用三氧化二铝含量在3.0%以上的铁矿石。[1]2020年1~6月,我国从澳大利亚进口铁矿石同比增长9%,巴西同比下降4%,俄罗斯同比增长138%,印度同比增长120%,乌克兰同比增长122%。

图表: 海运市场不同国家铁矿石硅/铝元素含量情况

资料来源:CRU,中金公司研究部

图表: 上半年我国进口的铁矿石中巴西份额下降

资料来源:钢联数据,中金公司研究部

2020年下半年:短期压港和澳粉结构性紧缺支撑价格,但是4季度将有望改善

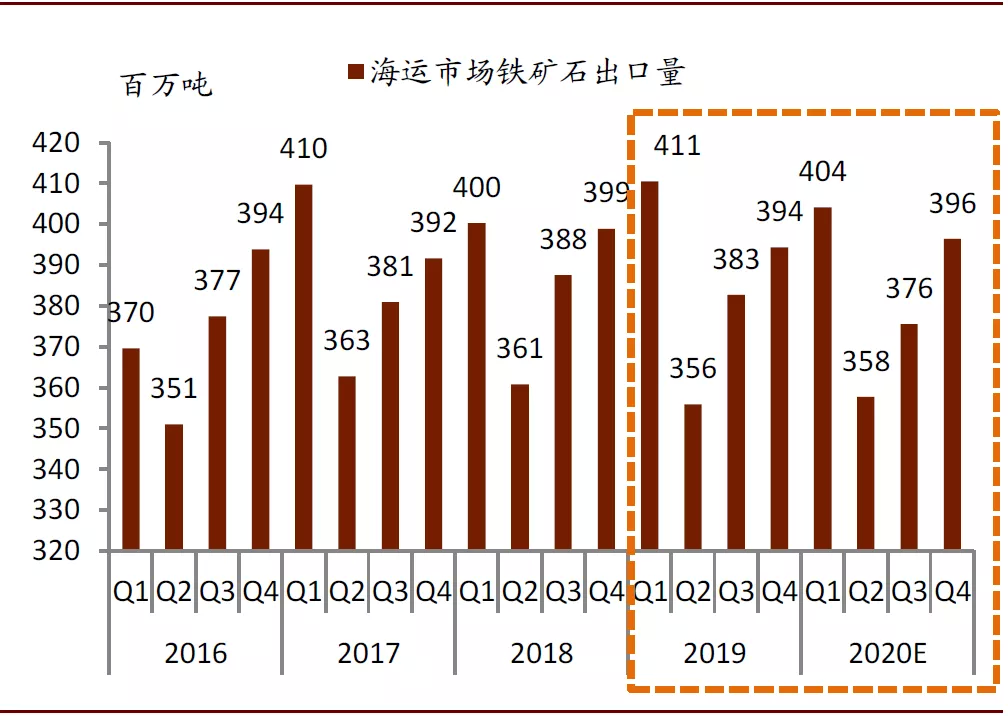

2020年下半年海运出口量环比季节性回升,主流国家澳洲巴西出口量同比小幅增加,但是非主流国家出口受到公共卫生事件干扰有所下降。展望2020年下半年,我们认为海运铁矿石的出口量环比会有季节性的回升,Q3出口量376Mt,Q4出口量396Mt,同比2019年分别下降1.9%和上涨0.5%。三季度出口量同比下降主要是由于南非、秘鲁等非主流国家受到公共卫生事件的干扰所致。我们认为主流国家澳洲巴西铁矿石出口环比将会季节性恢复,同比来看小幅微升,但是巴西的出口量受益于北部系统的复产,而澳洲主要受益于Rio Tinto和BHP的上半年停产项目的恢复。

铁矿石港口压港严重,海漂库存较高,港口库存依然结构性紧缺。受到检疫防控的影响,铁矿石通关速度放缓。截止到2020年8月31日,我国铁矿石压港量为2591万吨。自2020年6月以来,虽然铁矿石港口库存总量环比呈增加趋势,其中块矿、球团、精粉库存增加明显,但是主流澳粉连连降库,Mysteel统计15港港口主流澳粉(MNPJ)港口库存923万吨,环比七月初降低17%,因此导致62%澳粉价格坚挺,进口矿品种结构性矛盾较为突出。

图表: 当前45港口进口铁矿石的压港情况较为严重[2]

资料来源:钢联数据,中金公司研究部

图表: 64家样本钢厂铁矿石入炉配比情况

资料来源:钢联数据,中金公司研究部

往前看,我们认为短期铁矿石价格存在一定支撑。但是后续随着港口压港资源逐渐转移到港口库存,以及钢厂下调主流澳粉配比,港口库存品种结构矛盾或将有所缓和。此外,近期唐山地区环保限产措施趋严,钢厂停产限产也会造成铁矿石需求边际走弱。

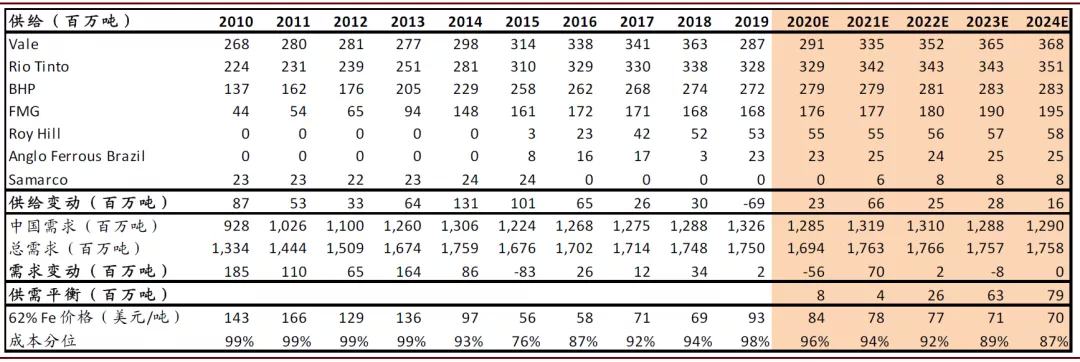

我们测算的供需平衡表显示,下半年铁矿基本面依然维持偏紧的状态。2020年一季度和二季度我们分别生产铁水1.99亿吨(同比+2%)和2.33亿吨(同比+11%),铁矿石进口量分别为2.63亿吨(同比+1%)和2.84亿吨(同比+19%)。展望三季度和四季度,我们认为生铁生产有望继续保持在较高位置,我们预计中国铁矿石的进口量分别为2.89亿吨和2.79亿吨。虽然海运市场的出口量环比会有季节性的回升,我们预计三季度出口量3.76亿吨和四季度出口量3.96亿吨。但是相较于中国进口的强劲,铁矿石的基本面依然紧张。

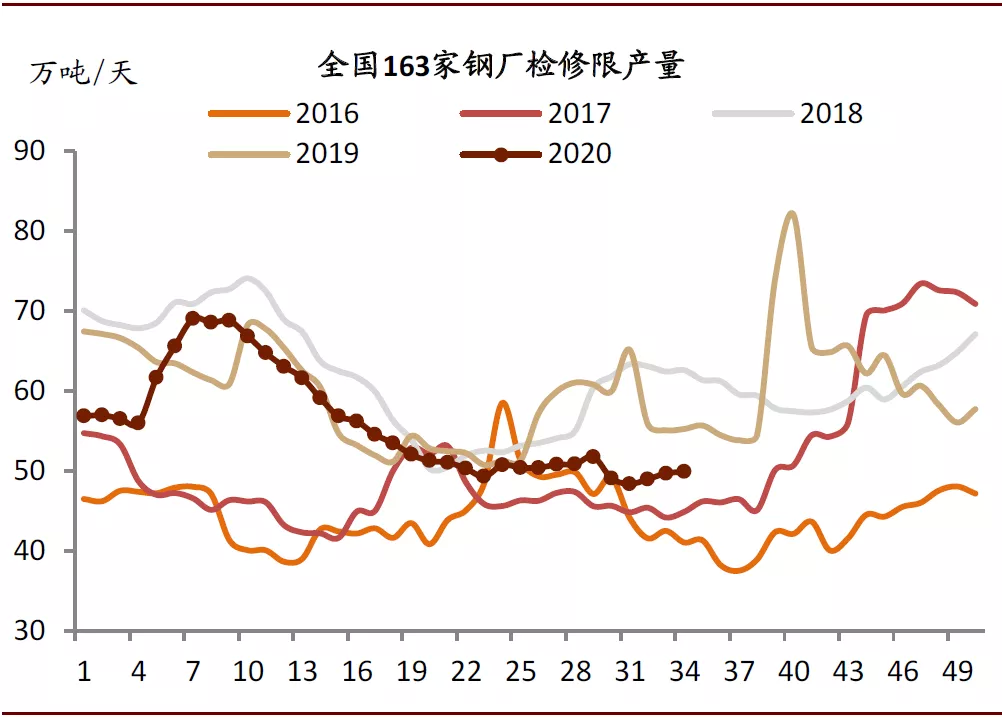

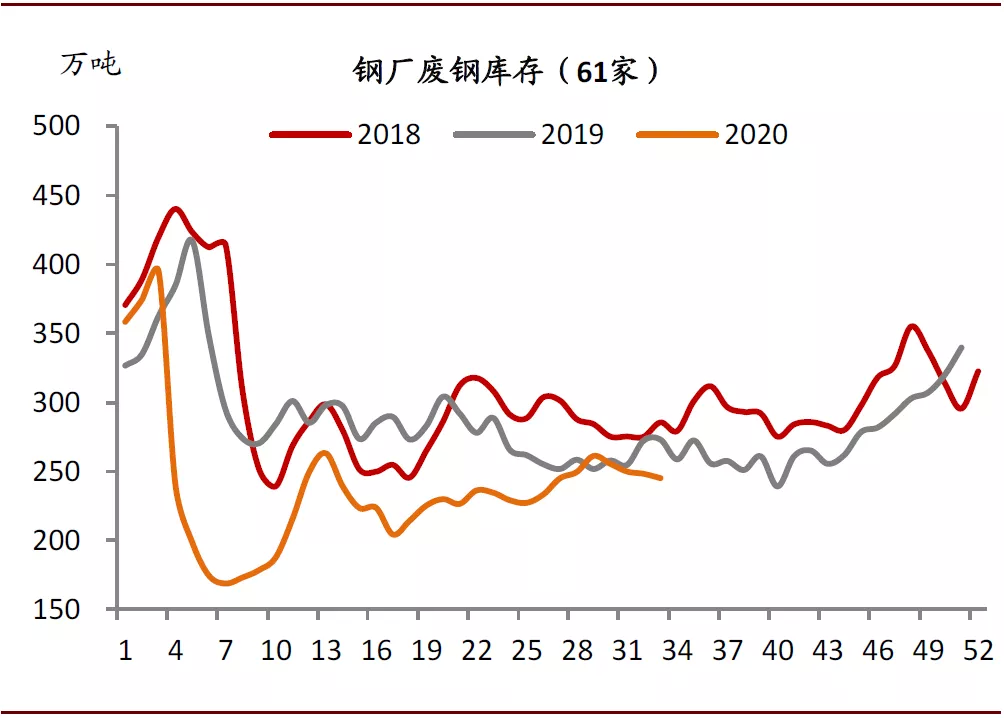

1)环保限产:钢厂的停产限产会造成铁矿石需求边际走弱,而近期唐山地区的环保限产措施趋严,19家钢厂面临停产限产[3]。此外,过去三年京津冀地区都有颁布采暖季期间的限产措施,期间全国163家钢厂的日均受影响铁水产量明显增加。2)炉料配比调整:由于主流澳粉价格高企,根据Mysteel调研显示,样本钢厂将澳粉配比有所下调。调整的方式主要有卡粉配合超特、卡粉配合印粉、罗伊山、国产矿以及其他低品澳矿替代[4]。3)废钢:当前废钢呈现供弱需强,基本面对于价格形成支撑。钢厂废钢库存整体处于偏低水平,我们认为短期废钢市场仍将稳中趋强运行。

图表: 我们测算的供需平衡表显示,铁矿基本面依然维持偏紧的状态

资料来源:CRU,中金公司研究部

图表: 2020年下半年海运出口量环比会有季节性的回升

资料来源:CRU,中金公司研究部

图表: 预计2020下半年澳洲巴西铁矿石出口小幅微升

资料来源:CRU,中金公司研究部

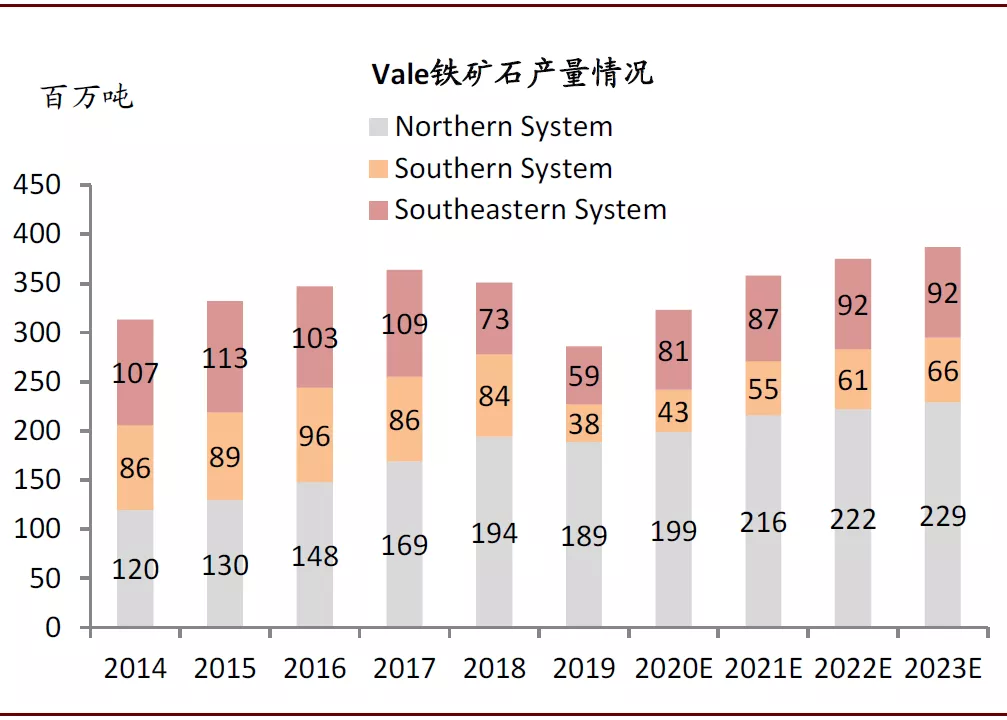

图表: 短期内Vale南部系统的铁矿石仍然难以恢复

资料来源:CRU,中金公司研究部

图表: 过去3年采暖季限产期间受影响铁水明显上升

资料来源:钢联数据,中金公司研究部

图表: 废钢呈现供弱需强,基本面对于价格形成支撑

资料来源:钢联数据,中金公司研究部

图表: 钢厂废钢库存整体处于偏低水平

资料来源:钢联数据,中金公司研究部

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP