对比海底捞(06862),呷哺呷哺(00520)是否被低估?详拆凑凑单店模型

本文来自微信号“燕首席”,作者:中信建投社服。

核心内容

湊湊经营效率突出,公司恢复情况稳定

呷哺呷哺(00520)发布2020年半年报,整体表现较符合预期。其中湊湊部分经营数据单独披露,2019年H1湊湊的整体翻台率达4.1次/天,在整个餐饮行业中较为领先。公司餐厅的整体恢复情况较好,其中湊湊餐厅上半年整体翻台率已恢复至同期约70%,呷哺餐厅的整体翻台率已恢复至同期的约75%。

公司过往较多餐厅位于北京及周边地区,北京在卫生事件后整体管控力度是全国最严格之一,且6月北京出现过一段时间的卫生事件小规模反复,对于公司都造成了一定冲击,在此情况下,公司在营收和业绩端的表现仍表现出较强韧性。

同时,公司积极推进管理内生改善,推进产品战略升级、呷哺餐厅模型的改善、员工考核和激励体系的丰富化、营销战略的创新、向上游产业链延伸等措施,公司整体运营向好。

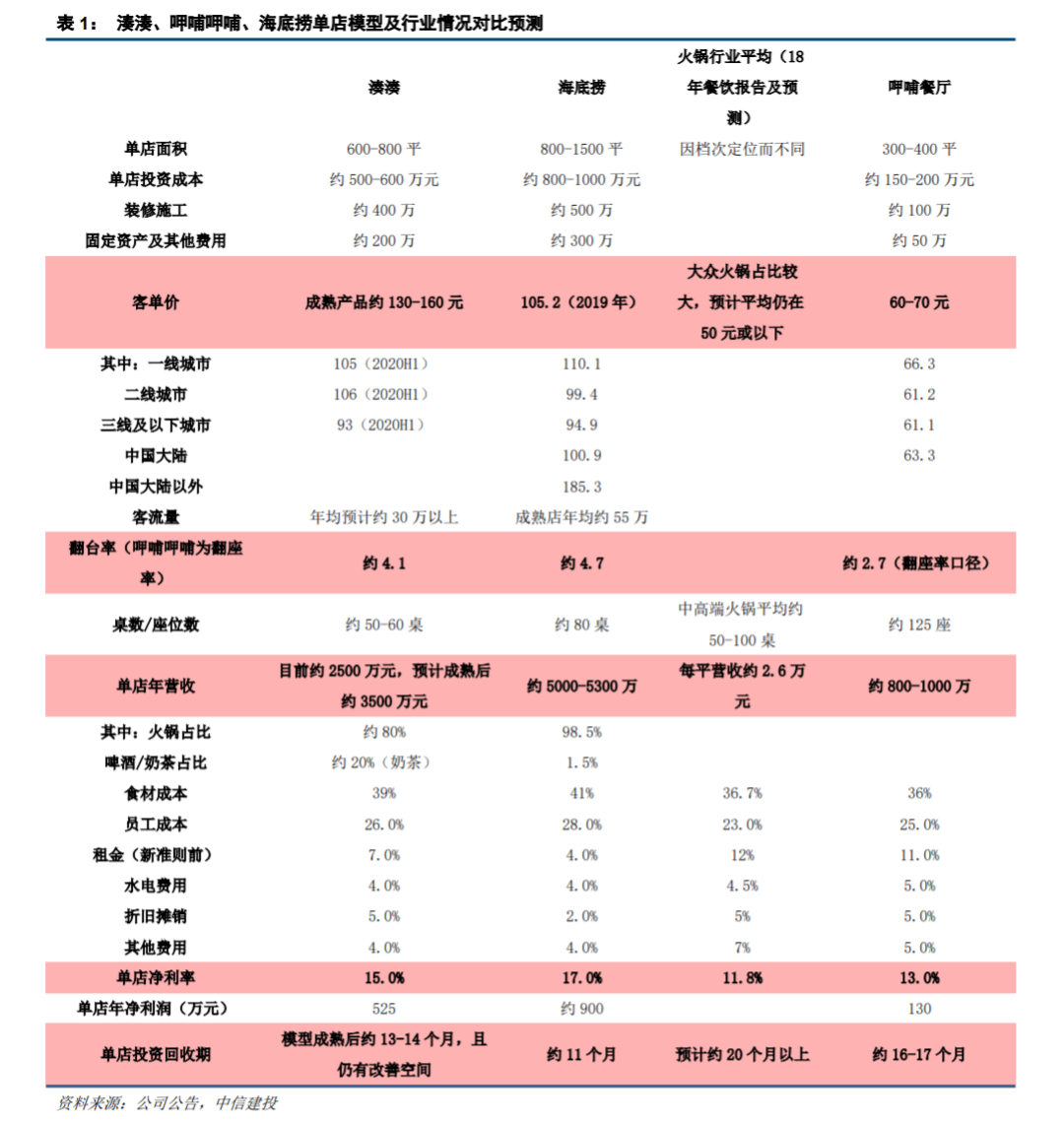

详拆湊湊单店模型

我们根据对行业的判断和预测以及主要品牌的调性、战略、总体结构等因素,综合进行单店模型的预测,对湊湊品牌、呷哺呷哺以及火锅另一大龙头企业海底捞的单店模型进行预测和详细拆分,进行对比。

从对比情况看,湊湊餐厅成熟单店的经营效率已稳定优质,作为传统大火锅赛道产品,其翻台率已接近另一龙头品牌海底捞(06862)。在各项成本占营收比的结构上,整体有一定稳定性和相似性。湊湊食材在行业内较为优质,占营收比也相对行业平均水平更高。在员工成本领域,由于后续管理和激励制度会进一步升级,包括管理体系扁平化、员工待遇与利润也有望实现深度的关联,预计湊湊及呷哺餐厅的员工成本也或有一定的提升。同时,较为重要的单店净利率以及投资回收周期上,湊湊基本已达到行业较为领先的水平,这也保障了其充足的竞争力和扩张力。

目前湊湊单店投资回收期预计约16个月,且仍存在培育改善空间。收支平衡周期在3个月以内,受益公司较为成熟的供应链体系。租金成本占比随着门店规模的快速扩张,迎来明显的下降,目前预计普遍在6-7%左右,且未来仍有进一步下降空间。

总体预测,湊湊单店层面的净利率水平约为15%左右,在行业内较为领先,且随着单店年营收等继续培育增长,预计仍存在上行空间。总体湊湊单店模型较为优质和成熟,经历市场检验后,有望继续支撑未来湊湊开店和扩张逻辑,带来公司业绩的释放。

湊湊打开第二曲线,公司管理全面改善

湊湊为公司原先的业务带来较强的补充和边际改善,主要体现在:(1)湊湊弥补了公司原先较弱的传统大火锅赛道,进入餐饮最优赛道;(2)湊湊产品宽度更宽,奶茶产品点单率高;(3)打开公司的扩张空间,预计有效解决原先开店较集中问题;(4)拓宽覆盖客群,与呷哺餐厅的客单价形成较强互补;(5)湊湊兼顾传统火锅优势且拥有较完整的产品和管理战略。

同时新管理层确认后,公司迎来管理的全面改善,2019年进行最严格的人员盘点,对公司深入一线的营运人员进行盘点和调整优化,优化公司产品的品牌战略,未来预计在管理体系和激励制度上仍有进一步改善的预期和可能,公司管理作为内生变量的改善也将为后续公司餐厅持续扩张发展提供重要的支撑作用。

湊湊单店情况或可保证稳健扩张

湊湊品牌2019年末已突破100家门店,且预计在未来几年将成为公司门店扩张的主力品牌。预计目前湊湊单店的投资额约在600-700万元,且近几年考虑门店装修调性,不会出现大幅下调。食材成本、员工成本、折旧摊销、水电费用等占营收比预计存在行业属性,整体或与其他传统火锅品牌以及呷哺餐厅的占比差别不大,租金占比目前预计约10%,但边际改善或较为明显,成熟后或稳定在个位数占比的水平。若不考虑卫生事件因素,预计目前湊湊单店年平均营收约升至2500万元左右,尚处培育期,约一半以上门店为2019年及以后开业,上升空间仍存。湊湊单店的净利率水平对比行业情况,预计约15%左右。

总体看,当前湊湊的单店投资回收周期预计在15-20个月,后续变化仍有待数据验证。单店投资回收周期我们判断已处在较优质的状态,后续培育成熟后有望达到一年出头的水平。稳定的经营效率或保障湊湊门店的稳健扩张,且在培育期,线下和外卖的奶茶营收提供重要支撑。

为何当前判断公司被低估

当前认为公司被低估,主要基于以下原因:(1)公司处餐饮最优赛道,且具备龙头属性;(2)公司副品牌湊湊成长潜力大,扩张逻辑较强;(3)火锅目前宽赛道,可容纳的头部玩家相对多,公司在前端供应链和门店管理上都较后续品牌有一定优势;(4)对比资本市场餐饮企业在扩张期的估值情况,公司的龙头地位、规模以及扩张属性,明显被低估;(5)当前处公司发展拐点期。

预计2020-2022年公司净利润分别为2629.9万元、4.51亿元、5.81亿元,当前股价对应PE为363X、21X、16X,维持“买入”评级。

风险提示:湊湊发展不及预期;食品安全问题;宏观经济环境等。(编辑:mz)

扫码下载智通APP

扫码下载智通APP