地产驱逐劣币的大时代开始

本文转自微信公号“降噪房地产”

摘要:

市场在低估值策略的基础上交易行业复苏仍有效,但房地产行业已由“指数牛”变为“结构牛”,房企经营层面赚不到钱但可以轻松借钱改善现金流已是过去,行业盈利模式领先者未来10年将二次绽放,也即驱逐劣币的大时代已开始,甄选房地产真龙头。另外,产业链地位反赋能房企是伪命题,强者恒强才是本质,产业链上的动作只有强大基因的房企才有能力支配,继续关注产业链机会。

一、房地产行业已经由“指数牛”变为“结构牛”,房企经营层面赚不到钱但可以轻松借钱改善现金流已是过去,行业盈利模式领先者未来10年将二次绽放。

近期对于房地产行业监管的传闻较多,涉及一些静态财务指标,我们认为,在这些传闻的背后,更重要的是行业大逻辑发生变化,这正如我们在过去的多篇深度报告里头所提到的:行业进入“区间管理”时代,囤地模式背后的“加杠杆、赌增值”的金融行为将出局,真正具备造血能力的“经营行为”房企将迎来10年二次绽放期。

这样会带来两个结果:

一方面,表现为真龙头房企的开发类基本盘规模可能迎来明显高于行业增速的上涨;

另一方面,表现为这类房企的生态链孵化动作游刃有余,也仅仅只有这类房企才能做到。

好和坏的事情是同一件事情:这样的房企太少!”好”在精选标的,选好公司会有超额回报,”坏”在部分房企可能需要花上几年时间来调整自己的商业模式。

二、结论:驱逐劣币的大时代或已开始,甄选房地产真龙头及继续配置房地产产业链。

(1)板块机会:

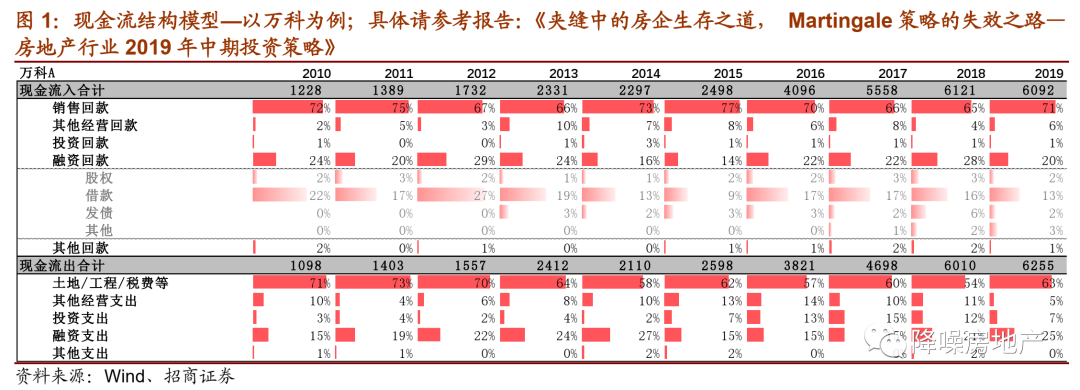

行业“结构牛”行情下需结合现金流结构甄选真龙头。从行业基本盘角度看,具备增长潜力的房企一定会表现为现金流结构的长期稳健或者改善(经营性流入主导增长),如图1,以前是房企赚不到钱还可以任意借钱来补窟窿,现金流结构重要性并不高,未来这种舒适环境已经不存在。未来我们必须从现金流结构角度选个股,房企估值差距将要显著拉开,从海外看,这个差距可以明显超过50-100%。

选取高质量周转标的(=非囤地模式+无息负债驱动),“造血能力”强的高质量周转公司【保利地产】,未来大象跳舞概率增加;边际改善而获弹性的【金地集团】【金科股份】等;精选“高质量杠杆”的弹性品种【中南建设】;资源型公司或现金流改善型标的仍可获稳健回报,关注【华侨城A】【阳光城】等(部分因限制名单调出)。

(2)产业链机会:

产业链地位反赋能房企是伪命题,强者恒强才是本质,产业链上的动作只有强大基因的房企才有能力支配,继续关注产业链机会。从产业链角度说:产业链地位反赋能房企是个伪命题,只有优秀的房企才有能力变现产业链,强者恒强,而过去过度挤压产业链,仅仅把产业链当作缓冲垫的房企并不具备这种可能。产业链的两种玩法分别是平台型与强强联合投资产业链型,这已经体现出来:过去强大(管理红利突出),才有资格玩好产业链。继续关注竣工周期和老旧小区改造驱动下的房地产产业链机会,能成事的房企本身就具备强大的基因,更能成就未来和孵化产业链。

风险提示:卫生事件影响超预期,政策因城施策收紧超预期,三四线销售回调大幅超预期。

扫码下载智通APP

扫码下载智通APP