中金7月手机行业观察:国内出货疲软,海外需求恢复超预期

本文转自微信公号“乐平科技视角”,作者:黄乐平 胡誉镜等

投资建议

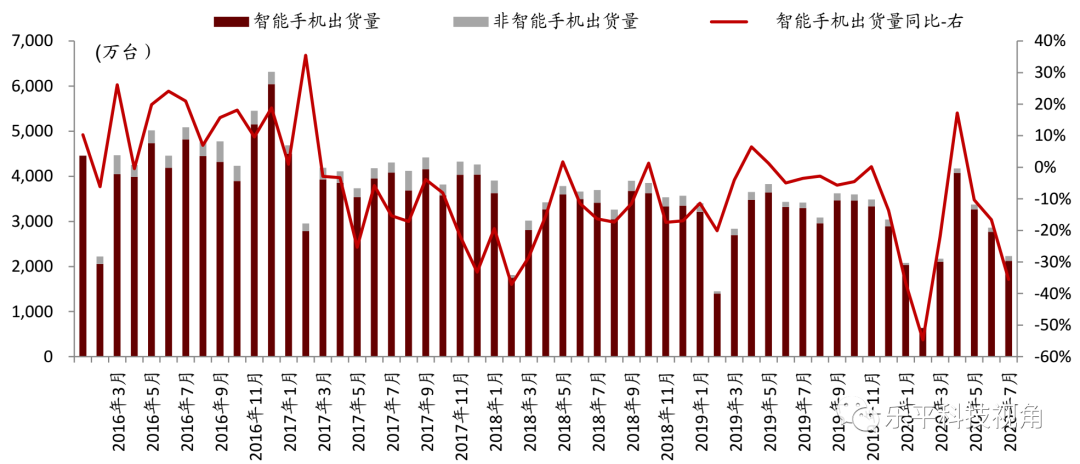

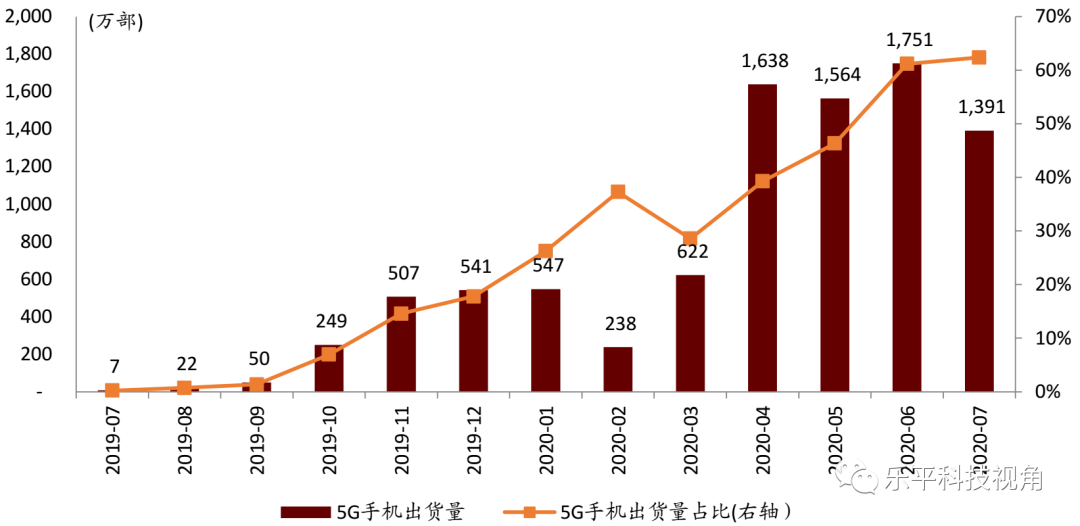

信通院公布7月国内手机出货数据:国内手机市场智能手机出货量2125.6万台,同比下降35.5%,出货量低于市场预期。而5G手机的占比则继续提升至62.4%。根据产业链近期的公司访谈和主要公司业绩,我们认为此次7月数据发生下滑主要原因为:1)公共卫生事件后的报复性需求消失,市场逐渐回归常态。2)下半年安卓和苹果新机型由于公共卫生事件导致延期,7月用户观望情绪加剧。3)国内市场份额第一的品牌华为,由于麒麟芯片的存货问题,导致下半年备库存趋于谨慎。

另一方面,我们看到海外的出口需求的恢复非常迅速。根据宏观数据,中国7月手机出口同比增长43%,比6月的30%有所加速。品牌方面,小米、苹果、传音等品牌在海外在近期都表现出扩大的市场份额,而舜宇光学6月、7月较强的镜头月度数据也暗示了三星所在的全球市场的需求恢复。

观点:我们认为,尽管目前手机产业链估值处于2017年以来的历史高位的九五分位,但5G有望带动新一轮智能手机的换机需求将带动产业链个股的业绩在中长期增长。短期手机产业链如果出现调整,将是较好的布局时间。

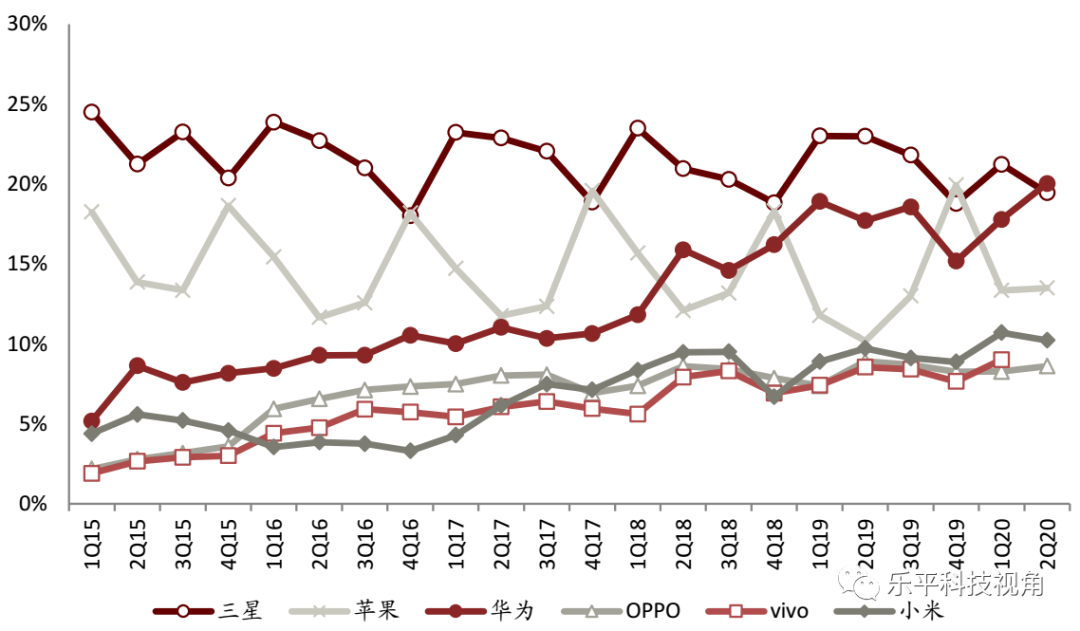

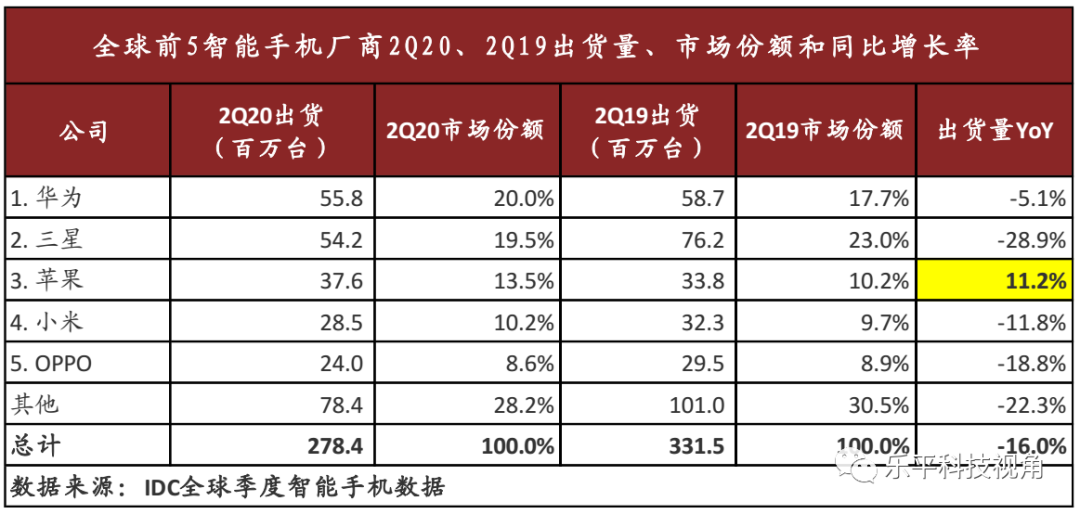

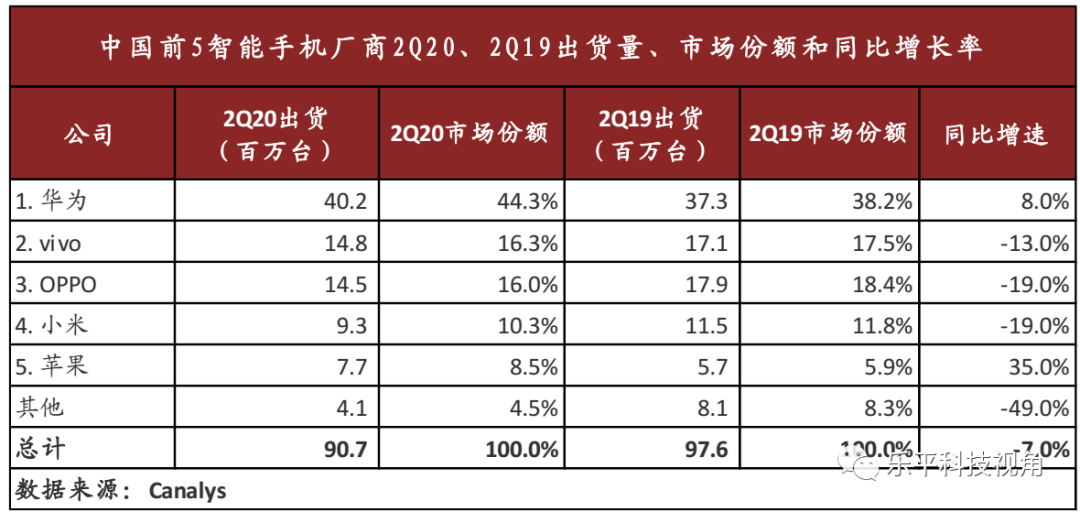

个股我们看好:1)瑞声(02018)(光学业务规模提升);2)小米(01810)(欧洲份额提升);3)歌尔(AIoT布局全面)。理由7月国内智能手机销量下滑,但5G渗透率仍然提升:信通院7月国内手机市场智能手机出货量2125.6万台,同比下降35.5%。而5G手机的占比则继续提升至62.4%。展望未来,随着下半年5G安卓新机的上市叠加5G版本iPhone12下半年的发布,我们有望见到新一轮5G驱动换机。而在APP方面,我们认为苹果在中国区需要下架微信的可能性概率较小,因此对于苹果在国内销量的直接影响有限。苹果、小米正不断挑战华为的海外市场份额:根据IDC数据,全球看,苹果(AAPL.US)是2Q20唯一同比出货量增长的品牌,主要受益于iPhone SE的新品以及iPhone 11的亲民定价。

而国内,华为和苹果则在2Q20持续提升市场份额。根据余承东的讲法,华为由于芯片在9月15日之后无法制造,下半年秋天将会上市的Mate40,将可能是最后一代华为麒麟高端芯片的手机,因而未来,国内需要关注华为是否能够采用第三方的芯片(联发科)来稳住国内市场,以及与高通寻求合作的可能。而海外市场,由于APP禁令和GMS的缺失,华为的市场份额将持续受到挑战。根据2Q20的Canalys出货数据,我们看到苹果、小米持续在西欧等市场获得华为让出的市场份额。往前看,我们看好苹果、小米持续获取华为海外的市场份额,而三星有望受益于全球需求的快速复苏。 盈利预测与估值我们维持覆盖公司评级、盈利预测、目标价不变。

风险:智能手机出货量不及预期;5G手机渗透不及预期。

图表1:国内智能手机出货量及同比增速

资料来源:信通院,中金公司研究部

图表2:中国5G智能手机出货量及渗透率

资料来源:信通院,中金公司研究部

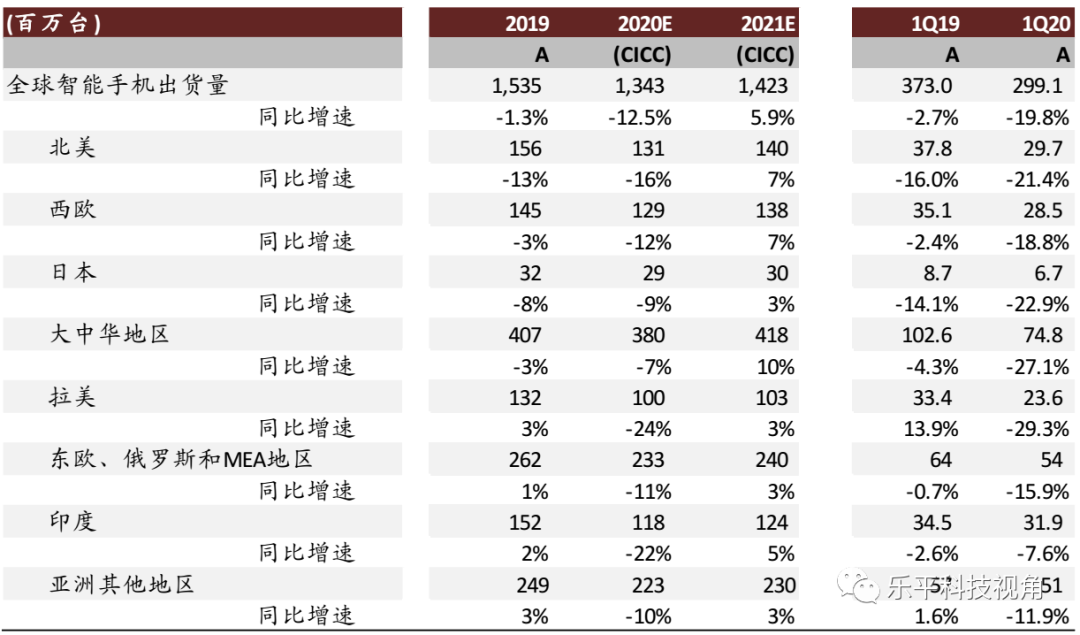

图表3: 全球及中国智能手机出货量预测——分品牌

资料来源:Gartner,中金公司研究部

图表4: 全球及中国智能手机出货量预测——分区域

资料来源:Gartner,中金公司研究部

图表5: 全球智能手机品牌市占率(截至2Q20)

资料来源:IDC,中金公司研究部 图表6:中国区智能手机品牌市占率(截至2Q20)

资料来源:IDC,中金公司研究部 图表7: 全球智能手机出货量2Q20

资料来源:IDC,中金公司研究部 图表8:中国区智能手机品牌市占率2Q20

资料来源:IDC,中金公司研究部

图表9: Canalys西欧出货数据

资料来源:Canalys,中金公司研究部

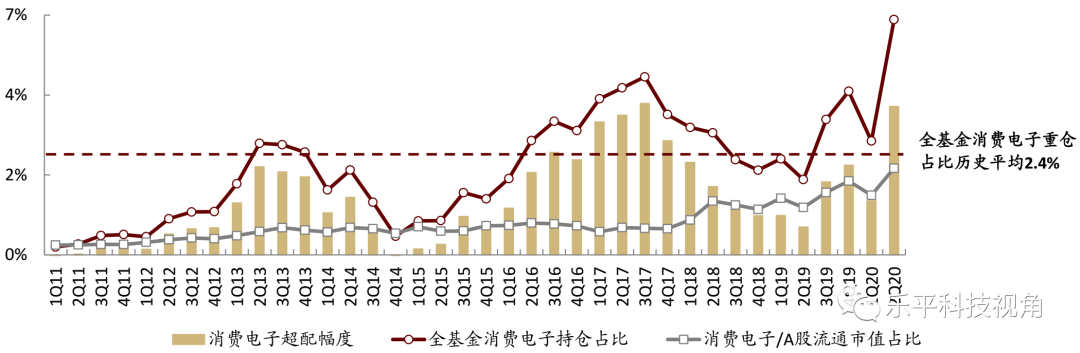

图表10: 全基金电子持仓比例及超配/低配情况

资料来源:万得资讯,中金公司研究部

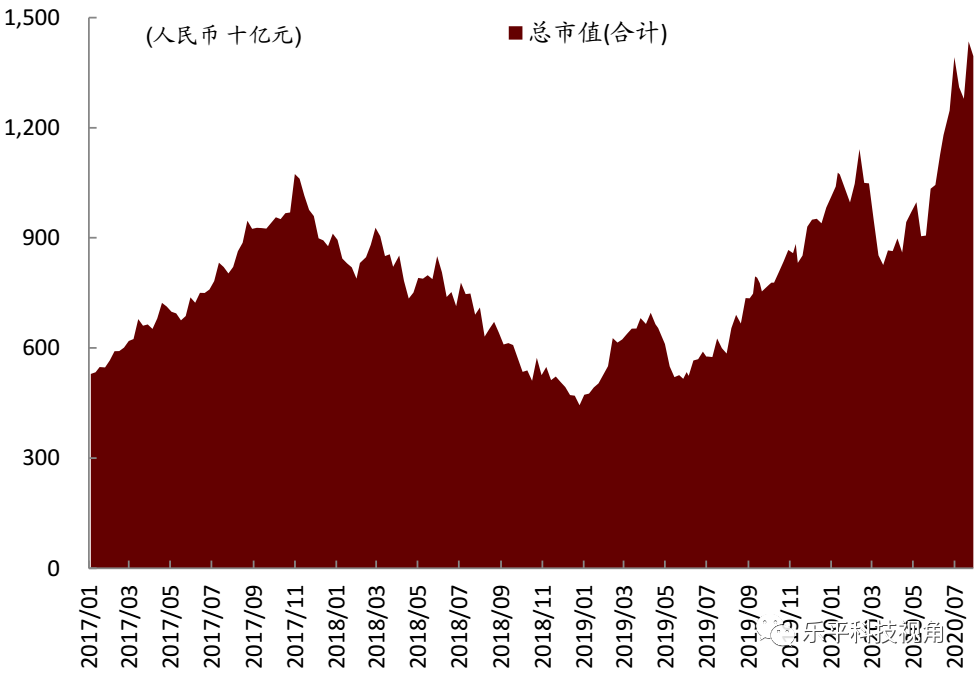

图表11: A/H股主要手机公司2017年初至今总市值(合计)

注:截至2020年8月7日;资料来源:万得资讯,中金公司研究部

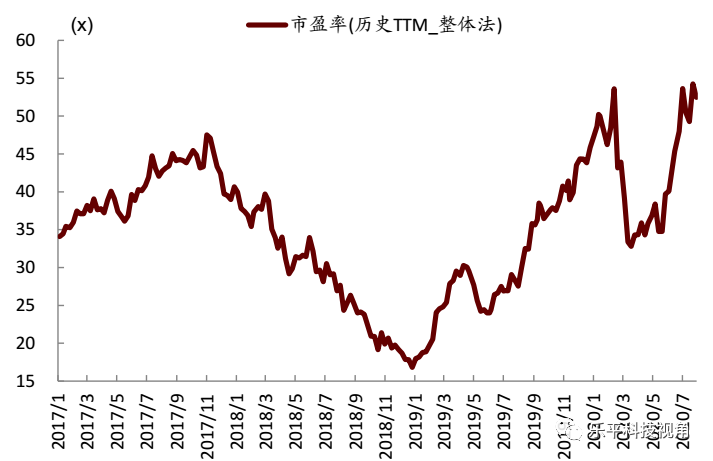

图表12: A/H股主要手机公司市盈率(历史TTM,整体法)

注:截至2020年8月7日;资料来源:万得资讯,中金公司研究部

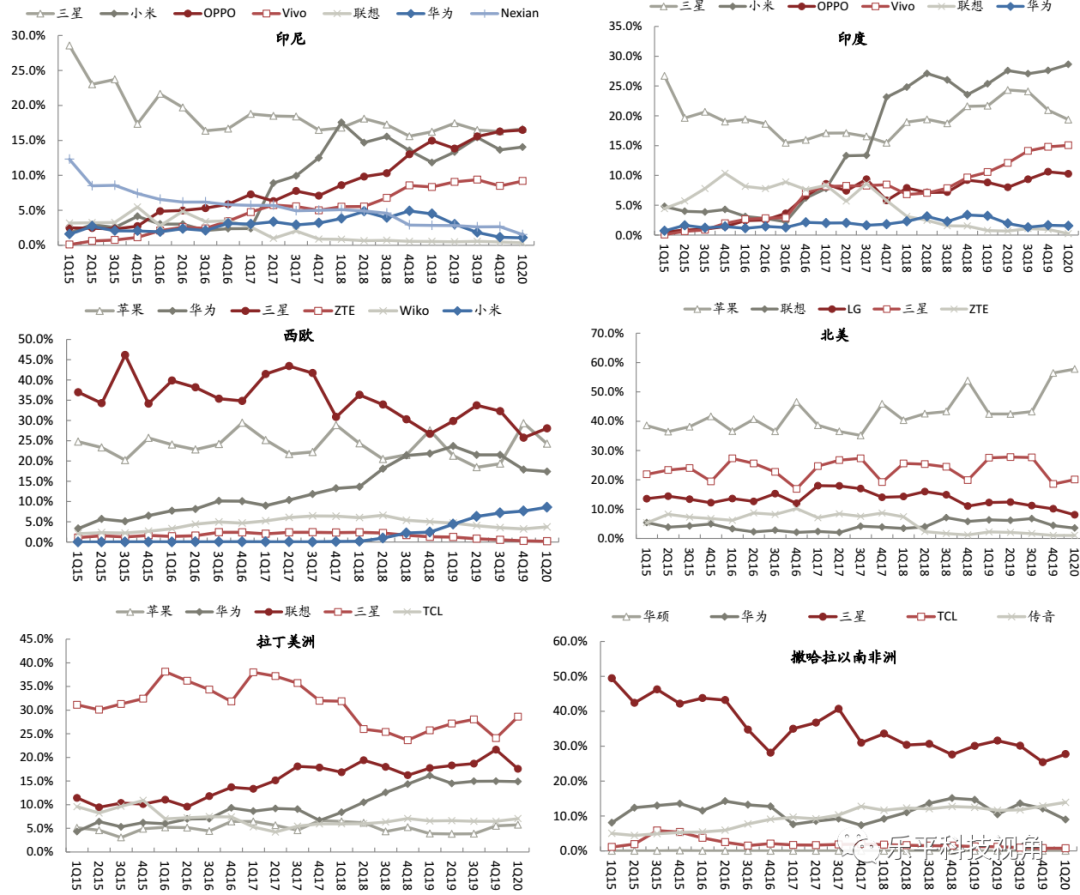

图表13: 全球其它主要地区智能手机品牌市占率(截至1Q20)

资料来源:Gartner,中金公司研究部

扫码下载智通APP

扫码下载智通APP