黄金跳水!牛市结束要看这四个条件

本文源自微信公众号“全天候见闻”。

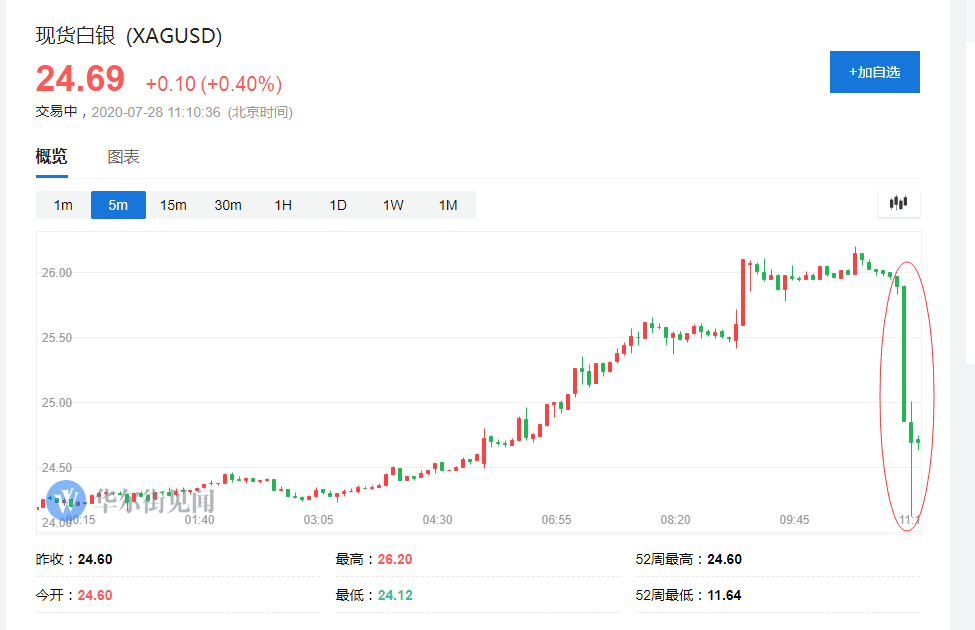

在触及史无前例的2000美元之后,黄金就迅速掉头向下,上演了一出高台跳水。

COMEX期金早盘一度冲上2000美元/盎司整数关口,随后震荡于1990美元上方,10:30之后价格大幅向下,不到一个小时已尽数回吐早盘涨幅。

现货黄金在昨日午后突破1923美元的历史峰值记录之后一路高涨,至今日早盘成功突破1970美元/盎司,临近午盘突然开始跳水,一度在短短5分钟内下跌逾20美元,目前已跌至1940美元下方。

现货白银也一并跳水,跌破25美元关口,日内涨幅收窄至不到1%,稍早一度涨超6%。沪银主力合约打开涨停,涨幅一度收窄至不到2%;沪金主力合约涨幅收窄至不到0.5%。

内盘贵金属期货跟随国际品种走势一并跳水。沪银主力合约打开涨停,涨幅一度收窄至不到2%;沪金主力合约涨幅收窄至不到0.5%。

A股、港股黄金概念股集体回落。A股wind贵金属指数高开低走,从开盘涨超4%到目前跌近4%,早盘振幅达8%左右。湖南黄金、赤峰黄金、园城黄金均跌超4%。

港股方面,招金矿业(01818)跌超10%,山东黄金(01787)跌逾6%,紫金矿业(02899)跌近5%。

黄金牛市结束的第四个条件,极端情况下该如何应对?

导读:这轮黄金牛市持续的时间,很可能比上一轮短得多。

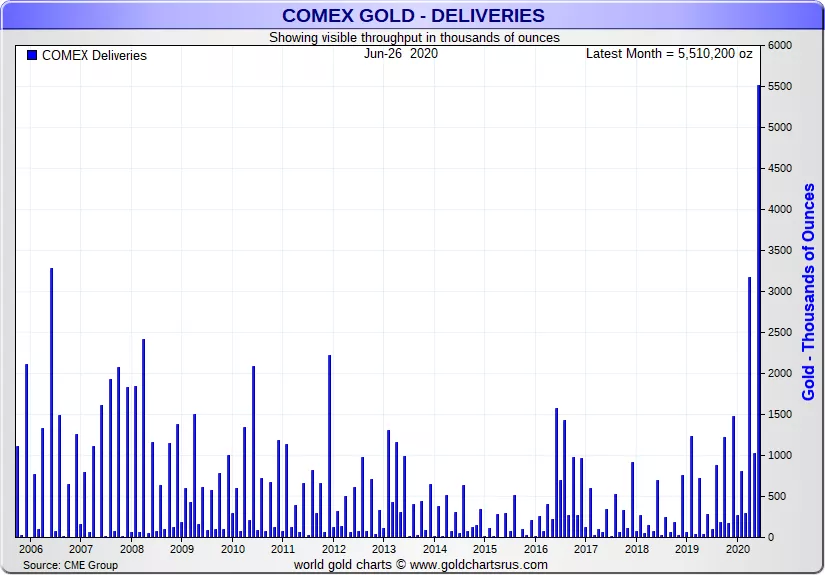

01 期货合约交割实物黄金创历史之最

刚刚交割的最新美国黄金期货合约的实物黄金交割量,创下了历史之最:超过5500盎司!图:美国黄金期货合约的实物黄金交割量变化

上个月的实物交割量差点追平历史记录,背后的主要“技术性”因素是因为此前期金价格对现货价格出现了巨大的溢价,导致大量套利盘出现。(黄金期现套利的原理:因为纽约期金每盎司比现货黄金高出70美元(这个数字用作举例说明),所以就可以在纽约期货市场上卖出一份期货合约,然后再在市场上买到相应的100盎司实物黄金(纽约期金一手合约为100盎司),运到纽约等待交割,就可以赚到无风险的(70美元-运输成本-仓储成本)利润。)

图:黄金期现货的价差最高一度扩大至约75美元/盎司

但是,经过了过去一周金价一口气突破历史前高1921美元/盎司之后,如今的黄金现货与期货价格出现了明显反转,黄金现货对期货反而出现了超过5美元/盎司的溢价。

这种期现溢价的结构意味着,此前套利盘的完全消失。但套利盘消失是不是意味着市场对实物的需求也一同消失了?当然不是。

02 本轮黄金牛市与上一轮的不同

这也就来到了本轮黄金牛市与上一轮的不同的话题。从实物黄金需求的角度而言,本轮跟上一轮黄金牛市最大的不同在与,上一轮黄金牛市的实物需求主要来自于民间,这一轮主要来自于官方。

对于大多数的黄金投资而言,并不需要实物黄金,只需要记账式的纸黄金就可以了。道理很简单,因为黄金本身不产生任何利润,所谓的黄金投资说得赤裸一点就是通过买卖获得价格差。既然买入最终是为了卖出,那就根本没有必要持有实物,另外实物本身的储藏和运输成本,以及买入和出售间的巨大“点差”——因为还要验证等昂贵的环节,也会大幅侵蚀最终获得的“利润”。

所以,真正需要实物黄金的并不是各式各样的“投资者”,而是“消费者”和央行。

上一轮牛市中的实物需求,基本上是由“消费者”驱动——当时很多公司因为不断上涨的金价,干脆把部分工资和奖金变成金条发放;但这一次“消费者”相对谨慎:从2019年中旬开始的本轮黄金牛市,并没有激起消费者的太大激情。以黄金消费全球第一的我国为例,2019年,全国黄金实际消费量1002.78吨,与2018年相比下降12.91%。其中:黄金首饰676.23吨,同比下降8.16%;金条及金币225.80吨,同比下降26.97%;到了2020年,尽管金价不断上涨,但“消费者”仍然热情一般:据目前可的的最新数据,2020年一季度我国黄金消费量仅148.63吨,较去年同期继续暴降48.2%。

图:本轮黄金牛市的实物黄金需求方主要是央行

上图的统计仅仅是公布的官方储备变化,各国央行通过各种机构“代持”,可供调用的“暗储备”并没有统计在内。

03 黄金牛市结束的第四个条件

央行持有黄金的目的,主要是战略性的,一旦持有就是半永久性,只有在非常特殊的情况下才会“使用”。

同时各国央行在本轮黄金牛市中大量增持实物黄金,在很大程度上反映出的,是对现有国际货币储备体系信心的丧失:上图中美债储备的下降和目前美元的暴跌,在一定程度上反映出的也是同样的问题。

这就来到了牛市结束的第四个条件。在我们此前的文章中,我们一直高度看涨黄金,从未动摇,而且为投资者提供了观察黄金牛市结束的三个条件:1. 公共卫生事件被有效控制;2.美联储和美国财政政策转向;3. 国际关系趋势性缓和。

目前来看,这三大结束黄金牛市的条件,正在向着让黄金牛市越走越牛的方向演进。

但是,我们也注意到,目前推动黄金牛市的最重要因素地缘,如果很快走向“摊牌”或直接的物理冲突,就有着让黄金牛市过早结束的风险。

04 投资策略

那如果出现这种极端情况,该如何管理黄金投资?

极端情况下,黄金的市场价格可能会消失,T+D和期货等方式届时可能无法继续使用。但这并不意味着“投资者”无法抓住机会。

尽管极端情况下黄金市场价格会消失,但黄金本身的价值将获得大幅的提升;在这种情况下,可以直接出产黄金的企业的战略重要性和其股票的价值就变得尤为重要。

换言之,黄金股将是极端情况情况下,优于其他黄金投资渠道的首选。

具体到股票,越是大产量、大储量的龙头越是重要。目前我国股市中,山东黄金和紫金矿业是市值最大的两家黄金开采公司,但是山东黄金是极端情况下的最佳选择。

这主要是因为,山东黄金总有13座金矿,其中12座在国内;虽然紫金矿业位列全球黄金企业第2名,表面看起来比山东黄金牛很多,但“问题”是,紫金矿业旗下最主要的4座纯金矿,均分布在中国境外。

投资风险提示:

VIP文章提供的是投资思路,并不是荐股;这两者的区别在于,前者意味着投资者需要自行判断使用该思路的时机和仓位,这是决定投资结果最重要的两个因素,也就是说目前的投资思路需要合适的时机——时机就是投资的一切;而荐股是告诉“投资者”,现在买入就可以坐享其成、赚大钱。

另外关于黄金股,其本身的“风险”在很大程度上大于直接投资黄金本身,因为黄金开采企业和股价本身,还受到各种风险因素的影响,包括但不限于个体矿山的情况、所在股票市场大的市场环境、自身的财务杠杆情况——很多黄金股波动率甚至超过黄金,原因在于企业运营是加杠杆的,其主营产品如果是黄金,那金价波动会直接影响企业利润,同时债务杠杆会放大这种影响。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP