房地产限价起落如何影响产业链?

本文转自中信研究

核心观点

限价兴于2017年,一二手房价格倒挂已经成为核心城市普遍性现象。

限价政策起到遏制房价的积极作用,也重塑了开发流程。

限价政策重塑了地产上下游产业链,也伴随着一些负面作用。

限价开始淡化。我们认为,各地开始意识到了限价政策的一些副作用。

低估配合高货值,看好行业龙头。限价政策始末

早在2011年,一些城市就开始对预售证的定价进行监管,当时限价水平仍然明显超过房屋实际售价,故而申领预售证仍被视为一种程序性流程——需求限制虽然存在,价格管制却不常见。2016年,伴随房价上涨之后,各地开始纷纷强化限价的规定。到2017年之后,一线城市和部分二线城市限价已经十分常见。之所以这里没有一个明确的时间点,是因为限价不像其他政策,更多时候限价是预售证申请管理办法,而不是一个成文的政策。

限价政策大多数是对商品房的销售均价以及最高销售均价进行限制,也有部分地区会规定的更为细致,涉及毛坯价格、装修标准等。

具体表现:二手溢价,买房摇号

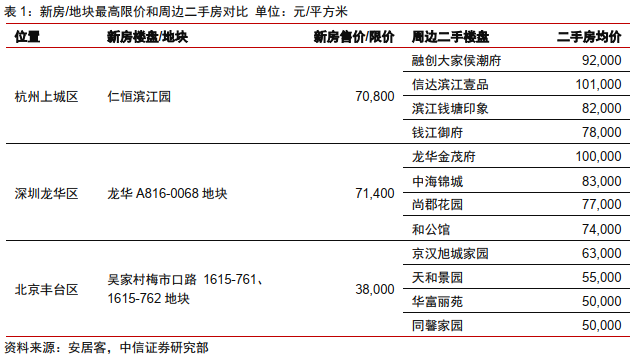

限价的表现体现为二手溢价明显。由于新房限价的存在,二手房溢价现象较为常见。例如杭州上城区的仁恒滨江园新房售价约为7万,周边二手房销售均价约为8.8万,二手溢价率达到24%以上。深圳和北京出让的限价地块,商品房最高销售价格同样较周边二手楼盘的售价有着明显差异,很多新盘开盘价格低于旁边破旧的二手房。但这其实是不合理的,同样的区位、配套,尽管新盘工程成本会受到限价影响有一定缩减,但实际上毛坯房的品质也不会有太大的差异,如果不是由于装修标准差异巨大,新盘理应享受与二手房同等水平的价格。

买房摇号现象频繁,“限价打新”逐渐成为常态。正是由于二手溢价率明显,新房的售价显著低于周边的在售二手房,“买到就是赚到”的心态令原本不购买新房的投资者也提前参与到楼盘的认购当中来,过多的购房者导致了摇号机制的产生,如杭州、深圳、南京、成都、泉州及南宁等城市,许多项目楼盘的中签率经常是个位数,“限价打新”逐渐成为常态。

限价的不同类型

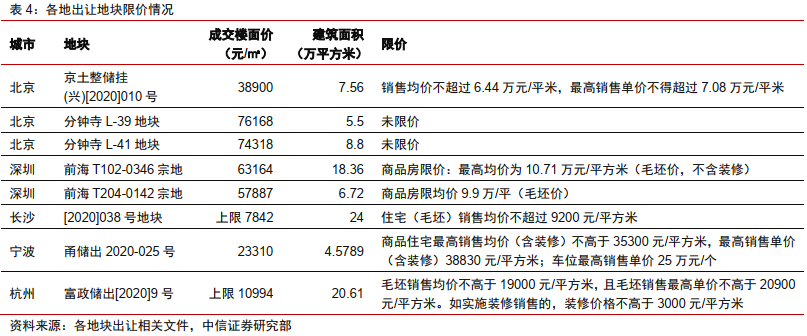

限价可以分为两种类型,硬限价和软限价。硬限价就是在土地出让时规定商品房销售许可价格,比如南京市2020年宁出第07号出让公告,涉及8幅涉宅用地的出让,是南京首批“限房价竞地价”的地块,公告明确设置了毛坯房的销售限价,且最高售价不得超过毛坯房限价的110%。宁波今年出让的土地则规定了商品住宅最高销售均价(含装修)、最高销售单价(含装修)、车位最高销售单价等,较为细致严格。

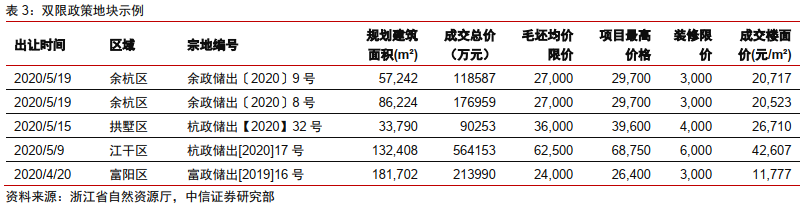

所谓软限价就是在土地出让时没有规定商品房销售许可价格,但实际上对预售证申请有一定限制。由于预售证申请时需要确定商品房价格,过高可能审批无法通过,开发商需要根据周围的二手房售价对新房售价进行调整,形成了一种没有明文规定的软限价默契。例如杭州,2018年出让的杭政储出[2018]23号地块,即前文提到的仁恒滨江园,在执行过程中严格遵循限价的政策,但是在土地出让文件中并没有明确规定销售限价。自2019年7月之后,杭州双限地的出现,限价方式从原本的软限价转变为了硬限价,彻底打消了原来可能存在的、由于无明文规定,执行过程中的放松预期。

各地限价实践一览

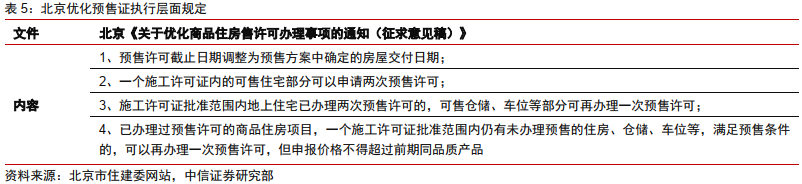

限价因为是一个隐性政策,故而实际的执行尺度比较重要。总体而言,当前各地的限价政策仍然在执行中,但各地也注意到一些副作用,故而执行层面又有所放开。例如北京出让了一些不限价的地块,也出台相关文件深化“放管服”改革,优化预售证执行层面的一些具体规定。杭州限制政策仍然较为细致,对毛坯销售均价以及装修价格都进行了规定,宁波则在此基础上对车位的销售单价也有明确规定。

限价政策重塑房地产开发流程

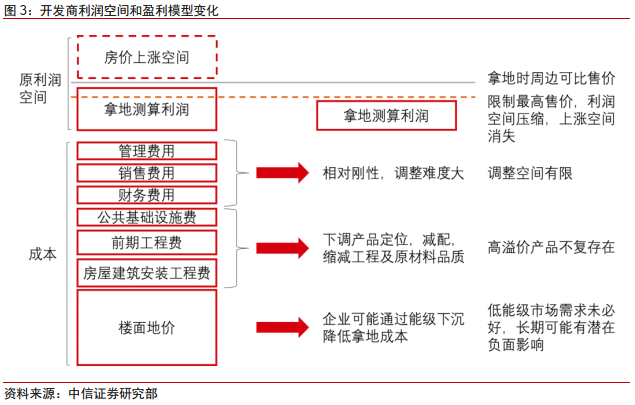

盈利模型变化

土地增值税的存在,已经使得企业囤积土地意义不大,加快开发才更加合理。而限价则彻底堵死了房地产开发企业以时间换空间的可能盈利模式——即便市场房价上涨,企业的售价也确定(除非博弈政策放松)。

在这种情况下,企业只能透过缩短回款时间或者控制产品开发成本来增加盈利。

这也使得开发企业的经营重点发生明显变化。在限价城市,产品品质以及溢价率不再重要。因为无论品质如何,售价结果都一致,这导致了近年楼盘品质的下降。央视315晚会曝光了一些大开发企业的房屋竣工验收之后质量问题——但我们有理由相信这不是某一两家公司的问题,而可能是行业普遍存在的问题,只不过对于新闻报道来说,选两家大公司曝光更能吸引眼球,警醒社会。企业拿地时资金成本比拼更加重要,因为价格的测算不再有太大悬念,在核心城市弯道超车更加困难。

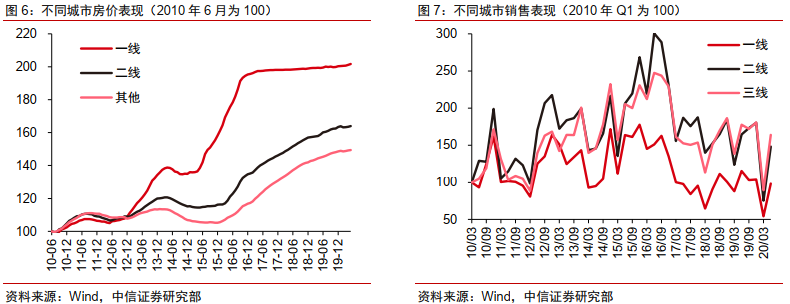

改变区域能级偏好

如果没有限价(即便存在限购、限贷),一线城市相对于二三线城市的优势都是格外明显的。在一线城市即便地价过高,也可以透过持续等待的方式“解套”,而且一线城市毫无疑问销售确定性更强。

但限价改变了这点。一线城市限房价,竞地价使得开发模型的活力大减,在核心城市微利甚至亏损的项目也明显增多。相比之下,一些二三线城市反而凭借更加灵活的定价环境,得以成为开发企业的盈利中心。

当然,过于火热的二线城市也会面临限价的问题,企业一直在面对限价和市场容量之间的权衡。如果没有限价,企业下沉区域往往是错误的。但在限价的环境下,下沉还是聚焦则成为一个需要具体分析的问题。

一手挤占二手,增加短期需求

尽管限价的出发点是冷静市场,但有时候反而会增加市场的需求。在某些城市,由于

限价政策,新房价格较二手房价格的折让能够达到30%,这就使得原本不买新房的购房者也参与“新房”摇号,从而导致一手房挤占二手需求。2019年公积金年度报告显示,公积金个人住房贷款发放1.2万亿, 用于存量商品住房的比例由2018年的36.98%下降至31.87%,用于新房的比例则上升接近6个百分点,侧面印证了需求的转换。

当然,中长期而言,多出来的供给只是暂时解决,没有真的被消化。由于新房的购置需求有一部分是出于“打新”的目的,产品可能不契合购房人本身需要,这就会产生新的二手房挂牌,对二手房市场形成远期的抛售压力。

限价重塑地产上下游

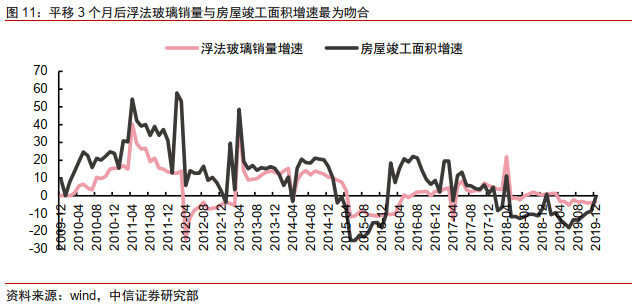

政策催生的“竣工高峰”

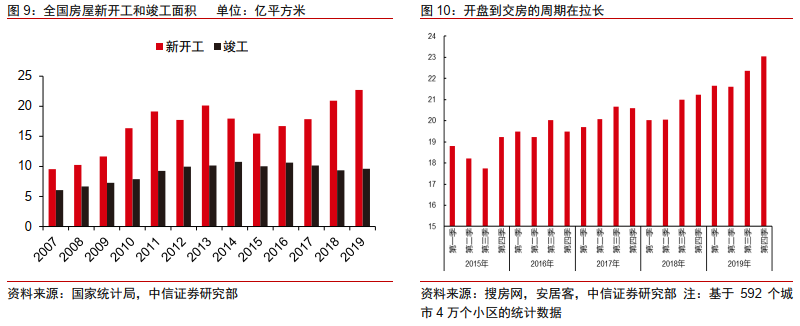

引人瞩目的是,2016年之后我国房屋新开工面积尽管一路向上,竣工面积增速却止步不前。开发企业的确集体拉长开发周期。我们统计4万个小区的数据,开盘到交房的周期,从2015年平均18个月,上升到2019年四季度的约23个月。建筑工艺不足以在这短短几年间发生重大变化。我们相信,导致开发周期被一次性拉长的主要原因,就是限价。

通常,开发企业会承诺一个合理的交房期限,因为合理的交房期限可以匹配合理的售价。一旦交房期限过晚,可能导致消费者置业热情下降。但在限价环境下,由于售价本身有约束,企业大概率会选择在法律允许范围内最晚交房(但最早销售),这样可以最大限度增加销售回款,又最大限度延缓建安流出。

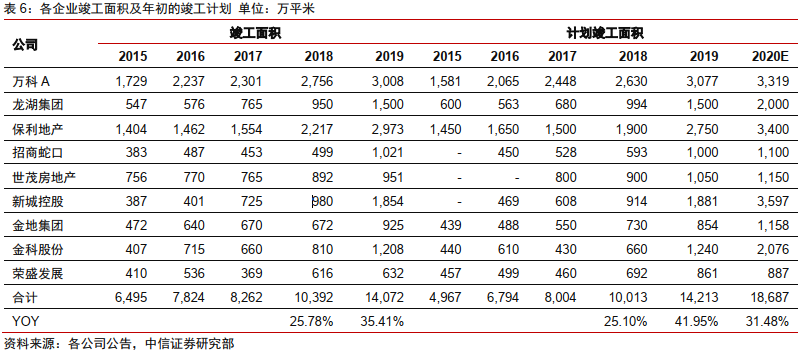

当然,开发周期不可能被无限制拉长下去。在开发周期拉长到法律允许的极限之后,竣工高峰就出现了。2020-2021年就是如此,从各企业对2020年竣工面积指引看,2020年计划竣工面积比2019年计划数增长31.5%,比2019年实际竣工面积增长32.8%。可以说2019年之后的交付高峰,是限价的一种客观结果。这也带来了一些竣工相关产业链的周期波动机会。

物业管理行业也因为2019年之后交付高峰的出现,而出现一次营收大幅增长的高峰。

小幅提升开发投资

限价使得新房替代了二手房,房地产开发投资因而得以小幅提升,也就对相关原材料的总需求有一定正面作用。

劣币驱逐良币

由于产品溢价本身不复存在,这也使得产品和原材料的升级可有可无。企业在符合法律法规要求的前提下,将会尽可能选择一些更为廉价的供给。这影响了一部分产业的总需求(如公建部分的精装修等),也可能影响一部分行业的优胜劣汰,品质公司暂时无法体现优势(如防水材料等)。

不利于房屋经纪

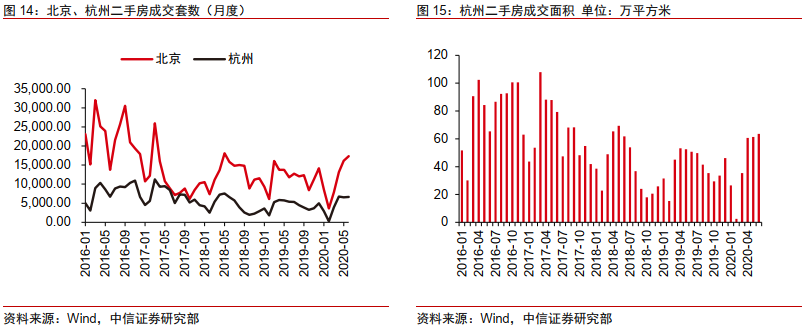

由于新房限价,新盘基本都需要摇号,新房交易的经纪服务必要性也大幅下降。开发商往往是直接使用自己的销售团队,在售楼处进行销售。二手房交易的需求同样受到了一定影响,在限价政策较为严格的北京以及杭州市场,二手房成交套数在2016-2017年以后持续稳步下降,二手房成交面积也有较为明显的萎缩。在限价地区,房屋经纪行业活跃度受到了一定影响。

限价淡化,产业链可能随之变化

房住不炒的背景下,各地房地产政策有望保持稳定。深圳、南京等部分区域存在市场过热,这些区域也会出现一些限制性的政策, 但如今的限制性政策主要是需求限制政策,而很少动用限价政策。

实际上,各地也开始注意到限价的副作用。例如一二手价差过大导致“抢房”反而有哄抬房价的意味。所以,杭州出台一些政策,力图平稳市场。然而造成“万人摇号”的核心原因是一二手价差,各地也意识到了这一点,故而在补丁式规定的同时,实际上各地也不再继续加码限价,并将限价作为主要的调控手段。

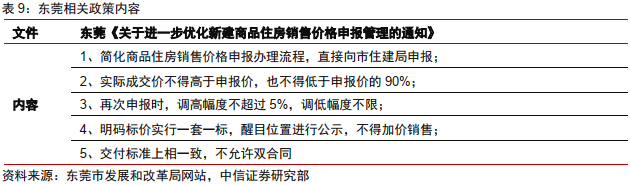

而另外一些地方,限价则有所松动。例如,衡阳市由于当地销售价格稳定,房地产市场回归理性,决定于2019年1月1日起暂停执行《关于规范市城区新建商品房销售价格行为通知》。又比如2020年3月5日,东莞发布《关于进一步优化新建商品住房销售价格申报管理的通知》允许再次申报时,小幅调整预售证申报价格,调高幅度不超过5%,调低幅度不限。更多的地区并不需要明示政策,限价政策本身不是一种“明示”的政策,大多地方不需要发文取消或调整。同时,在某些城市二手房房价不断下降,一二手房价差缩小甚至消失,也等于限价政策放宽。

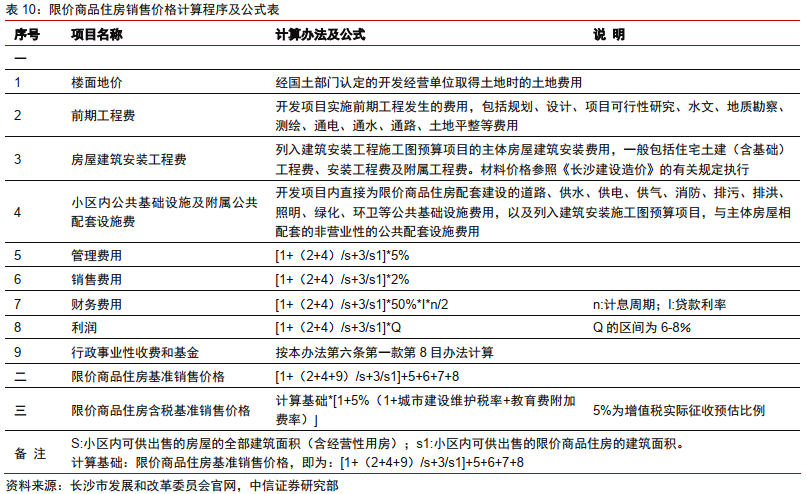

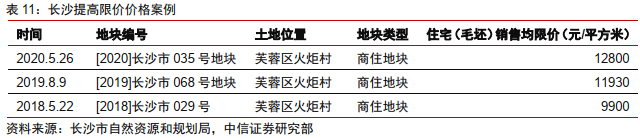

长沙于2017年底发布的《长沙市限价商品住房价格管理暂行办法》 将“限价格”调整为“限利润”,2019年12月11日发布《关于明确我市成本法监制商品住房价格构成有关事项的通知》将限制范围由原本的限价房扩大为所有商品房。两份文件中都详细制定了房价的计算方法,商品住房价格=成本+利润+税金,且利润为成本的6-8%。 尽管还是会有销售均价限制,但由于是根据成本定利润,限价已经更加宽松。

当然,各地会对限价作出一些修订,打一些补丁,客观上也说明限价可能长期存在。限价放松的目的不是为了刺激市场,而是由于政策副作用日益明显,要避免一二手市场价差过度拉大。

在限价有所松动的背景之下,产业链也在发生变化。

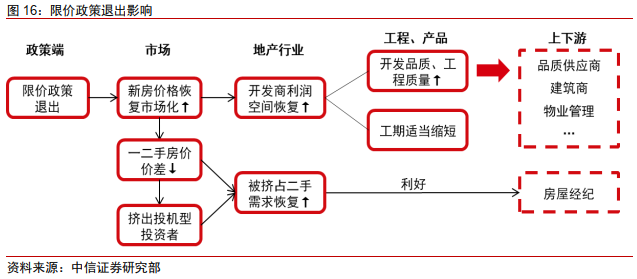

企业的盈利空间仍然逼仄,但提升品质的意义重新出现。竣工周期将适当缩短, 开发品质及工程质量可能有所上升。同时, 新房价格的重新市场化能够避免“摇号买房”、“权力寻租”等乱象,一二手房价差的减小甚至消失将挤压投机型购房者需求,令有效需求更好地显现和得到满足,市场成交数据失真程度下降。被挤占二手房需求的恢复,将有利于房屋经纪行业的活跃,也有利于一定程度上缓和供需错配的问题。

限价本身逐渐松动,也客观上有利于企业拿地热情的恢复。在限价环境之下,企业盈利空间有限,亏损可能性则不小。企业固然可能加大开工和投资,但却会控制拿地的规模。限价逐渐松动,企业才能看到更大的盈利面。

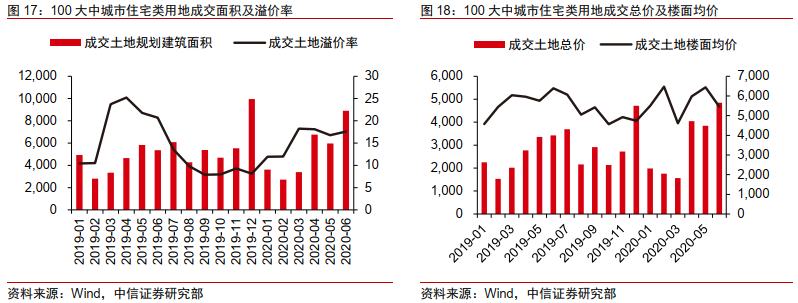

今年2、3月份受公共卫生事件影响,土地成交建面及成交总价较去年有所下降。随后随着公共卫生事件的逐渐恢复以及各地的政策放松(其中就包括限价政策的取消或调整),3-6月份,土地市场成交量显著回升,同比较大幅度增长。市场活跃的同时溢价率也保持稳定,运行较为平稳健康。

把握低估和高销量,看好行业龙头

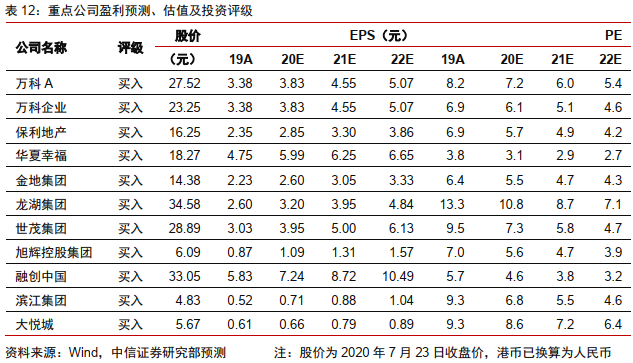

我们认为限价政策存在边际继续淡化的趋势,有利于维持行业较为稳定的盈利预期。同时,目前地产股估值便宜,且 7 月之后将再次进入推盘高峰。我们看好行业龙头,推荐保利地产、龙湖集团(00960)、旭辉控股集团(00884)、世茂集团(00813)、金地集团、万科 A、融创中国(01918)、滨江集团和大悦城等公司。

本文作者:陈聪,来源:中信研究,原标题:《限价起落的产业链影响》

扫码下载智通APP

扫码下载智通APP