招商证券:中联重科(01157) 定增提振市场信心 预计景气仍保持高位

本文来自招商证券。

意见

中联重科公告称2020年上半年,国内基建,新能源等下游行业需求保持高景气,“两新一重”相关项目拓展工程机械行业空间。7月13日水利部表示,今年及后续将安排建设150项重大水利工程,工程匡算总投资1.29万亿,能够带动直接和间接投资约6.6万亿元。纵观全球工程机械龙头收入和利润几十年也不断创新高。

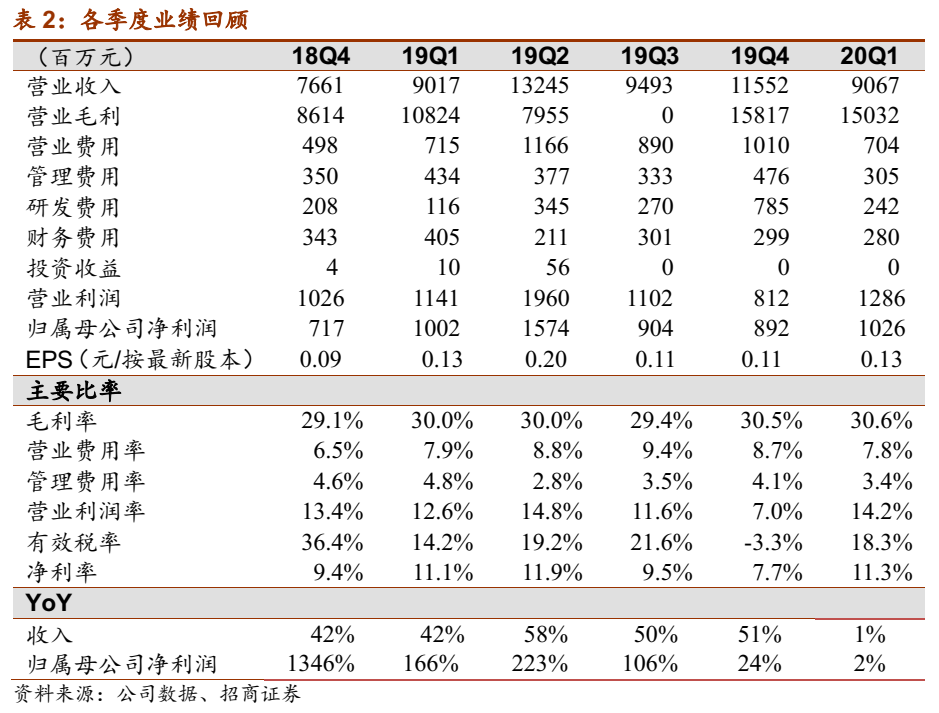

2020年受益于宽松的财政和货币政策,以及最后四季度以来的地方债务资金落地和经济补短板政策,从而使销量增长大超预期。 1-6月新增专项债务金额合计达2.37亿元(每年增长50%),其中投向基建比例为69%(含新基建的6%,排除医院),大幅度超过去年总计的24%。工程机械行业基本面今年从三月下旬开始不断超预期,5,6月汽车起重机,泵车,挖掘机,塔机行业销量平均增长60%左右。预计主要龙头主机企业收入增长实现30%的目标无悬念。

预计中联重科上半年收入290亿左右,每年增长30%左右,净利润率提高。 从公告来推算,上半年净利润增速略高于收入增速,虽然市场一直竞争激烈,但龙头公司在公共卫生事件后更体现出更好的成本控制,产能效率和产业链的优势,上半年泵车等高毛利产品增长加快并提高了综合毛利率水平。通过规模效应体现,净利润率上升。

近两年中联进行了销售渠道的改革: 工业起重机,混凝土机械把销售拿回事业部,以前是总部管大区和省,现在资本分到事业部,总部只管绩效管理,因此销售费用率降了3个优点。

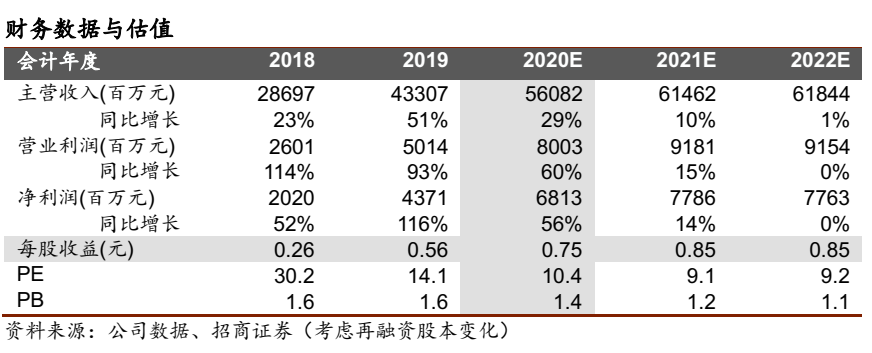

上调业绩预测,维持强烈推荐的评级。 中联塔机全球第一,混凝土机械第二,起重机市占率前三,中联作为工程机械三巨头之一,有望充分享受行业红利。从主要产品看,,预计上半年混凝土泵车增速超30%,二季度行业泵车销量增长60%左右;塔机市场需求火爆,价格稳定,展望下半年订单饱满。我们上调2020年,2021年净利润680亿(+15%),77.86(+ 15%),考虑增发12.5亿股,总股本增加15.8%,2020年PE 10.4倍,明显低估,若按12-15倍PE估值,目标价9-11元。

风险因素:宏观经济及政策波动带来的潜在风险。

非公开定向增发方案增加市场信心

公司拟向怀瑾基石,太平人寿等4名特定对象发行12亿股(不超过总股本20%),发行价5.28元(公告日收盘价的0.73倍,目前价格的0.65倍),共募集不超过66亿美元。用于挖掘机,搅拌车智能制造项目,关键零部件,液压件智能制造项目以及补充流动资金。

募集项目主要分为两类:扩大主机制造产能和关键零部件制造。其中主机制造扩产包括市场需求火爆的挖掘机和搅拌车,预计将有效扩大产能,提升城市占率并进一步凸显规模效应,制造产品升级包括关键零部件(高强钢,薄板件)以及液压阀,主要为主机配套,保证主机质量并增加控制本增效。分类来看,募集项目包括:(1)挖掘机智能制造项目:包括微小挖,中大挖结构件,装配车间等,预计投入300亿,建设期15个月,税后内部收益率28%,投资回收期6年;( 2)搅拌车智能制造项目:建成后年产搅拌车1万台,干混车450台,预计投入83亿,建设期2年,税后内部收益率22.5%,投资回收期6。9年;(3 )关键零部件智能制造项目:年产35片高强钢,7.5万套薄板件,预计投入67亿美元,建设期15个月,税后内部收益率24%,投资回收期5.8年;(4)液压阀智能制造项目:形成25万台各类液压阀的生产能力,预计投入44亿美元,建设期4年,税后内部收益率23%,投资回收期6.2年。

本次约会了4家战略投资者,为怀瑾基石,太平人寿,海南诚一盛以及宁波实拓。 其中海南诚一盛合伙人中包括中联董事长以及几位高管,约会海南诚一4家战投认购特定情况为:(1)怀瑾基石,认购31亿美元:由基石资产控制的投资主体,有140家股权投资经验;( 2)太平人寿,认购19亿元:国内中大型寿险企业之一,世界500强;(3)海南诚一盛,认购10亿元:合伙人中詹纯新为中联董事长,首席执行官,秦修宏,杨笃志为中联高管;(4)宁波实拓,认购6亿元:背靠五矿创投,系中国五矿重要投资主体,专注于VC和PE投资。

意见: 今年是行业复苏的第四年,行业景气高位增发扩产,通常被认为是利空,但是中联重科的增发方案反而增加了市场的信心,首先,今年一季度开始中联重科泵车,汽车起重机,塔机占有率回升,一季度净利润增长7%,行业;其次,高管参加增发提升投资者的信心;第三,增发价打折,也是难得的投资机会,历史上也很少出现;第四,中联重科是有竞争力的工程机械龙头企业,前几年由于“去工程机械化”战略失误,市场份额下降,因此复苏慢于三一,徐工等突发事件,而2020年行业景气向上,估计和业绩均存在向上的空间。

2020-2021 年公司景气推进保持高位

2020年受益于宽松的财政和货币政策,以及最后四季度以来的地方债务资金落地和经济补短板政策,从而使销量增长大超预期。 1-6月新增专项债务金额合计达2.37亿元(每年增长50%),其中投向基建比例为69%(含新基建的6%,排除医院),大幅度超过去年总计的24%。工程机械行业基本面今年从三月下旬开始不断超预期,5,6月汽车起重机,泵车,挖掘机,塔机行业销量平均增长60%左右。主要龙头主机企业收入增长实现30%的目标无悬念,液压件龙头恒立,艾迪受益于国产替代快捷和新产品,增速更高。

维持工程机械行业今明两年的增长预测理由: ①环保要求下存量设备逐步更新,很多地方贯彻划定高排放区域,形成换新需求,泵车,搅拌车仍处于更新高峰期;②经济托底,基建保持稳中有升,新农村和城市化建设带动小型设备增长;③市场化竞争,国产品牌崛起,行业集中度提高。⑤7月13日水利部表示,今年及后续将安排建设150项重大水利工程,工程匡算总投资1.29万亿,能够带动直接和间接投资约6.6万亿元。

区别与上一轮景气高点的2011-2012年,工程机械行业龙头公司更有效地控制风险,经营质量良好,坏账计提充分。

上调中联重科业绩预测,维持强烈推荐的评级。 中联塔机全球第一,混凝土机械第二,起重机市占率前三,中联作为工程机械三巨头之一,有望充分享受行业红利。从主要产品看,预计上半年混凝土泵车增速超25%,二季度行业泵车销量增长60%左右;塔机市场需求火爆,价格稳定,展望下半年订单饱满。我们上调2020年,2021年净利润68亿(+15%),77.86(+ 15%),考虑增发12.5亿股,总股本增加15.8%,2020年PE 10.4倍,明显低估,若按12-15倍PE估值,合理预期9-11元。风险因素分析

1,行业景气回落的风险: 投资工程机械最大的风险是宏观经济和政策的演变,并且很难预测,工程机械自2016年8月行业复苏已来已经4年,我们预测挖掘机更新高峰在2019年,泵车更新高峰在2020-2021年,汽车起重机2020年也处于更新高峰,我们预计更新高峰的过去和经济托底政策的退出,预计2022年行业可能回落。对于周期行业回落属正常,,但是不太可能回到2014-2017年,当时至少也是由于2012、2011年过激的销售政策,以及当时高铁停建等特殊原因造成的,未来基建将保持一个常态。

2,原材料价格上涨: 对中联三一这类龙头公司影响较小,主要的成本是进口发动机,液压件,毛利率高,受钢材直接影响较小。

3,产能过剩的风险: 未来中联要在政府的支持下建设智慧产业园,如果行业严重回落,存在产能过剩的风险。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP