金蝶国际(00268):中国SaaS龙头,云转型领军者

本文转自微信公众号“学恒的海外观察”,以下观点不代表智通财经观点。

摘要

中报健康,不必过渡担忧盈利

金蝶国际(00268)中报盈利下滑,但国信证券认为2020年将会是公司云计算收入首次超越传统业务收入的一年,是具有转折性的一年,且公司的云收入在卫生事件干扰的上半年,依然做到了40-50%的增长,云苍穹签单1.5亿人民币,加之徐少春董事长6月公开表示,今年云营收占60%,这都意味着下半年公司的云业务将会加速增长。

5年以后金蝶值多少钱

国信证券假定,未来5年,SaaS行业规模在中国保持30%的复合增长,则在2025年,行业有望达到1800-2000亿的规模。由于金蝶国际在SaaS领域连续多年位列前茅,而且云ERP,云PaaS平台,云财务,云人力资源等等,都是主流SaaS业务以及平台级业务。国信证券预计未来5年,公司SaaS业务的复合增速约40%左右,即5年以后,公司的SaaS业务收入将会由2020年的21亿元增加至2025年的112亿元左右。若按照同一时期美国Salesforce的12倍PS的估值水平,则公司的市值大约在1500亿港币水平。

SaaS龙头是时间的朋友

优秀的SaaS软件企业,于投资者是时间的朋友。1、行业增速快;2、现金流好;3、不需要再融资驱动增长;4、用户粘性高。

鉴于:1、全球维持低利率环境,且市场预期该低利率环境可以维持到2021年底;2、绝大多数的美股、港股互联网公司估值已经/正在切换至2022年;3、优秀的SaaS企业,是时间的朋友;4、参考Salesforce在高速增长时期(2005-2010年)的12-13倍的PS水平,国信证券给予SaaS业务2022年12-13倍的PS水平,估值585-610亿人民币,传统业务给予40亿的估值,对应合理估值为21-22港币,维持买入评级。

风险提示

宏观经济不达预期,卫生事件使得企业信息化投资下滑。

正文

中报略低市场预期,预计下半年云收入将加速

上半年云收入40-50%增长,苍穹录得1.5亿签约

公司披露,截至2020年6月30日止六个月,录得约人民币2亿-3亿亏损,略低于市场预期。但国信证券认为,公司处在深度的变革与转型中,今年的重要任务依然是深化转型,全面拥抱SaaS。因此,利润并不是当下资本市场应该关注的焦点,而国信证券相信,随着SaaS收入占比的不断提升,公司的现金流将会越来越好。

2020年6月6日,董事长徐少春在“中小微企业智慧成长计划”曾发表演讲:“给大家分享我如何突破数字化瓶颈。我2014年开始“砸”:2014年5月4日,我砸掉了笔记本电脑,凭一部手机移动办公;2014年8月8日,我砸掉了客户的服务器,我说一定要到云上来;2016年5月4日,我砸掉了办公室;2017年5月4日,我砸掉了ERP;2018年5月4日,我砸掉了财务和业务的围墙,财务就是业务,业务就是财务,本来就是一体化;2019年5月11日,我把束缚我的“茧”给砸掉了;今年5月15号,我砸掉了一个“旧烟囱”。

因此,国信证券可以看出,这些年,金蝶国际的坚定不移的使命就是拥抱SaaS,深化转型,当下的亏损,已经不再是14-16年的转型之初的从无到有(从没有SaaS收入起步,战略的确定,产品的打磨,销售与渠道的能力提升,客户的培育,资本市场的观望…),而是从有到优的飞跃(SaaS收入占比不断提升,品牌影响力不断扩大,产品线的丰盈,伙伴渠道的扩展,客户的认同度提升,资本市场的认同度提升…)。因此,国信证券认为在转型路上有个别季度净利润出现了一些波动是很正常的现象,待半年报正式发布时,积极的现金流影响将会打消市场的顾虑。

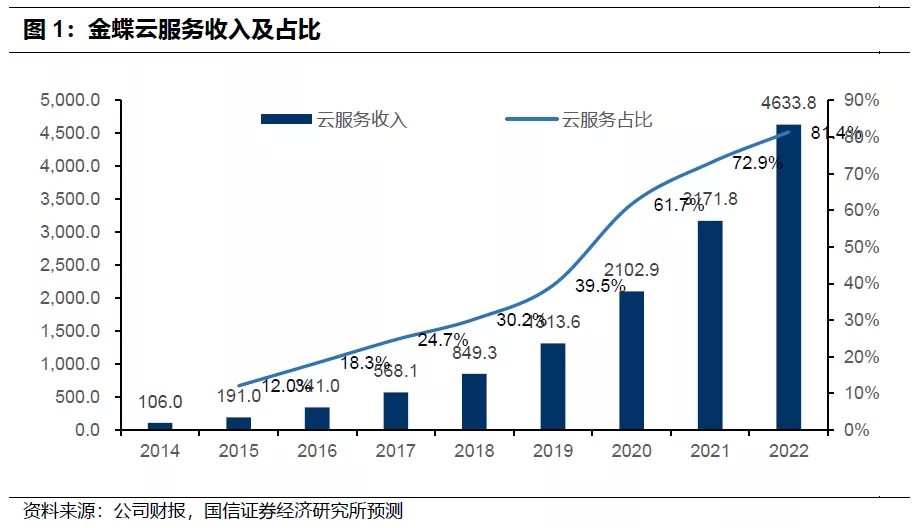

公司披露,上半年云服务业务收入约为7.7亿元至8.2亿元之间,较2019年同期增长约40%至50%,云服务业务收入占总营业收入比约55%-60%。公司在年报发布会时曾给过双60%的预期(云收入增长60%,云收入占总收入比60%),或许部分投资人认为半年报没有达到该水平。但国信证券认为,由于卫生事件的影响,1季度企业处于抗疫停摆的状态中,公司真正展开业务应在2季度,甚至主要是5-6月,上半年能完成云收入的40-50%的增长已经超预期,下半年随着企业的复工,公司营销工作的深化,云收入将逐渐呈现加速增长的态势。

同时,金蝶云苍穹上半年签约金额逾人民币1.5亿元人民币,这是相当不错的成绩。国信证券在3月份曾发布深度报告《云原生助力,“苍穹”启航》,看好公司在云原生需求井喷的情境下,竞争优势会更加的突出。而且未来3-5年,云苍穹完全有能力成为十亿收入体量的新驱动业务。

徐少春在6月份曾公开表示:“过去几年国信证券的云转型也收获了一定的成果,在过去一年当中金蝶云的收入增了54.7%,云的占比去年已经达到了将近40%,今年我们很自信的讲,我们可以超过60%。我们的股价在过去7年,涨了7倍,我们希望能给投资者创造更多的价值。”

国信证券认为,今年公司的云端收入占比在60%左右的目标是可以实现的,这正式的标志着:2020年将会是公司云计算收入首次超越传统业务收入的一年。由于云收入未来复合增长率更高,因此2020-2021年,业务结构的变化,对公司的估值弹性是相当有利的。

长期看好SaaS赛道

国信证券长期看好SaaS赛道。

1、 云计算基础设施的不断完善:随着腾讯、华为、京东、百度等新巨头的加入,云计算由国内阿里巴巴、海外亚马逊领跑的局面,变成了寡头齐聚,细分领域亦有挑战者如金山云、Ucloud的新局面。阿里巴巴在刚刚公布的财报显示,云计算业务也实现了高速增长,单季收入首次超越人民币100亿元。腾讯、百度云在Q3也有不俗的增长。

2、 移动互联网的成熟以及产业资本的投入:2018年,移动互联网发展进入成熟期,以及在2015年前后资本市场尤其是科技板块景气,相当一部分行业SaaS企业获得了大量的投资,尽管,其中并非所有的企业都一帆风顺,但是客观上起到了推动全行业增长的作用。

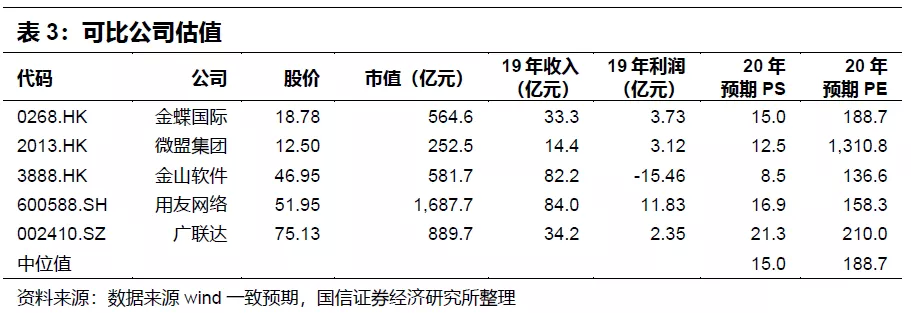

3、主流软件企业的加速转型和布局:中国的软件业的龙头在2017年后纷纷转型向SaaS;用友网络、金蝶国际、广联达等国内一批SaaS企业,在2018年之后,SaaS服务收入均开始了实质意义上的上升,表现为规模在收入占比快速提高,同时云服务YoY高速增长。

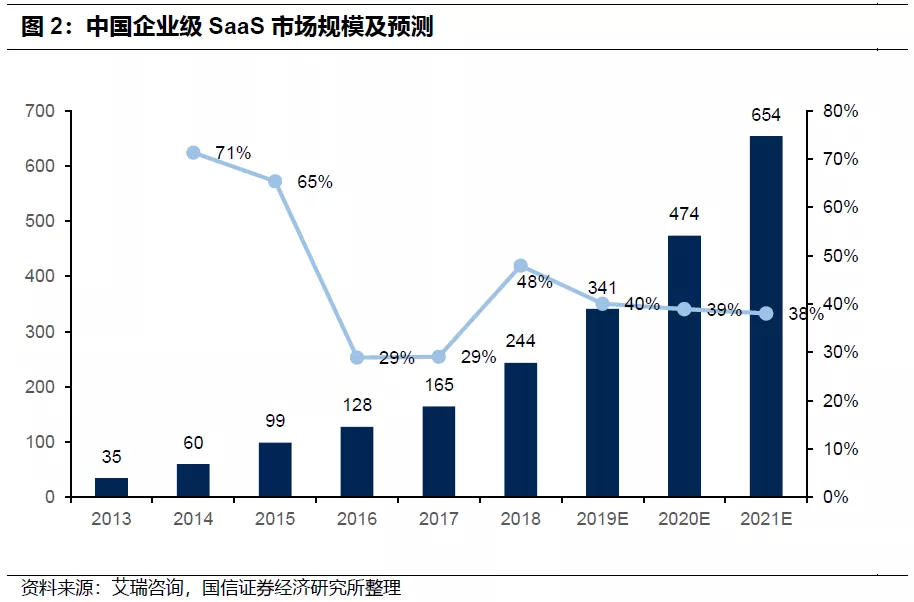

艾瑞预测,中国和全球企业级SaaS在2020年的增长较全球高约22%(39% vs 17%),考虑到中国GDP约占全球的1/6,但2019年SaaS规模只占到全球的1/20,因此未来还有相当大的空间。

时间的朋友:5年后,1500亿市值的金蝶国际跃然纸上

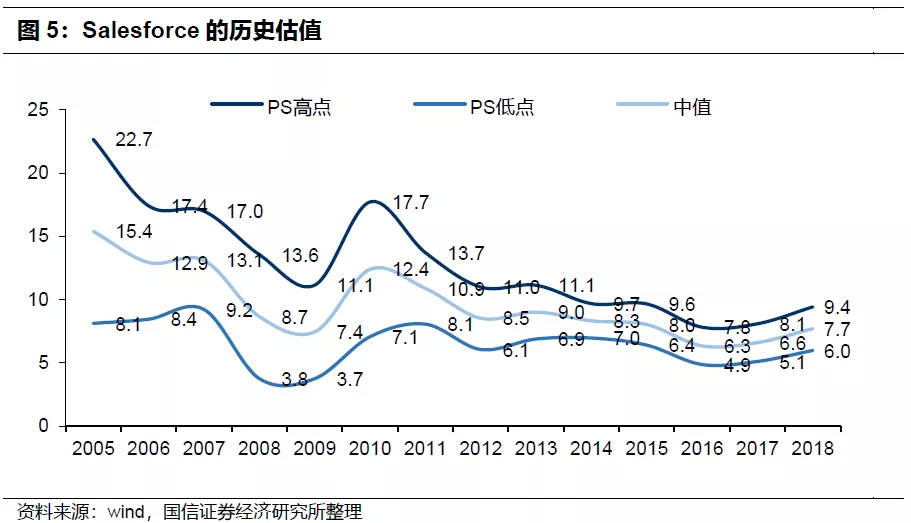

在2004年Salesforce上市之后,在收入高速增长的时期,大约和当下的金蝶收入体量类似,2005年它的收入与金蝶云今年的收入相当。

如下图所示,Salesforce当年的PS中值,2005-2011年维持在9-15倍,平均12倍。

龙头SaaS企业为什么是“时间的朋友”?

第一,高增长驱动市值。

国信证券假定,未来5年,SaaS行业规模在中国保持30%的复合增长,则在2025年,行业有望达到1800-2000亿的营收规模。由于金蝶国际在SaaS领域连续多年位列前茅,而且云ERP,云PaaS平台,云财务,云人力资源等等,都是主流SaaS业务以及平台级业务,因此,公司的收入有望超越行业增速10%以上。公司研发的PaaS平台大有可为,开放平台业务还会驱动更多的ISV的加盟,收购也会使得公司的产品线更加丰富。国信证券预测未来5年,公司SaaS业务的复合增速是40%左右,即5年以后,公司的SaaS业务收入将会由2020年的21亿左右增加至2025年的112亿左右。若按照同一时期,美国Salesforce的12倍PS的估值水平,则公司的市值大约在1500亿港币水平。

第二,拼营销获客的时期已经过去,剩者都是金矿。

SaaS企业最大的成本是获客。实际上,2015年前的SaaS企业更加的艰难,因为如纷享销客在当年的群雄并起的竞争环境下,需要不停的融资以获得新客,但新客的续约率过低就导致了营销费用过高,商业模式不可维持。现在的金蝶,已经在大浪淘沙下成为胜者/剩者,品牌认知是一笔巨大的无形资产。这个时期的SaaS公司凭借稳健的现金流和研发驱动,并不需要不断的再融资以摊薄股东价值,最近十年,公司的股本没有显著的扩大(主要是股权激励)。

第三,龙头SaaS公司的现金流越来越健康。

由于SaaS服务的商业模式为趸交,权责发生确认收入,因此现金流持续改善;例如,2020年资本市场看公司的收入没有增长,但实际上从套装软件转向云服务,后者定价一般是前者的1/5,但后者是服务收入,假定收入续费率是90%(金蝶云星空当下水平),则后者几乎锁定了客户未来10年的收入,精斗云与管易云,收入续费率也大于80%,相当于锁定了未来5年的收入。

第四,龙头SaaS公司业务的粘性极高。

金蝶国际虽然今年的收入才是Salesforce在2005年的水平,但由于有了前车之鉴,中国的学习能力更强,如,Salesforce在20亿收入(折算成人民币)之后的两年,也就是2007年才推出force.com平台,而金蝶云业务今年收入21亿,但在2年前,就推出了PaaS平台,相当于中国的企业更加具有前瞻性和快速的学习能力,这使得未来的用户黏性更大,收入增速可持续。因为force.com网聚了海量的开发者,Saleforce每赚1美元,它的生态就会产生4美元,成千上万的开发者为Salesforce平台开发app。云苍穹,它帮助大型企业部署PaaS平台后,未来将帮助客户完成越来越多的SaaS服务导入和升级,相当于是为客户提供一个“苹果商店”,不断添加服务的过程,这将保持更高的客户粘性,以及递增的服务收入。

综上,一个优秀的SaaS企业,是典型的“时间的朋友”。

盈利假设与投资建议

假设前提

国信证券的盈利预测基于以下假设条件:

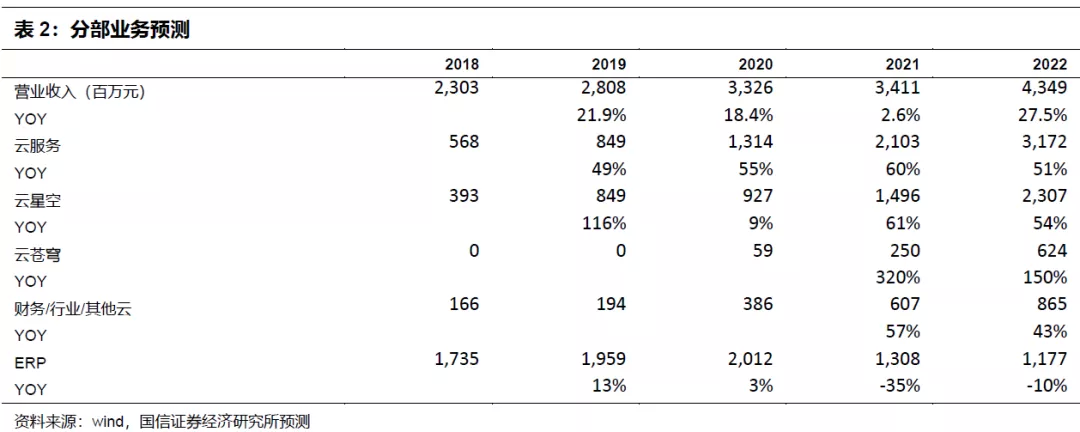

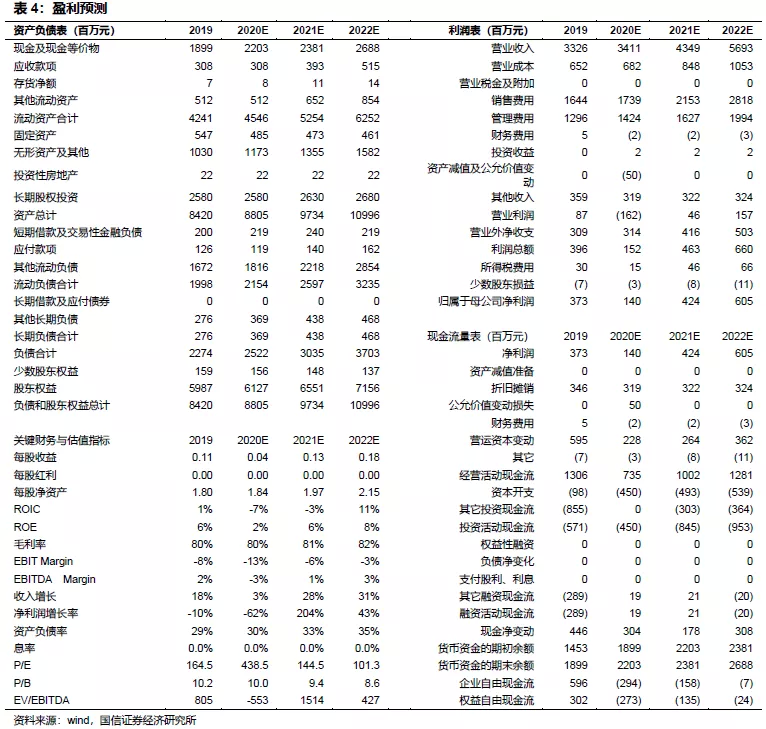

1) 云收入保持高速增长,2020-2021年营收增速分别为61%/50%;

2) 传统ERP业务有所下滑,2020-2021年营收增速分别为-35%/-10%;

3) 销售费用率持平,研发费用率略有上升,管理费用率持平。

投资建议

鉴于:1、全球维持低利率环境,且市场预期该低利率环境可以维持到2021年底;2、绝大多数的美股、港股互联网公司估值已经/正在切换至2022年;3、优秀的SaaS企业,是时间的朋友;4、参考Salesforce在高速增长时期(2005-2010)的12-13倍的PS水平,国信证券给予SaaS业务2022年12-13倍的PS水平,估值585-610亿人民币,传统业务给予40亿的估值,对应目标价为21-22港币,维持买入评级。

风险提示

宏观经济不达预期,卫生事件使得企业信息化投资下滑。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP