国泰君安:基建订单业绩Q2起加速持续4个季度以上,装配式钢结构赛道最优

本文来自微信公众号“乐建其成”,作者:韩其成团队。

导读:

空间时间资金可持续,对比历史当前行情刚启动;估值低,涨幅低,上涨时间短,看50%空间/半年以上。

摘要:

1.空间时间资金可持续,对比历史当前行情刚启动。1)无风险利率下行是本轮行情的原因,后续经济复苏/国债收益率上行,股市无风险利率望进一步下行,低估值将补涨;2)1-5月社融累计17.4万亿同比+45%,全年望维持较高;3)基建资金可持续:①2020年将新增地方专项债3.75万亿(上年2.15万亿),前两批2.29万亿已发行完毕,第三批1万亿即将发行;投向基建超70%且资本金比例更高;②万亿特别国债中70%用于基建且允许做项目资本金;4)时间空间可持续:2008年4万亿后建筑涨99%涨时约9个月;2014H2起财政货币宽松建筑涨288%涨时约12个月;2016年PPP及资管加杠杆建筑涨54%涨时约10个月。

2.年内可持续,基建增速将趋势回升4个季度以上。1)Q3起政策效果将加速显现,5月单月基建增速8.3%创2年新高,考虑十四五临近,看好基建增速趋势回升4个季度以上;2)Q2中国铁建/中国中铁等基建央企、中设集团等基建设计龙头订单收入大幅好转,已恢复至双位数以上增速;中国建筑1-5月基建新签增速24%、中国电建国内新签增速12%;3)中报预期东南网架等钢结构EPC最好,H2将延续高增;中设集团/苏交科等设计龙头上年低基数且先行受益基建反弹,中报望超预期且H2延续好转;基建央企核心竞争力强,受益基建反弹份额将提升,中报/全年增长最稳健。

3.中长期可持续,国内城镇化率、基建密度较西方发达国家仍较低。1)国内城镇化率约60%远低日本92%美国82%,债务余额占GDP比重较低远好于日本(超220%)美国(超100%),具备支撑基建建设的城镇化基础跟财政根基;2)国内铁路、公路密度仍较低,东部地区需加密、中西部地区需补短板;轨交方面:京沪均超2000万人而通勤用轨仅约700km,东京都会区约3000万人近3000km;且市政/管廊/环保等新兴行业成长空间均较高;3)国内装配式钢结构发展空间大,渗透率仅7%而发达国家30-50%以上,我们预测国内钢结构建筑市场规模约3万亿/年。

4.估值低、涨幅低、上涨时间短,看50%空间/半年以上。1)建筑2020/21年预测PE仅7/6.3倍略高银行全行业倒数第二,PB(市场静态)仅0.93倍/比沪深300仅0.55,均几近10年最低;基建央企2020/21年预测PE仅6/5.4倍远低于沪深300的12.8/11.3倍;2)建筑2019年至今涨幅仅-1%全行业倒数第二(2020年至今2%倒数第七),沪深300为50%(2020年至今12%);3)多个龙头公司当前PE几近最低,中国铁建/中国中铁5.5/5.9倍均近10年最低(过去10年平均值10/12倍),海外建筑龙头法国万喜的PE(TTM)为17.1倍;中设集团/苏交科9.4倍,海外设计龙头WSP的PE(TTM)为32.9倍;4)推荐装配式(钢结构与装饰)与基建链两大方向。

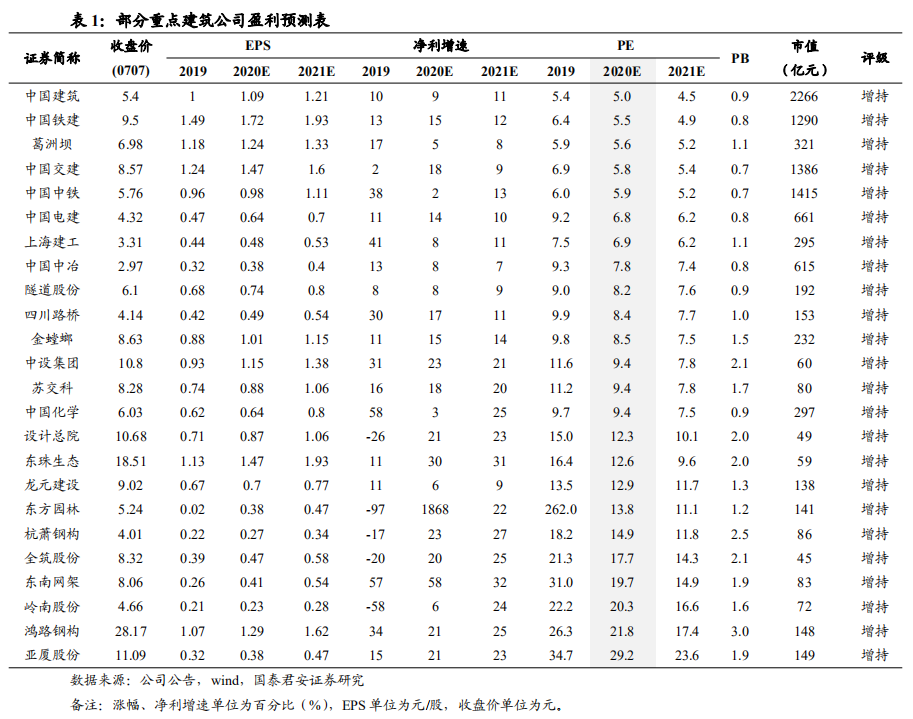

5.推荐装配式(钢结构与装饰)与基建链两大方向,钢结构EPC业绩论证可持续,基建最被低估。1)钢结构装配式钢结构是最好赛道;基建中长期建设空间仍较高;2)从低估值角度出发,基建最被低估/装配式亦有低估;3)装配式钢结构推荐鸿路钢构/东南网架/杭萧钢构等,精工钢构参见4月6日深度报告,受益恒通科技/远大住工(PC)等;装配式装修推荐亚厦股份/金螳螂/全筑股份等;基建设计推荐中设集团/苏交科/设计总院,受益勘设股份等;基建央企推荐中国铁建(01186)/中国中铁(00390)/中国交建(01800)/中国建筑(03311)/中国化学等;园林PPP推荐岭南股份/东方园林/东珠生态等;其它方向推荐龙元建设/上海建工等。

6.风险提示:货币信用持续紧缩、基建投资大幅下滑、PPP落地下滑等

本周重要报告:

钢结构重磅政策出台助发展提速,EPC总包中报将大超预期

摘要:

1.钢结构重磅政策出台,钢结构发展驶入快车道。1)住建部发布《关于大力发展钢结构建筑的意见(征求意见稿)》,提出“以超大、特大和大城市为重点,大力推广钢结构公共建筑,积极稳妥推进钢结构住宅和农房建设,完善技术体系、标准规范、管理体系”;2)明确推广应用重点为学校/医院/办公楼/酒店等公共建筑、三馆/交通枢纽等大跨度建筑;并提出加强全产业链协同/提升产业技术能力等重点任务;3)明确提出加大政策扶持力度,如建筑面积奖励/适度放宽预售条件/评奖评优优先考虑等;4)对于建设内容明确、技术方案成熟的钢结构建筑鼓励釆用工程总承包模式,引导钢结构企业向具有工程管理、设计、施工、生产、采购能力的工程总承包企业转型;5)我们认为,该意见稿延续了2019年对钢结构的政策精神且支持力度进一步增强,在装配式领域钢结构优先级再获提升。

2.5G/数据中心/医院等新老基建需求爆发,钢结构渗透率/市占率有5倍提升空间迎黄金10年。1)我们预测国内钢结构建筑市场规模约3万亿/年:①轻钢:政策定调加快5G/数据中心等新基建,华为5G实验室/苹果数据中心/特斯拉厂房;②重钢:人口城镇化推动医院/学校等需求显著提升;③空间钢:国内基建密度仍低于发达国家,高铁站/航站楼/会展中心需加密;④住宅:钢结构住宅占比不足5%,发达国家20-30%以上;2)国内钢结构产量占钢产量仅7.4%远低发达国家30-50%的水平,有5倍以上提升空间;3)5家钢结构上市公司市占率仅5%,EPC总包+技术/资金优势等将助市占率提升。

3.EPC总包提升ROE、改善现金流,当前收入占比10%以内未来将50%以上弹性巨大。1)订单跳升收入弹性巨大:①精工钢构近期12亿元体育场馆/2019年23.5亿元会展中心+东南网架2019年27.6亿元智慧谷;之前分包低于5亿元;②龙头EPC总包收入占比10%以内、未来将50%以上;2)利润率(乙方变甲方/设计施工一体化/规模效应)和周转率(装配式施工周期省50%)两个层面驱动ROE提升,东南网架/精工钢构2019年ROE为6.44/7.95%(上年4.31/4.11%);3)收入弹性巨大+利润率提升,业绩弹性巨大;4)直面业主结算+业主实力强+项目优质回款好将改善现金流,东南网架/精工钢构2019年经营净现金流3.2/5.5亿元(上年-0.39/-2.34亿元)。

4.装配式钢结构是最好赛道,鸿路钢构制造业竞争优势是共识,EPC总包中报将大幅超预期验证一体化竞争优势。1)鸿路钢构为代表加工制造模式已被市场充分认知,成本优势强且现金流好,产能将扩至400万吨同业第一且利用率将提升;2)杭萧钢构为代表绿色电商模式,之前技术包累计签单102单;3)EPC总包商业模式跃迁+新老基建需求红利将助价值重估,部分龙头估值明显低估;推荐东南网架/鸿路钢构/杭萧钢构等;精工钢构参考4月6日深度报告。

5.风险提示:总包/装配式推进不及预期、传统建造方式的桎梏等

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP