单季度亏损7.9亿美元自1998年后最差 耐克(NKE.US)的王座松动了吗?

本文来源“36氪”。

卫生事件在全球范围内的大爆发,耐克(NKE.US)在全球范围内90%的门店都被迫关闭,外界对其四季度的营收数据也不敢抱有丝毫乐观。但即便如此,现实依然远远惨过预期。

财报数据显示,耐克本财年第四季度(2020年3月1日至5月31日)收入下降38%,至63.1亿美元,远低于分析师估计的73.8亿美元。平均每股亏损51美分,之前市场给出的预期是每股盈利10美分。此外,耐克四季度录得净亏损7.9亿美元,同比下降180%,上年同期净利润为9.89亿美元。

▲2020财年各个季度营收增长率对比

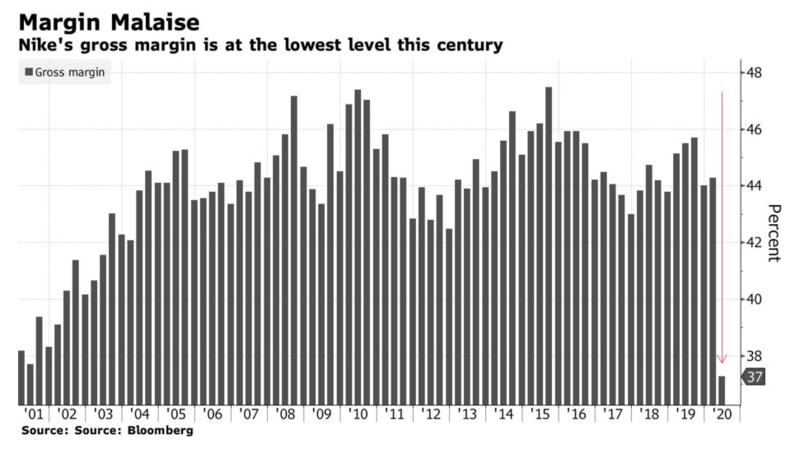

其他主要数据中,四季度毛利润下降49%至23.53亿美元,毛利率下降8.2个百分点缩水至37.3%,远低于分析师预期的43.5%。据彭博社分析,这是耐克自1998年以来的最差表现。其中,订单取消,产品出货量下降近50%;卫生事件导致耐克在中国、越南等地的工厂供应链中断,成本不断攀升,是造成这一冲击的主要原因。

▲耐克录得本世纪最低的毛利率

25日收盘,耐克股价上涨1.32%至101.40美元,但在财报发布后,耐克盘后股价一度下跌4.6%至96.77美元,彭博社认为耐克甚至拖累了其他运动品牌的股价,包括斯凯奇、安德玛和Foot Locker。

这一业绩与三季度(12月1日至2月29日)的情况截然不同,其他运动品牌还在为业绩挣扎的时候,耐克的表现超出华尔街预期。今年1月底卫生事件发生后,耐克在大中华区推出在线健身等课程,加入直播大军,加大Nike App的营销和引流,将消费者不断往线上转移。根据Q3业绩,三季度大中华区的数字化渠道销售额增长了30%以上。

四季度耐克也将大中华区的经验移植到欧美地区,在电商领域着重发力,数字化业务营收在汇率不变的基础上同比增长79%,约占总营收的30%,这曾是耐克定于2023年的目标。

然而短时间内的电商爆发也不能弥补门店关闭、订货取消和供应链中断的顽疾。这样的结果让市场感到担忧。卫生事件以来,美国服装行业受到的冲击比其他零售业更为严重,4月和5月的总体营收分别下降了87%和63%。而耐克本应有所作为,对数据的降低起到更加积极的作用。

但事实上,耐克并非对卫生事件毫无准备。

欧美大部分地区从3月下旬才开始正式面对卫生事件危机,此前耐克已经拥有大中华地区的应对经验,内部必定会提前考虑调整库存以适应电商需求,安排关店事宜。尽管其他品牌在国内也有布局,但整体规模和体量均不敌耐克,理论上来说,耐克应该在制定策略上占上风。

此外,耐克近半年在社交媒体上非常活跃,包括推出全新励志广告片Never too far down,詹姆斯配音,C罗、小威、伍兹、刘翔、纳达尔等一众体坛名将皆有出镜。耐克也在Floyd事件之后迅速反应积极发声,得到消费者响应。耐克通过强劲的数字运营保持了新鲜感,品牌影响力大幅提升。

再者,从集团本身来说,耐克两年前就开始着手进行供应链改造,实行“直面消费者”(DTC)策略,开发App布局线上线下一体化,对库存把控非常到位。近几年库存总量一直在增加,但其存货周转率一直保持在每季度一次。

总的来说,作为全球运动领域的头部品牌,耐克拥有许多竞争对手和零售合作伙伴都没有的独特优势,可尽管如此,这仍然不能避免他们在四季度度遭遇近10亿美元的亏损。可想而知,那些背负债务或者名誉受损的运动品牌,情况只会更糟糕。

▲6月16日,英格兰朴茨茅斯一家购物中心新开业的耐克门店,购物者正在排队进店

随着全球卫生事件逐渐平稳,运动品牌已经到了“拼免疫力”的时候,免疫力越强的人坚持的时间更久,恢复的速度更快,放在运动品牌同样适用。

放眼整个财年,得益于上半年积累的优势,耐克总体下降幅度并不大。2020财年耐克全年营收374亿美元,同比下降4%;毛利润162.4亿美元,同比下降7%,毛利率下降1.3个百分点至43.4%;净利润25.39亿美元,同比下降37%。目前来看,83亿美元的现金流还算充足,比去年同期提升87%。

最难就难在库存上。截至5月31日,耐克的库存达到73.7亿,5年间耐克每年的库存都已3亿左右的规模逐年增长,但今年比去年同期高出将近20亿,下半年清库存依旧是耐克的重点。

耐克全球90%的直营店经历了平均8周的休店期之后,已于6月开始逐步恢复营业。四季度大中华地区复苏最快,营收为16.47亿美元。全年大中华区营收为66.8亿美元,总比提升8%,在汇率不变的基础上同比增长11%,算是将将保住了连续6年的双位数增长。息税前利润达到24.90亿美元,同比增长5%。

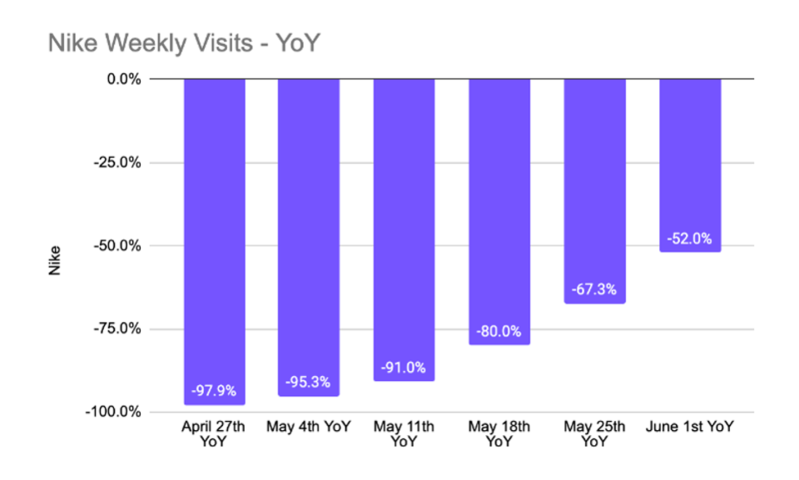

北美地区也在逐步恢复活力。根据门店客流量测算公司Placer.ai提供的数据,今年4月耐克美国门店总体客流量一度下降97.9%,不过Placer.ai营销副总裁伊森·切诺夫斯基(Ethan Chernofsky)表示,6月8日当周,客流量已恢复到仅比去年同期下降40%的水平,这还是几个关键州——纽约、新泽西和加州门店仍然关闭的结果。

▲Placer.ai观测的美国耐克门店到店消费者数据

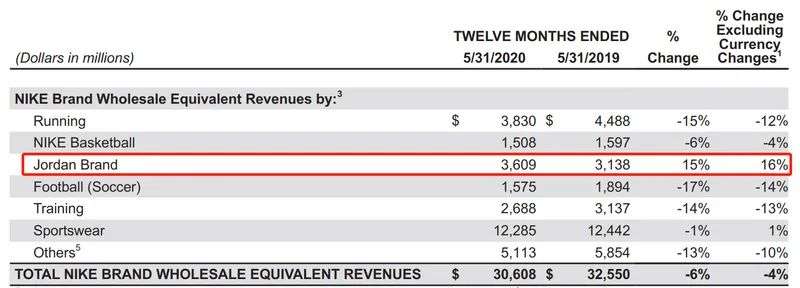

值得注意的是,在耐克各品类营收皆下滑的情况下,Jordan品牌却逆势走高,录得15%的营收增幅,占所有产品总营收的11.8%。目前Jordan品牌已经被CEO约翰·多纳霍(John Donahoe)列为巩固未来的增长五个具体因素之一,其他4个分别是品牌自身的力量、大中华区恢复卫生事件之前的增长态势、数字化转型和持续创新。

▲耐克全品类只有Jordan品牌盈利

耐克目前仍被视为可以最快从卫生事件中恢复的运动品牌。Raymond James分析师Matthew McClintock此前在报告中表示,Nike正成为此次卫生事件中最主要的受益者之一,随着健康意识的提升,消费者对专业且创新的运动服饰产品需求不断上涨,去年已完成全渠道铺设的Nike无疑能比竞争对手更快地触达目标消费者。Cowen分析师John Kernan也表示,Nike已成为各个年龄段和收入水平消费者的首选运动服饰品牌,通过产品创新和高效的数字化布局,该品牌将继续领跑整个行业。

总的来说,耐克的龙头地位得益于其内在实力,如果耐克过得不好,大多数运动品牌可能只会过得更差,想在特殊时期弯道超车恐怕没有这个实力。从目前的复苏情况来看,耐克的宝座还是稳的。不过,考虑到经济衰退会致使消费者勒紧裤腰带,今年下半年或许不到松一口气的时候,2021年的财报数据,耐克可能更多还是得倚仗三四季度。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP