中金海外市场下半年展望:修复方兴、宽松未艾

本文来源微信公众号“中金策略”,作者刘刚、王汉峰。

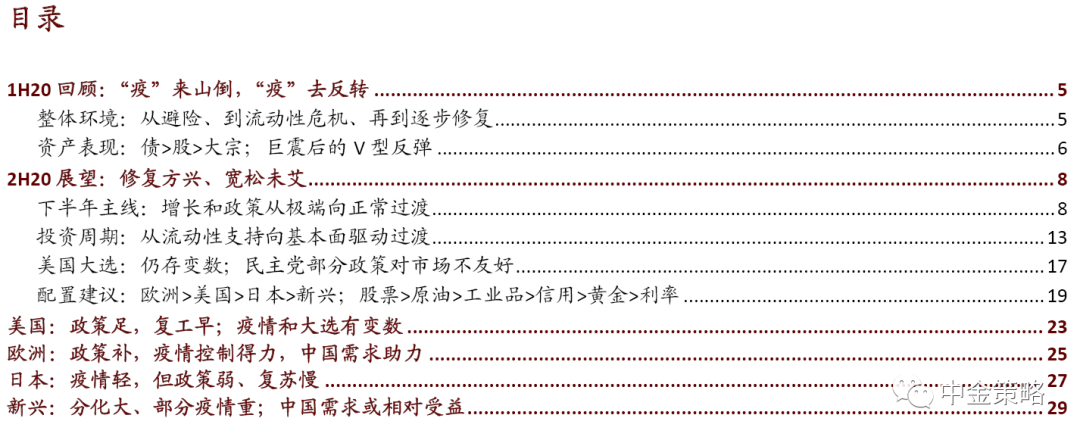

经历了上半年的巨震,我们认为海外下半年资产价格表现的大背景将是增长和政策从极端水平逐步向“正常化”过渡,市场主要驱动因素从流动性及政策逐步转向增长。不同区域市场因为卫生事件发展不同阶段、经济恢复程度、政策力度等因素而分化。

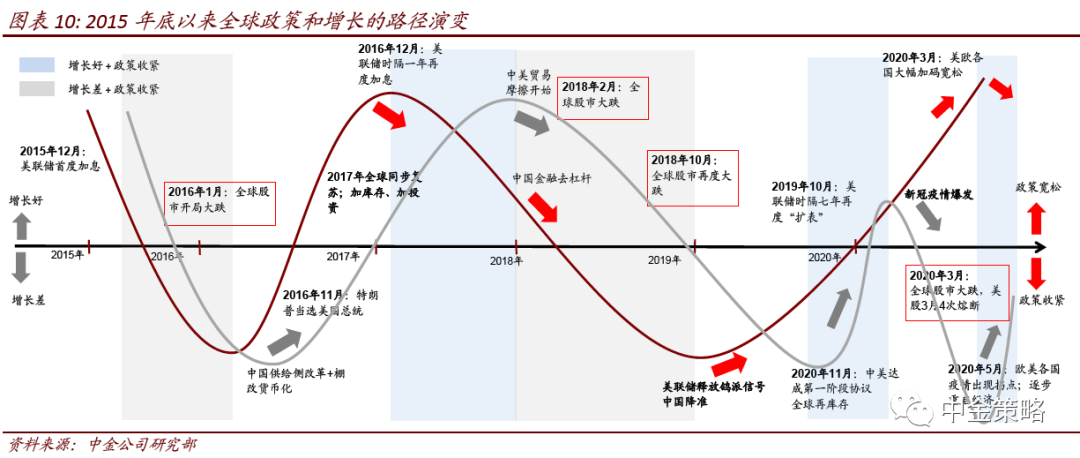

综合来看,我们对不同区域排序为欧洲>美国>日本>新兴(中国需求敞口大或更为受益),对风格判断为“落后者追赶”,大的资产类别排序为股票>原油>工业品>信用>黄金>利率(短端>长端)。主要理由如下:

大背景:增长和政策从极端水平逐步向“正常化”过渡

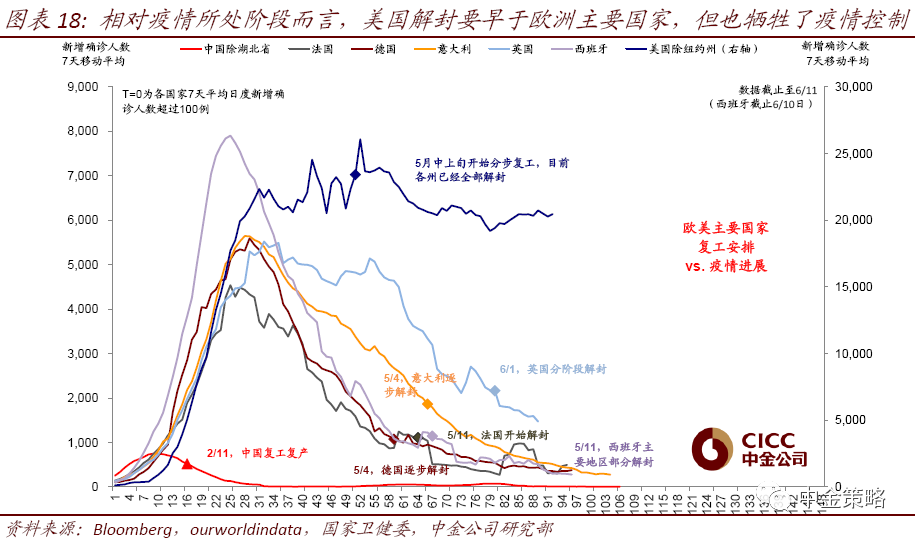

卫生事件或有局部反复但增长渐进修复是大方向。我们估算欧美复工到7月中或从当前~40%修复至~80%,但不同市场和结构会有差异:

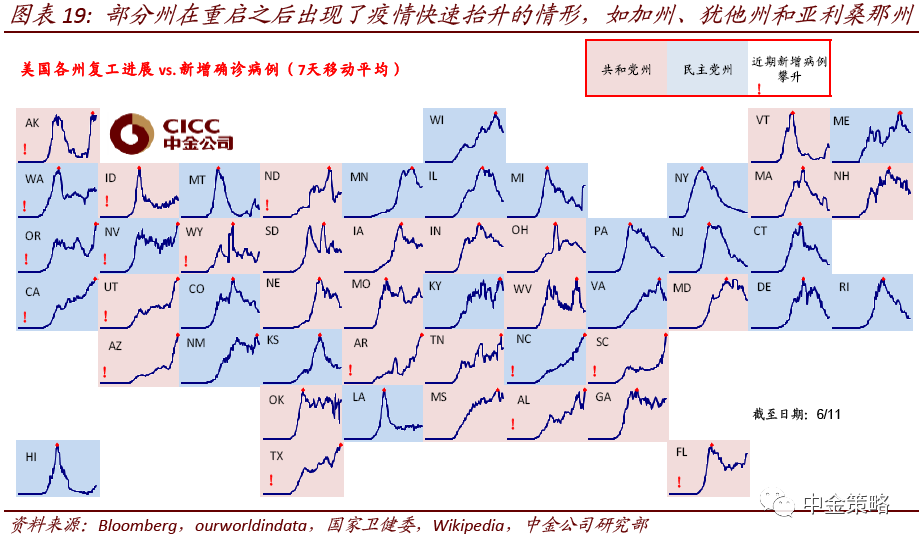

1)市场间,欧洲大陆>英国>美国>部分新兴,美国部分州由于复工较早卫生事件仍在上行但整体尚未失控,部分新兴仍在加速。

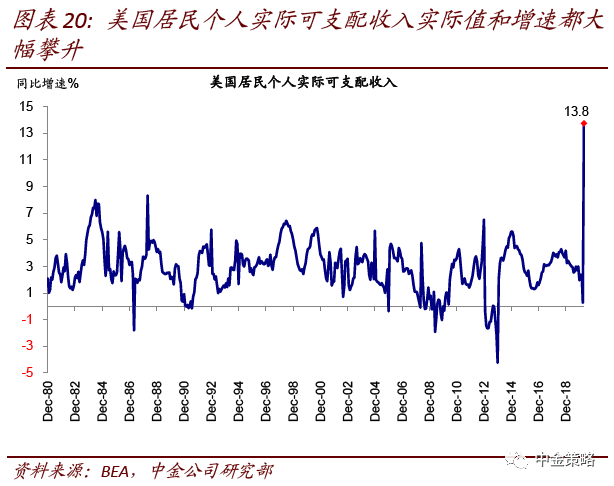

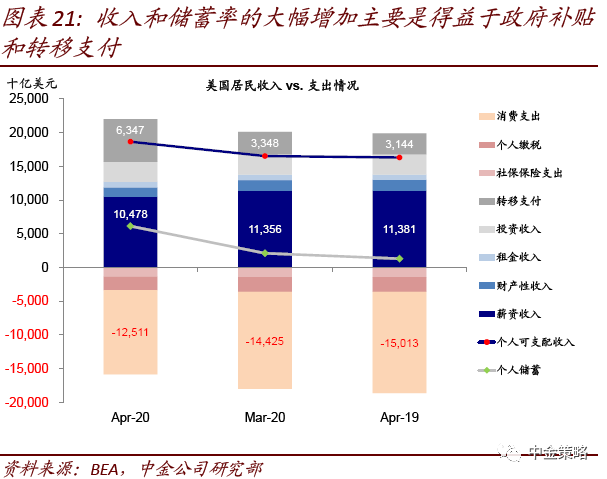

2)结构上,企业资产负债表在卫生事件中进一步恶化,因此现金流好转前难以形成有效投资。相反,政府补贴使美国居民部门可支配收入和储蓄在卫生事件期间反而大幅增加、叠加较好的资产负债表,或使得消费和地产的修复快于企业投资。

卫生事件期间全球货币和财政力度空前,尤以美国最快最大。展望下半年,与增长已经度过压力最大时期相对应的是,除非卫生事件出现大面积反复,政策虽仍将维持宽松但力度边际趋缓。

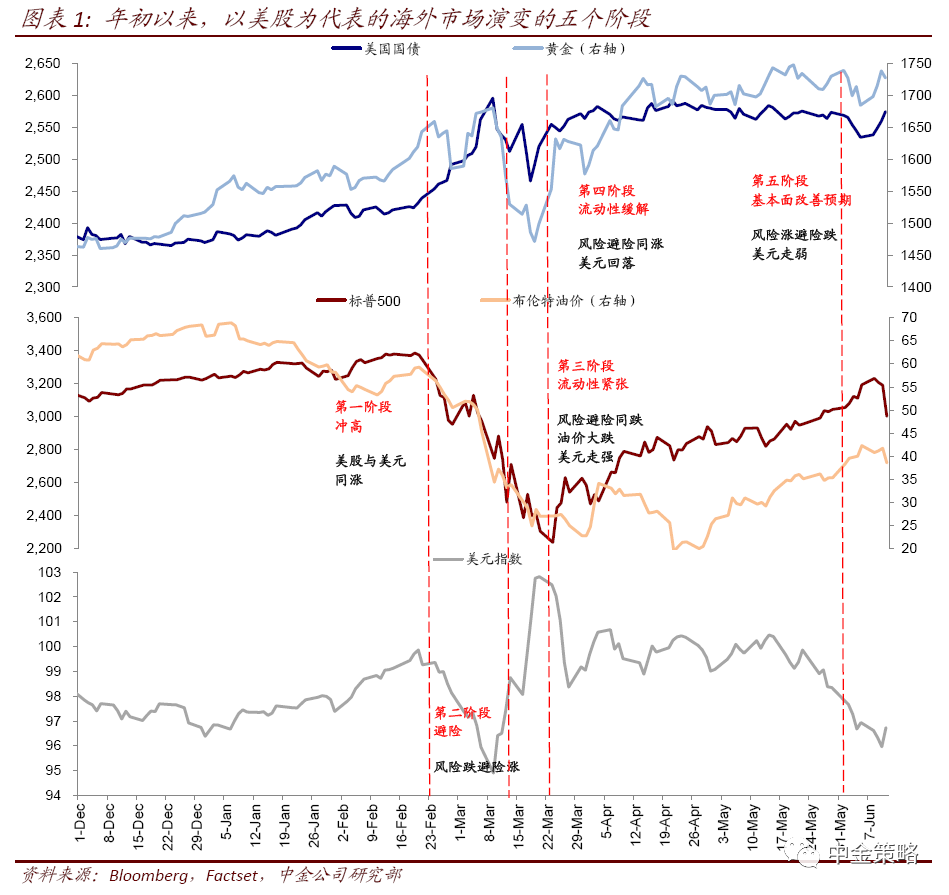

投资周期:从流动性支持向基本面驱动过渡

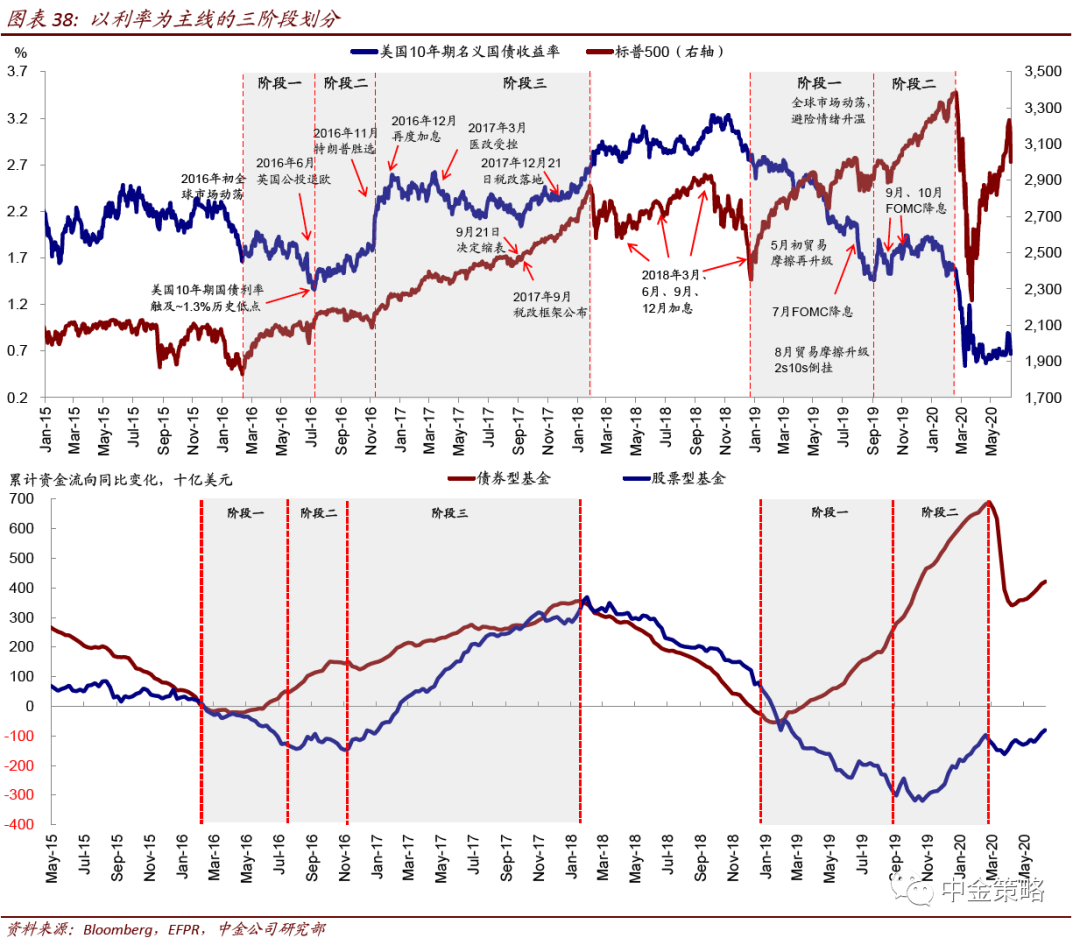

历史经验显示,在宽松基调维持但边际力度或者预期出现变化时,利率型资产最为敏感(如债券、REITs和黄金等);相比之下,基本面修复则足以抵消贴现率对于风险资产的扰动。

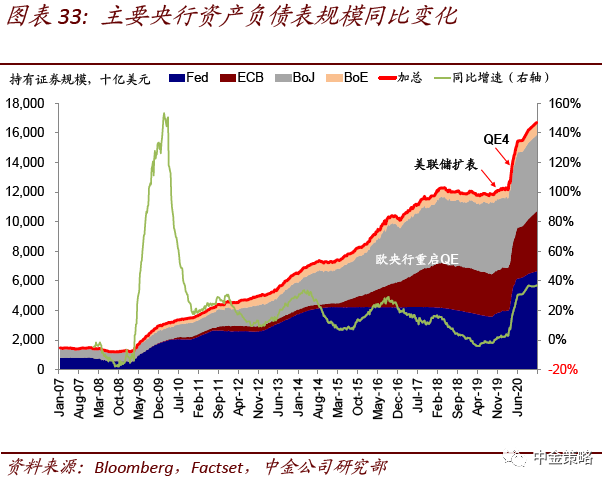

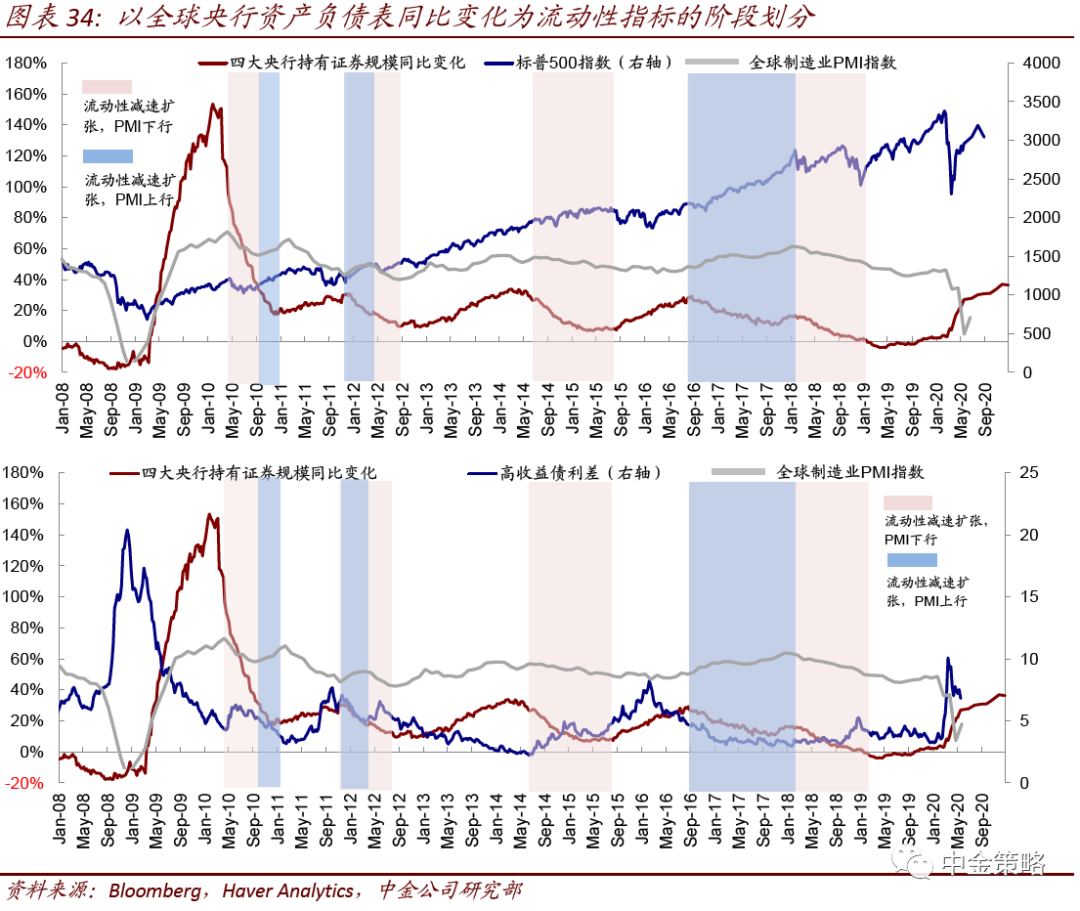

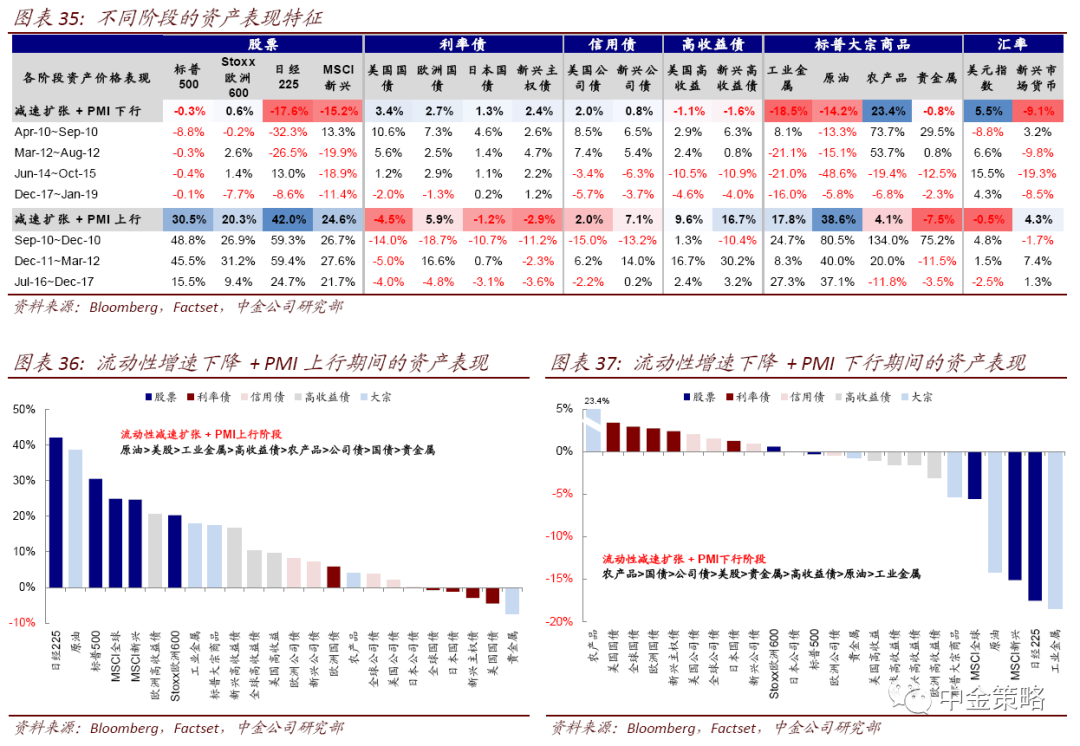

我们以全球四大央行资产负债表规模同比变化来衡量流动性的强弱,2008年以来共有8轮减速扩张周期,期间基本面的方向决定了资产表现差异:

1)基本面修复时,风险资产表现更强劲、避险资产落后、利率底部盘整后有上行压力,典型如2016下半年到2017年;

2)基本面若也同样下行,市场则将面临压力,过去几年的数次波动(如2014~2015、2018年2月和10月)均发生在这一阶段。我们预计下半年仍将处于增长和政策的相对“甜点”。

市场及资产排序:欧洲>美国>日本>新兴;股票>工业品>原油>信用>黄金>利率

市场及资产排序:欧洲>美国>日本>新兴。分市场看,美国的优势在于政策力度大、但卫生事件控制和大选是主要不确定性,市场新高后可能“等一等”预期兑现;欧洲卫生事件和复工都走在前列,欧元区政策协调在强化,中国需求好转也将提供助力,因此短期修复弹性大但中长期结构性挑战仍在。日本政策力度和复苏进程都较弱,且财政压力加大,因此市场弹性不足。新兴市场内部分化会进一步加大,中国需求相关的市场可能率先修复,但卫生事件严重和资产负债表受损的市场(如外债较高、对美元流动性依赖大)相对落后。

跨资产,股票>原油>工业品>信用>黄金>利率(短端>长端)。修复和宽松共振将有利于权益和资源型大宗商品,黄金弹性下降但将仍有一定配置价值;债券利率下行空间受限,并伴随曲线陡峭化,信用利差收窄有望提供一定对冲。

卫生事件及地缘政治是下半年风险因素

不同国家和地区卫生事件的阶段性反复会扰动市场风险偏好和复苏预期。

美国大选与中美关系变数也需要密切关注。当前胶着的民调和2016年大选经验都表明结果到最后一刻都可能存在变数,不过胜选诉求对政策边界的约束可能使局势未必如所担心的大举紧张。整体看,民主党部分主张对市场不友好,如上调企业税率并加强金融监管等,历史经验也显示连任年份市场相对更好

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP