中金:电力央企增持将开启旗下上市平台重估机会

本文转自微信公号“中金点睛”

从港股平台私有化退市到增持上市平台的现象,我们认为是央企重新重视上市平台,利益与股东趋于一致的现象,并将会对于目前破净的上市平台带来投资机会。

近两年电力央企集团对旗下上市平台实施私有化退市、股票增持等动作不断,我们认为是央企开始重视旗下上市平台的信号

2019年以来,国家电投、华能集团、中广核集团等旗下的港股上市新能源平台陆续私有化退市或已收到要约。同时,电力央企频繁对旗下多个A/H上市公司进行股权增持。我们认为两项资本运作对集团以及上市公司带来的影响有别:

1)将上市公司私有化退市或为优化集团资产整合,重整后在A股寻求价值重估,停留于集团体内将在短期内增厚集团归母利润;

2)增持旗下上市公司股票则帮助上市公司重树市场信心、修复估值和融资能力,同时对于集团也是一个稳定增加归母净利润,防止国有资产流失的方式,一举多得。

集团增持回购低估值资产优于盲目低效投资,或成为新一类优化投资收益的资金投向

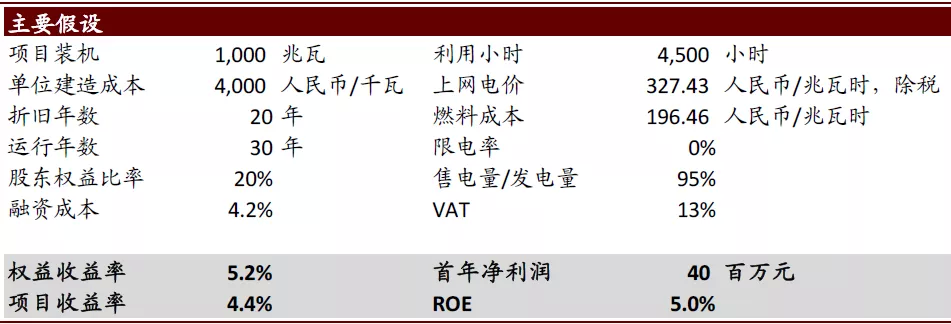

2019年初国资委明确对商业类企业更加突出效益效率指标考核,由考核利润总额转向考核(归母)净利润。我们认为,对集团而言,相较于盲目新增低效投资,增持过度低估且盈利回暖确定性高的主业资产不失为另一种提升回报的选项。举例火电,我们测算新投资一台百万千瓦煤电机组,投产首年ROE 5.0%,然而2020年煤价加速下行,火电存量资产盈利回暖弹性可观,若以新投产能全部资本金增持火电上市平台,对应增持的ROE可达8.5%~24.6%。对上市平台而言,集团股东通过增持来增强投资者信心,带来资本市场活跃度,减少新增煤电亦可改善产能过剩问题,增加存量电源利用率。

图表: 火电新投产能盈利测算

资料来源:水规院,能源局,中金公司研究部

收益空间足,股票增持趋势有望延续

我们从两方面测算增持空间:从收益角度来看,在增持股票回报率回落至与新投火电产能相同水平以前,较当前股价还有71%~395%的上行空间,股价将不成为增持瓶颈,或可带动上市企业估值修复至1倍市净率以上。从增持股比约束角度来看,在证监会和联交所条例约束下,2020年电力央企可继续增持旗下上市公司的股比天花板在0.7%~16.0%不等。

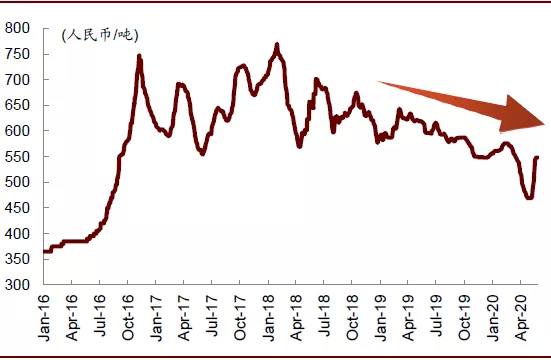

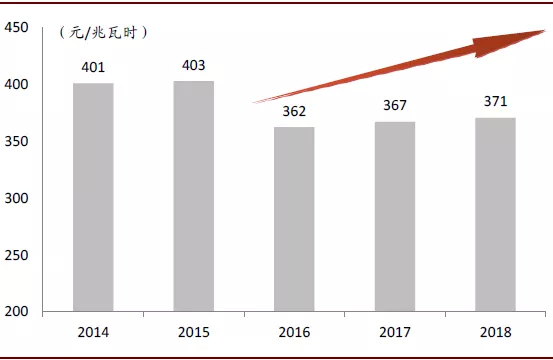

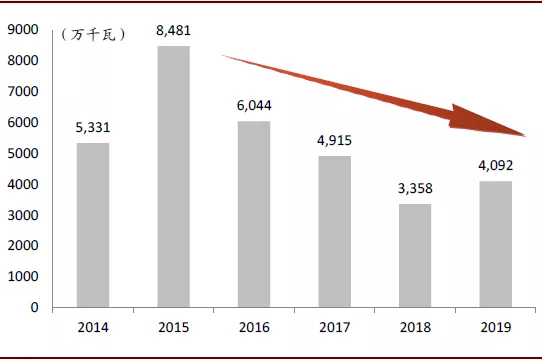

火电基本面已经反转,只欠业绩东风

近三年火电电价、利用小时呈上行趋势,煤价高位震荡后逐步回落,火电基本面转好但一次性因素带来上市公司盈利不达预期,估值持续受到压制。随集团增持,上市公司业绩波动对集团归母净利影响也将被持续放大,集团股东将更加重视上市资产的运营回报表现,在优化公众股东回报的同时,保障自身的业绩稳健。

图表: 动力煤价格(5500大卡,山西京唐港平仓价)

资料来源:煤炭资源网,中金公司研究部

图表: 全国火电平均电价走势(2014~2018年)

资料来源:能源局,中金公司研究部

图表: 全国火电新增装机走势(2014~2019年)

资料来源:中电联,中金公司研究部

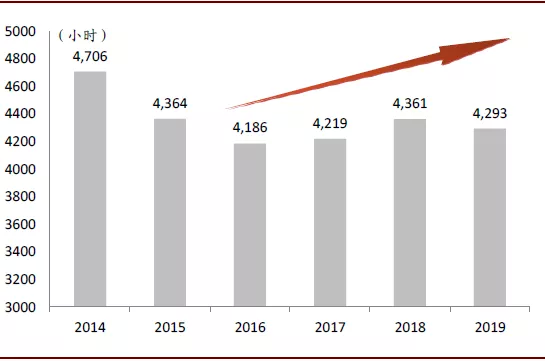

图表: 全国火电平均利用小时走势(2014~2019年)

资料来源:中电联,中金公司研究部

我们看好在乐观假设下:

1)火电电价同比影响控制在1分钱以内(1.5%~2%),若电费让利在不同电源间分摊,对火电实际影响可能好于预期;

2)火电利用小时二季度同比增速有望转正,复工复产、气温升高和水电疲软多重利好火电空间;

3)煤价中枢下移至535元/吨(同比-10%或57元/吨),抵消电价影响,低基数下带来火电全年盈利增速在43%~570%。

扫码下载智通APP

扫码下载智通APP