天风证券:澳优(01717)超高端奶粉持续成长,有望形成牛羊双大单品

本文来自微信公众号“食品饮料光头阳线”,作者:刘畅、郑蔚宇。

事件

澳优(01717)发布2020年一季报。2020年Q1,公司营收19.33亿元,同比增长27.3%。归母净利润2.70亿元,同比增长77.8%。经调整后净利润2.99亿元,同比增长53.5%。

点评

公共卫生事件之下,Q1业绩逆势高增长。2020Q1营收19.33亿元,同比增长27.3%。经调整归母净利润2.99亿元,同比增长53.5%。费用结构不断优化,销售费用率25.6%,同比减少0.3pct。公共卫生事件影响下,公司业绩仍然维持高增长,一方面是因为奶粉刚需高频的产品属性,更重要的是公司优秀的运营能力。我们认为公司全年增长有望达到公司指引的上沿。

核心自有品牌奶粉表现出彩,营养品业务高增,结构持续优化。分拆来看,2020年一季度,公司羊奶粉收入为9.38亿元,同比增长37.3%;公司牛奶粉收入约为7.72亿元,同比增长36.2%;营养品收入3000万,同比增长65.9%。私人品牌规模有所收缩。公司Q1毛利率53.9%,同比增加4.7pct。我们认为公司牛、羊奶粉的高增长主要是由海普诺凯1897和佳贝艾特的增长带动,公司超高端奶粉持续放量,也带动公司综合毛利率大幅提升。建议持续关注海普诺凯1987和佳贝艾特的规模成长,以及佳贝艾特的提价兑现。

公共卫生事件压缩中小奶粉企业和外资企业份额,该情况Q2或将持续。竞争格局方面,公共卫生事件下,中小奶粉企业和外资企业受到冲击较大,中小奶粉企业是因为管理能力难以支持其灵活切换营销方式,外资企业是由于物流和生产受到一定影响。即使只考虑内资奶粉,澳优和乳业龙头暂时不会产生严重的份额争夺,澳优的定位决定其主要对手是合生元和雅士利等企业。

维持年初给出的戴维斯双击观点,公司业绩有望持续兑现。在4月13日报告中,我们对公司超高端产品放量和当时估值折价因素进行了详细分析,我们认为,随着内资逐渐成为港股奶粉板块的边际定价者,市场对公司管理机制认知更加充分,公司可持续发展的平台模式逐渐被认可,公司估值有望系统性抬升。我们认为超高端牛奶粉海普诺凯1897加速成长带来的结构升级,和佳贝艾特的提价有望进一步兑现公司业绩。

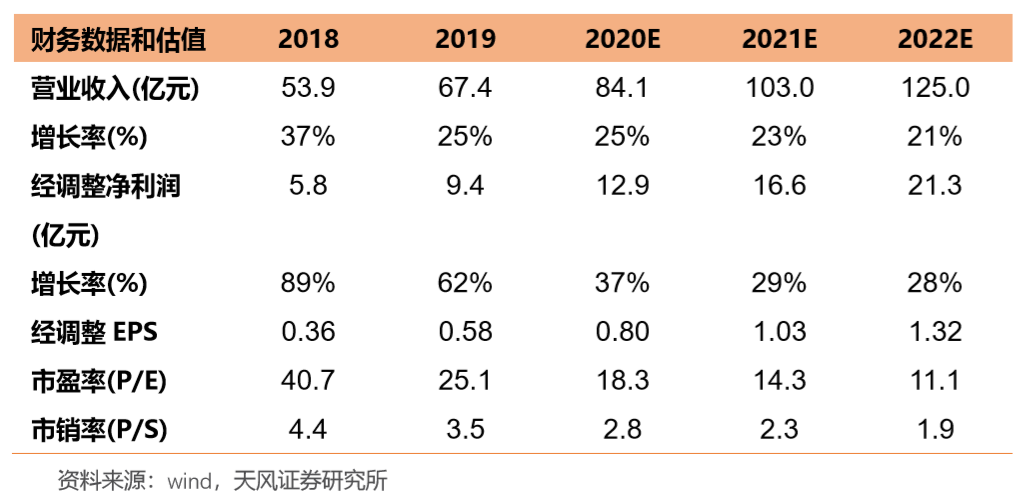

盈利预测:预计公司20-22年收入为84.1、103.0、125.0亿元,同比增长25%、23%、21%,公司20-22年调整后净利润预测由12.2、16.3、21.3亿元调整为12.9、16.6、21.3亿元,同比增长37%,29%,28%。给予20年23倍的估值,不考虑摊薄,目标价20.2港元,买入评级。

风险提示:食品安全风险,行业需求下滑,竞争格局恶化,海外公共卫生事件恶化

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP