中金:创业板注册制改革启动,券商股有望迎估值修复

本文源自微信公众号“中金点睛”。

4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》;当晚,证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见,深交所同步就《创业板股票发行上市审核规则》等8项业务规则向社会公开征求意见,中国结算就创业板转融通证券出借和转融券业务特别规定征求意见。

把握“一条主线”“三个统筹”的改革思路。

一条主线即以信息披露为核心的股票发行注册制,由投资者自主进行价值判断、把选择权交给市场;三个统筹即统筹推进创业板改革与多层次资本市场体系建设;统筹推进试点注册制与其他基础制度建设,实施一揽子改革措施;统筹推进增量改革与存量改革。

借鉴科创板改革经验,在创业板试点注册制,推进发行、上市、信披、交易、退市基础性制度改革,增强对创新创业企业的服务能力和促进经济高质量发展。

改革措施包括:更加多元包容的上市条件、允许符合条件的特殊股权结构企业和红筹企业在创业板上市、为未盈利企业上市预留空间;保持存量投资者适当性要求、但对新设置与风险相匹配的适当性要求;构建市场化的发行承销制度、对新股发行定价不设任何行政性限制;放宽创业板涨跌幅限制(新股上市前5个交易日将不设涨跌幅、后续涨跌幅放宽至20%);保荐机构仅对未盈利/红筹架构/特殊投资权/高价发行四类公司采取强制性跟投;对创业板转融券机制进行优化,降低业务成本、扩大出借人范围。并强调按照错位发展、适度竞争的原则,统筹推进创业板改革和科创板发展。

深化资本市场改革,促进券商经营环境改善以及业务规模提升。

改革有望带来投行业务的扩容。2019年A股IPO融资额2532亿元,其中主板1062亿元、中小板345亿元、创业板301亿元、科创板824亿元;科创板的实施为19年IPO贡献了33%的增量。2020年来看,科创板推进、创业板注册制试点、再融资松绑有望推进股权承销业务实现明显增长;交易机制的放宽以及更多新经济企业的上市有望提振交投活跃度,增厚经纪相关业务收入;创业板转融券机制的优化有助于完善多空平衡机制,促进融券规模的提升(截至4月24日场内两融余额1.06万亿元、其中融券余额仅214亿元;而科创板两融余额106亿元、其中融券余额26亿元)、从而增厚券商手续费及利息收入;科创板的推出及创业板注册制的实施使得一级市场投资退出通道更通畅,券商直投业务以及创投企业有望受益。2019年,中信、华泰、海通、广发旗下私募股权及另类投资子公司盈利贡献分别达20%、20%、14%、7%。

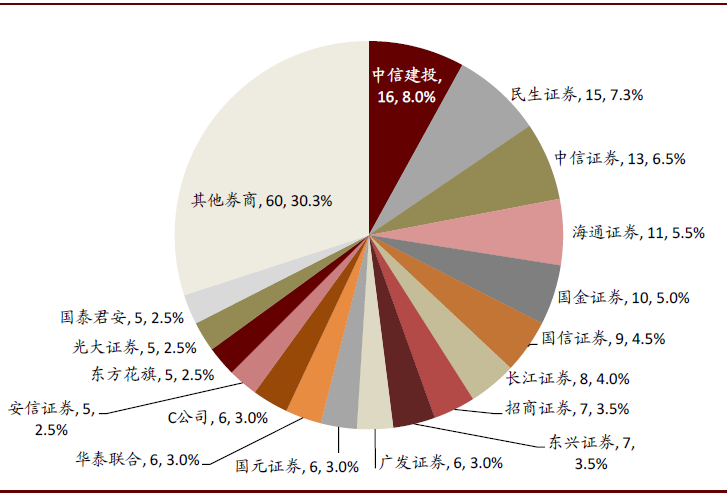

图表: 创业板IPO排队企业券商承销家数及市占率

资料来源:证监会,中金公司研究部;注:截至2020年4月23日

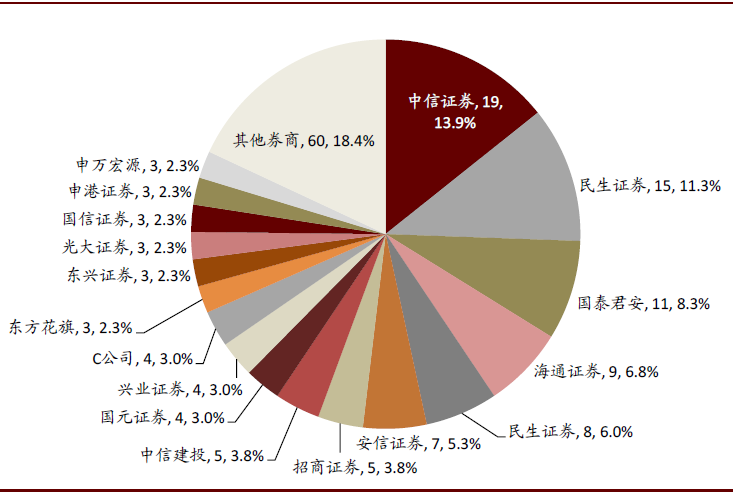

图表: 科创板IPO排队企业券商承销家数及市占率

资料来源:万得资讯,中金公司研究部;注:截至2020年4月27日

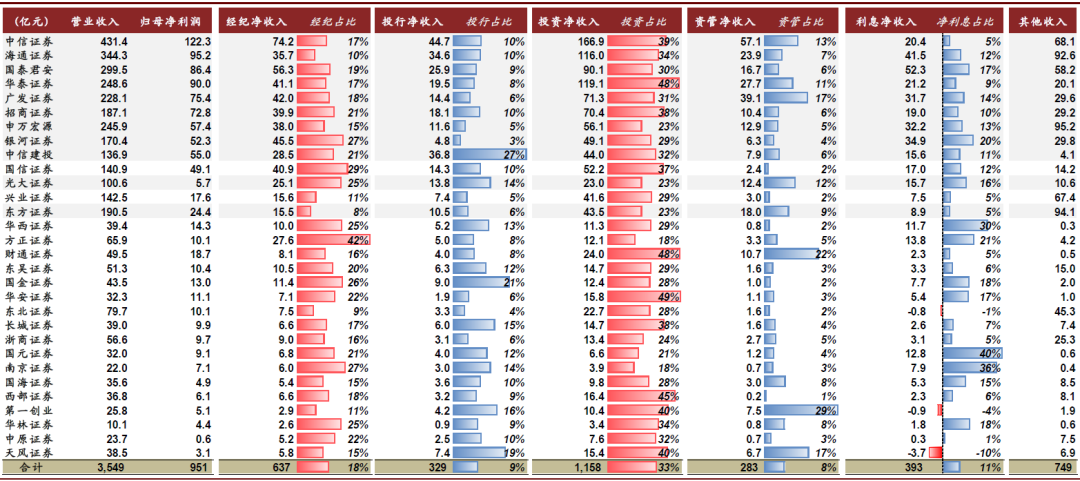

图表: 上市券商2019年收入结构

资料来源:公司公告,万得资讯,中金公司研究部

投资建议:

当前A/H大券商交易于1.25x/0.71x 2020e P/B,估值处于历史偏低水平。4月以来金融委指出“放松和取消不适应发展需要的管制,提升资本市场活跃度”,中共中央、国务院发布关于构建更加完善的要素市场化配置体制机制的意见,从上市制度到交易制度的改革措施有序推进。资本市场改革带来的短期交易活跃度提升、中长期业务扩容以及模式升级仍是此轮券商股投资的主要逻辑,我们建议关注:1)低估值的头部券商;2)经纪及投行业务占比较高的特色券商;3)高弹性的互金龙头标的。

风险

政策落地时点及实施细则的不确定性;存量市场改革对于估值的影响;直接融资改革与中长期资金入市之间的平衡。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP