中金海外:市场风险偏好有所回落

本文来源微信公众号“ Kevin策略研究”,作者中金分析师KevinLIU。

过去一周,除油价剧烈动荡外,海外市场其他主要资产整体波动不大,市场仍在权衡消化卫生事件变化和影响、以及政策效果。不过,我们注意到多项指标显示风险偏好有所回落。

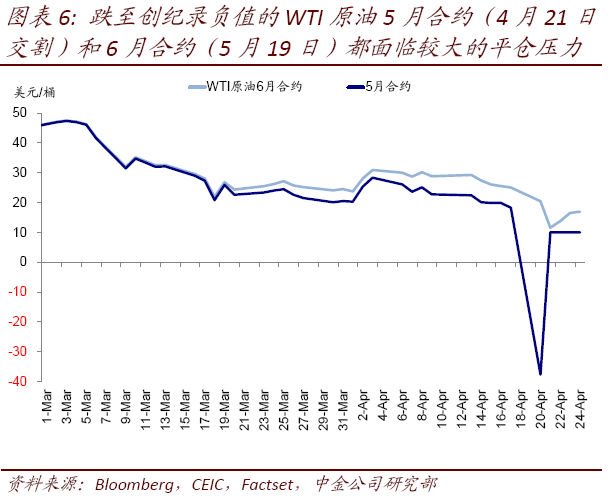

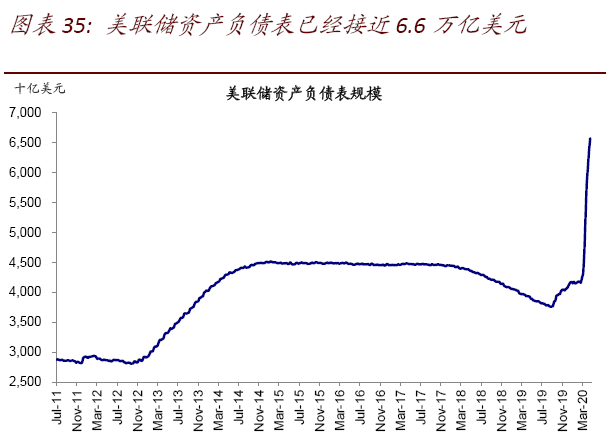

油价一度跌至创纪录的负值有一定技术性因素,并非常态。此外,由于美联储3月底以来政策兜底对缓解信用冲击和流动性压力起到积极效果。不过中期看,如果需求短期无法恢复且低油价持续,一些“薄弱环节”仍将面临持续的压力。

市场对基本面的持续走弱反应不大,一方面由于并非没有准备,另一方面则是投资者关注点更多转向2021年的修复前景。但我们依然提示在情绪和估值计入过多时,潜在失望和变数若出现或带来扰动。

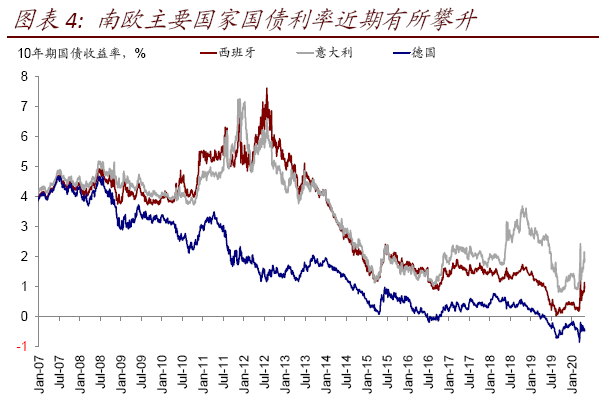

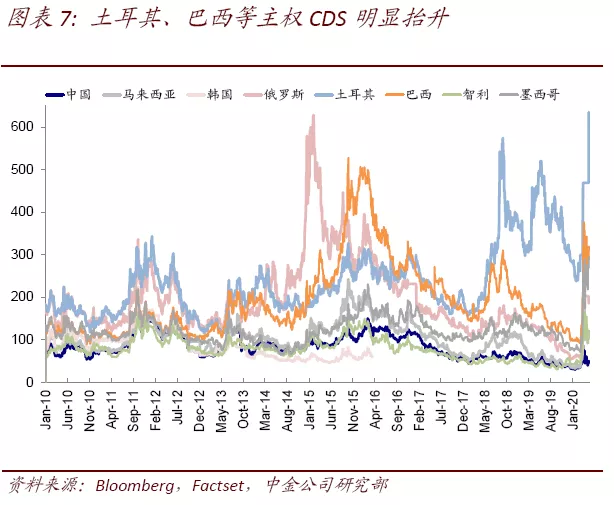

近期,主要南欧国家如意大利、西班牙、希腊等国债利率以及与德国的利差有所走扩,意大利10年国债利率一度超过2%;部分新兴市场如土耳其、巴西等CDS也大幅抬升,值得密切关注。

市场焦点:风险偏好有所回落,资金流出;关注南欧与部分新兴市场

过去一周,除油价剧烈动荡外,海外市场其他主要资产整体波动不大,市场仍在权衡消化卫生事件变化和影响、以及政策效果。不过,我们注意到多项指标显示风险偏好有所回落,体现为:主要市场震荡下行;美股和欧洲股市再度转为流出,新兴市场流出规模扩大;高收益债利差小幅走扩;美股投机性空头继续增加、同时新兴市场多头大幅回落等等。

上周初美国WTI原油5月合约价格因交割因素一度跌至创纪录的负值,但有一定技术性因素,因此并非常态。此外,由于美联储3月底以来政策兜底对缓解信用冲击和流动性压力起到积极效果,因此在尾部风险上与3月9日油价大跌引发一系列连锁反应和流动性紧张也有明显不同。不过中期来看,如果需求短期无法恢复且低油价持续,一些“薄弱环节”仍将面临持续的压力,如页岩油公司破产压力、能源高收益债、产油国和高外债新兴市场等。

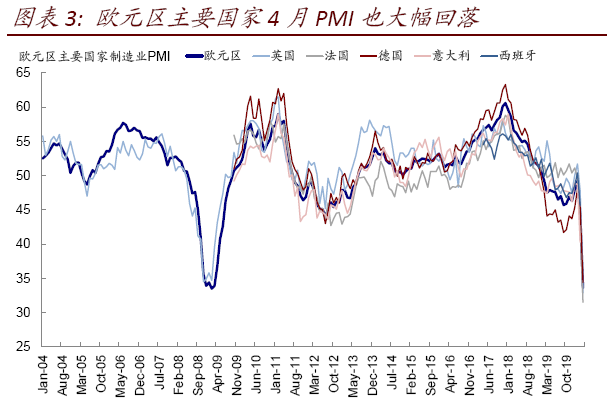

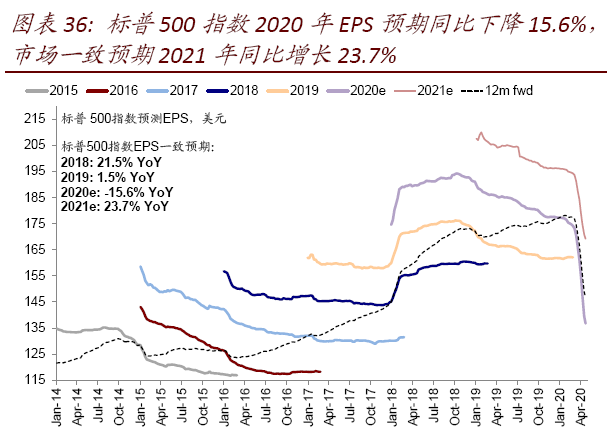

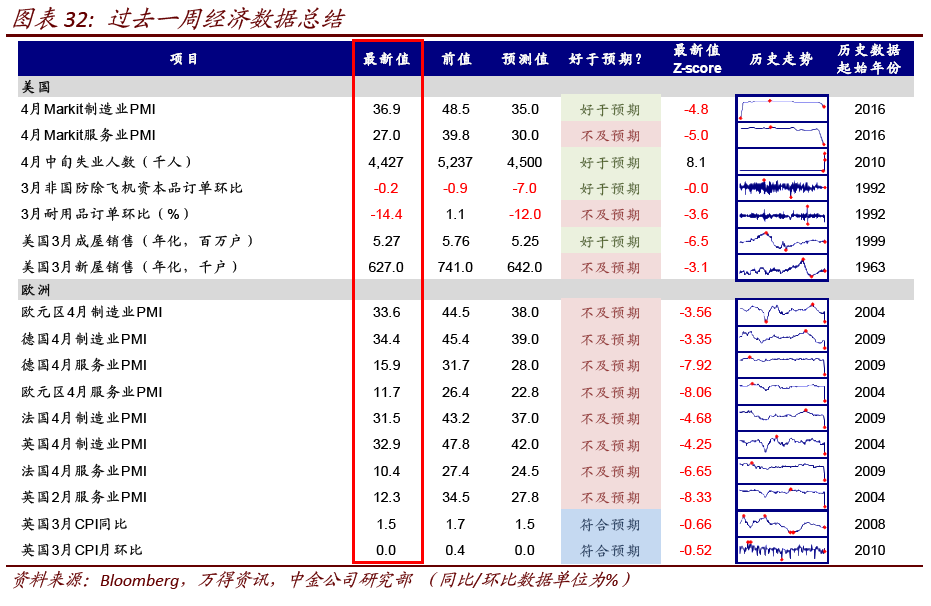

基本面上,上周公布的欧美主要国家Markit PMI普遍大幅回落,特别是服务业PMI,体现出卫生事件对经济的冲击。首次申请失业金、耐用品订单也是如此。盈利的下修仍在继续,标普500指数EPS增速已经降至-15.6%,2021年为23.7%。已公布1Q业绩的公司(24%)中,整体意外幅度-10%(低于预期占比37%)。

不过市场反应不大,一方面由于并非没有准备,另一方面则是投资者关注点更多转向2021年的修复前景。但我们依然提示在情绪和估值计入过多时,潜在失望和变数若出现或带来扰动。

近期,主要南欧国家如意大利、西班牙、希腊等国债利率以及与德国的利差有所走扩,意大利10年国债利率一度超过2%;部分新兴市场如土耳其、巴西等CDS也大幅抬升,值得密切关注。

此外,上周需要重点关注的异常点如下,整体情况请参考正文中的梳理。

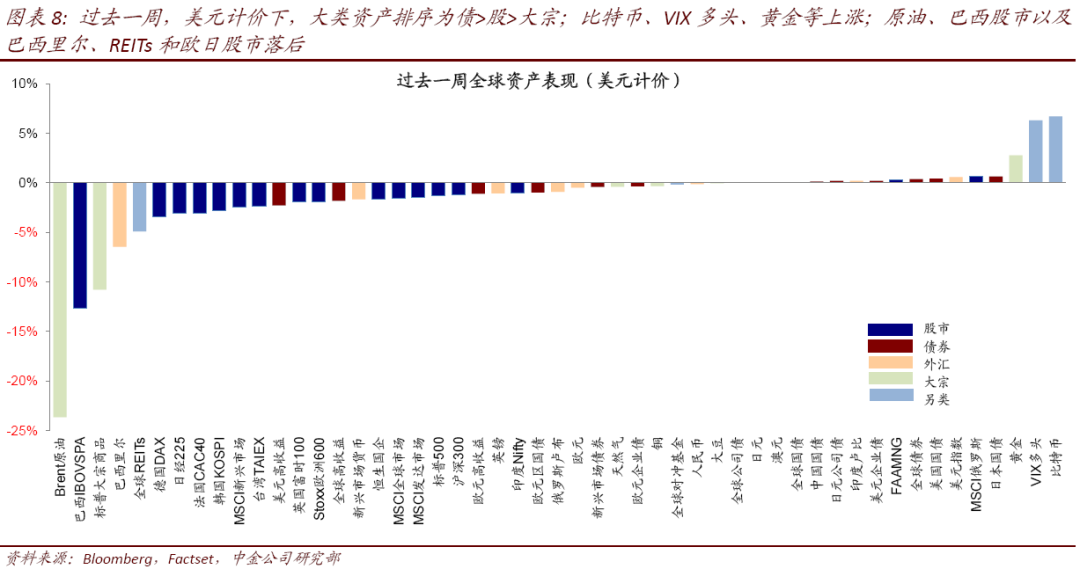

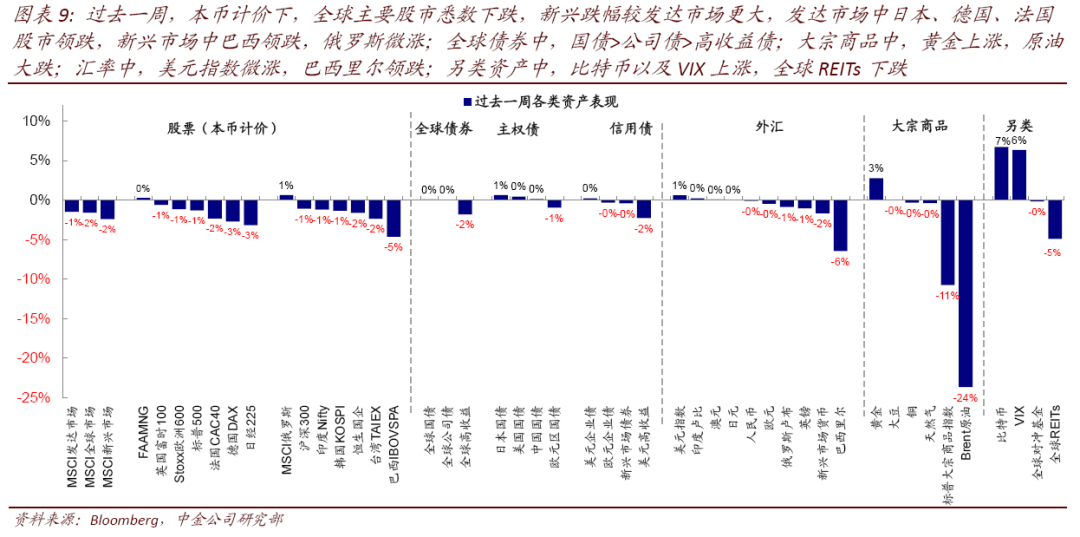

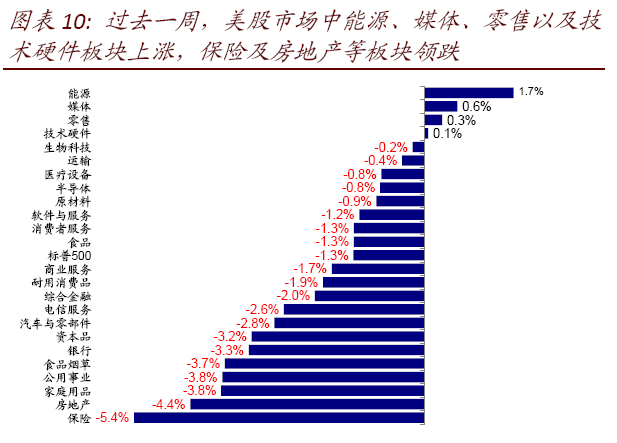

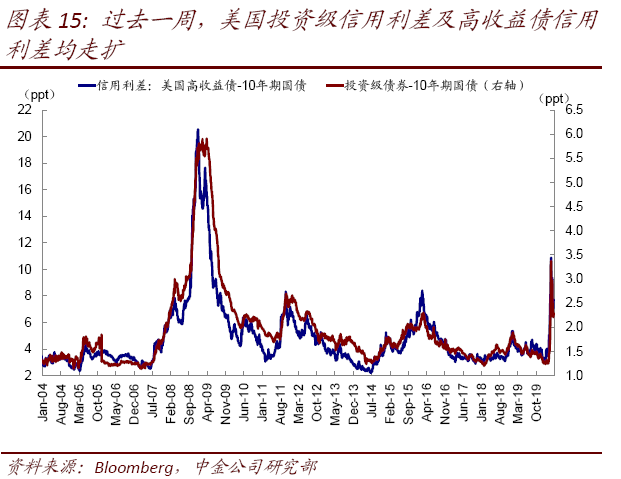

►资产表现:债>股>大宗;油价大跌、利差走阔、避险回升。WTI原油5月期货因交割因素周初一度跌至创纪录的负值,随后有所反弹。市场避险情绪再度有所抬升,主要市场普遍下跌,利差也有所走阔。

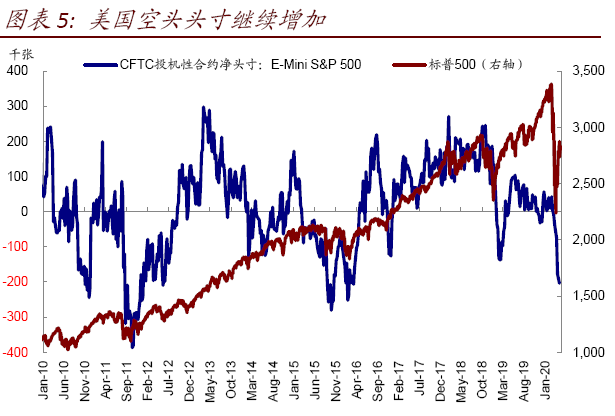

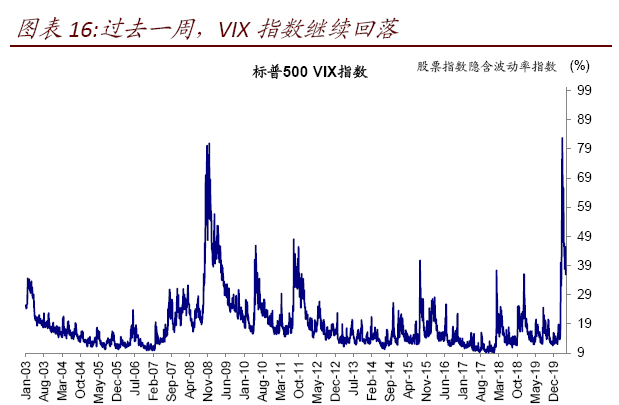

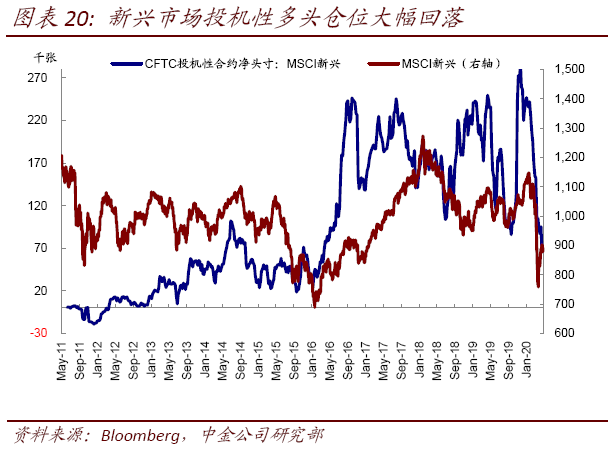

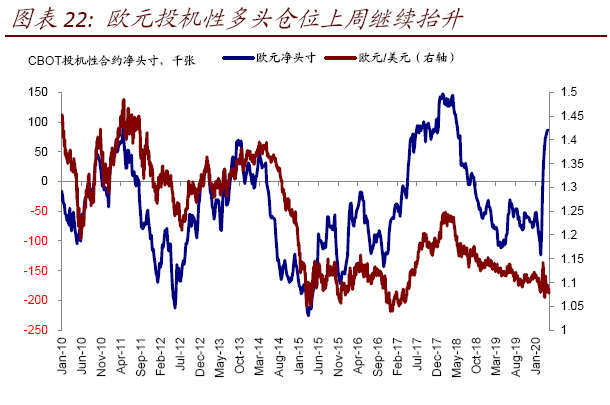

►情绪仓位:美股空头继续增加、新兴多头大幅回落。尽管市场下跌,但VIX指数进一步回落,Put/Call比例也继续下降。不过,美股空头仓位上周继续增加,而新兴市场的多头仓位大幅减少,值得关注。

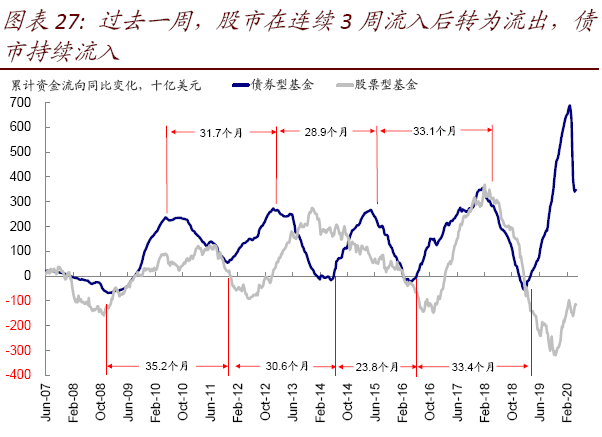

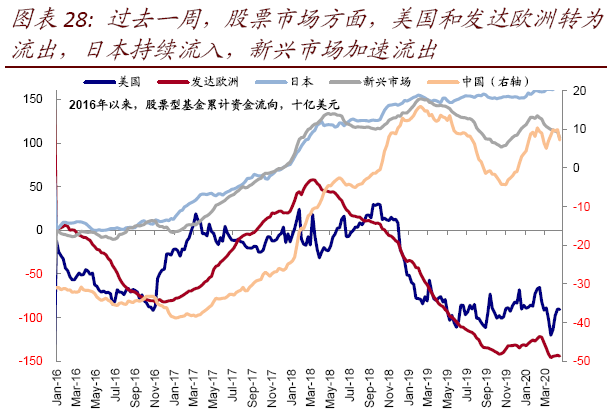

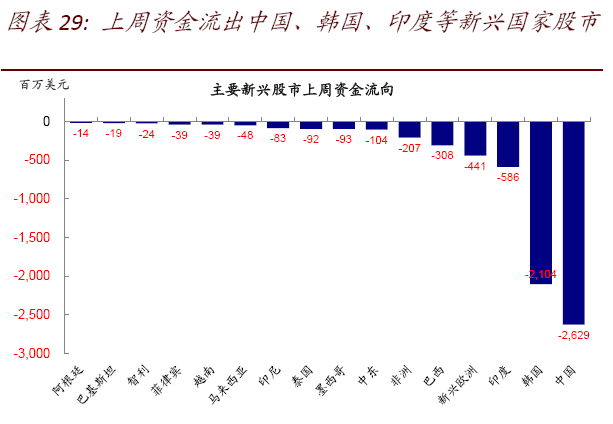

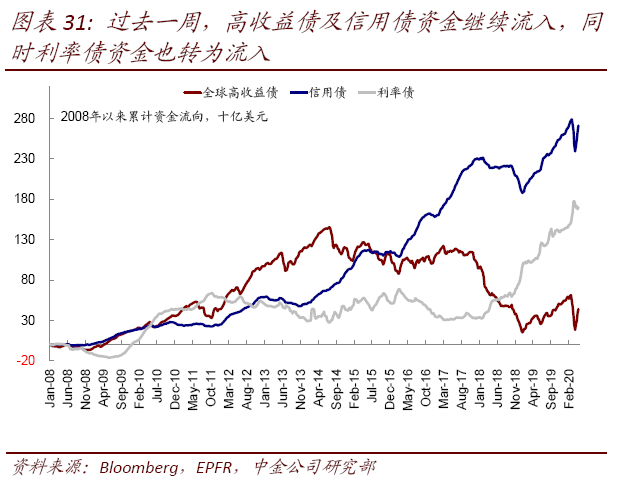

►资金流向:欧美股市转为流出,新兴流出扩大。上周资金流向也体现出一定避险,资金流出全球股市,美股与发达欧洲均转为流出,新兴市场续第10周流出且规模扩大,中国和韩国流出较为明显。

►基本面与政策:欧美4月PMI均大幅回落。欧美4月Markit PMI均大幅下滑,特别是服务业,体现出卫生事件和封锁对于经济的影响。美国上周首次申请失业人数(442万)较前几周继续回落,过去5周累计超过2645万人。与此同时,盈利预期继续下调,隐含2020年标普500指数EPS增速已经降至-15.6%,2021年为23.7%。

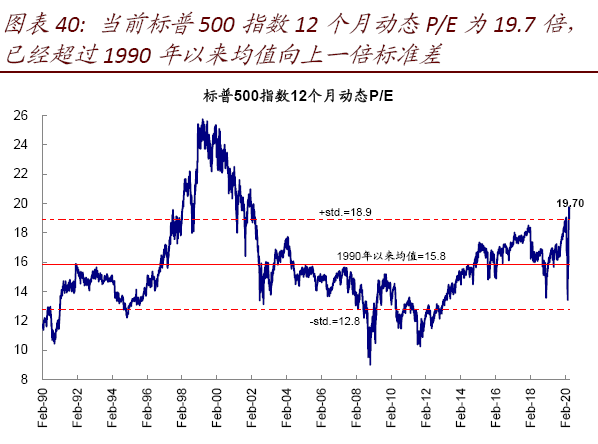

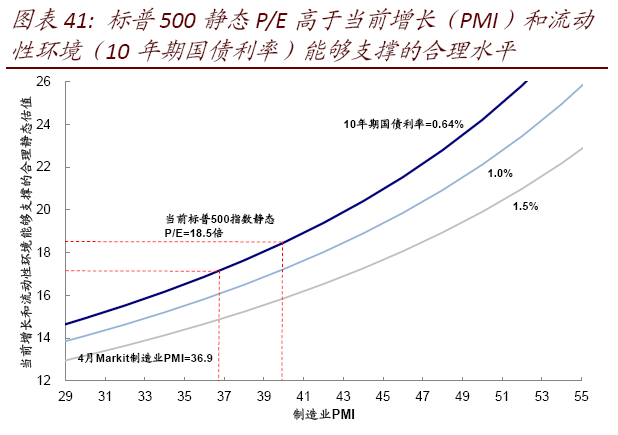

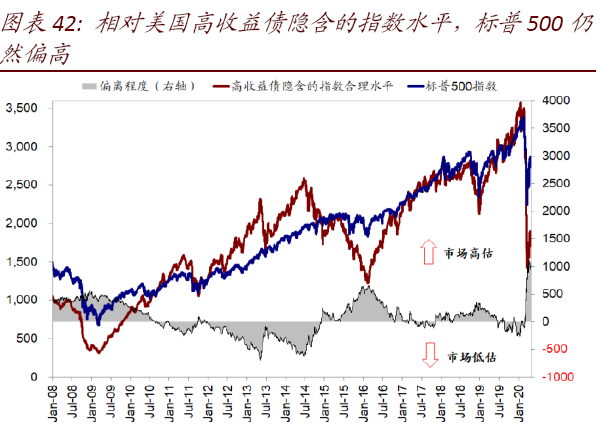

►市场估值:美股估值仍处高位。美股12月动态估值依然维持在19.7倍的高位,超过1990年来均值上方一倍标准差(18.5倍)。欧洲、日本、新兴等市场的估值也继续回弹至正常区间。

重要事件:美国推出4840亿美元的第四轮救助政策;欧盟期望对经济恢复计划尽快达成协议;WTI现负油价,OPEC或将提前采取减产

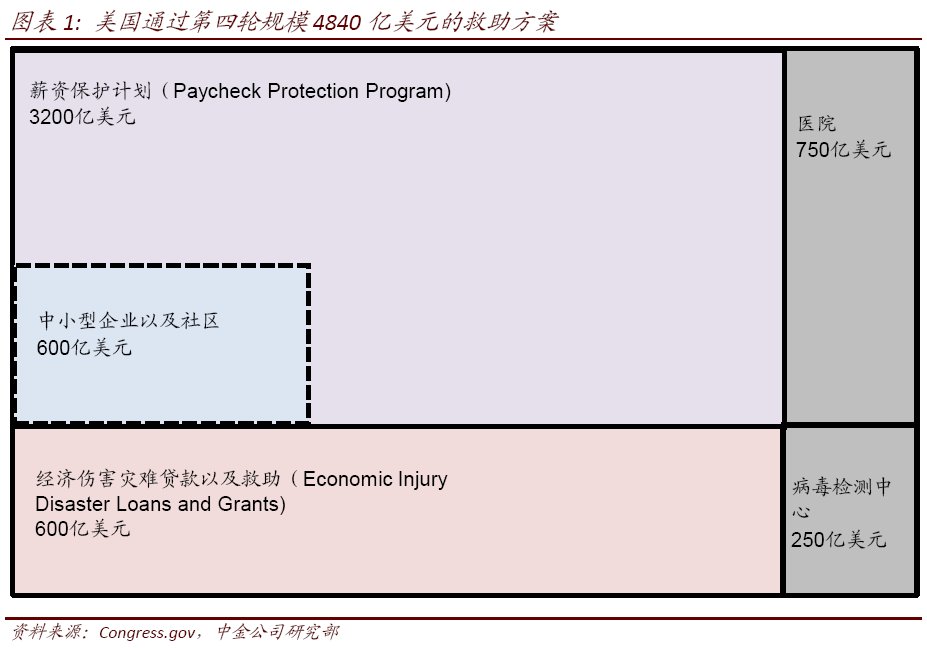

►美国国会通过4840亿美元的第四轮财政刺激,救助对象包括小企业、医院以及病毒检测中心。众议院于4月23日以388比5的结果通过该法案。由于此前2.2万亿美元经济救助计划中规模为3500亿美元薪资保护计划(Paycheck Protection Program, PPP)已用完,此次法案追加约3200亿美元拨款用于对小企业的后续援助。该法案还将拨款750亿美元以及250亿美元用于医院和病毒检测中心的投资建设。到目前为止,累计推出的财政刺激计划已经超过3万亿美元。

►欧盟批准5000亿欧元卫生事件救助资金;针对经济恢复计划上寻求缩小分歧;南欧国家国债利率再度抬升。欧盟各国领导人4月23日开始对一项总额可能达到1万亿欧元的危机复苏基金(crisis recovery fund)进行讨论,并在当天签署了此前各国财长达成的5,000亿欧元的卫生事件救助资金(6月1日执行),以帮助卫生事件影响严重的国家。但作为应对方案第二支柱的经济恢复计划(recovery plan,旨在为卫生事件传播被遏制后的受灾严重经济体提供投资和经济援助),各国领导层在规模、资金来源和侧重领域上依然存在一定分歧。受卫生事件的冲击,意大利、西班牙和希腊等南欧国家借贷成本近期再度上升(意大利10年国债利率一度升至2%以上)。

► WTI原油5月期货跌至负值。美国WTI原油期货价格于上周大跌,5月合约因交割因素收盘跌至~-37美元/桶,历史上首次跌入负值。同时,6月份合约也一度大跌,并再度引发市场波动。OPEC成员国已于前期达成减产协议,将从5月1日开始每日减产970万桶。但上周的油价进一步大跌促使OPEC部分成员国再次召开紧急会议(核心海湾国家并未参与)。阿联酋以及其他OPEC成员或将考虑立即减产,而不是从5月1日开始。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP