天风证券:重庆农村商业银行(03618)盈利下降,资产质量略存隐忧

本文来自天风证券。

事件:重庆农村商业银行(03618)4月26日披露20年一季度业绩

1Q20实现营收69.70亿元,YoY+4.55%;实现归母净利润30.80亿元,YoY-6.90%;年化加权平均ROE为13.77%,同比下降4.61个百分点。截至20年3月末,资产总额1.05万亿元,较年初增长1.90%;不良贷款率1.27%,较年初上升2 bp;拨备覆盖率382.41%,较年初上升2.1个百分点。

点评:盈利下降,成本收入比上升

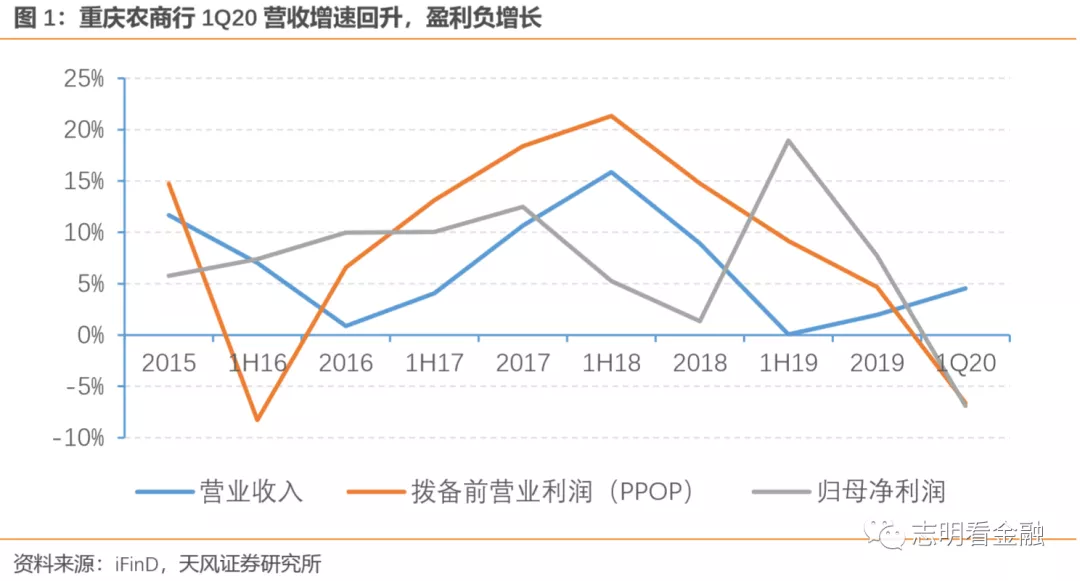

营收增速略有回升。1Q20净利息收入59.3亿元,YoY + 1.56%;中收7.09 亿元,YoY + 22.57%,中收增长较快;营收69.70亿元,YoY+4.55%,营收增速较19年略有回升,主要由中收带动。

ROE下降。1Q20年化加权平均ROE为13.77%,同比下降4.61个百分点,但较19年(12.75%)略有提升。

成本收入比上升。1Q19取消退休人员大额医保缴费冲回费用,导致1Q19业务管理费较低,1Q20业务管理费YoY +61.36%。受此影响,1Q20成本收入比为25.12%,同比上升8.85个百分点。受此影响,即使利用拨备反哺(资产减值损失YoY-18.1%),1Q20归母净利润仍YoY -6.90%。

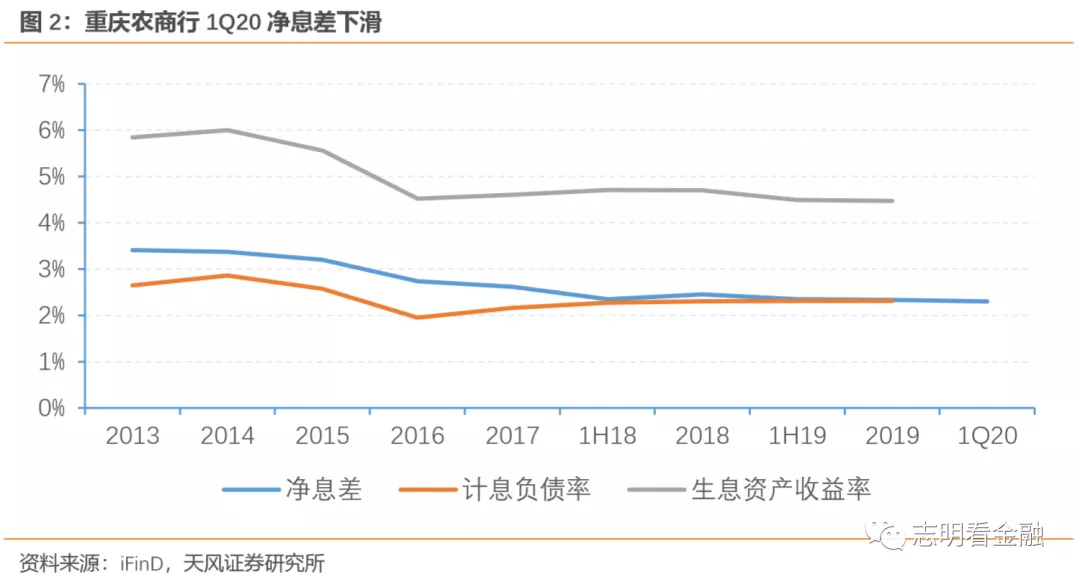

息差承压,息差下行。1Q20净息差为2.30%,较19年下降3bp。我们测算Q1生息资产收益率较年初上升3bp至4.5%,计息负债成本较年初下降8bp至2.23%,但计息负债同比幅度(13.1%)高于生息资产同比增幅(约为7%)。随着新发放贷款利率的持续下行,且负债成本下行空间有限,预计净息差未来仍将承压。

资产负债结构优化

存款快速增长。1Q20贷款总额4,504亿元,YoY + 12.5%,贷款投放进度较快;存款总额7132亿元,YoY + 17.1%,存款占计息负债比例较年初上升2.85pct至75.52%。

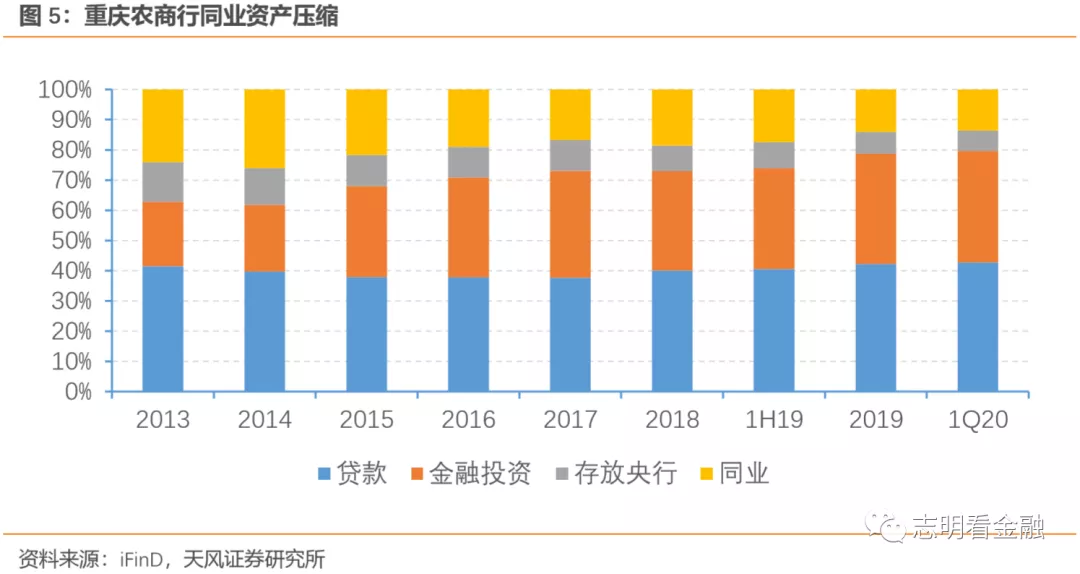

同业资产压缩。生息资产中贷款和金融投资占比较年初均小幅提升,而收益率低的同业占比继续减少,较年初降低0.53pct,资产结构进一步优化。

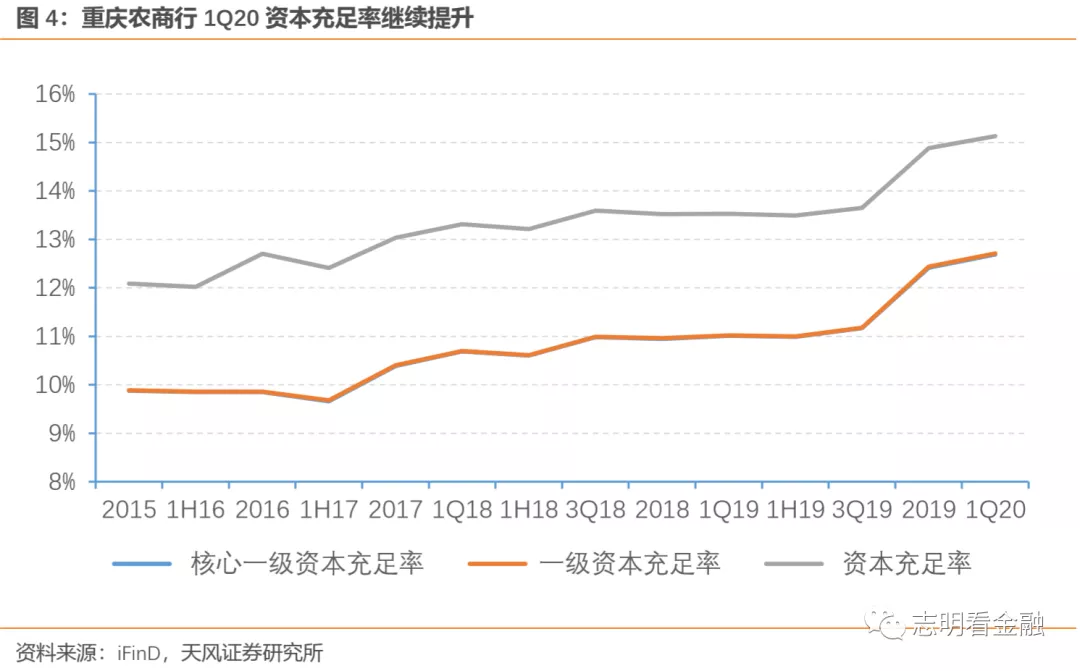

资产质量略存隐忧,资本充足率提升

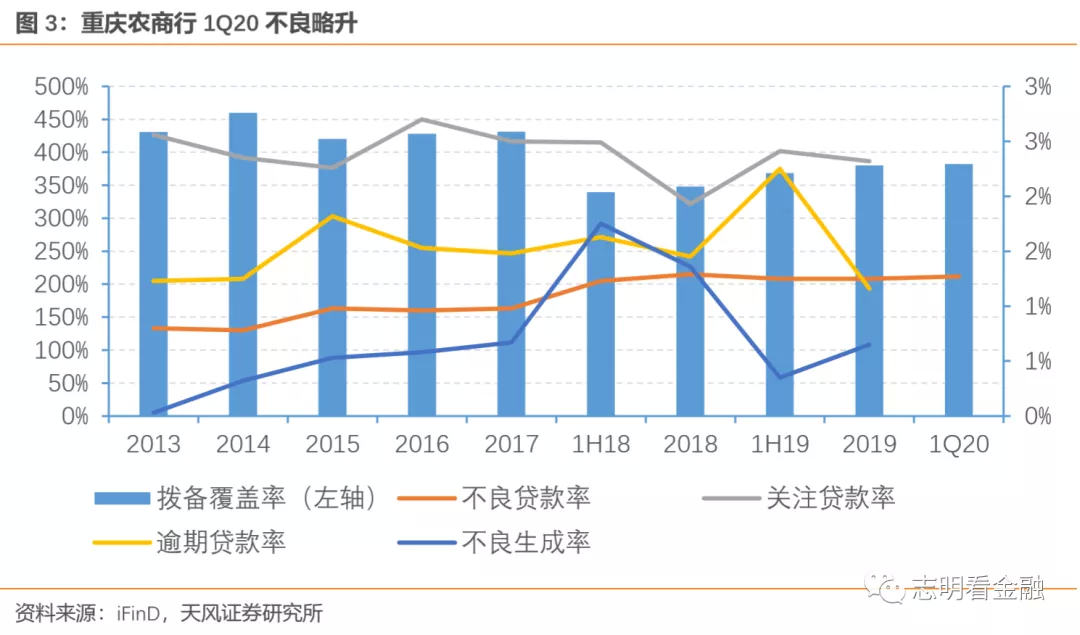

1Q20不良贷款率1.27%,较年初上升2 bp,1Q20不良贷款较年初增加2.75亿元至57.35亿元。拨备覆盖率为382.41%,较年初上升2.1个百分点,拨贷比较年初上升12bp至4.87%。

得益于A股上市,1Q20核心一级资本充足率、一级资本充足率、资本充足率继续提升,较年初分别提升0.27 pct、0.27 pct、0.25pct。

投资建议:存款增速高,维持“买入”评级

重庆农商行1Q20存款同比增速高达17.1%,ROE下降较多,资产质量略存隐忧,但目前估值仅为0.35X PB(MBQ,截止4月24日)。我们预计重庆农商行20/21年盈利增速为5.2%/7.4%,维持其0.65倍20年PB目标估值,对应5.78港元/股,维持“买入”评级。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP