方正证券:李宁(02331)Q1流水表现优于市场,长期业绩无虞

本文来源于微信公众号“AF星宇”,作者为丰毅。

【事件】

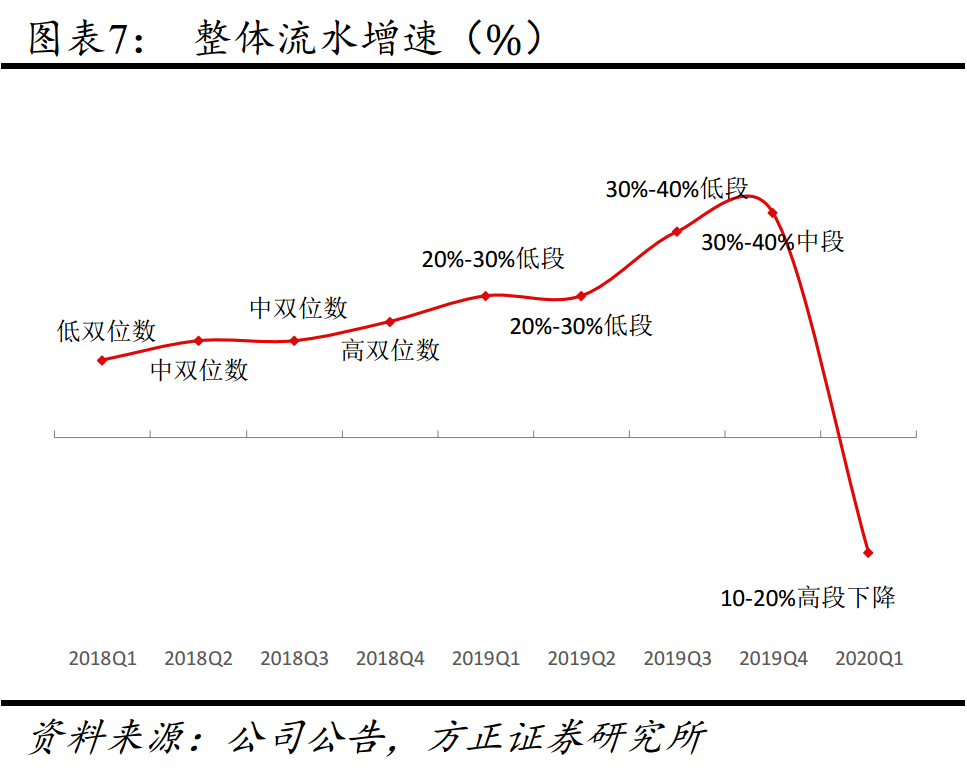

2020年4月17日,李宁(02331)发布2020年一季度营运表现,李宁品牌(不包括李宁YOUNG)零售流水10%-20%高段下降,线下、电商渠道流水分别为20%-30%低段下降、10%-20%低段增长。

【点评】

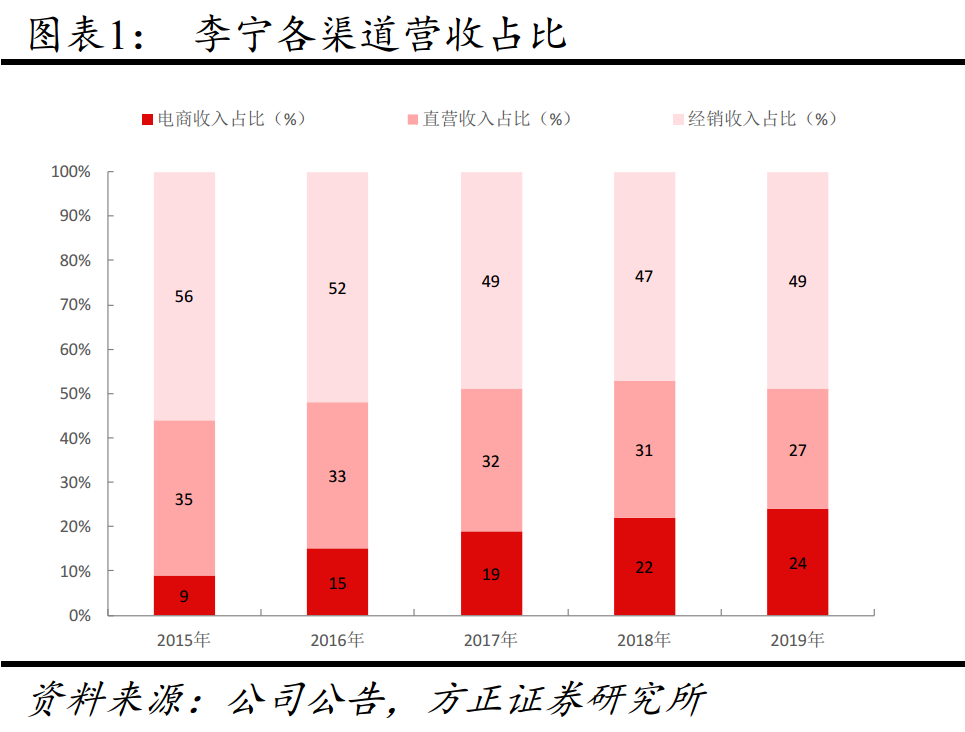

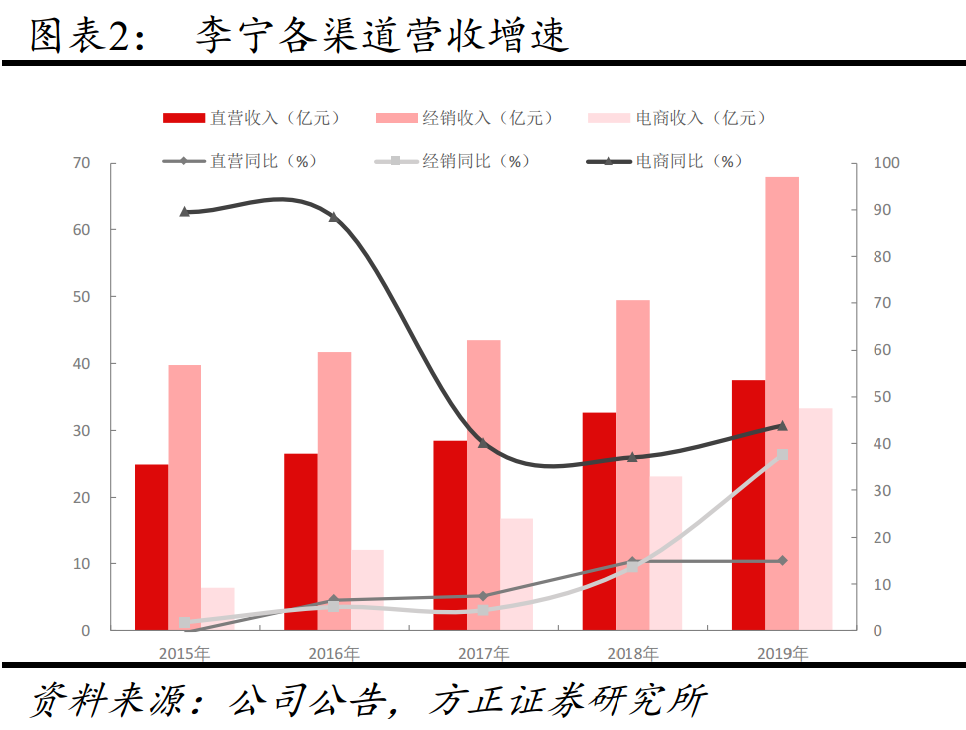

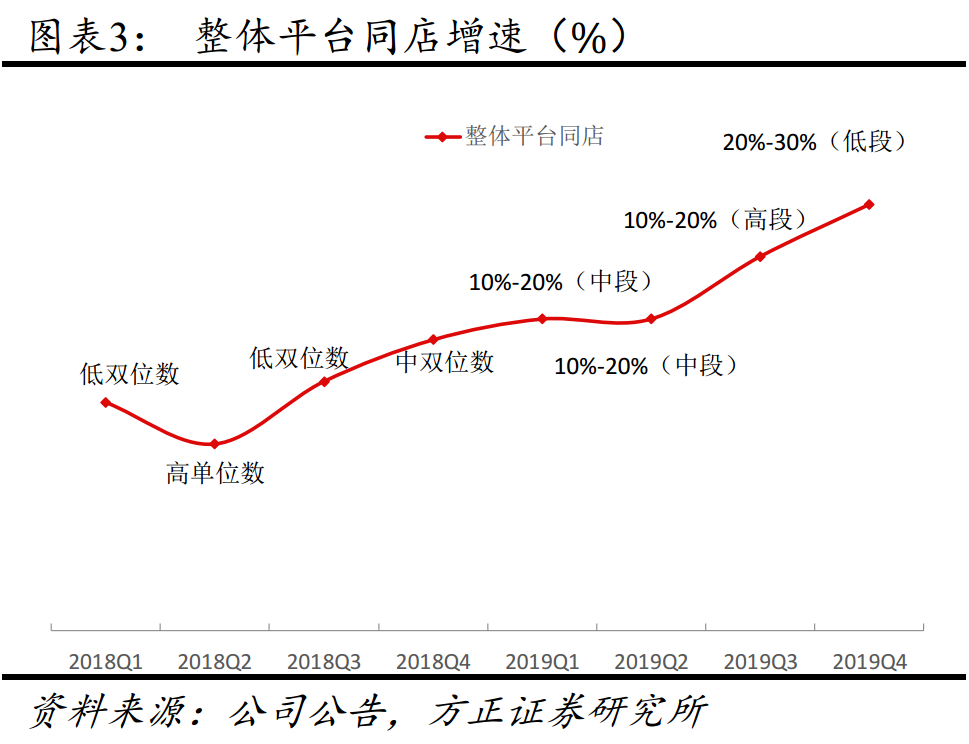

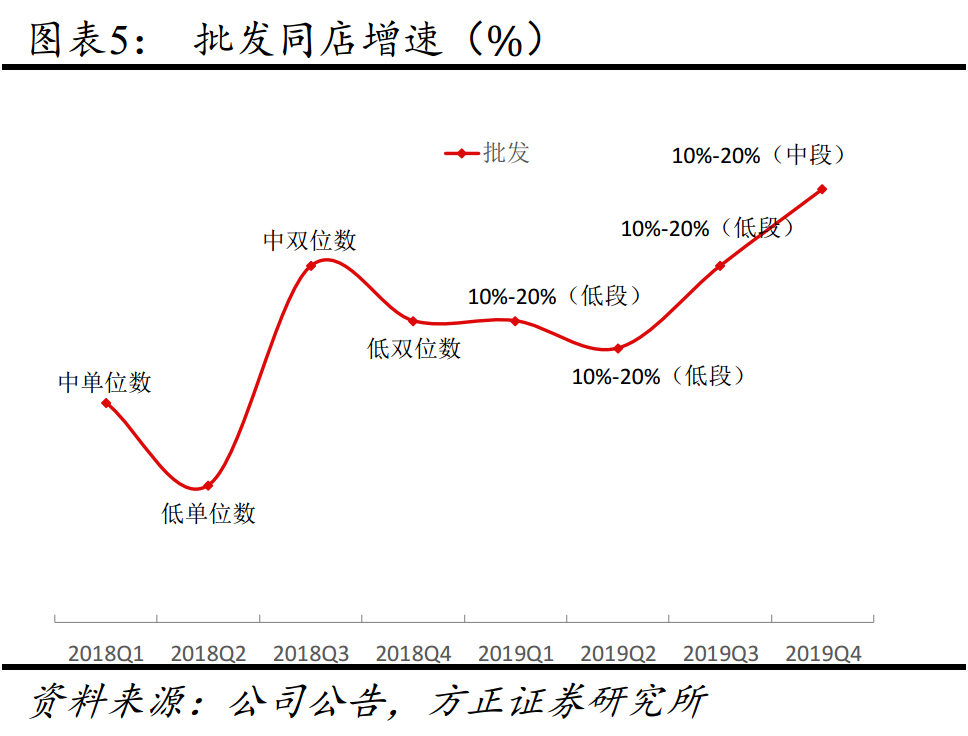

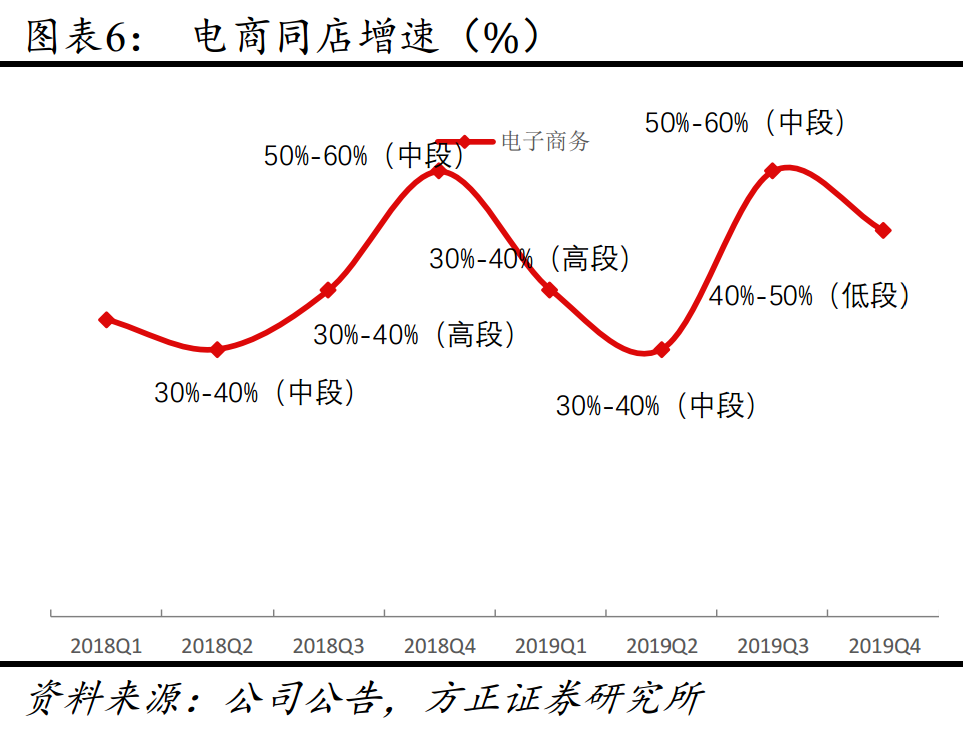

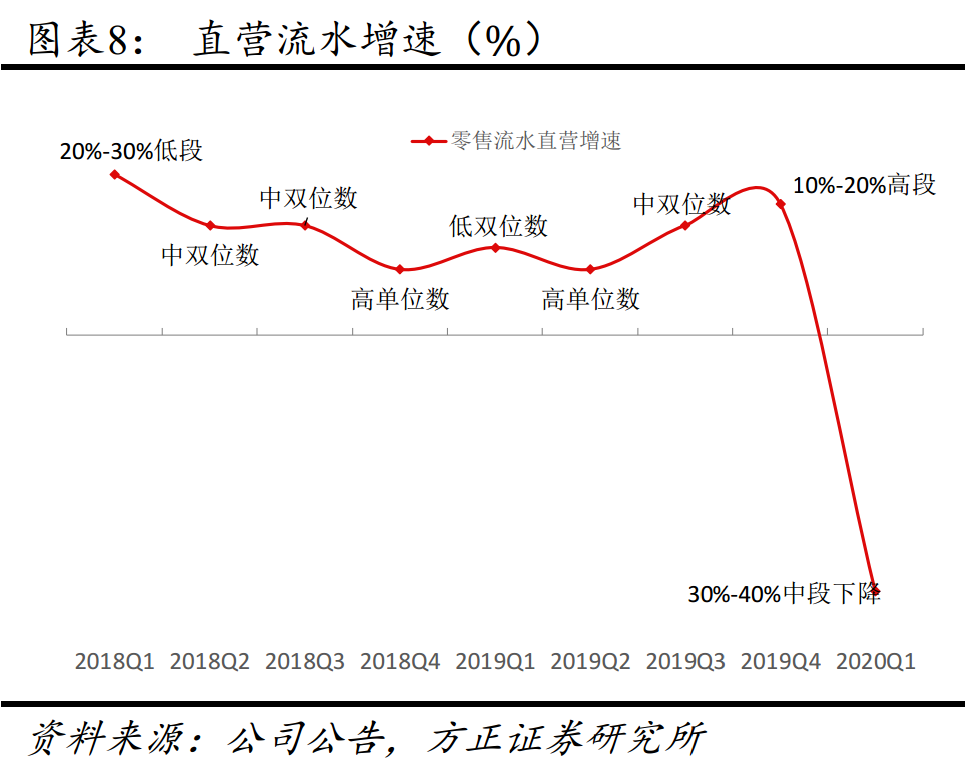

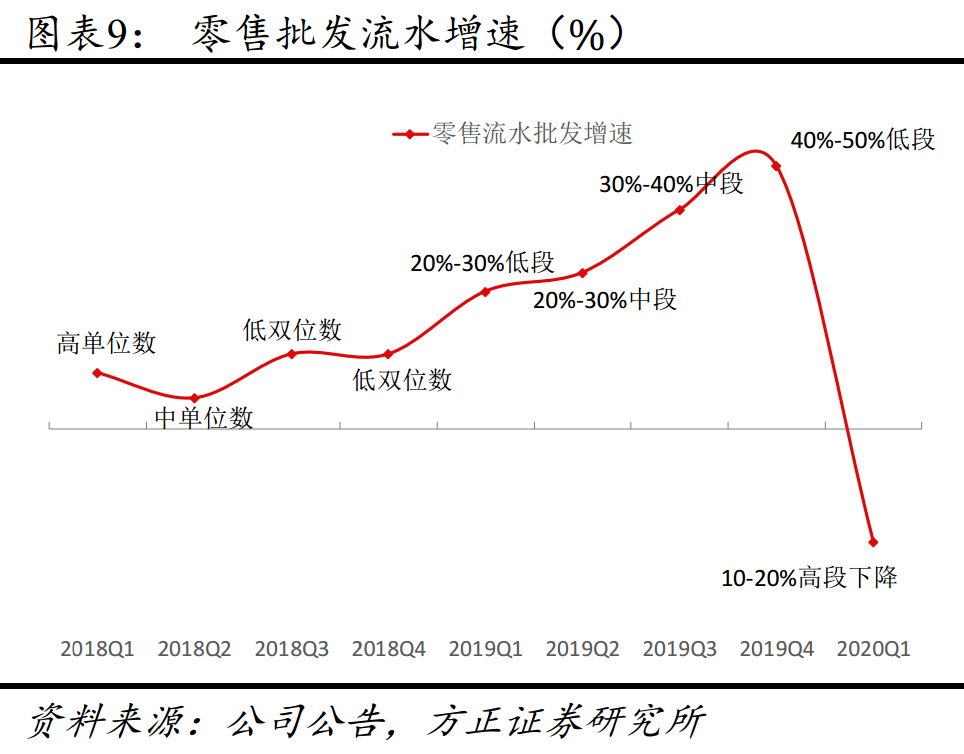

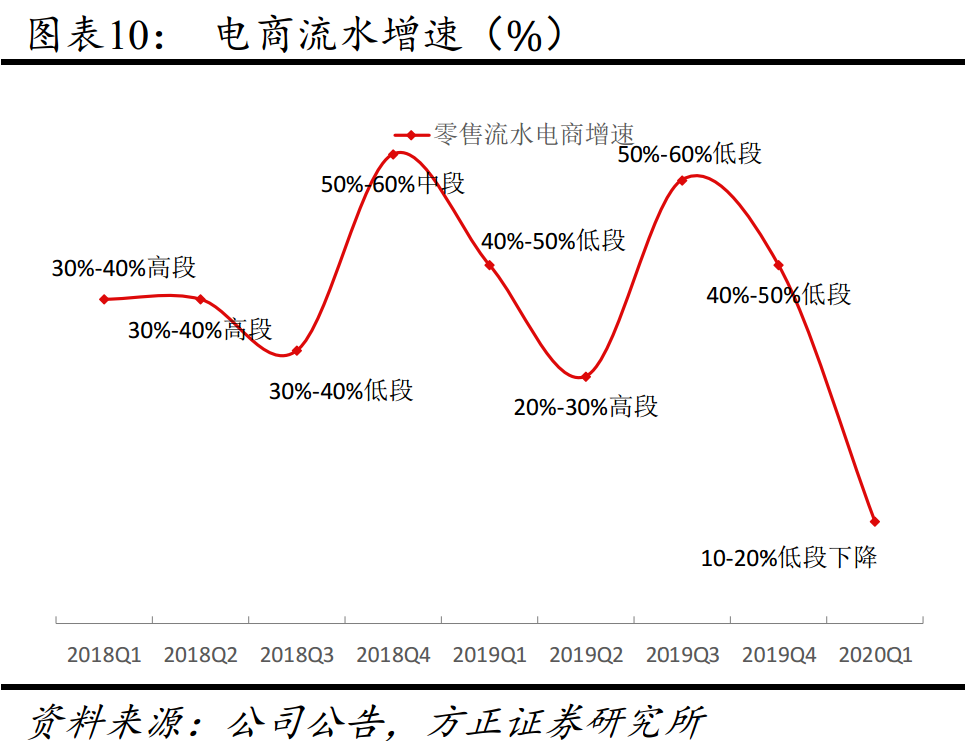

流水:2020Q1流水表现符合预期,优于市场。公共卫生事件影响下李宁线下门店均有阶段性关闭,2020Q1李宁品牌(不包括李宁young)整体流水降幅为10-20%高段,符合预期。分渠道看,线下渠道下降幅度为20-30%低段,其中直营、批发分别下降30-40%中段、10-20%高段,电商渠道实现正增长,增速达10-20%低段,整体表现领先于其他内资品牌。

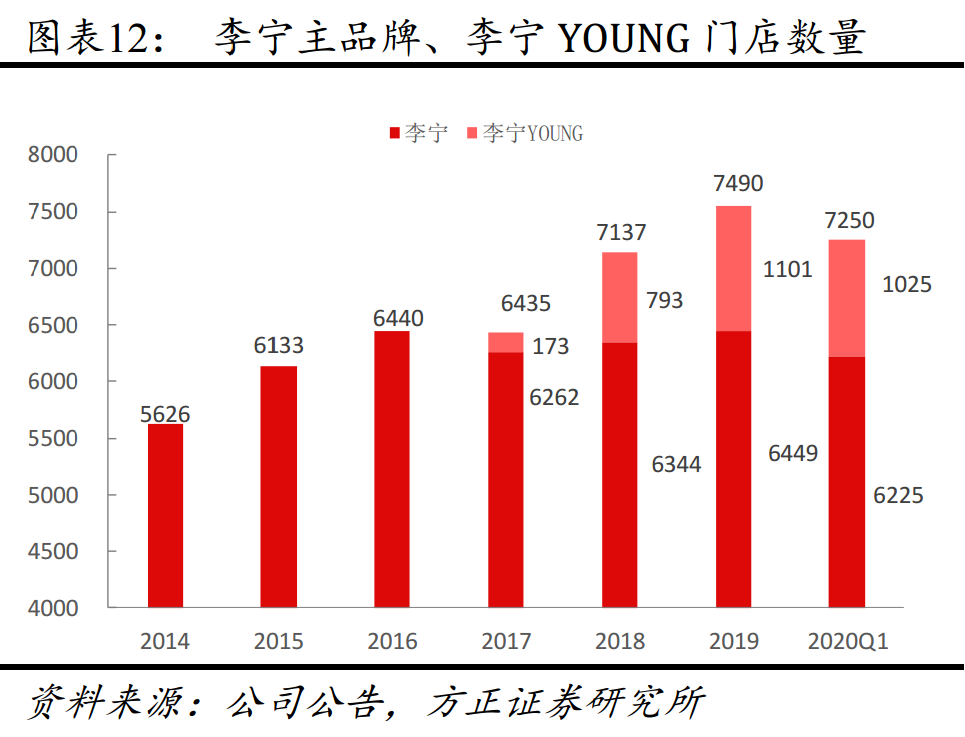

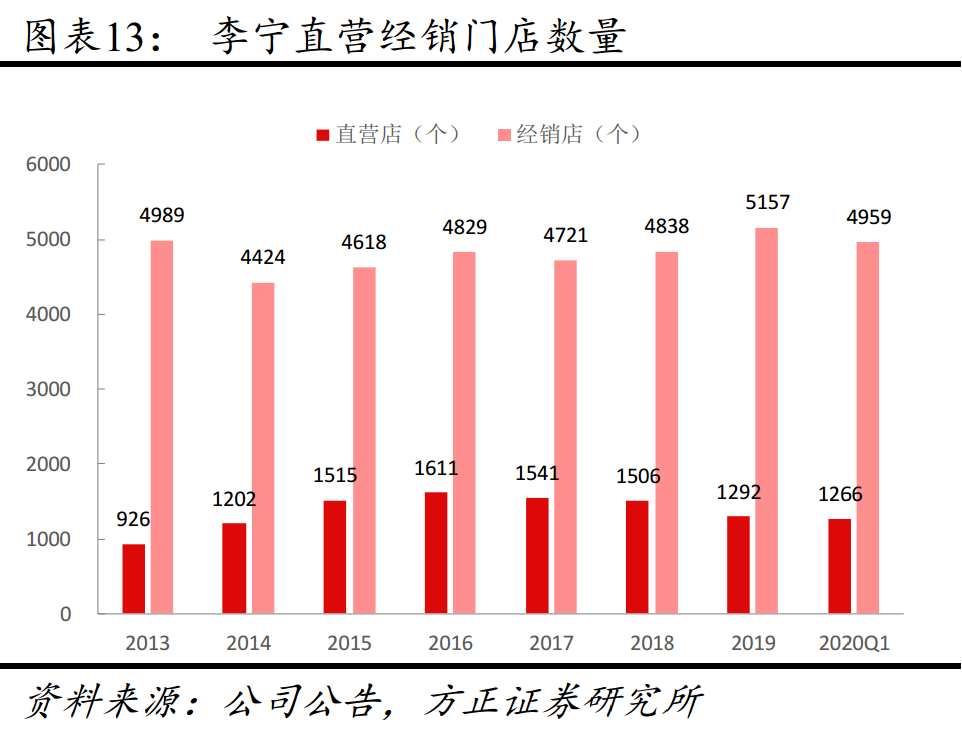

渠道:门店拓展放缓,关闭低店效门店优化渠道结构。截至2020年3月末,李宁主品牌门店总数、直营、加盟门店总数分别达6225家(较年初净减少224家,同比-1.3%,后文同理)、1266家(净减少26家,-9.6%)、4959家(净减少198家,+1.0%),李宁YOUNG门店数达1026家(净减少75家,+25.9%)。今年上半年开店计划延后,2020Q1李宁及李宁young门店数量均有下滑。2020年公司将重点推进渠道及店铺升级,继续关闭低店效门店,增加高店效大店、中国李宁门店占比,优化渠道结构。

2020展望:短期公共卫生事件影响销售,全年净利率有望维持,公司基本面优异,公共卫生事件下核心优势继续凸显。

(1)业务模式:公司为单一品牌、多渠道、多品类、地域集中的业务模式,欧美区域在公司总销售占比不到1%,在全球公共卫生事件蔓延、中国区基本恢复的情况下防御性较高。

(2)渠道方面:①推进渠道及店铺升级,继续将重心放于高店效店铺建设,关闭低效及亏损店铺,优化渠道结构,强化超一线、一二线城市渠道布局。②推动终端店铺建设,标准化李宁旗舰店店铺,持续推进大店开设,细化大店模板,建立视觉营销业务的业务体系(VMD)。③设立全渠道发展战略,打通线上线下,渠道协同,公司将明确线上线下共通商品比例及线上专供款比例。

(3)成本方面:公司浮动和可控成本占平台成本结构的45%(不包括半固定的员工成本),因此整体成本规模可控空间较大,且2、3月份租金约有30%的减免。资本开支方面目前预计保持5亿,但是上半年的开店延后,下半年能否实现开店目标仍未知,预计2020年资本开支较5亿下降10%。

(4)库存方面:去年前三个季度公司持续优化渠道库存结构,存货及经销商状况在公共卫生事件下优势明显(2019年底渠道库销比为3.4,优于同行),此外公司将给予经销商方面更多回扣帮助清库存。

(5)品牌力:①产品方面:李宁持续加码研发投入,五大品类均有新品不断推出且市场反馈较好。2019年研发费率进一步提升至2.6%,年内运动时尚服装产品的总销量超过1200万件,鞋方面盘古和极光两款热门产品总销量都超过了40万双,公司整体新品售罄率3/6个月分别提升2.5pct/4.0pct。②营销方面:公司持续赞助合作CBA、国家羽毛球队、马拉松等赛队赛事,并根据中国李宁的运动时尚属性先后登上纽约、巴黎时装周,优质产品及针对性营销提升品牌形象及曝光度。

2020年,在公共卫生事件影响下,公司收入预计仍望维持增长,因2019有超过2亿一次性土地售卖收入,预计在高基数下,2020利润增速仍望达持平或以上,扣除一次性非经营损益后的净利率预计提升1个点以上至10~10.5%。

【投资建议】

预计2020、2021、2022年公司归母净利润分别为15.01、20.10、23.81亿元,同比增速达0.12%、33.89%、18.50%,对应EPS为0.61、0.82、0.97元/股,对应P/E为36、27、23,给予“强烈推荐”评级。

【风险提示】

(1)经济下滑超预期;(2)全球公共卫生事件控制不及预期;(3)童装及中国李宁营业收入增长不及预期的风险。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP