智通财经APP

下载智通财经APP

光大证券:中移动(00941)5G基站集采结果符合预期 19H2~20为产业链部分公司业绩兑现高峰期

作者:

光大证券

2020-04-01 13:45:04

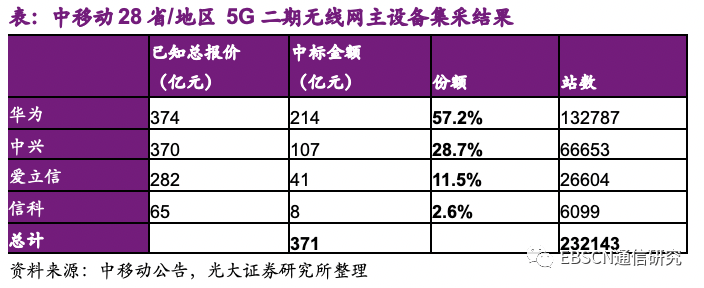

华为获得第一大份额57%,中兴获得第二大份额29%,爱立信获得11.5%份额,信科获得2.6%少量份额。

本文来自微信公众号“EBSCN通信研究”。

事件

中移动(00941)5G二期无线网主设备集采结果出炉,总需求23万站,华为、中兴(00763)、爱立信、信科中标。

点评

份额:结构符合预期,信科获少量份额

此次招标结果中,华为获得第一大份额57%,中兴获得第二大份额29%,爱立信获得11.5%份额,信科获得2.6%少量份额,诺基亚(NOK.US)没有中标,份额结构符合预期。

价格:单站均价15.98万,较去年底水平略有下降

此次总中标金额为371亿元,按此计算单站中标价格约15.98万元,价格水平较19年底略有下降。

其中华为报价最高均价16.13万元/站,中兴报价16.10万元/站与其接近,爱立信报价15.50万元/站,信科报价13.50万元/站。

资本开支:中移动5G基站采购占预算比接近44%

中移动2020年计划5G相关资本开支约1000亿元,从其近期5G相关招标来看,基站(新建+扩容)金额约437亿元,占比约44%;SPN承载金额约105亿元,占比约11%;核心网预计约金额50亿元,占比约5%。

联通电信:5G基站采购金额有望接近400亿元联通电信计划2020年新增5G共建共享基站25万站,加上少量自有基站,参考此次移动中标价格,我们预测2020年联通电信5G基站采购金额有接近400亿元。

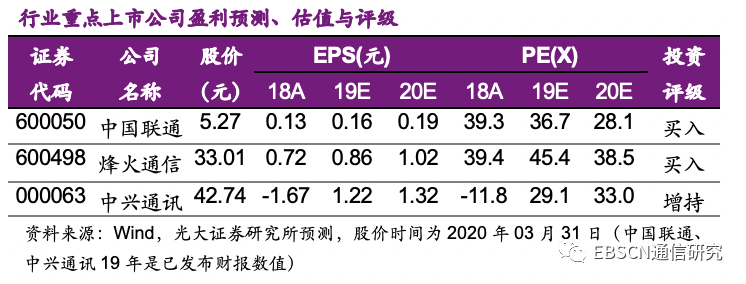

投资建议:运营商资本开支自19年开始进入上升轨道,2020年5G投资大幅上升,无线侧总投资1810亿元,同比增长23%,我们预计19H2~20为产业链部分公司的业绩兑现高峰期,但动态估值已处于较高水平。

风险提示:市场预期过高的风险,产业链在20年底大幅降价的风险,5G普及受公共卫生事件影响的风险

(编辑:程翼兴)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

中国移动(00941)5G二期无线设备集采落地,中兴通讯(00763)以28.96%中标份额排名第二

2020-03-31 21:15

华泰证券

中移动(00941)香港4月1日起5G正式投入服务

2020-03-31 15:35

刘瑞瑞

苹果(AAPL.US)合同装配商高管:5G iPhone仍有望今秋如期推出 但量产已被推迟

2020-03-31 14:23

Techweb

扫码下载智通APP

扫码下载智通APP