海底捞(06862)财报点评:业绩符合预期 预计今年将新开店320家

本文转自微信公号“EBSCN食品饮料”,作者:陈彦彤、谢宁铃、秦波

事件

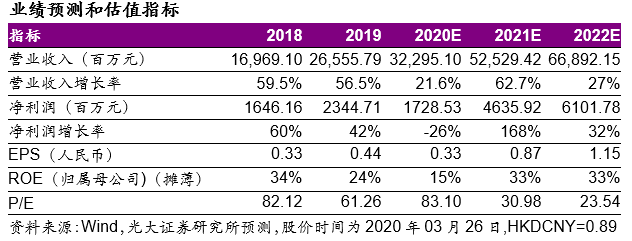

海底捞(06862)2019年收入265.6亿元,yoy+56.6%,全年净利润23.47亿元,yoy+42.3%。

点评

业绩符合我们的预期,运营数据整体仍较为健康

公司新开门店共302家,门店数量达768家,符合预期。运营数据方面,整体翻台率4.8次/天(2018年同期为5.0次/天),SSSG为1.6%,略低于预期。我们认为,随着海底捞门店的进一步加密,翻台从前期饱和状态出现下降是合理的。开店速度和翻台之间势必需要平衡,翻台可控的下降是良性的。成本端,原材料成本占比提高1.4pct,主要受到今年肉类价格大幅上涨影响,员工成本上涨0.5pct,其他成本占比基本保持稳定。

具体看,一二三线级城市SSSG分别为-0.2%/-1.9%/8.3%,海外门店为11.9%。一二线城市的同店出现了负增长,主要受到同店统计口径变化以及门店加密的影响。整体看同店翻台仍保持在5.2次/天的较高水平。值得注意的是,海外门店的表现非常亮眼,公司19年在东南亚和英国伦敦的新开门店均有不错的表现。

目前公司共有储备店长1362名,家族数量达到65个。已签约门店303家,签约的门店通常会在一年内投入运营,因此我们调整对2020年新开店的预估,预计今年将新开店320家,考虑到疫情影响,预计上下半年开店速度为1:4。2019年共上架453款新品,当前已经能做到门店菜单的个性化,每个门店有1-2个菜品不同于其他门店。海底捞自营啤酒的销售额为2.2亿元,占到酒水的40.23%。

盈利预测和投资评级

餐饮行业是受到冲击影响最大的行业之一。但我们看到,疫情对于餐饮行业来说是“危”也是“机”,现金流充沛、品牌力强的餐饮品牌有望在未来进一步巩固自己的地位,我们继续看好海底捞的长期机会。

当前公司已有约621家门店恢复营业,由于门店控制客流,整体翻台率约高于2.0次/天。我们假设1)2020年H1一线/二线/三线城市整体翻台分别下滑60%/50%/50%,门店盈利情况将于H2恢复常态;2)2020年新开320家门店,上下半年开店比例为1:4。下调2020/2021年营收预测至323/525亿元,净利预测至17.3/46.4亿元,引入2022年营收和净利预测分别为669/61亿元,维持公司“买入”评级。

风险提示

疫情影响高于预期,公司恢复低于预期。

业绩预测和估值指标

扫码下载智通APP

扫码下载智通APP