中金海外:流动性压力边际缓解,卫生事件防控仍是关键

本文来源微信公众号“ Kevin策略研究”作者 KevinLIU。

隔夜美股市场大幅反弹,标普500指数大涨9.4%,为2008年10月28日以来的最大单日涨幅,道琼斯指数更是大涨11.4%,反弹力度为1931年6月以来最大。不仅如此,主要投资级和高收益债券的ETF也反弹明显。同时,黄金大涨、美元走弱,10年美债基本持平,3个月非金融商业票据利率略有回落。这些迹象表明,市场情绪部分修复的同时,部分资产的流动性压力可能也在一定程度上得到缓解。

整体而言,美联储政策再加码边际缓解流动性压力、财政刺激预期强化、以及部分地区如意大利卫生事件出现稳定的早期迹象是共同提振市场情绪的主要因素。流动性压力的边际改善或有助于缓解此前持续压制市场的无差别抛售甚至进一步系统性风险的爆发,而财政刺激方案如果能够出台也将帮助企业“止血”。因此,如果后续流动性问题能否持续改善,市场将从因流动性原因导致无差别抛售的第一阶段转向基本面下行的第二阶段。不过,卫生事件防控和进展依然是所有问题的核心所在,后续仍需继续观察各类流动性及信用指标。

具体而言,

1)美联储的最新政策朝着“对症下药”的方向迈出了一步,有助于边际缓解流动。除了实质上的无限量QE外,市场最为期待和关注的是美联储直接购买投资级信用债。虽然总体量并不算大(200亿美元10倍杠杆后对应2000亿购买规模),但毕竟是朝着“对症下药”的方向卖出了一步。

当前金融资产“巨震”的本源是卫生事件对各个部门带来的巨大现金流压力,特别是企业部门,进而冲击股票和信用市场,这进一步又被金融和资管机构放大,交叉传染,进而导致流动性紧张,因此,不解决信用冲击就无法从本质上解决流动性问题。此前美联储的诸多流动性投放在应对信用冲击上治标不治本,无法实现有效的信用下沉,流动性状况不仅没能缓解反而持续紧张。目前最新的政策行动表明美联储已经有强烈意愿直接采取行动,直击当前问题本质,来帮助企业融资和“止血”,并试图防止进一步的流动性和信用冲击。

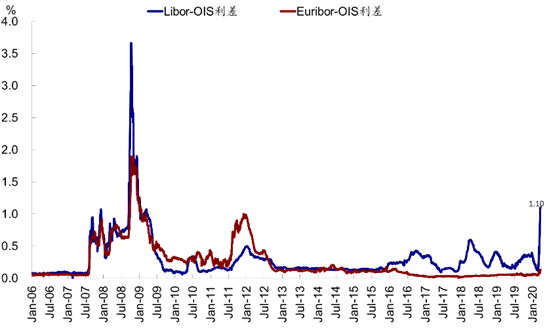

我们注意到,隔夜3个月非金融商业票据利率略有回落,同时高收益债券和投资级债券ETF上涨,这较上周高收益债的压力迅速向投资级债券扩散的危险情形是明显积极的。但Libor-OIS利差改善幅度尚不明显,因此后续仍需观察。

2)财政刺激政策也将是解决当下信用市场压力、为企业止血的有利措施。在应对因卫生事件和“抗疫”本身引发的对企业现金流的冲击上,财政纾困和刺激政策可能比单纯的货币政策流动性投放更为有效。根据媒体报道,国会两党已经非常接近在高达2万亿美元规模的刺激方案上达成一致。

此外,如果当前的刺激法案能够最终获得国会通过的话,据媒体报道,其中将会给与财政部~4250亿的特别资金用于支持美联储的行动,而这又将撬动4.25万亿美元的资产购买,这将远大于当前2000亿美元的规模。

3)从市场阶段上看,如果后续流动性压力能够得以缓解,市场或将从因为流动性压力导致的无差别抛售转向基本面下行主导的第二阶段。在这一阶段,类似于2008年10月之后Libor-OIS利差回落之后,那些受益于流动性的资产如黄金表现更好,这也是近期黄金大涨的主要原因之一。

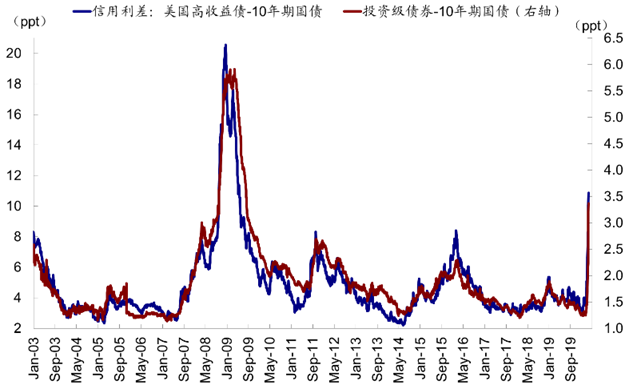

不过,市场依然会承受基本面下行的压力,信用分级情况也依然明显。近期主要市场盈利预测调整情绪均明显恶化、同时市场盈利预期快速下调。标普500指数2020年EPS预期同比增长3.4%,对比一周之前约6%,不过这一水平可能依然偏高。

4)中期来看,卫生事件防控和进展依然是核心所在。针对卫生事件和“抗疫”升级带来对各个部门现金流的巨大压力,有效防控卫生事件才是解决所有问题的源头和本质。近期意大利新增确诊和死亡病例都出现一定的下降的早期积极迹象,但能否延续仍有待观察。不过相比之下,美国确诊人数仍在快速增长,因此仍需采取进一步的防控措施。

此外,“薄弱环节”的潜在压力仍需密切关注。美国信用债市场的“薄弱环节”压力依然存在,一些金融和资管机构在此的风险敞口暴露程度也尚待观察,因此当前改善趋势能否持续依然值得密切关注(《美国市场的潜在“薄弱环节”》)。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP