中金:5G建设开支上行,电信运营商2020年或压力不减

本文来自微信公众号“钱凯TMT研究”,文中观点不代表智通财经观点。

投资建议

我们更新了电信服务板块2019和2020年的盈利预测,我们认为2020年电信板块业绩将进一步迎来分化:1)运营商2020年或继续面临增长压力,行业尚未出现回暖迹象;2)基础设施服务先受益于5G建设提速,业绩增长有望加速;3)IDC/CDN服务因下游应用创新发展或面临增长提速机遇。

理由

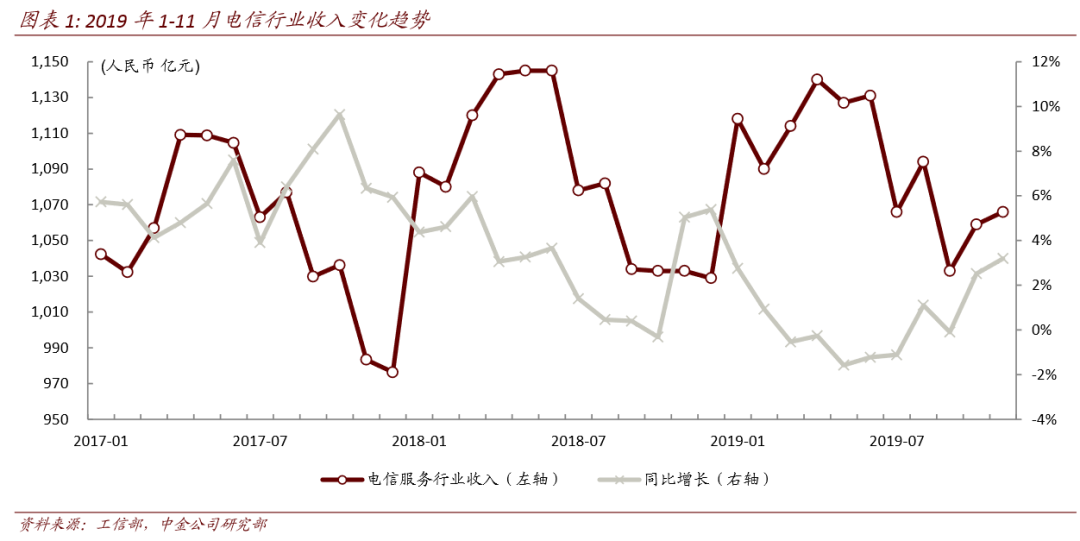

运营商2020年或压力不减。我们预计三家运营商2019年收入微降0.1%,利润下滑9.1%;2020年情况并未出现明显好转,收入小幅增长1.1%,利润下滑7.2%。运营商持续面临增长压力,主要由于4G市场已接近饱和,用户和流量增长式微而价格下行压力却难以纾解。2019年,三家运营商的移动用户净增下滑49.7%至6,122万(其中4G用户净增下滑30.0%至1.18亿);据工信部数据,截至2019年11月,全年累计移动流量增速下滑117个百分点至77%(户均流量增长下滑112个百分点至31%);同时由于提速降费和市场竞争加剧影响,我们预计2019年流量单价下滑约40%。2020年行业情况仍然难有好转,由于缺乏5G关键应用推动,我们预计5G用户渗透率的提升需要依赖于运营商的大幅降价,5G用户ARPU或快速趋近4G水平,导致服务升级未带动增速升温。

5G建设利好基础设施服务商。我们预计2020年5G资本开支会明显提升,全年新建5G基站70万座,合计5G资本开支达到约1,400亿元;运营商将优化投资结构,以保持整体资本开支温和增长(三家合计增长约11%)。然而,持续扩张的5G网络将会推高运营商面临的折旧费用和运维费用,致使其盈利能力受损。我们预计2020-22三年将是5G投资建设的高峰期,基础设施服务商有望伴随运营商投资逐步攀升而增长提速。我们预测中国铁塔2020年收入同比增长7.2%,净利润增长25.9%;预计中国通信服务2020年收入增长11.6%,净利润增长9.4%。

5G下游应用蓬勃生长,或涌现更多投资机会。我们认为随着5G网络部署成熟度提升,5G应用或迎来加速创新。我们认为5G网络将在远程作业、高清传输和物联网等领域涌现更多机会:1)远程办公、远程医疗、远程教育都是兴起的互联网新应用,5G网络将通过加强带宽和降低时延优化使用体验;2)高清视频传输有望最先受益于5G网络,以高速流量承载高清/VR/AR内容资源;3)物联网仍会保持快速向上趋势,我们判断不仅城市管理和能源领域的物联网普及率会迅速提升,工业生产领域物联网渗透率也会加速提升。因为社会网络化程度的进一步提升,我们预计对流量增长弹性较大的行业,如IDC和CDN,有望率先获益。

盈利预测与估值

我们下调中国联通H股(00762)评级至中性,目标价由9.0港元下调16.7%至7.5港元;维持中国联通A股、中国移动(00941)和中国电信(00728)的中性评级;维持中国铁塔(00788)和中国通信服务(00552)跑赢行业评级,认为5G基建提速有望提振上游基础设施服务行业增长。

风险

5G用户发展进度不及预期;运营商回归价格战。

下调中国联通港股评级至中性,目标价下调至7.5港元

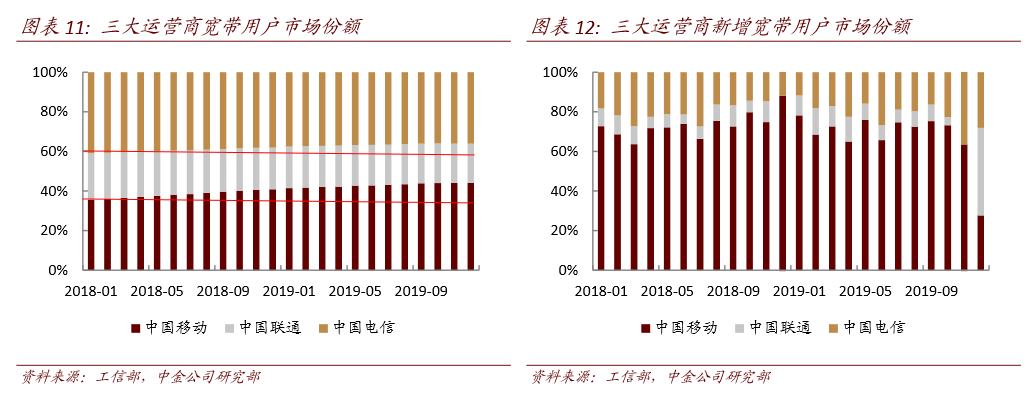

收入端尚未迎来有力催化剂。中国联通4季度移动用户净减少625万,是混改之后首次出现持续性用户下滑,主要受携号转网政策影响,冲击了第二卡槽用户市场需求,公司需面临短期低价值用户清洗阵痛,用户数下滑或延续至2020年上半年。我们认为当前4G尾声阶段用户增长乏力,而5G用户还未出现规模迁移,5G套餐资费或将走低,预计今年移动业务将下滑3%。宽带接入尚面临激烈竞争,我们预计2019年下半年宽带用户ARPU或下滑约10%。同时,我们预计产业互联网业务2020年将维持30%以上增速,带动整体收入企稳。

5G建设开支上行,利润改善空间有限。我们预计公司2020年资本支出约744亿元,同比增长28.3%,主要用于4G网络扩容和5G建设规模扩张,预计联通将完成15-20万5G基站的建设。5G网络将带来网络运维费用和电费增加,我们预计今年公司费用端增长将略高于收入,但由于固定资产下降导致折旧略有下降,我们预计利润将实现个位数增长。

我们与市场的最大不同?我们对公司收入增长和盈利改善的预期更加保守。目前我们尚未观察到5G有力推动用户规模和流量增长。据工信部数据,2019年4季度移动用户的月均流量环比增长近停滞,致ARPU回暖持续承压。我们认为刺激用户迁移5G的新应用还未出现,运营商在发展5G用户时不免重回价格战困境。

盈利预测与估值

维持公司2020/2021年收入预测不变,下调2020/2021年净利润预测19.6%/29.3%,主要由于5G建设开支和网络运维费用将掣肘公司利润改善,且收入端增长低迷。我们将中国联通港股目标价由9.0港元下调16.7%至7.5港元(对应2.0倍EV/EBITDA),下调至中性评级。目前中国联通港股交易于1.7倍2020年EV/EBITDA,对应我们的目标价有10.9%的上行空间。

风险

下行风险:5G用户发展缓慢;运营商大幅度下调5G套餐资费。上行风险:用户ARPU改善。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP