中金:“十三五”收官年有望维持佳绩,看好油服板块

本文源自微信公众号“中金点睛”。

展望2020年,中金坚持自下而上的选股模式,继续看好有稳定基本面支撑的油服行业。自上而下来看,油气板块股价跟随国际油价近期有所回调,随着油价近期见底和疫情拐点的临近,该行认为下行风险已经得到有效释放。

国际原油或重回供应过剩,预计2020年油价下降至55美元/桶

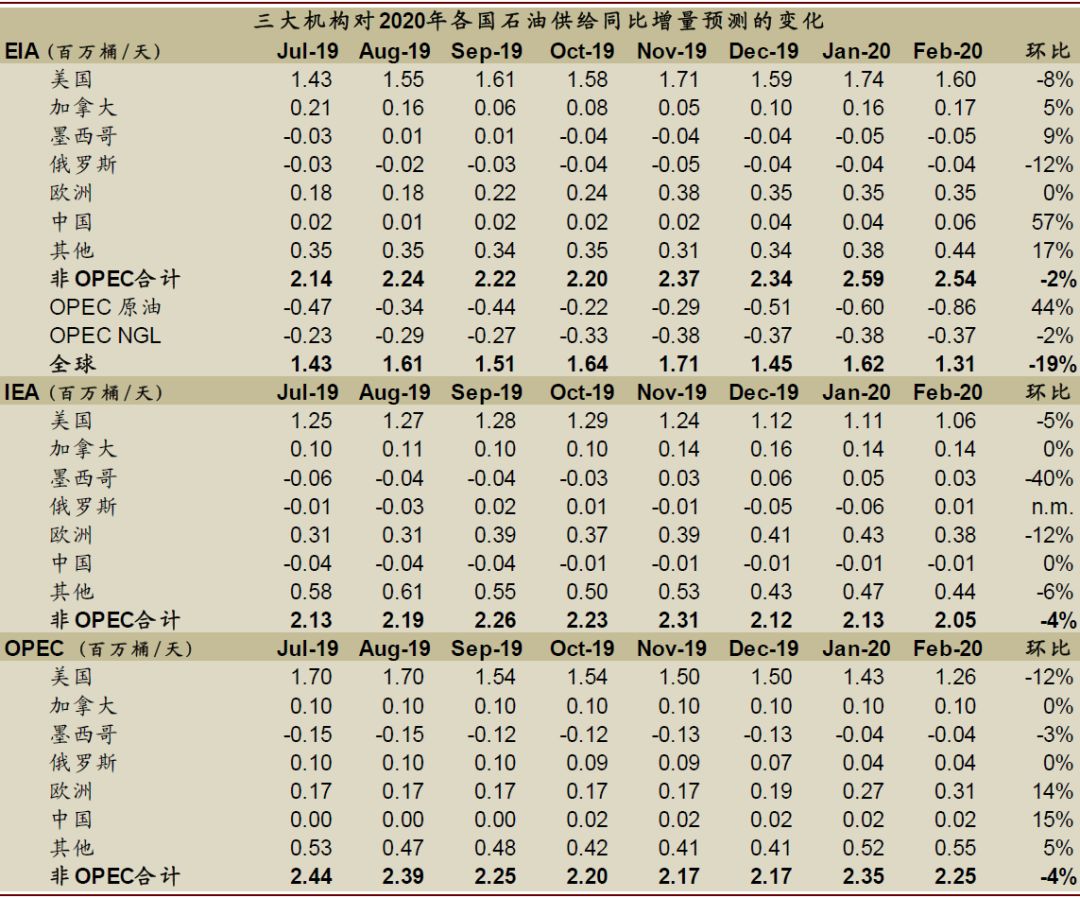

该行预计2020年油价下降至55美元/桶。2H19布伦特油价在震荡中基本保持了稳中有升的态势,期间主要受到中美贸易不确定性以及中东地缘政治风险的影响。年初至今,由于受到中国疫情影响,油价由年初的67美元/桶下跌至当前的56美金/桶左右。根据中金大宗商品组预测,2020年布伦特油价中枢或位于55美元/桶左右,同比下降14%。

展望2020年,全球原油供应压力重回,主要因为OPEC减产联盟进行超额减产的空间与意愿有限,而非OPEC国家维持增长趋势。全球原油需求增速放缓,难以匹配供应增速。

图表: 三大机构对2020年全球石油供给同比增量预测的变化

资料来源:EIA, IEA, OPEC,中金公司研究部

油服板块仍然是首选子板块

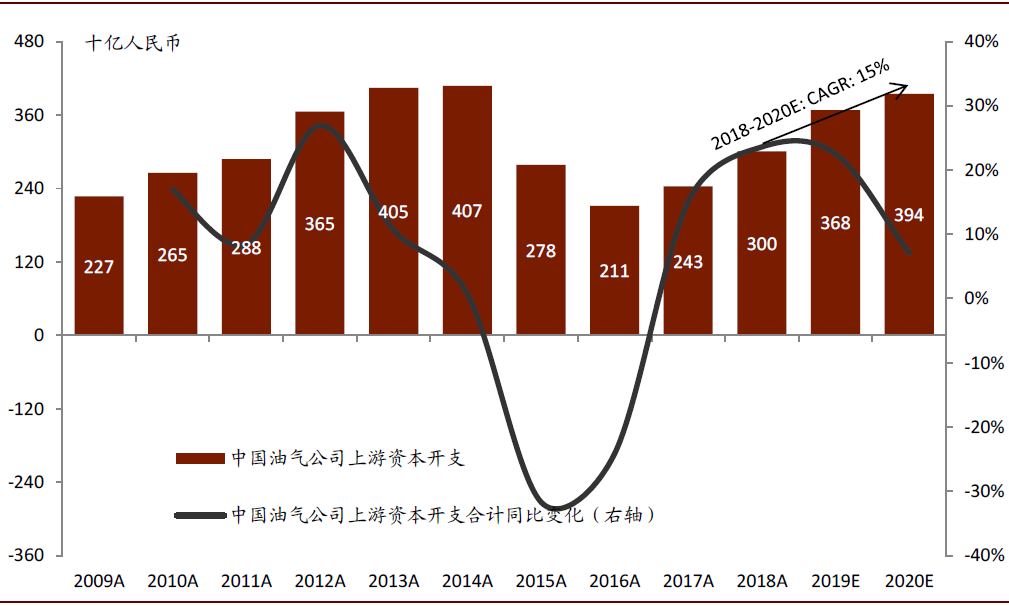

该行认为,增储上产完整起始年成绩显著,“十三五”收官年有望维持佳绩,利好油服板块。2019年是中央增储上产策略号召的第一个完整年,该行也看到了显著成效。2019年,中国原油产量在连续下降三年之后首次止跌回升,达到1.91亿吨;天然气产量达到1.73亿立方米,增速高达9%,创下2014年后的新高,而绝对产量增量达到147亿立方米,更是创下近10年来的新高。因此,该行认为增储上产完整实施第一年的成效较为显著。

2020年是中国“十三五”规划的收官之年,当前中国原油产量与天然气产量距离“十三五”目标仍有不小的距离。该行认为,要完全达到“十三五”目标可能难度较大,但是不排除各上游公司在收官之年进行最后冲刺,因此2020年中国上游资本开支仍有望维持超过20%的高增速。

中长期来看,该行认为各大油气公司公布的“七年行动计划”为资本上行周期提供了较高的确定性。该行重申油服板块为该行石油天然气行业的首选子板块。

图表: 中国主要油气公司资本开支

资料来源:中国主要油气公司年报,中金公司研究部

炼化板块在增量产能中寻找确定的机会

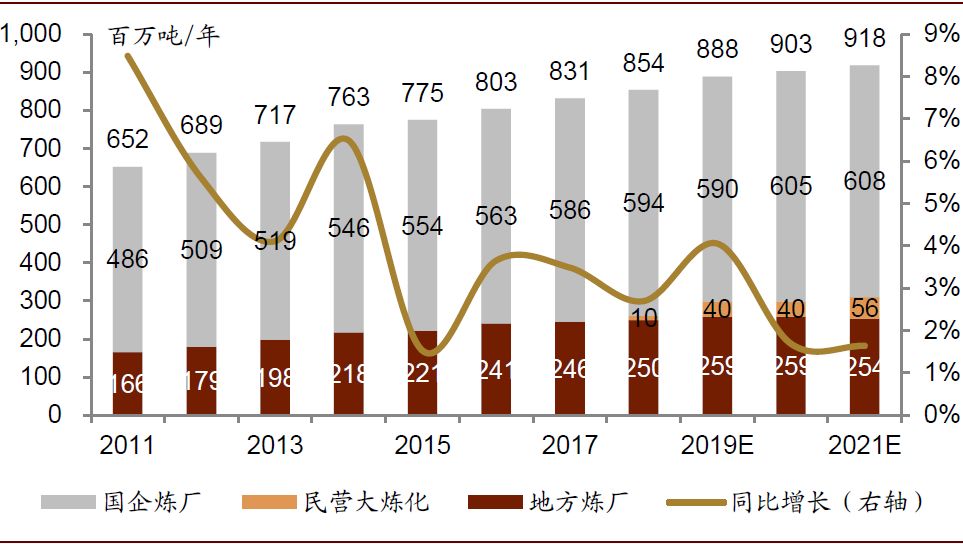

2019年可谓是民营大炼化崛起的元年,国内炼油产能增量主要由沿海地区民营企业新建项目投产贡献。该行预计2020-21年,中国原油一次加工能力增速有望放缓至1.6-1.7%,即考虑到未来两年持续或有约500万吨/年的落后产能淘汰,每年实际净增产能约1,500万吨/年。

该行认为近年来中国炼化行业呈现出的明显特征是:1)沿海具备区位、规模、成本等优势的产能规模在快速扩张;2)行业准入门槛放低,民营资本加速进入炼化行业;3)内陆小规模、高成本的落后产能面临的经营压力加剧。该行预计未来两年,行业依然将延续上述的发展格局,地方和国营的内陆小规模炼厂受迫于更激烈的产能竞争,加速淘汰出局,为沿海新晋产能腾挪出市场空间。

另一方面,该行观察到近年来新建投产的项目,均是炼化一体化项目,有别于过去投资简单燃料型炼厂,炼化一体化项目投资规模更大,产品链延伸更长。换而言之,近年来新投产的项目都瞄准了下游精细化产品的生产,改变了传统以油品为主化工为辅的特点。

该行预计,随着2019年炼油能力投产的高峰期过后,下游石化化工等精细化产品的产能有望随即出现大幅增长,产能压力可能从上游开始向下游转移。

图表: 中国一次原油加工能力趋势图

资料来源:各公司公告,安迅思,中金公司研究部;民营大炼化产能未纳入恒逸石化于2019年底在文莱投产的800万吨/年炼化一体化产能

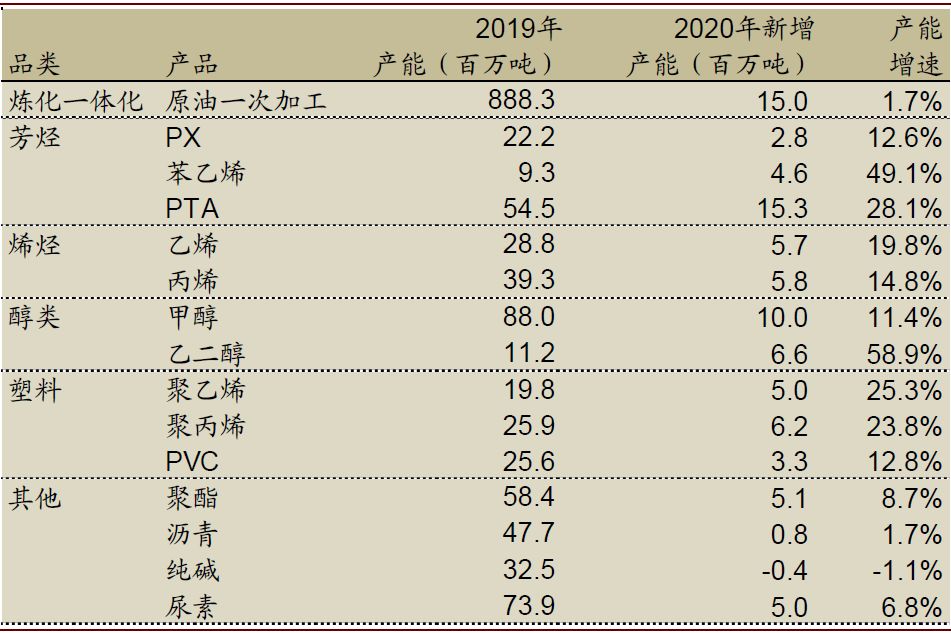

近年来国内新投产的炼化一体化项目,基本都配套了大规模的乙烯装置,且陆续都将在2020-21年建成投产,这也造成了2020年烯烃及下游产品的产能有望快速增长。与此同时,该行预计随着国内进口轻烃原料裂解制烯烃、和煤化工工艺路线的产能或再次迎来一波投产高峰,烯烃产品链供给侧的压力可能剧增,其中乙烯产品链尤甚。

图表: 主要石化品2020年中国产能增长统计

资料来源:卓创资讯,安迅思,中纤网,中金公司研究部

该行认为今年投资该板块的核心逻辑,仍然落在产能增量拉动盈利增长,投资每股盈利增长可能带来的回报。

风险

油价剧烈波动;上游勘探支出不及预期;成品油与化工需求下滑。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP